P2P借贷双方风险博弈分析

2020-09-10 07:22郑剑鸣

商业2.0-市场与监管 2020年11期

关键词:分析

郑剑鸣

摘要:随着近几年我国社会经济的不断进步和发展,以互联网技术为核心的金融结构也在发生变化,互联网金融时代的到来,为我们国家的人民的理财行为以及企业民间借贷形式也带来了一定的影响。在“互联网+金融”改革的浪潮里P2P作为一互联网的发展和民间借贷的兴起而发展起来的一种新的金融模式,曾在我国掀起了一场金融革命浪潮,那么本文就针对P2P的兴衰进行了探讨,从P2P借贷双方风险博弈的角度进行了研究和分析。

关键词:P2P;借贷双方;风险博弈;分析

1.研究背景

中国的P2P市场从2007年初创至今,我们将其分为萌芽期、野蛮生长期、备案初期与备案后期四个不同的阶段。互联网金融的出现是时代的产物,是伴随着互联网技术日新月异发展而出现的新金融业态,从诞生之初,就呈现出迅猛发展的势头。以P2P网贷为代表的互联网金融产品之所以能够得到一定的普及的发展主要是他在一定程度上解决了我国企业贷款难以及个人资金需求的问题,国家自然是给予了诸多市场利好政策。中国国内网贷行业的监管雏形始于2015年7月18日由央行联合多部委制定的互联网金融行业的纲领性文件——《关于促进互联网金融健康发展的指导意见》。伴随着整个中国金融体系从间接融资向直接融资的转型大潮,尤其体现在财富管理和资产管理中十分显著。P2P行业的发展比实体资本扩张速度更快,随着我国对P2P的监管越来越严格,越来越多的P2P公司因为自身的风险漏洞较多从而退出了舞台。

2.P2P的概述

随着互联网技术的突飞猛进的发展,加上国家对“互联网+”政策支持,互联网的连接作用使得数量众多的借款者和放款者能建立跨越空间和时间的限制,极大扩展点对点借贷关系的发生范围,基于互联网的P2P 借贷应运而生,网络借贷变成一个司空见惯的事,P2P即点对点借贷,或者人对人借贷,以通过平台的方式实现。平台的盈利点在于从中扣除一定的服务费,管理费,来达到盈利的目的。

3.P2P行业构成及现状

P2P网贷行业的借款人由个人和企业构成,个人借款人根据是否有抵押物分为个人信贷和个人抵押贷,其中个人信贷主要指的是没有抵押物的个人贷款,包括消费分期、信用借款等;个人抵押贷包括车抵贷、房抵贷、艺术品质押等。平台资金池来自那里呢?研究发现,大部分是发假项目融资标的方式,进行到期资金兑付。也有些是线下私募基金与线上平台联动,已成为P2P平台普遍采用的模式。

P2P兴起于欧美国家,2007年我国第一家互联网P2P借贷平台“拍拍贷”成立,从历史发展来看, 2006-2011年是P2P的萌芽期,2012—2015年进入野蛮扩张期,平台数量和交易额以最快的速度递增,2016年至今则是P2P的整顿规范和清退期,截止2020年11月,全国范围内的P2P在线借贷机构的实际运营已从高峰期的约5000家降至目前的3家。年交易规模约3万亿元,坏账损失率很高这里面到底发生了什么事情,为什么大量的P2P倒闭呢?

4.我国P2P平台借贷双方风险博弈要素

4.1借贷双方信息不对称的博弈

P2P 网络借贷平台的逆向选择体现在资金需求方上,即借款人。在发布借款需求时,借款人对自身的经济实力,还款能力和资金投入状况很清楚,而放款人由于时空的限制,无法获知和辨别借款人的真实信息,这样信用等级低,融资困难的借款人,极有可能掩饰真实信息,高估自身信用,以此降低借款利率。而道德风险主要集中于贷后的资金运用,放款人无法获知借款者资金实际使用方向,存在道德风险问题。

P2P网络借贷中有3类借款人信息,包括个人征信记录A类,社会网络产生的B类信息,以及借款人发布无法验证的C类信息;A类信息主要包括债务收入比,信用等级,有无违約记录和借款历史等。B信息:借款人年龄,性别,学历,支付利息意愿等,一般网络平台都是通过B类信息来弥补A类信息的不足,C类就是网络碎片化信息如网络评论,朋友圈等。随着放款人对信息的收集,逐步推断借款者信息品质总结经验,加上大数据技术的运用P2P平台的“次级”借款人必然受到排挤,形成“良币驱逐劣币的现象”,然而事与愿违。

4.2无中介借贷双方博弈

就算没有P2P平台人们生活中借贷也是普遍现象,假定无第三方中介参与,借款人和放款人都是理性人,双方也不存在任何的共谋,分析所用的变量表示如下:

L表示贷款额;i表示放款人将资金出借给借款人的贷款利率;R表示银行存款利率;B表示项目收益。这是简单的博弈环境,从借款人的角度进行博弈分析,当放款人选择放款时,借款人选择还款的收益为B-Li,选择不还款的收益是B+L, 因为B+L>B-Li, 所以理性人选择不还款使自己的利益最大化,而放款人选择不放款,还款与否都是为0。

从放款者的角度分析,当借款人还款时,放款人选择放款的收益L(i+R),当借款人不还款时,放款人放款的收益-L(1+R),在不放款时,放款人收益相同,而不放款时收益就是L(1+R), 所以理性的放款人会选择不放款,双方的博弈如下图:

放款人和借款人的博弈矩阵

项目 借款人还款 借款人不还款

放款人放款 L(i+R),B-Li -L(1+R),B+L

放款人不放款 LR,0 LR,0

模型的策略纳什均衡放款人不放款,借款人不还款,双方收益(LR,0),这显然不是帕累托最优,对双方而言最好的结果应是放款人放款,借款人还款,但是由于这组策略不符合纳什均衡,所以无法出现。

但是现实中可以依赖法律的正式契约,以合同的形式规范双方行为,双方义务权利明确,执法有效。遗憾的是现实中大部分人缺乏法律意识,并不会很好的执行合同,所以才会出现新闻出现的暴力催贷事件。最新国家最高院解释以中国人民银行授权全国银行间同业拆借中心在每月20日发布的一年期贷款市场报价利率(LPR)的4倍为标准,作为民间借贷利率的司法保护上限,取代原规定中“以24%和36%为基准的两线三区”的规定,这样子大幅度降低民间借贷利率的司法保护上限。

4.3引入第三方平台下的双方博弈

随着经济的快速发展,居民财富有了相当的积累,然而缺乏合理的投资渠道,在互联网+华丽外衣下,原来投融资,小额贷款公司发展到线上,越多的平台提供民间贷款业务,甚至是你能提供身份证,就能贷到钱。

以下我们引进第三方平台做最新假设,放款人掌握的信息虽然不充分,但是可以根据P2P 平台建立的评价制度,对借款人提供或收集的A,B,C类信息进行分类,分为高风险和中风险,低风险3种类型。并且只对低风险的放款,中风险限制额度,高风险的拒绝放款。P2P 会根据借款人的信用记录建立相应的激励机制,比如优惠的利率和贷款额度提额,这里判断借款人的高风险概率为H, 低风险的概率为1-H, 用w表示借款人是否违约带来的影响系数,履约还款获得奖励Aw,违约则损失Aw。

根据借款人和放款人之间的博弈收益矩阵可以得知,

对放款人而言:

放款的期望收益为:(1-H)[L(i-R)]+H[-L(1+R)]= -HL+Li-LR-HLi

不放款的期望收益为:LR

放款收益大于不放款收益時,放款人选择放款:H<(i-2R)/(1+i)

而对于借款人来说:

还款的期望收益为:LAw+(1-H)(B-Li+Aw)=B-Li+Aw-HB+HAi

不还款的期望收益为:-LAw+(1-H)(B+L-Aw)=B+L-Aw-HB-HL

当还款期望收益高于不还款期望收益时候,借款人选择还款得:H>(L+Li-2Aw)/(Li+L)

综上:

只有当(L+Li-2Aw)/(Li+L)<H<(i-2R)/(1+i)时,放款人和借款人博弈为放款和还款,公式可得知,随着Aw的增大,H 的范围也变大,Aw 就是P2P 的激励惩罚机制,P2P平台的制度越有效,就越能促进平台的顺利发展。

4.4隐形的博弈

通过上面对借款人和放款人,在平台介入下双方进行利益博弈分析,引入激励机制可以使博弈双方的交易顺利进行并且可能发展为重复博弈。为什么P2P如今发展基本走到了尽头,这里涉及极其复杂的问题,主要在平台运营方面受到了国家更加严格的监管以及参与方的道德风险等因素众多,那么在P2P借贷双方的隐形博弈中我们主要来分析下道德风险导致的P2P的覆灭。

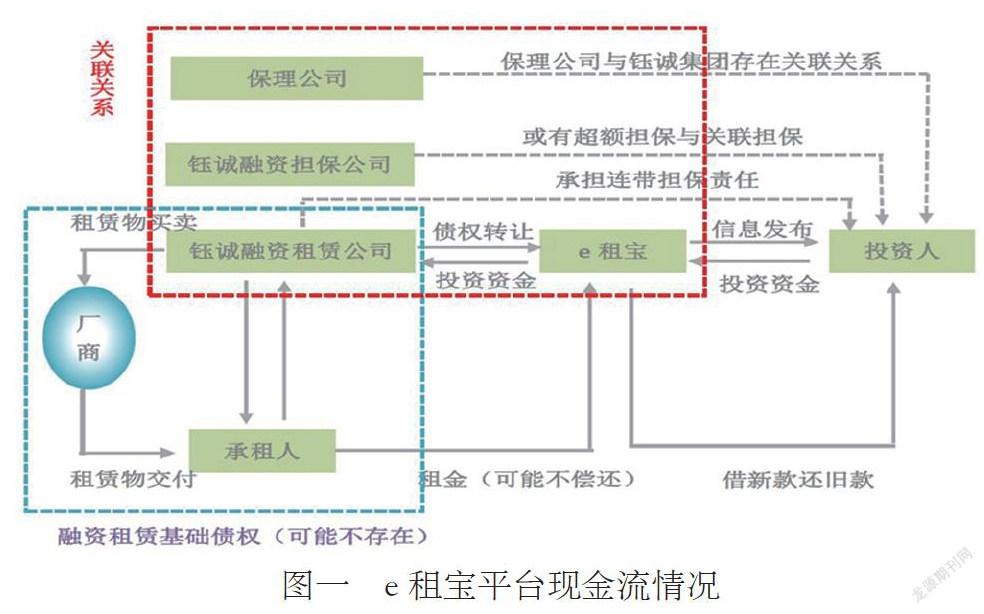

在P2P网络借贷行业高速发展的同时,"跑路"事件频频爆发,平台道德风险严重影响了投资者的信心和P2P行业发展.如果P2P网贷平台未严格审查借款人的真实身份致使借款人发布虚假借款信息,或者为多收手续费默许、纵容借款人以虚假身份发布借款信息,然后借款人将借款用于投资股票、房地产或者以更高的利息转贷给他人,同样涉嫌非法吸收公众存款。对普通的借款人而言也是存在道德风险,就是用后面的贷款还前面的,最终本金和利息越滚越大,到无法承担偿还能力只能选择不还;“e租宝“事件就是P2P行业里的一个典型案例。

图一 e租宝平台现金流情况

而“e租宝“这种平台现金流情况可以明显地看出,平台自身担保除了明显的平台自身对投资项目进行本息或者本金保障外,与平台有利益相关的企业、公司进行担保的都归到平台自身担保里面。这种担保模式的风险比较高,自己为自己担保,基本就相当于是没有担保。

5.总结

本文系统分析了互联网金融中最主要的业态之一P2P网贷行业在中国国内的发展,以及风险特征和借贷双方风险博弈要素。P2P业务参与方为了各自利益涉及多种博弈,在没有做好风控的基础上又存在信息不对称等多重风险,特别是P2P行业的道德风险截止到目前来看是其导致走向覆灭的关键因素。一系列的风险问题为P2P行业的发展埋下地雷随时引爆,最终也必然走向衰亡。

参考文献:

[1]冲虚.光怪陆离的P2P网贷 [EB/OL].https://zhuanlan.zhihu.com/p/19705031?refer=lawgeek 2014年10月15日

[2]范小云.互联网金融[M].北京:人民邮电出版社,2016:8.

[3]张扬.站在金融之巅[M].北京:人民邮电出版社,2015:12.

[4]熊义杰.现代博弈论基础[M].北京:国防工业出版社,2010:1.

猜你喜欢

科学与财富(2021年36期)2021-05-10

孩子(2020年12期)2020-01-06

作文评点报·低幼版(2018年17期)2018-07-12

财经理论与实践(2014年1期)2014-04-02

中学英语之友·高二版(2008年2期)2008-04-08