国有产权与业绩考核指标选择

2020-09-12 14:11张东旭曹润泽梁德杰

金融发展研究 2020年8期

张东旭 曹润泽 梁德杰

摘 要:企业如何设计股权激励契约一直是理论研究者和监管者关心的重要话题。本文认为,国有企业改革任务以及国有大股东所增持股票的损益是影响国有企业股权激励计划中业绩考核指标选择的主要原因。本文以招商蛇口为例验证这一原因。从长期看,招商蛇口的大股东招商局集团作为国有企业改革试点单位,需要借助股价高涨推动存量资源的整合并调动各改革参与方的利益;从短期看,招商局集团面临着国有资本保值增值的压力,这些都促使招商蛇口在股权激励契约中选择股价指标作为业绩考核指标。本文的发现表明,虽然大股东赎买假说对中国的股权激励实践有较好的解释力,但是对于国有大股东而言,还需要将国有企业改革压力和国有资本保值增值压力纳入国有企业业绩考核指标选择的分析框架。

关键词:股权激励;业绩考核指标;国有企业改革

中图分类号:F272.92 文献标识码:B 文章编号:1674-2265(2020)08-0055-10

DOI:10.19647/j.cnki.37-1462/f.2020.08.009

一、引言

自2006年《上市公司股权激励管理办法(试行)》颁布实施以来,实施股权激励的企业数量逐年增加,股权激励已经成为公司治理机制的重要组成部分。万华林[1]指出,在股权激励的逐步发展过程中,不同企业的股权激励方案呈现出了若干特征和趋势。其中,在行权(解锁)业绩指标的选择方面,有部分企业开始使用股价类指标,其背后的原因目前尚未有研究系统地进行探讨。

从理论上看,Holmstrom[2]认为只要薪酬契约中的业绩考核指标(本文所称业绩考核指标主要是指股票期权的行权业绩指标,因此后文不对以上两词的使用做明确区分)含有反映高管努力程度的增量信息,那么在薪酬契约中包含该指标就能够提高薪酬契约的激励效果。股价指标相对于盈余指标就具有这样的增量信息,所以基于股价的薪酬契约比基于盈余的薪酬契约相对更为有效[3,4]。因此,以股价指标作为业绩考核指标可能是有效契约的体现。管理者权力理论认为,股权激励不仅无法解决委托代理问题,反而可能因为管理者权力的干预,导致股权激励成为委托代理问题的一部分[5-10]。与财务业绩相比,高管更容易通过市值管理影响股价表现。与此同时,股权激励计划也天然地要求高管关注企业的股价表现,故不再需要单独设置股价指标作为行权条件。因此,以股价指标作为业绩考核指标也可能是管理者权力干预的结果。除此以外,Cronqvist和Fahlenbrach[11]的研究发现,大股东的存在是企业选择业绩型股权激励方案的重要原因。基于中国背景的研究还发现,大股东可能是为了收买高管而实施股权激励[12-14],国有大股东还可能是为了吸引战略投资者而实施股权激励[15]。因此,大股东的利益诉求也是影响股权激励契约设计的重要因素。那么,以上哪一类理论可以更好地解释中国企业的股权激励实践呢?还是以上理论共同决定了中国企业股权激励方案中的业绩指标选择问题呢?

从实践上看,中国上市公司普遍实施的是业绩型股权激励,该类激励的最大特点在于,企业的行权(解锁)条件取决于企业所选定的业绩考核指标的高低。由夏峰等[16]以及谢德仁等[17]的调查研究可知,企业选择的主要业绩考核指标是资产收益率和营业收入增长率,较少有企业选择股价类指标作为激励方案的行权(解锁)业绩指标。形成对比的是,由证监会有关股权激励的管理文件(2008年《股权激励有关事项备忘录1号》和2016年《上市公司股权激励管理办法》)可知,证监会一直提倡上市公司在股权激励契约中使用市值指标作为业绩考核指标。因此,用于解释中国股权激励契约设计的理论不仅应该说明部分企业为何偏好使用股价指标作为业绩考核指标,还应该说明为何部分企业不使用股价指标作为业绩考核指标,形成一个逻辑自洽的理论。

由于可研究样本较少,本文采用案例研究的方式研究了招商蛇口(001979)采用股价指标作为行权业绩指标的动机。本文分别从股价指标信息含量、管理者权力以及大股东利益三个维度分析了招商蛇口采用股价指标作为业绩考核指标的可能原因。案例研究发现,包含股价指标的股权激励契约公告日附近的累计超额收益率均为负,但之前不包含股价指标的股权激励契约公告日附近的累计超额收益率均为正(招商蛇口的前身也曾实施股权激励计划,两个激励方案的最大差异就在于是否包含股价指标),表明股价指标不具有信息含量。同时,案例研究还发现,招商蛇口有较为健全的公司治理机制,且股权激励金额占货币薪酬比重较低,股权激励强度较低,因此管理者既没有可能也没有动机利用其权力影响业绩考核指标的选择,故排除管理者权力理论的解释。进一步的探索研究发现,国有企业的改革任务和目标是促使招商蛇口设定股价指标的长期原因,国有大股东增持股票的损益是促使招商蛇口设定股价指标的短期原因,两者共同决定了招商蛇口的股价指标设定。

本文可能具有以下三点创新:第一,对大股东监督理论的修正。Cronqvist和Fahlenbrach[11]的研究发现,大股东的积极监督是企业实施业绩型股权激励方案的主要因素。但本文却发现,国有大股东主要出于国有企業改革目标以及短期国有资产保值增值压力的原因才将股价指标作为业绩考核指标。这一发现同时也是对已有研究中大股东赎买理论(大股东利用股权激励方案赎买管理层并与其合谋)的补充。该结果表明除掏空动机外的政治动机也是大股东业绩考核指标选择的重要原因,这一发现进一步丰富了大股东背景下股权激励动机的文献。

第二,对管理者权力理论的补充。管理者权力理论已经发现,高管会通过自身的权力干预股权激励方案的设计和实施过程,特别是通过影响激励数量、激励方式等,以最大化自身利益,这种现象在存在多重委托代理关系的国有企业中尤为明显。本文认为,已有研究得出上述结论的重要原因在于其忽视了国有企业政治目标对股权激励的影响。在将国有企业改革任务纳入股权激励影响因素的分析框架下,看似无效率的业绩考核指标选择便有逻辑可循。

第三,对业绩评价理论的修正。业绩评价理论认为相关业绩指标的信息含量是其被用于业绩评价的决定性因素。但基于中国制度背景的分析表明,股价信息含量并非企业采用股价指标的直接原因,股价背后所代表的大股东利益是促使企业选择股价类行权指标的直接原因。这就意味着业绩考核指标的信息含量和公司治理机制共同决定了业绩指标的选择问题,而非由某一因素单独决定。

余文结构安排如下:第二部分为文献综述、第三部分为研究方法与案例介绍、第四部分为案例分析与讨论、最后为研究结论。

二、文献综述

与股权激励动机相关的研究主要集中在两个层面:第一,业绩指标选择层面的原因分析;第二,股权激励方案设计层面的动因分析。

业绩指标层面的研究主要延续了Holmstrom[2]的理论研究成果。Holmstrom[2]的研究表明,只要薪酬契约中的业绩指标含有反映高管努力程度的增量信息,那么在薪酬契约中包含该指标就能够提高薪酬契约的激励效果。Banker和Datar[18]的研究则表明,指标的精确度和灵敏度是其在薪酬契约中相对权重的决定性因素。采用历史成本计量的盈余类指标具有较好的精确度,但是不利于反映高管的全部努力程度,如高管在研发等方面的长期投资活动。股价类指标则能够较好地反映高管在当期经营活动方面的努力,具有较好的灵敏度,但其却容易受到宏观经济政策以及行业环境变化的影响。所以,综合盈余类指标和股价类指标将有利于提高激励契约的激励效果[3,19]。随后的研究则主要围绕股价中的信息含量问题展开。Kang和Liu[20]的研究发现,由风险承担激励导致的股票交易量增加提高了股价信息含量,这种由股价信息含量所带来的激励作用部分抵消了激励契约中风险承担的负面影响,所以更高的股价信息含量会有更好的激励效果;De Angelis等[21]通过实证研究则发现,当卖空限制放松时,股价信息含量的提高导致了企业更可能授予高管股票期权。Bernardo 等[4]的理论研究还发现,即使股价不具有信息含量,当股票市场情绪高涨时,也应该在契约中包含股价信息。因为当股票市场情绪高涨时,通过含有股价的薪酬契约可以激励高管利用资本市场错误定价的机会,实现老股东利益的最大化。

股权激励方案设计层面的动机分别基于最优契约理论和管理者权力理论进行研究[22]①。最优契约理论认为,可以通过薪酬契约的设计实现激励效果的最大化[23-27];而管理者权力理论则认为,激励契约设计会受到管理者权力的影响,股权激励反而成为代理问题的一部分[5]。已有的实证研究较多地支持管理者权力理论,并从不同视角证明了该结论。吕长江等[7]发现,企业的公司治理越差,企业越可能通过调整行权条件和激励期限来实施福利型的股权激励;随后徐宁和徐向艺[28]以及吴育辉和吴世农[8]均发现,高管在设计股权激励时的自利动机受到不同公司治理机制的影响。基于中国的实证研究还发现,管理者权力对初始行权价格[9]、股权激励强度[29]、股权激励方式选择[10]、激励方案实施时机选择以及信息披露时机选择[30]均会有影响。肖淑芳等[31]发现,高管还会通过股权激励方案公布前的真实盈余管理来间接影响企业的行权指标的考核标准。Abernethy等[6]基于美国的研究还发现,CEO的权力导致更低的行权业绩门槛,以及在面临外部“愤怒成本”时更早地采用业绩型激励方案。

在中国情境下,已有研究认为大股东的利益诉求是影响股权激励实施的重要原因。与欧美等发达国家的资本市场不同,中国上市公司的股权集中度较高,大股东在企业决策中起主导作用[31]。陈仕华和李维安[12]研究发现,大股东隧道行为是影响企业实施股票期权激励的重要原因,大股东控制权是影响股权激励效果的重要因素。陈文强[13]研究则发现,大股东涉入程度是影响股权激励效果的重要因素,民营企业的股权激励实施加剧了大股东的掏空行为。杨慧辉等[14]基于上海家化的案例研究也发现了类似的结论,即股权激励成为大股东收买高管并与之合谋的重要工具。Chen等[15]还发现,早期港股上市的红筹股企业多是为了吸引国外战略投资者而实施股权激励计划,高管并不能从股权激励计划中获利。

已有文献是未来进一步研究的基础,现有文献可能在以下两个方面进一步拓展:

第一,业绩指标选择动机方面的文献主要强调的是股价指标在信息含量方面的积极作用,但对股价其他方面特征的作用关注较少。正如Bernardo等[4]所描述的那样,股价类指标的积极作用不仅仅来自股价信息含量,还可能来自资本市场的其他作用机制。因此,本研究除了检验股价信息含量这一特征外,还将利用招商蛇口案例进一步探索股价指标所具有的其他方面作用,以更好地认识企业业绩指标选择动机问题。

第二,股权激励实施动机方面的文献主要提供的是来自股权激励方案整体的证据,尚缺少来自股权激励方案具体细节方面的证据。对于股权激励方案而言,激励契约整体有效(符合最优契约理论),并不等价于激励契约的细节均有效。因此,为证明某一动机对股权激励方案的影响,就应该打开股权激励计划的黑箱,从股权激励方案细节方面寻求直接的证据来说明特定动机对股权激励的影响。本文将研究的重点放在股权激励方案的業绩考核指标方面,重点分析国有企业大股东动机对业绩考核指标设置的影响问题。

三、研究方法与案例介绍

(一)研究方法和案例企业选择

本文采用案例研究法对企业股权激励方案中行权指标选择问题进行研究,主要是因为以下原因:第一,研究样本数量的限制。股权激励理论已经相对成熟,大样本实证研究是该方面研究的主流方法。但截至2017年12月仅有6家企业②(不包括案例企业)在其股权激励方案中明确提及“市值”“股价”类指标,所以很难通过实证研究的方法对该问题进行研究,相比之下通过案例研究可以描述出企业行权指标选择背后的利益纷争。第二,由于本文提出了新的解释股权激励的动机,以案例分析为基础、通过案例分析提出相关命题的理论建构范式是研究股权激励问题较为适合的方法[32]。

根据Yin[33]的观点,以理论拓展为主要目的的案例研究,需要选择极端的、具有典型意义和有价值的案例作为研究对象。本文选择招商蛇口作为案例企业主要是因为招商蛇口相对于其余6家企业有两个方面的特殊性。其一,与其余6家民营样本相比,招商蛇口作为央企控股上市公司,资金流充沛,融资能力强,公司治理较完善,大股东掏空动机较弱,以其为研究对象,可以有效控制企业的融资动机、掏空动机等中国资本市场特有的制度因素可能存在的影响[34],这将为分离出特定动机对股权激励的影响提供可能。其二,招商蛇口是2016年《上市公司股权激励管理办法》实施后的首个自主决定其行权指标的企业,其行权指标的选择更具自主性,避免了指标选择过程中证监会窗口指导的影响,更能够体现企业选择行权指标的根本动机,这也将为研究特定动机对股权激励的影响提供了可能。

需要说明的是,由于上市公司行权指标选择的决策是一个复杂的过程,且有关上市公司决策依据的信息资料并不需要公开,所以我们无法通过公开渠道获得相关资料。上市公司按照相关要求披露的公告以及政府部门披露的文件和资料是目前我们所能获取的最为完整可靠的二手资料。

(二)案例公司基本情况

招商蛇口,全称招商局蛇口工业区控股股份有限公司,是招商局集团下属子公司。其前身可追溯至1979年成立的蛇口工业区建设指挥部,1992年招商局蛇口工业区有限公司正式成立,1998年改制为有限责任公司,2015年改制为股份有限公司,同年12月30日,吸收合并招商地产(股票代码:000024)并成功在深交所上市(股票代码:001979)。通过对招商地产的整合,招商蛇口在聚焦园区开发与运营、社区开发与运营、邮轮产业建设与运营三大业务板块的基础上,形成了“前港—中区—后城”的独特发展经营模式,成为仅次于万科、绿地和保利以外的第四大房地产企业。在合并招商地产后,招商蛇口成为招商局集团旗下城市综合开发运营板块的旗舰企业,也是集团内唯一的地产资产整合平台及重要的业务协同平台。

(三)案例公司股权激励的基本情况

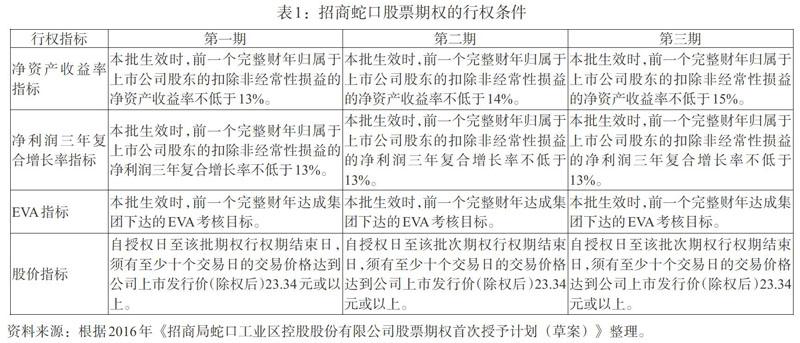

2016年11月29日,招商蛇口首次公布股权激励计划草案。2016年12月15日该股权激励计划获得国务院国资委的批复,并经招商蛇口第五次临时股东大会审议通过。2016年12月19日为股票期权首次授予日,12月30日完成首次授予登记。招商蛇口股票期权(简称招商JLC1,代码037047)共授予激励对象252人(其中,高管12人,核心高管18人,核心管理人员206人,核心技术人员16人),共计4407.6万份股票期权,行权价格为19.51元/股。招商蛇口股票期权的有效期为首次授予权益日起5年,授予的股票期权将分三期行权,自授予日起24个月内不得行权。其中,三期行权条件如表1所示。

四、案例分析与讨论

(一)股价指标的信息含量

从理论上看,只要薪酬契约中的业绩指标含有反映高管努力程度的增量信息,那么在薪酬契约中包含该指标就能够提高薪酬契约的激励效果[2]。若是股价类指标具有信息含量,激励契约将具有激励性,可以缓和企业所面临的委托代理问题,从而提升企业价值。反之,则不利于企业价值的最大化。因此,可以合理预期,与未包含股价类指标的计划相比,包含股价类指标的股权激励计划将能够在股票市场获得更好的市场定价。

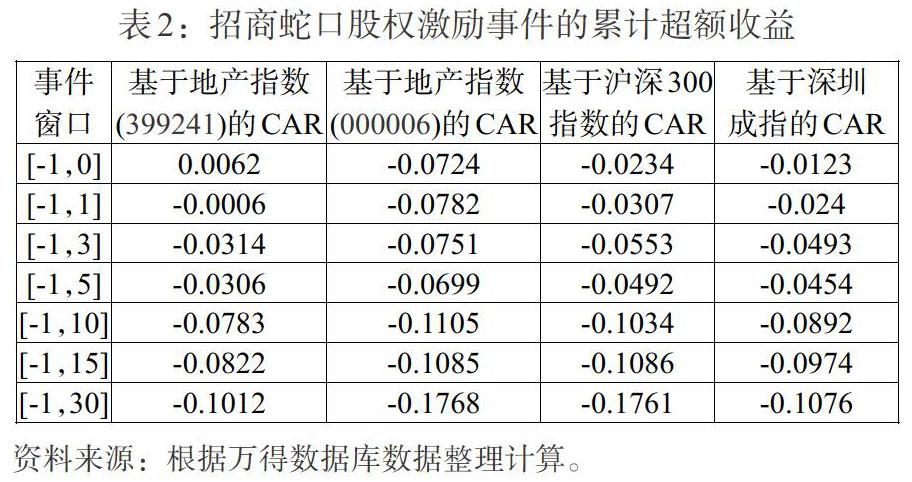

本文通过测度招商蛇口在公布股权激励计划之后的市场反应来判断其股权激励计划中的股价指标是否具有信息含量。根据事件研究法的要求,本文以招商蛇口首次公布股权激励计划的日期(2016年11月29日)为事件日,剔除了资产出售、被纳入融资融券标的、业绩公告等重大事件公告日,分别计算了招商蛇口在事件日前后不同窗口期的累计超额收益率(CAR)。考虑到市场可能提前获知该股权激励方案,因此本文的事件窗口均从事件前一日开始。招商蛇口在事件日附近的每日实际收益率减去市场预期回报率,即为招商蛇口在事件日附近的每日超额收益,事件窗口内每日的超额收益之和即为累计超额收益。由于不同市场预期回报率的选择对累计超额回报率有显著影响,所以本文同时选择两类地产指数(深交所的399241和上交所的000006)、沪深300指数以及深证成指的当日回报率作为市场预期回报率。事件窗口内招商蛇口的累计超额收益如表2所示。

由表2第二列基于深交所地產指数计算的CAR可知,除事件窗口[-1,0]外,其余事件窗口内的累计收益率均显著为负,说明包含股价指标的股权激励计划并不被股票市场所认可,这也意味着股价指标可能并不具有信息含量。表2中第三列、第四列以及第五列的结果与第二列的结果类似,所有事件窗口内的累计收益率均显著为负,进一步支持了前面的研究结论。综合而言,股票市场并不认可招商蛇口包含股价类指标的股权激励契约,说明招商蛇口的股权激励计划中的股价类指标可能不具有信息含量。

考虑到股权激励契约是由多个部分构成(如激励对象、激励期限、激励金额、业绩指标),因此股权激励契约的任一组成部分均可能导致股票市场的负面反应,并不能由此得出股价类指标不具信息含量的推论。为排除以上可能,本文进一步分析了2014年5月20日招商地产(000024)股权激励计划的市场反应,招商地产事件日前后的累计超额收益率的计算方法同招商蛇口,不再赘述。

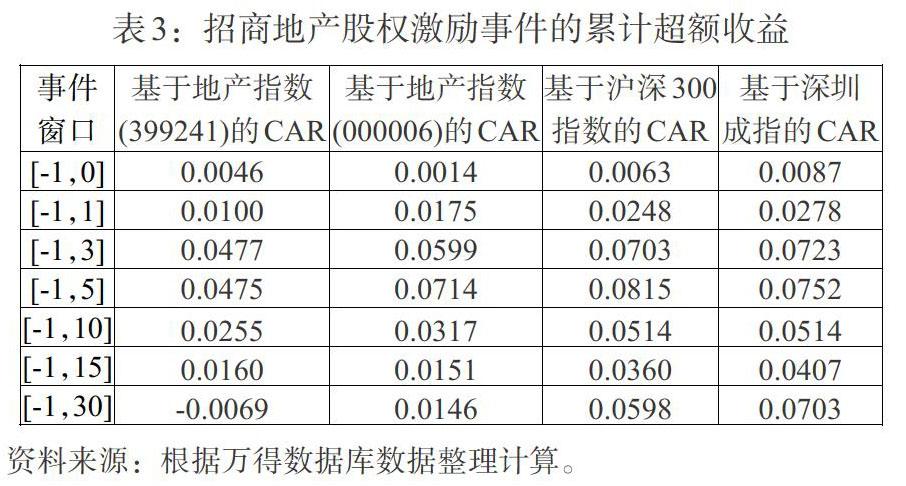

招商地产于2015年被招商蛇口吸收合并,因此招商蛇口和招商地产在财务特征、公司治理等方面有较高的可比性。最重要的是,招商地产2014年的股权激励计划与招商蛇口2016年的股权激励计划在行权业绩指标设计方面的差异为识别股价指标的信息含量提供了可能。两股权激励计划的行权业绩指标均以财务业绩指标为主,均包含了净资产收益率和净利润三年复合增长率,仅在数值方面存在细微差异③。招商地产的行权指标中包含了总资产周转率,且不包含股价指标,而招商蛇口的行权指标中则包含了EVA指标和股价指标。考虑到EVA指标一定程度上涵盖了总资产报酬率指标,故两份股权激励计划的主要差异仅仅在于是否包含股价指标。若股票市场对招商地产股权激励计划的市场反应正面,那么就可以认为股票市场对招商蛇口股权激励计划的负面反应是因为该激励计划中包含了股价指标所致。事件窗口内招商地产的累计超额收益如表3所示。

由表3第二列的结果可知,除事件窗口[-1,30]外,其余事件窗口内的累计超额收益率均大于零,表明不包含股价指标的招商地产的股权激励计划被股票市场所认可。该发现同表2中的发现共同表明,股权激励计划中包含股价指标是导致事件窗口股票市场负面反应的重要原因。这也意味着,包含不具有信息含量的股价指标作为行权业绩条件损害了股权激励契约的有效性,从而导致股票市场的负面反应。表3中第三列到第五列的结果与第二列结果类似,所有事件窗口内的累计收益率均显著为正,进一步支持了前文的研究结论。

(二)管理者权力

根据管理者权力理论,由于高管可以利用自己的权力影响董事会的薪酬决策,所以高管的薪酬契约是有利于高管自身利益最大化的契约,而非有利于企业价值最大化的契约[5]。具体而言,与业绩指标相比,高管影响股价的能力较强,也更容易实现[35-36]。故同等条件下,高管为完成股价业绩要求所付出的代价将更小。同时,股权激励契约已经将高管的财富水平与企业股价联系起来,股价越高,其财富增值也越多。因此,接受股权激励的高管必然会努力维护股价。综上,管理者权力干预可能是股权激励契约中包含股价指标的原因。

本文通过分析管理者权力干预薪酬契约制定的能力以及其动机以探索管理者权力理论在解释业绩考核指标选择问题上的适当性。从管理者权力干预薪酬契约制定的能力视角看,国务院国资委为规范国有上市公司的股权激励,于2006年联合财政部颁发了《国有控股上市公司(境内)实施股权激励试行办法》(国资发分配[2006]175号),2008年又联合财政部颁发了《关于规范国有控股上市公司实施股权激励制度有关问题的通知》(国资发分配[2008]171号,后文简称171号)。这些文件对于国有上市公司实施股权激励的条件和流程等做了具体的规范,从而一定程度上杜绝了管理者权力对于股权激励契约的影响。具体而言,招商蛇口实施股权激励当年的薪酬与考核委员会全部由独立董事构成,且当年11名董事会成员中有6名均为外部董事(4名为独立董事),外部董事占比超过半数。同时,外部董事中的董事长和副董事长均在大股东招商局集团处领取薪酬,与招商蛇口没有利益冲突,其有能力也有动力对招商蛇口的股权激励计划实施监督。当时的股权激励计划均需要报国务院国资委批准通过,这进一步削弱了高管制定有自利倾向股权激励计划的可能性。因此,从制度上看,招商蛇口的高管干预薪酬决策的制度漏洞几乎没有。

从管理者权力干预薪酬契约制定的动机视角看,招商蛇口股权激励计划的激励强度相对较低,这进一步抑制了高管利用权力干预其薪酬制定的动力。由表4可知,按照23.34元的行权业绩条件估算,高管所能够获得的行权收益仅占其当年货币薪酬的30%左右,且该股权激励收益需要在未来5年中分三次实现。由于171号明确规定,“即在行权有效期内,激励对象股权激励收益占本期股票期权(或股票增值权)授予时薪酬总水平(含股权激励收益,下同)的最高比重,境内上市公司及境外H股公司原则上不得超过40%,……股权激励实际收益超出上述比重的,尚未行权的股票期权(或股票增值权)不再行使或将行权收益上交公司”,故依据23.34元估算的股权激励收益也就是部分高管所能够获得的最高收益。因此,较低的激励收益也从反面证明了包含股价指标并非管理者权力干预的结果。

(三)大股东的利益

除以上因素外,大股东的利益也可能是影响股权激励契约设计的重要因素。只有当股权激励计划所带来的激励收益大于激励成本时,大股东才有动机批准实施股权激励计划。鉴于前文已经排除了股价指标信息含量假说以及被激励对象的权力假说,那么招商蛇口股权激励方案中包含股价指标只能是大股东利益最大化的体现。

本文将分别从国有大股东长期利益、短期利益以及资本市场有效性约束三个层面分别分析招商蛇口采用股价指标的原因。大股东利益与股价指标间的关系如图1所示。

自2015年以来,国家陆续发布《中共中央国务院关于深化国有企业改革的指导意见》(中发[2015]22号)、《国务院关于改革和完善国有资产管理体制的若干意见》(国发[2015]63号)、《国务院办公厅关于转发国务院国资委以管资本为主推进职能转变方案的通知》(国办发[2017]38号)、《国务院关于推进国有资本投资、运营公司改革试点的实施意见》(国发[2018]23号),着重强调通过國有资本投资、运营公司改革试点实现国有资产保值增值以及国有经济发展壮大的目标。因此,探索国有企业改革路径,完成国有企业改革任务并取得预期效果是现阶段国有企业特别是试点国有企业的核心目标。

招商局集团是第二批入选国有资本投资公司改革试点企业,承担着探索优化国有经济布局、提高国有资本效率、服务国家战略需求以及尽快形成可复制、可推广的经验和模式的重任。招商局集团在试点工作开始后,将平台化发展作为其改革的重点,提出了“总部主导、做实平台、提高能力、整合资源”的改革思路,并正在尝试由三大主业(综合交通、特色金融、城市与园区综合开发运营)向实业经营、金融服务、投资与资本运营三大平台转变。招商蛇口是招商局集团旗下城市综合开发运营板块的旗舰企业,也是招商局集团内唯一的核心资产整合平台及重要的业务协同平台。因此,招商蛇口的大股东招商局集团有动机也有可能通过股权激励契约设计引导招商蛇口的行为以完成国有资本投资、运营公司改革目标。

对于大股东而言,采用股价指标作为行权业绩指标,可以激励管理层关注股价,降低改革阻力和成本,推动改革任务的顺利完成。从长期看,在股权激励方案中包含股价指标至少有以下两方面的作用。第一,包含股价指标有利于形成利益驱动型的企业成长。企业员工是国有资本投资公司改革试点的最主要参与者和推动者。因此,如何吸引和留住高素质企业员工并激发企业员工的工作积极性成为决定此次改革的关键所在。招商蛇口通过实施员工持股计划将员工利益和企业利益绑定(共有不超过2565名核心员工,出资不超过94821.20万元),这可以极大提高员工的工作积极性。但由于员工持股计划的持股成本较高(23.60元/股),且普通员工难以对企业股价产生实质性的影响[37,38],故企业需要通过股权激励计划引导高管通过市值管理维护企业员工的利益,调动企业员工的工作积极性,从而推动企业的不断成长。

第二,包含股价指标有利于形成资源驱动型的企业成长。国有资本投资公司改革试点的根本目标是通过建立健全国有资产管理体制优化国有经济布局。为了优化国有经济布局,国有企业必然要承担起并购重组的任务。招商蛇口自2016年以来,先后接盘了招商局集团旗下的招商漳州、中北工业园以及中外运长航所擁有的地产资源,实现对招商局集团内优质地产资源的整合。同时,为贯彻落实中央推进央企战略性重组的目标,招商蛇口正在筹划将招商物业注入中航善达(000043)。招商蛇口为整合上述资源消耗了大量的现金流,资产负债率也不断攀升。虽然作为国有企业,招商蛇口有融资方面的便利,但巨大的融资缺口也迫使招商蛇口不得不采用多样化的融资方式以获取所需资金。相比之下,若是股价高涨,企业可以通过股份支付的方式实现上述资源整合,降低财务成本,提高整合效率,借助资本市场实现国有企业改革目标。综上,在股权激励契约中包含股价指标符合大股东的长期利益需求。

从短期看,包含股价指标还有利于实现大股东的国有资产保值增值目标。2015年12月30日,合并后的招商蛇口在深圳证券交易所主板上市,招商蛇口的大股东招商局集团在首发公告中公开承诺“若招商局蛇口控股于深圳证券交易所上市之日起3个交易日内任一交易日的A股股票收盘价低于招商局蛇口控股本次换股吸收合并的发行价格,则本集团将在该3个交易日内投入累计不超过人民币30亿元的资金,通过深圳证券交易所股票交易系统进行增持,直至以下三项情形中发生时间的最早者:(1)前述资金用尽;(2)增持当日收盘价不低于招商局蛇口控股本次换股吸收合并的发行价格;(3)继续增持将导致招商局蛇口控股社会公众股东持有的股份连续20个交易日低于招商局蛇口控股总股本的10%。”根据招商蛇口公布的报告,大股东为履行承诺共计买入1.33亿股,30亿资金全部使用完毕,计算得出买入均价为22.51元/股。买入股票的禁售期为六个月,解禁日期为2016年7月1日。本文据此估算出不同日期大股东增持部分股票的损益情况,如表5所示。

由表5可知,按解禁日的股票收盘价计算,大股东的增持行为遭受了近11亿元的损失,按2016年股权激励公告日的股票收盘价计算,大股东的增持行为依然亏损4.28亿以上。但是若按照股权激励计划设定的目标价格看,大股东的承诺增持不仅不会面临财富损失还会有1亿多的浮盈。因此,从大股东招商局集团的视角看,包含股价类指标的股权激励计划为国有资产的保值增值提供了一种保证,使得大股东更有动机在激励计划中包含股价类指标。

虽然将股价指标作为行权业绩指标有利于大股东利益的最大化,但股票市场的非强势有效会部分抵消股权激励方案的激励效果。具体而言,由于中国股票市场的非强势有效[39,40],股票价格无法准确反映企业的内在价值,因此设定过高的股价目标会导致激励对象无法达到行权业绩要求,甚至引发高管过激的机会主义行为,从而降低股权激励方案的激励效果。同时,由于股票价格的波动性使得股票价格无法长期稳定在高位,设定过长期间的股价要求也会导致激励对象无法达到行权业绩要求,从而降低股权激励方案的激励效果。考虑到股价指标的以上特征,故设定股价指标主要是为了引导管理层关注企业股价,采用积极的市场管理方式维护股价,不至于使股价与企业内在价值有较大的偏移,从而维护大股东的利益。故最终将有关股价指标的行权条件定为“至少十个交易日的交易价格达到公司上市发行价(除权后)的23.34元或以上”。

五、研究结论和启示

高管的薪酬契约问题一直是理论界和实务界关心的重点话题,但是如何设计出高管的薪酬契约一直是研究中的“黑箱”。在我国当前的情境下,企业实施的股权激励计划绝大多数都是采用业绩型股权激励,多以财务业绩指标作为股权激励计划的行权(解锁)指标。监管机构鼓励企业在股权激励计划中加入更多不同的指标,通过增加股权激励计划指标的多样性进而提高股权激励计划的有效性。但目前尚不清楚,企业是否会使用多样化的业绩考核指标以及企业使用多样化的业绩指标的原因。本文基于招商蛇口的案例重点研究了企业为什么在股权激励契约中包含股价指标,为上述问题提供了来自中国国有企业的理论解释。

(一)研究结论

本文的案例分析显示,包含股价类指标并不符合股价信息含量理论和管理者权力理论的预期。股价类指标的设置动机是国有企业大股东利益最大化的结果。对于国有大股东而言,通过设置股价指标,可以调动被激励对象维护股价的积极性,从而有利于实现资源驱动型的国有企业整合,也有利于实现国有企业改革参与各方的利益最大化,从而最终完成国有资产保值增值的目标。同时,对于国有大股东而言,因为其面临着国有资产保值增值的压力,所以不得不在高管的薪酬契约中增加股价指标以维护股价,尽可能地减少前期投资造成的损失,以及规避投资责任。但又因为资本市场有效性的约束,国有大股东也不得不降低其在股价指标方面的要求,从而最终形成了招商蛇口的激励方案。

(二)研究启示

第一,对于理论研究而言,应该基于中国国有企业大股东普遍存在的背景,深化国有企业股权激励动机和经济后果方面的研究。已有研究较为关注委托代理视角下的股权激励动机问题,但由于大股东的普遍存在,大股东和管理层之间的代理冲突相对不突出,因此中国企业的股权激励并非因为第一类委托代理问题而引发。同时,由于国有企业大股东掏空动机相对较弱,因此中国国有企业的股权激励也并非由第二类委托代理问题所引发。也即,中国国有企业实施股权激励计划并非要利用股权激励解决委托代理问题或用于收买管理层进行合谋,股权激励并非要解决某一特定问题。在国有企业市场化改革的大背景下,股权激励不仅仅是国有企业薪酬制度改革的一部分,同时也被赋予新的使命,即一方面通过薪酬制度改革引导并推动国有企业完成改革目标,另一方面通过股权激励的契约设计引导被激励对象参与国有企业改革目标。那么,研究者更应该关注在不同的国有企业中,其改革任务和股权激励实施之间的关系问题,以及不同股权激励方案与股权激励效果之间的关系如何。

第二,对于实务工作而言,应该在国有企业改革目标的指引下进一步提高国有企业股权激励方案中业绩考核指标选取和设计的科学性。招商蛇口大股东在综合权衡其长期利益、短期利益以及现实情况后决定引入股价指标作为股权期权激励方案的行权条件之一,从而为国有资本投资、运营试点改革的成功创造條件。但是由于中国资本市场的有效性问题,简单地将股价指标设定为行权条件之一可能很难取得预期的激励效果,不仅如此,股价指标的行权基准也是影响股权激励效果的重要因素,选择合理的行权基准也并不容易。因此,对于国有企业的决策者而言,应该结合企业的实际情况,从股价指标、市值指标或者是股票综合指数中选取最恰当的指标作为行权条件。同时,对于国有企业的决策者而言,还应该在采用与股价相关的指标时综合考虑股价上涨和下跌两方面的影响,对股票价格和股价区间做出恰当的选择。

注:

①由于本文主要关注的是中国情境下的业绩型股权激励,所以本部分的文献回顾主要以业绩型股权激励研究为主。

②6家公司包括远光软件(002063,2014年实施)、深圳惠程(002168,2015年实施)、中泰股份(300435,2015年实施)、东软集团(600718,2015年实施)、广电电气(601616,2013年实施)、宏昌电子(603002,2015年实施)。

③招商地产三期的净资产收益率均为不低于13%,三期的净利润三年复合增长率均为不低于15%。

参考文献:

[1]万华林. 股权激励与公司财务研究述评 [J].会计研究,2018,(5).

[2]H?lmstrom B. 1979. Moral Hazard and Observability [J].The Bell Journal of Economics,10(1).

[3]Bushman R M,Indjejikian R J. 1993. Accounting Income,Stock Price,and Managerial Compensation [J].Journal of Accounting and Economics,16(1-3).

[4]Bernardo A E,Cai H,Luo J. 2016. Earnings vs. Stock-Price Based Incentives in Managerial Compensation Contracts [J].Review of Accounting Studies, 21(1).

[5]Bebchuk L A,Fried J M. 2003. Executive Compensation as an Agency Problem [J].Journal of Economic Perspectives,17(3).

[6]Abernethy M A,Kuang Y F,Qin B. 2014. The Influence of CEO Power on Compensation Contract Design [J]. The Accounting Review,90(4).

[7]吕长江,郑慧莲,严明珠,许静静.上市公司股权激励制度设计:是激励还是福利?[J].管理世界,2009,9(2).

[8]吴育辉,吴世农.企业高管自利行为及其影响因素研究——基于我国上市公司股权激励草案的证据 [J]. 管理世界,2010,(5).

[9]王烨,叶玲,盛明泉.管理层权力,机会主义动机与股权激励计划设计 [J].会计研究,2012,(10).

[10]肖淑芳,石琦,王婷,易肃.上市公司股权激励方式选择偏好——基于激励对象视角的研究 [J].会计研究, 2016,(6).

[11]Cronqvist H,Fahlenbrach R. 2013. CEO Contract Design:How Do Strong Principals Do It? [J].Journal of Financial Economics,108(3).

[12]陈仕华,李维安. 中国上市公司股票期权:大股东的一个合法性“赎买”工具 [J].经济管理,2012,34(3).

[13]陈文强.控股股东涉入与高管股权激励:“监督”还是“合谋”?[J].经济管理,2017,39(1).

[14]杨慧辉,潘飞,刘钰莹. 控制权变迁中的权力博弈与股权激励设计动机——基于上海家化的案例分析 [J].财经研究,2019,45(8).

[15]Chen Z,Guan Y,Ke B. 2013. Are Stock Grants to Directors of State-Controlled Chinese Firms Listed in Hong Kong Genuine Compensation? [J].The Accounting Review, 88(5).

[16]夏峰,谢家斌,熊佳,张戈,谢咏生. 深市上市公司股权激励实施情况调查分析 [J]. 证券市场导报,2014,(9).

[17]谢德仁,汤晓燕. 上市公司股权激励计划中的“10%/20%”现象探究 [J]. 证券市场导报,2014,(5).

[18]Banker R D,Datar S M. 1989. Sensitivity,Precision, and Linear Aggregation of Signals for Performance Evaluation [J].Journal of Accounting Research,27(1).

[19]Feltham G A,Xie J. 1994. Performance Measure Congruity and Diversity in Multi-Task Principal/Agent Relations [J]. The Accounting Review,69(3).

[20]Kang Q,Liu Q. 2010. Information-Based Stock Trading,Executive Incentives,and the Principal-Agent Problem [J]. Manage Science,56(4).

[21]De Angelis D, Grullon G,Michenaud S. 2017. The Effects of Short-Selling Threats on Incentive Contracts:Evidence from an Experiment [J].The Review of Financial Studies,30(5).

[22]Edmans A,Gabaix X,Jenter D. 2017. Executive Compensation:A Survey of Theory and Evidence [M].Hermalin B E,Weisbach M S. The Handbook of the Economics of Corporate Governance. Elsevier,1.

[23]Bettis C,Bizjak J,Coles J,Kalpathy S. 2010. Stock and Option Grants with Performance-Based Vesting Provisions [J].The Review of Financial Studies,23(10).

[24]邵帥,周涛,吕长江.产权性质与股权激励设计动机——上海家化案例分析 [J].会计研究,2014,(10).

[25]Gao Z, Hwang Y,Wu W T. 2017. Contractual Features of Ceo Performance-Vested Equity Compensation [J].Journal of Contemporary Accounting & Economics,13(3).

[26]戴璐,宋迪. 高管股权激励合约业绩目标的强制设计对公司管理绩效的影响 [J].中国工业经济,2018,(4).

[27]Evans III J H,Gao Z,Hwang Y,Wu W T. 2017. Performance Periods in CEO Performance-Based Equity Awards:Theory and Evidence [J].The Accounting Review,93(2).

[28]徐宁,徐向艺.股票期权激励契约合理性及其约束性因素——基于中国上市公司的实证分析 [J].中国工业经济,2010,(2).

[29]孙健,卢闯.高管权力,股权激励强度与市场反应 [J].中国软科学,2012,(4).

[30]醋卫华.期权激励与管理层择机:中国的经验证据 [J].财经研究,2016,42(4).

[31]肖淑芳,刘颖,刘洋.股票期权实施中经理人盈余管理行为研究——行权业绩考核指标设置角度 [J].会计研究,2013,(12).

[32]Eisenhardt K M. 1989. Building Theories from Case Study Research [J]. The Academy of Management Review,14(4).

[33]Yin R K. 2003. Case Study Research:Design and Methods [M].3rd ed.Thousand Oaks:Sage Publications.

[34]沈昊,杨梅英.国有企业混合所有制改革模式和公司治理——基于招商局集团的案例分析 [J].管理世界,2019,35(4).

[35]王烨,孙榴萍,陈志斌,孙慧倩. 股票期权激励计划公告与机会主义择时——基于中集集团的案例研究 [J].管理案例研究与评论,2015,8(5).

[36]李旎,蔡贵龙,郑国坚.市值管理的综合分析框架:理论与实践 [J].会计与经济研究,2018,32(2).

[37]Oyer P,Schaefe S. 2005. Costs of Broad-Based Stock Option Plans [J]. Journal of Financial Intermediation,15(4).

[38]陈艳艳.员工股权激励的实施动机与经济后果研究 [J].管理评论,2015,27(9).

[39]Morck R,Yeung B,Yu W. 2000. The Information Content of Stock Markets:Why do Emerging Markets Have Synchronous Stock Price Movements? [J].Journal of Financial Economics,58(1).

[40]Jin L,Myers S C. 2006. R2 Around the World:New Theory and New Tests [J].Journal of Financial Economics,79(2).

猜你喜欢

商(2016年33期)2016-11-24

商(2016年33期)2016-11-24

价值工程(2016年30期)2016-11-24

今传媒(2016年10期)2016-11-22

中国集体经济(2016年26期)2016-11-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

华侨大学学报·哲学社会科学版(2015年1期)2015-12-23

企业文化·中旬刊(2015年9期)2015-10-24

科技视界(2015年25期)2015-09-01