2020年中报: 农牧、非银高增长 近500股业绩翻倍

2020-09-12 14:30

股市动态分析 2020年18期

2020年中报季已经落下帷幕,在一个不平凡的上半年后,正可谓几家欢喜几家愁。

除了暴风集团(300431)、千山退(300216)无法在法定期限内披露2020中报外,目前共有3973家上市公司披露了2020年上半年业绩情况。我们经过统计、计算以及参考卖方报告后,得出了中报的概貌。

上半年,已披露中报的全部A股实现营业收入合计23.52万亿元,较去年同期下滑2.65%,实现归母净利润1.85万亿元,同比降18.24%,整体不佳的背景下,中小创(含科创板)二季度业绩改善较为明显。

分行业看,农林牧渔持续景气,二季度还有加速之势;非银金融两个季度的营收均增长,扣非后的归母净利润增速中位数达13.71%,尤以券商最佳;食品饮料、有色金属营收同样出色,但有色金属利润方面下降较多。

從公司的角度看,归母净利润亏损的公司共有775家,盈利的公司共3198家,中国石油(601857)成亏损王,工商银行(601398)仍是利润王。

中小创改善更明显

一季度受疫情影响,全国长时间处于停产停工状态,单季度GDP增速录得-6.80%的低谷值,与之对应A股上市公司的营收、归母净利润亦均受到较大影响。然而二季度,由于中国疫情防控得有效,复产复工得以持续推进,二季度GDP超预期实现3.20%的正增长,与之对应的是A股整体业绩向正方向出现较大收敛。

数据显示,2020年二季度,A股上市公司营收增速为2.67%(剔除金融板块后全部A股业绩增速为1.24%,剔除金融板块和两油后全A增速为6.81%),整体要好于一季度的-8.76%(剔除金融板块后全部A股增速为-12.31%,剔除金融板块和两油后全A增速为-11.21%)。

数据显示,剔除两桶油和金融板块影响后,全A整体归母净利润为8468.73亿元,同比下降15.21%,降幅略有收窄。全部A股二季度业绩增速为-13.06%,要好于一季度的-23.92%。剔除金融和两油后,二季度A股业绩同比实现正增长7.13%,明显好于一季度的-41.71%。

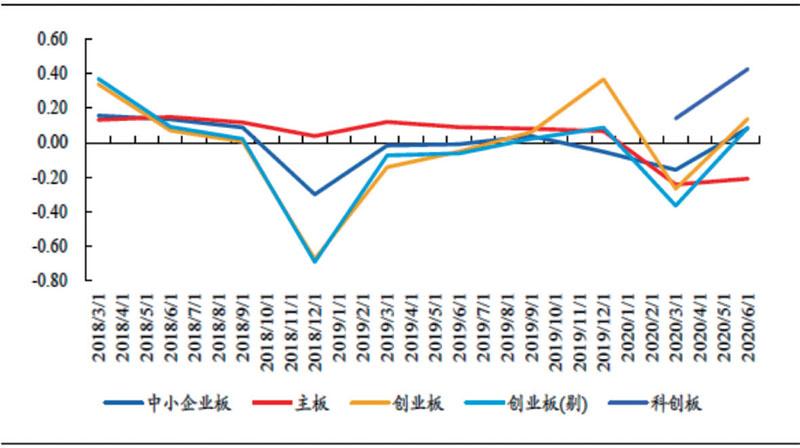

从板块的角度看,除主板外,其它各上市板块的归母净利润增速均转正,而主板的降幅也有所收窄。具体来看,上半年归母净利润增速:科创板42.70%、创业板13.90%(剔除温氏股份后为8.70%)、中小板8.40%、主板-21%。其中,二季度归母净利润增速:科创板54.47%、创业板45.10%(剔除温氏后为46.70%)、中小板27.40%、主板-17.80%。(见图一)

图一:各板块归母净利润增速走势

注:左轴单位是“倍” 资料来源:开源证券研究所

根据海通策略计算,从毛利率看,一、二季度整体为17.80%、19.30%,剔除金融后为17.70%、19.30%,二季度毛利率较一季度回升。从三项费用来看,财务、销售、管理费率均有所下降:一、二季度全部A股的财务费用率为1.90%、1.40%;销售费用率为4.30%、4.20%,管理费用率为7.30%、6.90%,在疫情之后各项经济刺激政策减轻企业负担,三费相对比率较一季度下降。总体上,A股二季度盈利改善得益于营收、毛利率和费用率数据共同改善,特别是相对费用率大幅下行,为企业节约了成本,有助增厚净利润。

最近一轮A股盈利周期自2016年下半年开始回升,2017年高位震荡走平,进入2018年后开始回落,归母净利累计同比从2017年的18.40%一路下降至2019年三、四季度的6.40%左右才逐渐出现企稳迹象。但是,在2020年一季度盈利受到疫情冲击下,归母净利累计同比又大幅下滑至-24%,直到二季度开始逐步改善,升至-18.24%。

农牧景气度最佳

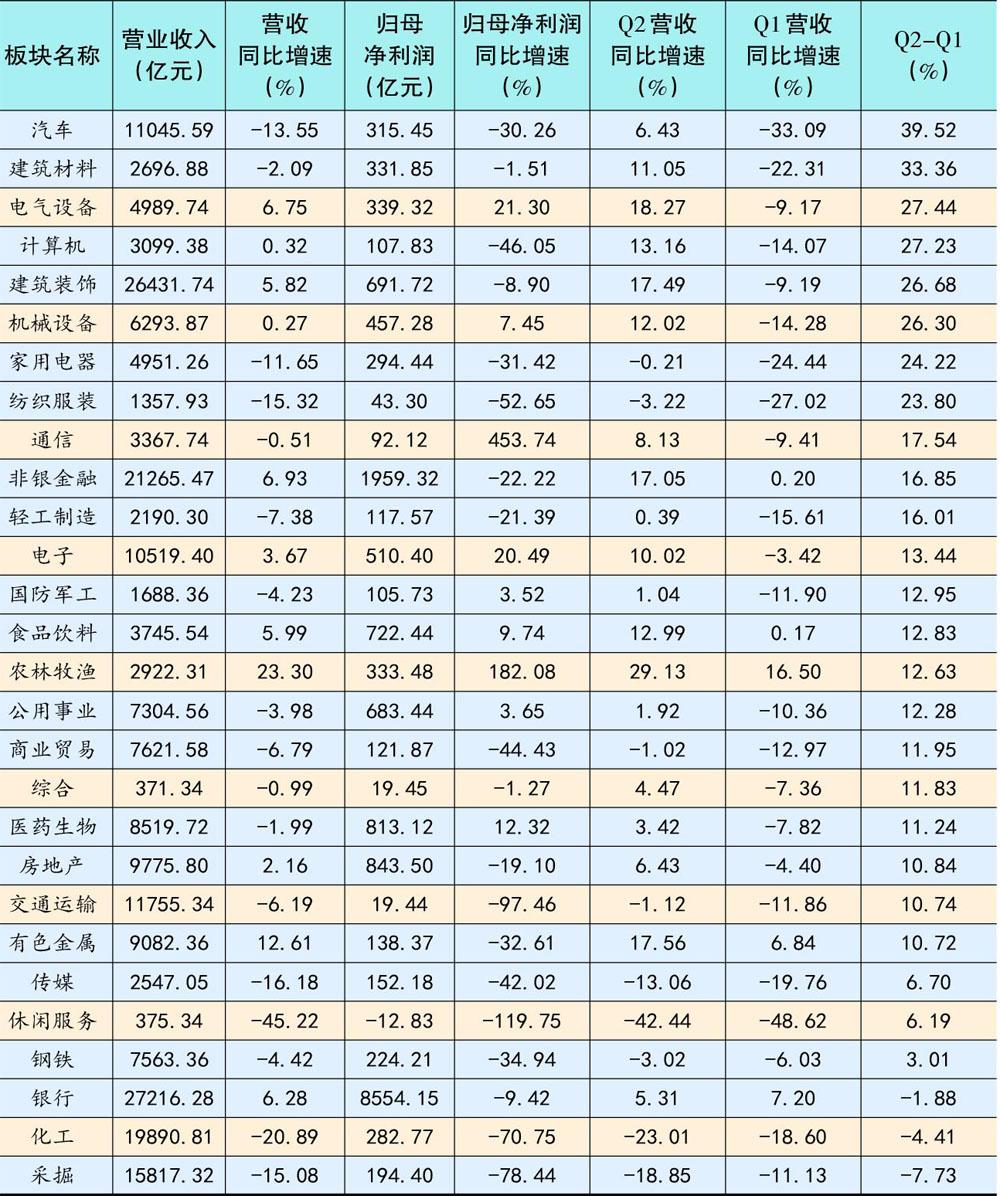

分行业看,大部分申万一级行业二季度营收增速都在改善。(见表一)

表一:各行业上半年业绩及增速概览

农林牧渔、食品饮料、非银金融、有色、银行的营收维持了增长,上半年也仅有这五大行业连续两个季度都实现了同比增长。具体来看,第一季度、第二季度营收同比增速:农林牧渔为16.50%、29.13%;食品饮料为0.17%、12.99%;非银金融为0.20%、17.05%;有色金属为6.84%、17.56%;银行为7.20%、5.31%。五个行业营收增速Q2-Q1分别为12.63%、16.85%、12.83%、10.72%、-1.88%。

显然,农林牧渔继续高增长,且有加速趋势,非银金融主要是受益于券商的带动(上半年券商、保险营收同比增长19.73%和5.86%,多元金融为-6.01%),二季度同样加速明显,食品饮料走势类似,而有色继续表现出色,银行则由于政策原因出现增速放缓。

总体看,汽车、建筑材料、电气设备、计算机、建筑装饰和机械设备等行业在二季度营收增长较快,而一季度它们都是较大的负增长,说明这些行业复工复产进度颇为良好,边际改善幅度较大。

从归母净利润增速的角度看,农林牧渔依然出色,增速达182.08%,但还是不敌增速高达453.78%的通信。通信能如此突出,中国联通(600050)、中兴通讯(000063)两大权重股的拉动功不可没。另外,电气设备、电子和医藥生物的增速也分别高达21.30%、20.49%和12.32%,这是仅有的5个归母净利润增速上升的行业。食品饮料、机械设备、公用事业和国防军工的增速也为正,而有色金属和非银金融在这个指标上表现很糟糕,非银金融主要是受中国平安(601318)等几只保险大权重的拖累,实际上券商股和部分多元金融股业绩都很靓丽。

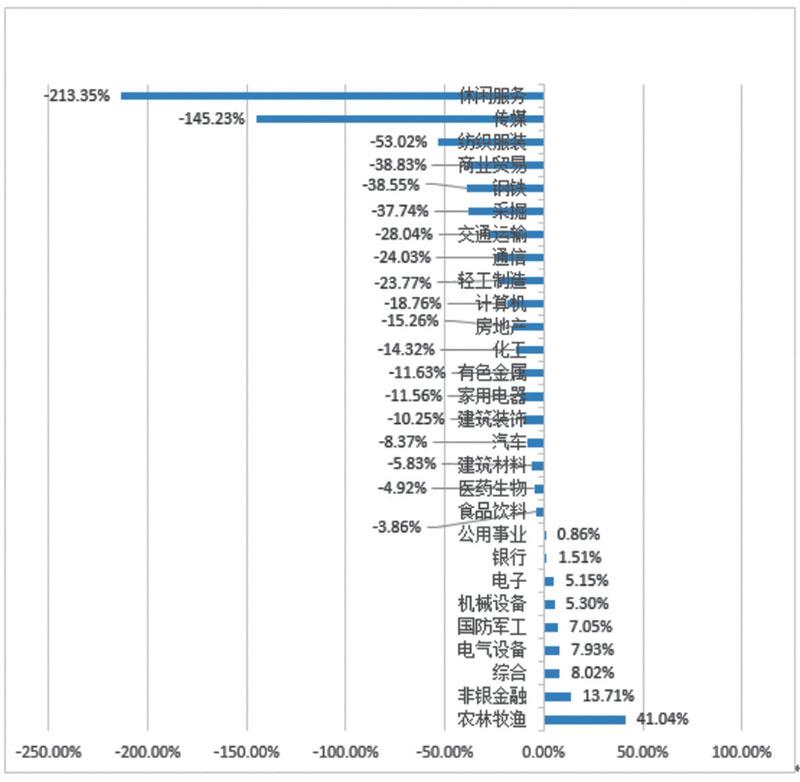

如图二所示,如果以扣非后归母净利润的角度看(更能体现实际经营成果),中位增速达41.04%的农林牧渔依然出色,电气设备、电子、银行、综合、非银金融、机械设备、公用事业和国防军工上半年的增速中位数也都为正。有色金属的扣非后归母净利润增速中位数表现不佳。而非银金融扣非后归母净利润增速中位数达到了13.71%,是唯有的两个能达到两位数的行业。这里要说明一下,选用中位数的原因是它更能反映行业内大多数公司的增速分布概况,减少“被平均”的干扰。

图二:申万一级行业扣非后归母净利润增速中位数一览

其实,将归母净利润增速与扣非后归母净利润增速的中位数结合看,我们可以大致看出一些热门行业的特点:电子、食品饮料、医药生物业绩开始向头部化集中;非银金融权重股业绩下滑较严重,但多数个股取得高增速(上段已有解释);有色金属增收不增利;家电、地产业绩普降;大银行拖累了行业整体增速,小银行增速更好。其实还有很多可以总结,只要对比表一和图一就可知,这里就不一一归纳了。

中信建投张玉龙团队认为, 可从两条主线把握投资机会,即业绩相对稳健和行业边际向好的行业。

第一条逻辑下,农林牧渔、医药、食品饮料、电气设备、建材、电子等业绩相对稳健的行业在营收、净利增速水平较高的同时,盈利能力、净利水平和周转率也处于相对稳定状态。

第二条逻辑下,建材、汽车、电气设备、建筑装饰、机械设备和计算机有机会。汽车、计算机属于本身仍处于负增长,但营收增速、净利增速、净利率在快速回拢。而建筑材料、电气设备、建筑装饰、机械设备同样值得关注。

近500股业绩翻倍

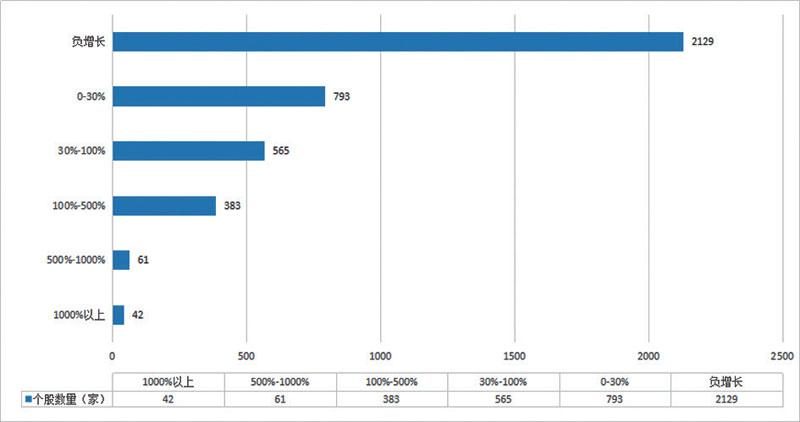

我们统计了中报归母净利润增速分布情况。统计显示:共有486家公司业绩翻倍或以上,占比达到12.23%(见图三);落在30%-100%段落的公司达565家,占比14.22%;业绩增速0-30%的公司达793家,占比19.96%;负增长的公司占比高达53.59%,数量超过2000家,其中,降幅在1000%以上的企业高达68家,降幅超过500%的企业则有139家,亏损企业高达775家,占比约两成。

图三:中报归母净利润增速分布

最赚钱的公司依然是工商银行,其次是建设银行(601939)、农业银行(601288)、中国银行(601988),半年度归母净利润均在千亿之上,并且营收都同比有个位数增长,但归母净利润均下滑超过10%。(见表二)

表二:A 股最赚钱的20家公司

最赚钱的非金融企业是股王贵州茅台(600519),上半年营收增长11.31%至439.53亿元,归母净利润增长13.29%至226.02亿元。其后依次是中国神华(601088)、中国建筑(601668)、海螺水泥(600585)和美的集团(000333),也位列A股最赚钱前20名。

受益于生猪价格持续高位运行,大量生猪养殖企业赚得“盆满钵满”,龙头牧原股份(002714)报告期内归母净利润同比增长7026.08%,约为107.80亿元;新希望(000876)归母净利润31.64亿元,同比增长102.57%。

上半年火热的医疗器械股英科医疗(300677)由于疫情期间公司一次性防护手套产品需求激增,2020年上半年归母净利润约为19.21亿元,同比增长2611.87%,营业收入约为44.50亿元,同比增长352.09%。

此外,电子行业如欧菲光(002456),受益于苹果订单增加,公司上半年实现归母净利润5亿元,同比增长2290.30%,当然了,漂亮的数值与去年基数低也有关系。

亏损最严重的当属中国石油。中国石油上半年实现营业收入9290.45亿元,同比下降22.34%;归属于母公司股东净亏损299.83亿元,同比下降205.51%,止盈转亏,去年同期净利284.20亿元。(见表三)

表三:A 股的20只“亏损大王”

值得一提的是,中国石化(600028)上半年也为亏损状态,实现营业收入10342.46亿元,相比去年同期的14989.96亿元下滑31%,归属于母公司股东净亏损228.82亿元,相比于去年同期304.51亿元盈利同比大幅下跌至亏损228.82亿元。

上半年低油价带来的巨额库存损失是两桶油亏损的主要原因之一,下半年油价缓慢回升,或将减轻炼化和销售业务的压力,该板块业绩有扭亏为盈的希望。两桶油的业绩下滑,也是主板业绩不如中小创等板块的重要原因。

同样受疫情影响,在前十大“亏损王”中,海航控股(600221)、中国国航(601111)、东方航空(600115)、南方航空(600029)依次在第四、五、六、七的位置排排坐,归母净利润分别亏损118.23亿元、94.41亿元、85.42亿元、81.74亿元。受疫情对民航业冲击影响,海航控股、中国国航、东方航空、南方航空经营活动产生的现金均处于流出状态,流出净额分别为79.46亿元、76.34亿元、67.20亿元、44.45亿元。

紧随中国石油之后的第二大“亏损王”是西水股份(600291),该公司在去年上半年为A股市场第四大“亏损王”。今年上半年,西水股份归母净利润亏损270.90亿元,去年同期亏损15.44亿元;经营活动产生的现金流也净流出12.08亿元,去年同期净流出447.23亿元;净资产也为负值,为-168.78亿元,同比下降256.31%。与去年类似,西水股份今年上半年业绩亏损也与控股子公司天安财险有关。

化工、轻工Q3或向好

中报季结束的同时,也有504家公司发布了三季报业绩预告,其中,预喜(预增+略增+续盈+扭亏)企业共169家,预喜率33.53%。

预喜公司主要分布在医药生物、化工和电子,数量分别为22家、19家和18家。从披露家数在20家以上行业预喜率看,电子、电气设备和医药生物预喜率较高,分别达58%、55%和51%。化工和轻工制造的预喜率达到40%以上,而中报这两个行业是不理想的,这意味着三季度出现了好转的趋势。

猜你喜欢

中国钼业(2022年2期)2023-01-05

现代营销(创富信息版)(2018年5期)2018-07-12

统计与决策(2018年9期)2018-05-22

中国自行车(2017年5期)2017-06-24

中国化肥信息(2016年48期)2016-05-17

IT时代周刊(2015年9期)2015-11-11

中学数学杂志(2014年6期)2014-03-01