华能水电:机组折旧下行 利润迎来拐点

2020-09-12 14:30股市动态分析、南方汇金

股市动态分析 2020年18期

股市动态分析、南方汇金

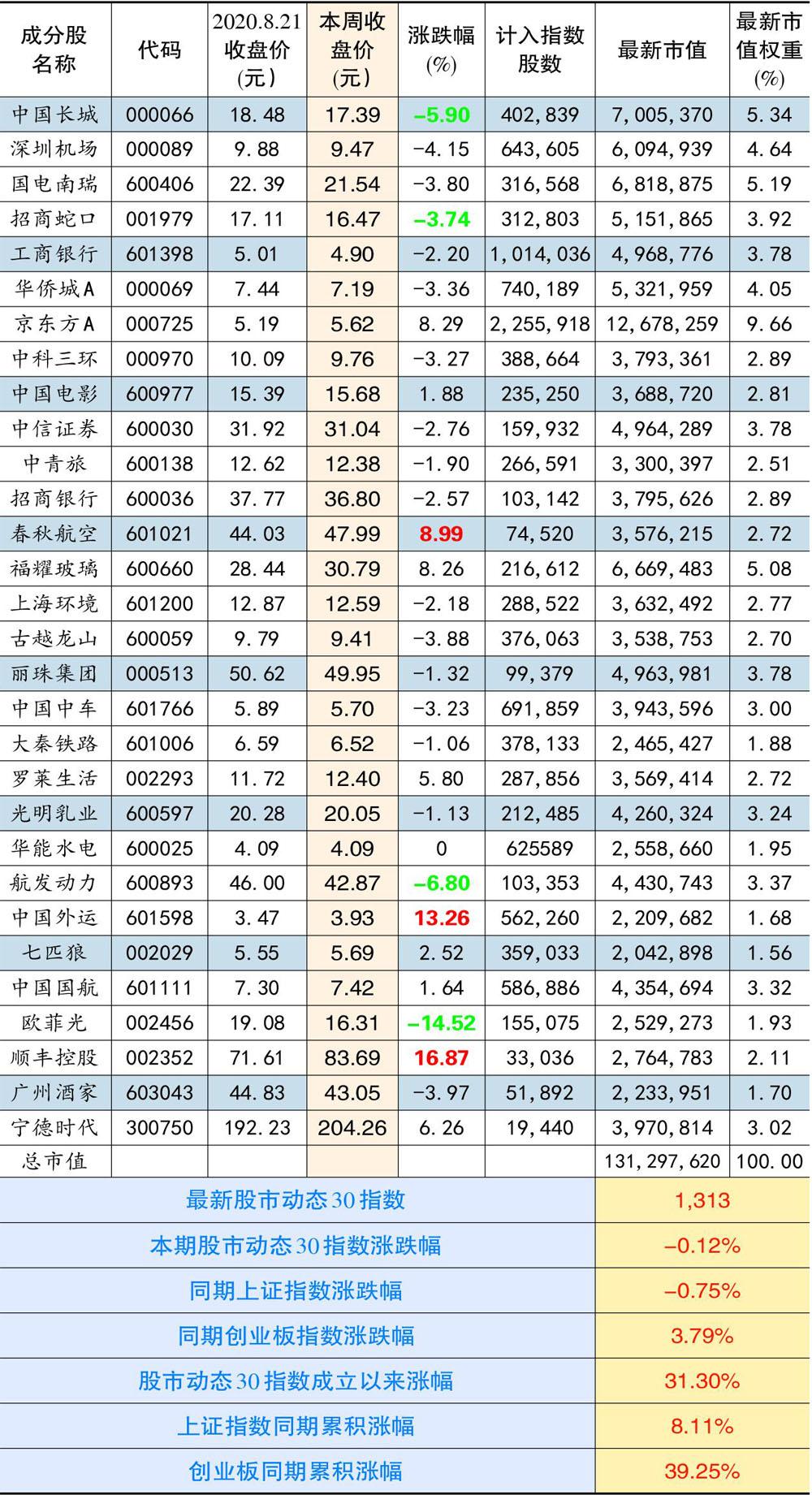

本期股市动态30指数收于1313点,较上期下跌0.12%,同期上证指数下跌0.75%,创业板指上涨3.79%。股市动态30指数成立以来上涨31.3%,同期上证指数上涨8.11%,创业板指上涨39.25%。成分股顺丰控股、中国外运、春秋航空等个股涨幅靠前,欧菲光、航发动力、中国长城等个股跌幅居前。

本期调出成分股川投能源,调出数量255866股,调入华能水电(600025),调入数量625589股;调出川投能源主要原因是同为水电股,我们更看好第二大水电公司华能水电的上涨潜力。

本期成分股重大事项及评论

华能水电(600025):公司为全国第二大水电公司,拥有澜沧江干流全部水能资源开发权,是华能集团整合水电业务的唯一平台,截至2020年一季度末,公司总装机容量2318万千瓦,在建装机容量140万千瓦,筹建及前期工作装机容量907.8万千瓦,全部装机投产后对应19年产能增加46%。

水电行业作为重资产行业,固定资产占总资产的比例较高,由此带来折旧对公司的净利润影响很大,但水电行业的折旧普遍比较保守,会计折旧年限大幅低于水电站的经济寿命,这会导致在折旧期水电公司的报表净利润算少了,而一旦折旧完毕净利润大幅增长。水电公司主要固定资产是大坝和发电机组,行业一般用30-50年做为大坝的折旧期限,华能水电采取45年作为大坝折旧期限,而发电机组折旧期限普遍在10到20年,华能水电采用12年作为发电机组的折旧期限。而从实际使用寿命看,大坝用一百年不成问题,而发电机组用30年以上也没问题。水电行业多计提折旧,相当于把净利润和所得税向后递延。长期来看,公司存量机组从2007年起陆续投运,2021年起存量机组折旧或进入下行通道。2019年华能水电发电量1044亿度,长江电力发电量2104亿度,发电量是长江电力一半,但市值只有长江电力六分之一左右。

公司漫湾首批机组于2007年投产,根据水轮机和发电机折旧年限12年推算,漫湾二期、景洪、瑞丽江、小湾机电设备折旧将于2019年-2022年到期。2019年公司计提折旧57亿,其中机电设备占比30%,2025年存量机组折旧约降低6亿元,比2019年折旧下降11%,2030年折旧约降低14亿元,比2019年折旧下降24%。水电公司具有典型的现金牛属性,分红收益率可观,在利率长期下行周期,水电公司的投资价值更加明显。

顺丰控股(002352):公司2020年上半年实现营业收入711亿元,同比增长42.0%;业务量36.6亿票,同比增长81.3%;归母净利润37.6亿元,同比增长21.4%;扣非归母净利润达成34.4亿元,同比增长47.8%。其中,扣非归母净利润和归母净利润之间一次性损益事项主要是今年疫情时期政府给予较多优惠政策和补助。

分产品来看,时效快递上半年收入增长19.4%,Q1主要得益于防疫物资寄递需求较大,而Q2伴随线上渗透率加速,中高端品质电商业务取得不错增长,成为时效件主要增长动力。经济快递上半年收入增长76.1%,受益于去年5月推出的新产品特惠专配。时效和经济两大板块通过充分发挥协同效应、规模效应和落实快慢分离等举措,整体毛利得以维持。快运板块收入增长51.3%,增速领先行业,公司将继续投入直营和加盟双网建设,同时落实成本优化举措。冷运、国际、同城、供应链收入分别增长37.8%、142%、61.1%、60.5%。上半年,除传统快递(时效件、经济件)外,其他新业务收入占总营收比例从去年同期的23.7%提升至26.7%,收入结构更具多元化。

顺丰控股今年以来股价已经实现翻倍,公司强大的保障能力为新冠疫情物资运输做出重大贡献,顺丰控股属于占领消费者心智的公司,未来的成长空间广阔,短期估值有点偏高,长期仍坚定看好。

招商蛇口(001979):公司发布2020年半年报,上半年公司实现营业收入243.20亿元,同比增长45.74%,实现归属于上市公司股东的净利润9.13亿元,同比减少81.35%。报告期内,房地产项目受限价等调控政策影响利润受到抑制,且部分房地产项目结转结构变化,导致社区业务毛利率同比下降。同时,上半年部分房地产项目受疫情影响延迟结转,在一定程度上也影响了报告期利润。自今年初疫情爆发以来,公司履行央企责任,对租赁物业采取了减免租等措施,导致公司园区业务利润同比下降明显;上年同期公司采取合作开发模式转让子公司股权产生税后净收益22.26亿元。

2020年1-6月,公司实现签约销售面积497.30万平方米,同比减少3.48%;实现签约销售金额1107.13亿元,同比增加9.41%,跻身行业前10,其中杭州、上海、苏州、南京等4个城市公司销售额突破100亿元。为补充城市深耕所需货值,公司上半年加大投资力度。招拍挂、收购等手段齐下,公司上半年拿地金额635亿元,拿地建面660万方。

春秋航空(601021):公司发布2020年半年度报告,公司上半年实现营业收入40.45亿元,同比下降43.42%;净亏损4.09亿元,去年同期实现归属于上市公司股东的净利润8.54亿元,同比下降147%。2020年上半年,春秋航空完成运输总周转量109,786.5万吨公里,旅客周转量1,167,339.9万人公里,运输旅客689.8万人次,客座率为73.9%;第二季度上述指标较第一季度分别实现环比增长7.4%、3.7%、20.1%和2.7%。

2020年上半年,公司共引进3架空客A320neo机型飞机,其中1架为自购引进,其余2架通过经营性租赁方式引进,客舱布局均为186座,无退出飞机。截至2020年上半年末,公司拥有空客A320机型机队共96架,其中自购飞机45架,融资性租赁飞机1架,经营性租赁飞机50架,平均機龄5.4年;其中A320neo机型飞机16架,A320ceo机型80架;186座客舱布局62架,180座客舱布局34架;春秋航空日本拥有波音B737-800NG机队共6架,客舱布局均为189座,全部为经营性租赁方式引进。

虽然航空业受疫情打击严重,但春秋航空仍是国内航空公司中经营最出色的公司,三季度有望季度利润转正,近期公司股价创反弹新高,走势强于其他航空公司,说明公司越来越得到市场资金的认可,我们仍长期看好廉航龙头春秋航空的未来发展前景。

罗莱生活(002293):2020年上半年公司实现营业收入19亿元,较去年同期下降13%,归属于上市公司股东的净利润1.67亿元,较去年同期下降19%,扣除非经常性损益的净利润1.59亿元,较去年同期下滑缩小到5%。 单二季度来看,公司实现营业收入10.12亿元,同比下降3%,净利润1.00亿元,同比增长49.10%。 美国莱克星顿业务受美国疫情影响,在3-5月无法正常营业,导致美国二季度收入、利润出现明显下滑。美国业务二季度下滑29%,上半年收入3.4亿元下滑16%。从6月起随着美国疫情逐步控制,收入也逐渐恢复到同比水平,7月实现了正增长。 国内业务一季度受疫情影响,收入、利润下滑比较明显。二季度以来,疫情后的整体经营逐渐复苏,从4月开始公司整体销售恢复到去年同期水平,5月开始正增长,6月公司积极备战618年中大促,线上实现了同比超50%的增速。国内业务还是罗莱品牌为主,罗莱占比60-70%,LOVO大概20%左右。

股市动态30指数成分股本期表现

猜你喜欢

能源研究与利用(2022年5期)2022-10-22

水泵技术(2021年5期)2021-12-31

证券市场红周刊(2018年40期)2018-05-14

中国工程咨询(2016年2期)2016-02-14

自动化博览(2014年6期)2014-02-28

河南科技(2014年24期)2014-02-27

大坝与安全(2014年2期)2014-02-27