产权性收入:“财产性收入”的恰当表述

2020-09-22 10:12伍中信

财会月刊·上半月 2020年9期

伍中信

【摘要】自党的十七大报告首次提出“创造条件让群众拥有更多财产性收入”以来, “财产性收入”概念已经受到社会各界人士的关注。 然而, 不论是在学术界还是在官方定义中, 对“财产性收入”概念的认识始终未能达成一致, 这体现为在财产、租金、财产增值收益等多个方面所存在的差异。 研究发现, 财产性收入在居民可支配收入中占据独特地位, 是一种依赖于财产而存在的非劳动性收入, 其本质特征在于“产权属性”。 依据产权理论, 从产权所包括的所有权、占有权、使用权、处置权和收益权等权能出发, 将“财产性收入”重新定义为“产权性收入”, 并厘清財产性收入与相关范畴的关系, 进而化解有关财产性收入的一系列分歧。

【关键词】财产性收入;财产;产权;产权性收入

【中图分类号】F124.7 【文献标识码】A 【文章编号】1004-0994(2020)17-0003-4

自2007年党的十七大报告首次提出“创造条件让群众拥有更多财产性收入”以来, “财产性收入”已逐渐成为学术界和众多政策文件中的热点词汇。 然而, 对于何为财产性收入, 学术界众说纷纭, 官方给出的定义也不尽相同。 许宪春[1] 曾指出, 我国社会乃至统计系统中, 对财产性收入的理解都存在很大差异, “甚至在不同专业统计制度中, 财产性收入的定义、分类、口径和范围也有所不同”。 概念标准性与统一性的缺失从根本上引发了人们对财产性收入理解和使用的模糊, 对相关概念的清晰界定也随之变得刻不容缓。

财产与产权是理解财产性收入问题的关键, 本文将从财产性收入概念的现状及存在的问题入手, 通过引入产权理论对财产性收入进行概念辨析, 厘清财产性收入与相关诸范畴的关系, 进而化解学术界和国内外相关官方文件的分歧。

一、众说纷纭的“财产性收入”概念

(一)对“财产性收入”的不同定义

目前, 财产性收入定义的官方来源主要包括以下三处:

1. 《中国城市(镇)生活与价格年鉴》(简称《价格年鉴》)。 《价格年鉴》将财产性收入定义为:“家庭拥有的动产(如银行存款、有价证券)、不动产(如房屋、车辆、土地、收藏品等)所获得的收入”, 具体包括“出让财产使用权所获得的利息、租金、专利收入”以及“财产营运所获得的红利收入、财产增值收益等”[2] 。

2. 《中国统计年鉴》(简称《统计年鉴》)。 《统计年鉴》曾在“人民生活”部分将财产性收入定义为:“金融资产或有形非生产性资产的所有者向其他机构单位提供资金或将有形非生产性资产供其支配, 作为回报而从中获得的收入”[3] 。 2013年后, 《统计年鉴》对财产性(净)收入这一指标进行了完善, 并将其定义为:“住户或住户成员将其所拥有的金融资产、住房等非金融资产和自然资源交由其他机构单位、住户或个人支配而获得的回报并扣除相关费用之后得到的净收入”, 并指出其包括“利息净收入、红利收入、储蓄性保险净收益、转让承包土地经营权租金净收入、出租房屋净收入、出租其他资产净收入和自有住房折算净租金等”, 而不包括“转让资产所有权的溢价所得”[4] 。

3. 国民经济核算体系(2008年版)[简称SNA(2008)]。 由联合国有关部门共同制定的SNA(2008)从国民经济核算角度出发, 对“财产收入”概念进行了界定, 认为“当金融资产和自然资源所有者将其资产交由其他机构或单位支配时, 财产收入就会随之产生”。 财产收入包括投资收入与地租, 前者是“金融资产所有者因向另一机构或单位提供资金而应得的作为回报的收入”, 包括利息、公司已分配收入(如红利等)、外国直接投资的再投资收益和其他投资收入(如投保人的投资收入等); 后者是“自然资源的所有者(出租人或地主)将自然资源交由另一机构或单位(承租人或佃户)支配以供其在生产中使用而应得的收入”[5] 。

上述三类定义满足了不同时期对不同内容的统计要求, 并在内容上呈现出各自的差异, 如表1所示。

由于定义不同, 学界对财产性收入的理解也产生了一定的差异。 在众多观点中, 认为财产性收入的获取强调财产使用权(对其他主体的)出让的观点占据多数。 例如:高敏雪等[6] 认为, 财产性收入是“产生于资产使用权转让而形成的回报, 大体相当于租金的概念”; 陈晓枫[7] 认为, 财产性收入的内涵为“金融资产、生产性资产(主要是住宅)及非生产性资产的所有者向其他机构或单位提供资金或将住宅、非生产性资产供其支配, 作为回报而从中获得的收入, 是财产所有权在经济上的实现”; 周林彬等[8] 认为, 财产性收入“实质上是个人财产权在经济上的实现, 主体可以将财产权权利束中的一部分转让出去”, 应当将“财产”的范围扩大化, “凡是能够通过让与使用权而获得收入的财产均应作为‘财产性收入之‘财产”。

另外一些观点则认为, 财产性收入突出了“财产权利”流转的各种方式, 而非仅仅是关于使用权出让。 例如:石磊等[9] 认为, 财产性收入是“居民凭借所拥有的财产权利本身的流转而获得的溢出性收益”, 其“本质就是以契约形式将财产资本化的所得”; 张俊山[10] 认为“所谓‘财产性收入, 本质上是资本价值增殖收入的一种形式, 它们以资本关系的普遍化为基础, 来源于社会剩余劳动, 是作为资本的财产的所有者单纯凭借所有权或占有权所取得的收入”。

还有部分观点将上述相关概念的范围进一步扩大化。 例如:李济广[11] 认为, “从逻辑上讲, 依据财产获得的收入都是财产收入”, 使用财产获得的收入(包括隐形收入)、含留存收益在内的所有利润或营业盈余以及财产增值等都是财产收入; 周彦文等[12] 认为, 财产收入是“财产所有者通过对财产的直接经营或让渡财产的所有权、使用权而获得的经济利益, 是财产所有权在经济上的实现”, 并认为财产收入的范畴大于《统计年鉴》中财产性收入的范畴, 因为前者还包括“利用自己的财产进行经营获取的利润收入”和“出售财产所获取的收入”。

(二)由不同定义差异所引发的问题

1. 何种“财产”产生财产性收入? 由上述定义可知, 在《价格年鉴》中, 产生财产性收入的“财产”包括一般意义上的动产与不动产, 而《统计年鉴》则以金融资产、住房等非金融资产和自然资源作为“财产”的涵盖范围, 其分类方式更加接近SNA(2008)。 在SNA(2008)中, 财产(即经济资产)被分类为金融资产与非金融资产, 而非金融资产又由Produced assets(即生产资产, 包括住宅、设备等固定资产, 以及存货和贵重物品)与Non-produced assets(即非生产资产, 主要包括自然资源等)构成, 财产收入的获取与生产资产无关, 这反映出SNA(2008)与其他定义之间“财产”所指范围的根本性区别。 显然, 上述不同财产类型所产生的财产性收入具有截然不同的性质, 对“财产”的确定必然是进行“财产性收入”概念辨析的关键所在。

2. 财产性收入是否包含租赁收入? 不论在《价格年鉴》或《统计年鉴》中, 出让房屋、设备和土地等财产而获得的租金均属于财产性收入。 在SNA(2008)中, 出租房屋等租赁行为被视为一种经营活动, 其对应产生的租金被称为“Rentals”, 而由土地等财产产生的地租被称作“Rent”, 只有后者被视为财产性收入。 SNA(2008)对此给出的解释是:“租金是指经营租赁中承租人因使用属于另一单位的固定资产所做的支付, 在此过程中, 资产所有者是有生产活动的, 他要对出租的固定资产进行维护、必要的替换, 并要按承租人的要求提供固定资产”, 应当被处理为“服务的销售或购买”[5] 。 无论如何, 租赁收入的处理问题与前述的“财产”问题是高度相关的:如果租金被认为是一种财产性收入, 那么意味着房屋、设备等部分生产性资产即是产生财产性收入的“财产”的组成部分, 反之亦然。

3. 财产性收入是否包含财产增值收益? 在《价格年鉴》中, 财产性收入包括财产营运所获得的财产增值收益, 例如艺术品、邮票等收藏品或其他财产转让时的溢价收入, 而《统计年鉴》则明确指出财产性收入“不包括转让资产所有权的溢价所得”。 在SNA(2008)中, 由财产所产生的增值收益的对应部分被称为“Holding gains”(即持有收益), 其认为持有收益的发生“纯粹是一定时期内持有资产或负债的结果, 资产或负债本身并未发生任何形式的改变”, 持有收益“不仅包括持有诸如固定资产、土地和金融资产等‘资本的收益, 而且包括生产者持有的各种类型货物存货(包括在制品)带来的收益”[5] 。 显然, 从产权的角度看, 对于财产性收入的来源问题, 《价格年鉴》给出的不同答案是:其既源自于财产使用权转移, 也源自于财产所有权转移。

4. 是否存在比“财产性收入”更为贴切的表述? 从字面上看, “财产性收入”一词难免使人将其与“财产”二字过度關联。 但事实上, 除财产性收入外, 经营性收入的产生也与财产的存在高度相关。 另外, 在《价格年鉴》和《统计年鉴》中, “财产性收入”被称为“Income from property”, 也即“来源于财产的收入”, 而SNA(2008)中“财产收入”被称为“Property incomes”, 前者与后者在意思表达的本质上并无二致。 显然, 仅从“财产”角度对财产性收入进行命名是缺乏排他性的, 容易使人产生误解, “并不是所有和财产有关的收入都是财产性收入”[7] 。 对于这一问题, 可行的办法是找到比“财产”二字更为合适的表述作为替代。

二、财产性收入的产权本质

(一)财产与产权

关于“财产”这一概念, 最早可以追溯到古希腊经济学家色诺芬在《经济论》中的观点, 即“财富就是具有使用价值的东西”。 马俊驹等[13] 的研究指出, 古罗马社会早期的财产主要指“有体物”, 而债权和股权等新事物的出现使得“无体物”逐渐在不同体系国家的法律中被视为财产的组成部分。 显然, 财产概念与产权概念的存在和发展密不可分, 马克思认为“财产最初无非意味着这样一种关系:人把他的生产的自然条件看作是属于他的、与他自身的存在一起产生的前提”[14] , 张卓元[15] 在《政治经济学大辞典》中认为“经济学意义上的财产必然与财产权利相联系, 它强调人与人之间的关系, 而不是人与物之间的关系。 脱离了财产权利, 财产就无所谓财产, 而只是物”。 总而言之, 财产不单拥有“物”的属性, 还拥有更为深刻的“权”的属性, 其本质上就是一种人与人之间的权利关系。 从这个角度看, 对财产的讨论也离不开对产权的讨论。

(二)财产性收入的本质特征

财产和产权是财产性收入概念的关键。 从构成内容上看, 在《价格年鉴》或《统计年鉴》中, 财产性收入与经营性收入、工资性收入以及转移性收入共同构成了居民可支配收入, 其中, 财产性收入在居民可支配收入中因具有非劳动性和对财产的依赖性而尤为独特。 依据马克思的观点, 劳动是价值创造的唯一来源, 财产只作为这一过程的物质基础而存在。 但无论如何, 生产活动的开展离不开财产的存在, 财产是一切价值创造的必要条件, 将其作为收入分配的依据是合乎情理的。 从这一角度看, 财产性收入的非劳动性与对财产的依赖性在产权层面是内在一致的, 正是由于对财产的占有和对财产权的出让, 财产性收入的获得者才不需要进行劳动层面的付出。 因此, 从更深层次的权利角度看, 财产性收入的本质特征在于财产权的出让——与其说财产性收入具有一种依赖于财产而存在的“财产属性”, 不如说其具有一种“产权属性”。

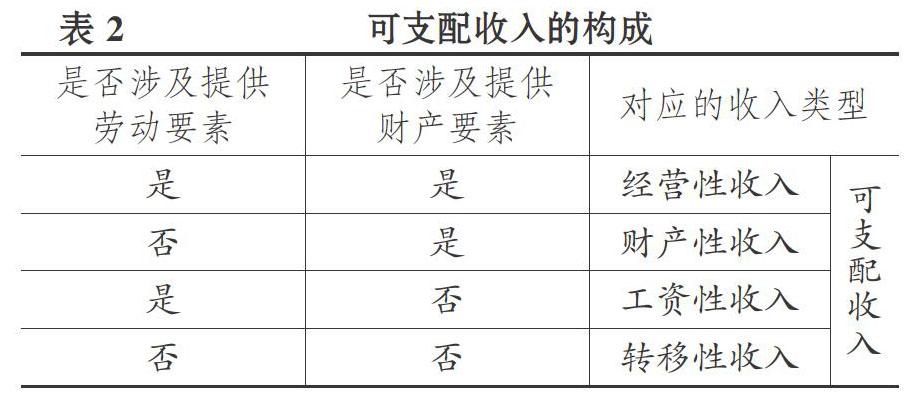

结合上述特征, 进一步以“财产”和“劳动”两种生产要素作为基本依据, 对生产经营活动所产生的增加值进行初次分配与再分配, 并最终反映为形式不同的四类收入, 如表2所示。

可以看出, 在构成居民可支配收入的四类收入中, 工资性收入是关于劳动要素的分配, 而转移性收入则是社会对收入的再分配, 是一种与财产要素和劳动要素无关的、无代价的转移支付, 因而只有经营性收入和财产性收入的获取与财产相关。 经营性收入来源于主体所从事的生产经营活动, 其必然同时涉及财产与劳动两种要素, 而财产性收入只涉及财产要素, 其获取与付出劳动无关。 显然, 财产性收入是一种依赖于财产而存在的非劳动性收入。

由于同时涉及财产这一因素, 所以经营性收入是上述四类收入中最易与财产性收入内涵产生混淆的收入类型, 而事实上, 对产生两者的“财产”进行区分也是把握财产性收入本质特征的关键所在。

三、基于产权理论的财产性收入的本质内涵

德姆塞茨认为产权是“使自己或他人受益或受损的权利”, 阿尔钦认为产权“是一个社会所强制实施的选择一种经济品使用的权利”, 而菲吕博腾等则认为“产权不是指人与物之间的关系, 而是指由于物的存在及关于它们的使用所引起的人与人之间相互认可的行为关系”[16] 。 依据现代产权理论, 产权包括所有权(原始产权或者终极产权)、占有权、使用权、处置权和收益权等权能, 其所有、占有、使用和处置都与取得收益相关, 几种权能之间具有可分性、可明晰性等特征。 依据产权各权能特征和财产性收入所具有的产权属性, 可以将目前的“财产性收入”进一步定义为“产权性收入(Income from property right)”, 并对前述各种概念进行进一步厘清:

其一, 所有者因让渡使用权而取得的租金收入, 理所当然属于产权性收入, 即产权性收入中的使用权转让部分。

其二, 所有者让渡所有权取得的财产增值收入, 属于产权性收入中的所有权转让部分。

其三, 在所有者自行使用财产从事生产经营活动时, 对相关财产的占用与使用合一, 其生产经营总收入中理应含有财产本身带来的价值(否则不会有折旧之说), 生产经营总收入等于“产权性收入+其他生产经营收入(含劳动收入)”。 因此, 根据可分性和可明晰性原理, 可以把因使用财产而产生的产权性收入从现有的“经营性收入”中剥离出来, 使得经营性收入只跟生产经营相关, 如此, 新的“经营性收入”将不再包括与“财产”相关的收入。 其中, 产权性收入部分可参照类似财产“租金”或“增值”计算。

其四, 在所有者因让渡使用权而取得租金收入时, 对于存在资产所有者的生产经营活动的, 如SNA(2008)所提及的“对出租的固定资产进行维护、必要的替换”等, 也理应从总租金中分离出经营性收入, 即总租金=产权性收入(财产租金)+经营性收入。 从这个意义上说, SNA(2008)仅仅因为财产出租可能含有经营性收入, 而不把租金(地租除外)归于财产性收入是有失偏颇的。 理性的做法是对租金的性质进行分辨, 没有涉及生产经营活动的就全部作为财产(产权)性收入, 涉及生产经营活动的按实际情况合理分离收入去向, 分别归于财产(产权)性收入和经营性收入。

【 主 要 参 考 文 献 】

[ 1 ] 许宪春.关于与GDP核算有关的若干统计问题[ J].财贸经济,2009(4):5 ~ 10+136.

[ 2 ] 国家统计局城市社会经济调查司.中国城市(镇)生活与价格年鉴[M].北京:中国统计出版社,2012:492.

[ 3 ] 国家统计局.中国统计年鉴[M].北京:中国统计出版社,2013:412.

[ 4 ] 国家统计局.中国统计年鉴[M].北京:中国统计出版社,2019:205.

[ 5 ] 联合国等.国家统计局国民经济核算司译.国民经济核算体系(2008年版)[M].北京:中国统计出版社,2008:41,123,129.

[ 6 ] 高敏雪,王丹丹.“群众”所拥有的财产性收入[ J].中国统计,2008(1):24.

[ 7 ] 陈晓枫.中国居民财产性收入理论与实践研究[D].福州:福建师范大学,2009.

[ 8 ] 周林彬,于凤瑞.我国农民财产性收入的财产权制度研究:一个法经济学的思路[ J].甘肃社会科学,2011(4):62 ~ 67.

[ 9 ] 石磊,张翼.农地制度、财产性收入与城乡协调发展[ J].学术月刊,2010(4):62 ~ 68.

[10] 张俊山.关于“财产性收入”的思考——基于马克思主义分配理论[ J].华南师范大学学报(社会科学版),2012(4):84 ~ 90+159.

[11] 李濟广.居民财产收入的范围、统计及其对个人收入的影响[ J].中国地质大学学报(社会科学版),2010(6):106 ~ 112.

[12] 周彦文,陈莉霞.试论财产收入的概念、性质和功能[ J].中南财经大学学报,1998(1):3 ~ 5.

[13] 马俊驹,梅夏英.财产权制度的历史评析和现实思考[ J].中国社会科学,1999(1):3 ~ 5.

[14] 马克思,恩格斯.马克思恩格斯全集:第46卷上[M].北京:人民出版社,1974:491.

[15] 张卓元主编.政治经济学大辞典[M].北京:经济科学出版社,1998:102 ~ 103.

[16] 科斯等.财产权利与制度变迁[M].上海:三联书店,1994:97,167,205.

猜你喜欢

共产党员·上(2022年4期)2022-05-18

中国新闻周刊(2022年12期)2022-04-11

恋爱婚姻家庭(2020年5期)2020-06-09

小天使·五年级语数英综合(2018年12期)2018-11-19

齐鲁周刊(2017年13期)2017-04-20

商情(2016年51期)2017-03-05

故事会(2016年18期)2016-09-21

分忧(2016年3期)2016-05-05

读书(2009年4期)2009-04-17

浙江社会科学(2004年2期)2004-04-21