国际比较视域下中国稀土产品出口技术结构演进及其影响因素

2020-09-22 10:11戚兆坤隋博文

中国流通经济 2020年9期

戚兆坤 隋博文

摘要:依据1992—2018年的稀土产品出口TC指数和PRODY指数值,厘清中国稀土产品出口技术结构的演进脉络,借鉴并进一步拓展两国均衡贸易模型即SMR模型,揭示影响稀土产品出口技术结构演进的主要因素。研究结果表明,一方面,1992年以来中国稀土产品出口的技术复杂度逐渐提高,技术结构逐步优化,但当前中国出口稀土产品仍主要集中于中低、中等、中高等中间技术复杂度,与发达国家相比,技术结构亟待升级;另一方面,研发支出是影响稀土产品出口技术结构演进的最重要因素,且这种影响显著依赖于一国的工业水平。与其他国家相比,中国研发支出和工业水平交互作用对稀土产品出口技术结构的影响更大。基于此,中国应加大稀土产品研发投入,协同提升工业特别是高端制造业发展水平,打造从稀土金属提取到应用产品生产较为完整的高附加值稀土产业链、供应链,确立并提高中国在全球稀土行业的话语权和定价权。

关键词:中国稀土产品;出口技术结构;演进脉络;稀土产业链

中图分类号:F752.62文献标识码:A文章编号:1007-8266(2020)09-0067-12

基金项目:国家社会科学基金项目“西南民族地区以跨境农产品供应链推进农业外向化研究”(17XJY005)

一、引言

稀土被称为“万能之土”、现代工业的“维生素”和“21世纪新材料宝库”,不仅在农业现代化建设中具有神奇作用[ 1 ],同时更是发展航空航天、轨道交通、海洋工程、高档数控机床等高技术高质量产品的必备材料[ 2 ]。作为增强工业尤其是高端制造业核心竞争力的重要一环和必要手段,高端稀土功能材料日益成为一个国家或地区优化产业结构、占领科技制高点的最重要战略资源之一。

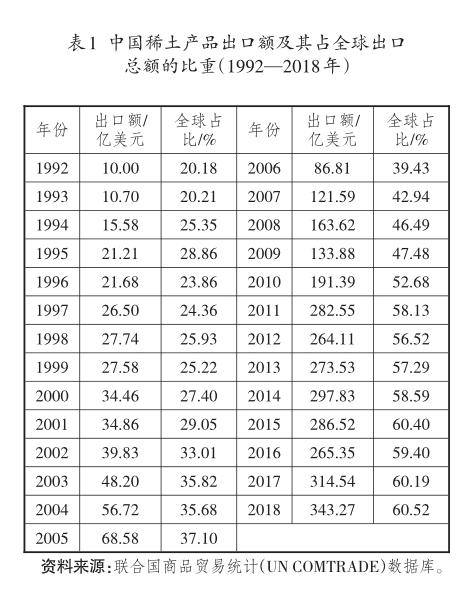

《2019年中国稀土资源情况与国际地位研究报告》显示,作为全球唯一能够提供全部17种稀土金属的国家,中国是目前全球最大的稀土儲备国、供给国和消费国,其中稀土储量为4 400万吨(超过全球1/3)、稀土供给量占全球的70%。1992—2018年,中国稀土产品(含催化剂、永磁体、冶金、玻璃、抛光、荧光粉和其他稀土产品等七类)出口额及其占全球出口总额的比重总体表现为双递增态势(参见表1)。然而,中国稀土产品出口结构特别是技术结构却并不合理,中高端以下稀土产品出口格局并未得到实质性扭转,且长期占比过高[ 3-4 ]。2016年,工业和信息化部《稀土行业发展规划(2016—2020年)》强调指出:我国稀土产业整体处于世界稀土产业链的中低端,需要由低成本资源和要素投入驱动向扩大新技术、新产品和有效供给的创新驱动转变。更为重要的是,在当前贸易保护主义上升、逆全球化思潮抬头的形势下,作为解决贸易争端和贸易谈判中争取有利地位的重要砝码,“稀土牌”也成为中国破解当前困局的重要措施之一[ 5 ]。

从既有文献看,近年来围绕中国稀土贸易的研究主要集中于两个方面:一是出口导向的中国稀土产业转型升级模式、政策及路径探索,如稀土资源开发利用新模式[ 3 ]、稀土产业市场[ 4 ]和稀土贸易政策[ 6 ]的战略性调整、稀土产业的全球价值链嵌入路径[ 7 ]等;二是中国稀土出口领域遭受的阻碍(或面临的挑战)及应对之策分析,如“WTO稀土案”败诉的原因及对策[ 8 ]、稀土出口定价权缺失的形成机制及解决方案[ 9 ]等。同时,文献研究结果进一步表明,新常态下稀土行业的转型升级对中国进一步掌控高端稀土加工方案、培育具有全球竞争力的世界一流稀土企业并最终打通稀土上下游的产业链、供应链具有至关重要的作用。可见,既有文献成果注意到了中国稀土产业链转型升级、产品技术进步的重要性和紧迫性,但更多是从史实或战略角度分析中国稀土行业、产业出口(贸易)问题,尚未提炼出稀土产品出口技术结构演进的理论主线,对中国稀土产品出口战略调整及其路径转换的动因解释略显单薄。为此,本文从国际比较的视域,解析自1992年至2018年27年间中国稀土产品出口技术结构的演进历程,揭示影响中国稀土产品出口技术结构演进的重要因素,总结转型升级稀土产业链、促进稀土出口产品技术进步的相关政策启示。

二、稀土产品出口技术结构的内涵与测度方法

(一)稀土产品出口技术结构的内涵和测度步骤

在国际稀土贸易互联互通实践中,产品出口技术结构发挥着重要作用,但尚未形成统一的定义。一个基本的共识是:一国或地区出口产品中高科技含量(如技术密集型)产品份额越大或出口产品中低技术含量(如资源密集型或劳动密集型)产品份额越小,则该国或地区产品出口技术结构就越优[ 10-11 ]。事实上,将技术因素引入产品出口贸易结构的分析中,既能对(一国或地区)产品出口结构的特性做出描述,也能充分反映其在国际分工中的地位[ 12 ]。

关于稀土产品出口技术结构的测度步骤,本文综合参考杜修立和王维国[ 10 ]、陈晓华等[ 11 ]的经验,拟按“三步走”进行。首先,运用出口产品技术附加值指数(PRODY指数)、产品技术含量指数(TC指数)等测算每一种产品出口的技术复杂度;其次,依据每一种产品出口的技术复杂度高低,利用相对值分割法等分类方法对所有出口产品进行技术等级划分(如划分为低技术复杂度产品、中低技术复杂度产品、中等技术复杂度产品、中高技术复杂度产品、高技术复杂度产品,有时也将中低技术复杂度产品、中等技术复杂度产品、中高技术复杂度产品等合称为中间技术复杂度产品);再次,结合所有出口产品技术等级划分结果,分别计算各技术等级产品所占份额,最终描述出产品出口技术结构的分布、演进及其特征。

(二)稀土产品出口技术结构测度的相关方法及计算公式

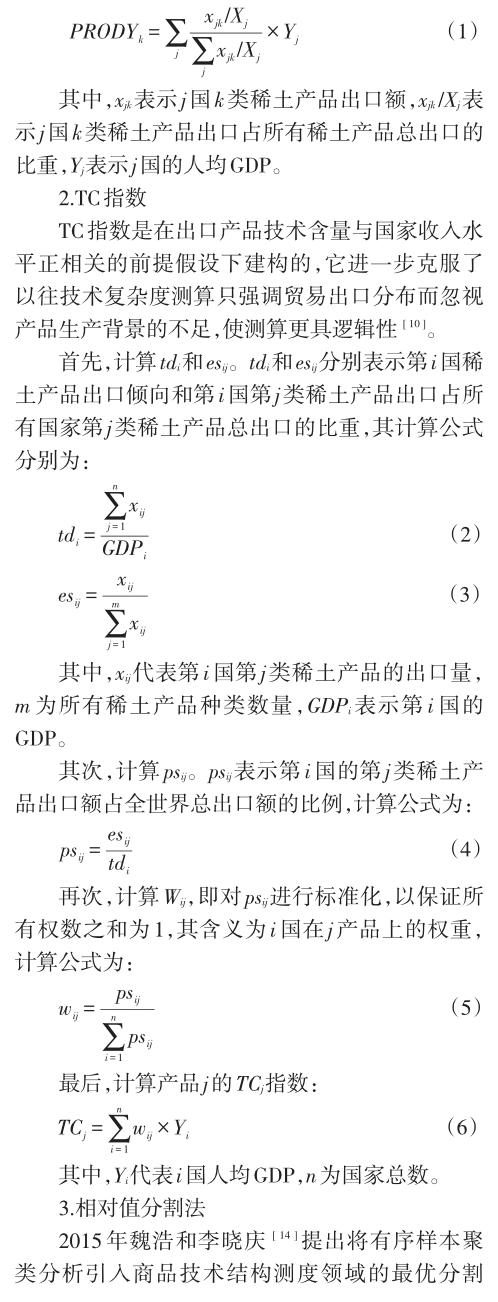

1.PRODY指数

PRODY指数在国际贸易产品技术结构研究中有着广泛的应用,它消除了各国出口规模差异的影响,能够较合理地测算稀土产品出口技术复杂度[ 13 ]。设PRODYk为第k类稀土产品的出口技术复杂度,则计算公式为:

然后计算各技术等级产品的份额,即为产品出口技术结构。

三、国际比较视域下中国稀土产品出口技术结构及演进

(一)主要稀土产品类别

稀土产品根据相关性能和用途可分为催化剂、永磁体、冶金、玻璃、抛光、荧光粉和其他稀土产品七个大类。七类稀土产品及其国际贸易商品HS编码见表2,共包含20种细分HS四位编码。在此编码下可以追溯稀土产品的上游产品及下游相关冶炼加工产品。

(二)样本国家和数据来源

本文选择全球主要的7个稀土产品出口国为分析和比较对象,包括中国、巴西、俄罗斯、印度、澳大利亚、美国和缅甸。2018年7国稀土产品总出口额占全世界的比重超过95%,因此这7国足以反映世界稀土产品出口市场的主要特征。其中美国、澳大利亚为高收入国家,中国、俄罗斯、巴西为中高收入国家,印度、缅甸为中低收入国家。

数据方面,稀土产品出口数据来自联合国商品贸易统计(UN COMTRADE)数据库,各国GDP和人均GDP数据来自世界银行世界发展指标(WDI)数据库。

(三)技术等级划分及结果

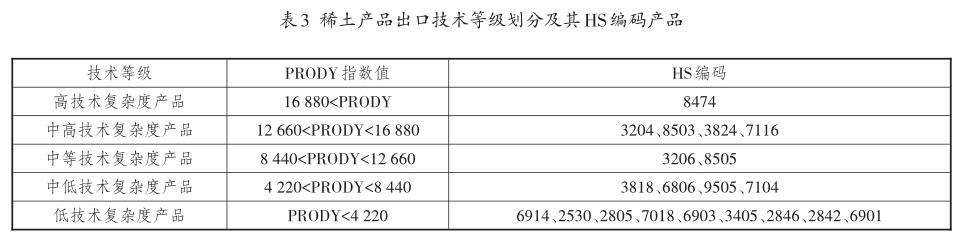

结合上述数据库,并将1992—2018年间每年稀土产品出口数据以及各国GDP和人均GDP数据代入公式(1)~(6)中计算,即可测算出稀土PRODY指数和TC指数值;依据此测算结果,进一步运用相对值分割法,最终将出口稀土产品按技术等级分为五类:高技术复杂度产品、中高技术复杂度产品、中等技术复杂度产品、中低技术复杂度产品和低技术复杂度产品。表3给出了依据PRODY指数划分的稀土产品出口技术等级结果①。由表3可以看出,低技术复杂度稀土产品种类最多(达到9种)、中高和中低技术复杂度稀土产品均为4种、中等技术复杂度稀土产品为2种、高技术复杂度稀土产品仅有1种;即冶金、永磁体两类稀土产品技术复杂度相对较高,催化剂和其他稀土产品的技术复杂度较低。

(四)7国稀土产品出口技术复杂度及国别比较

表4列示了1992—2018年7国稀土产品出口技术复杂度(产品技术含量指数即TC指数)测算结果①。横向来看,美国和澳大利亚的稀土产品出口技术复杂度明显优于其他国家;中国、俄罗斯、巴西的稀土产品出口技术复杂度差别不大,处于中间水平;印度和缅甸的稀土产品出口技术复杂度最低。美国和澳大利亚的稀土产品出口技术复杂度水平高,主要原因在于其出口的稀土产品大多为高技术高附加值产品。以美国为例,2018年三类中等及以上技术含量稀土产品:8474(分类筛选或分离洗涤等机器、齿辊式破碎及磨粉机器、球磨式磨碎或磨粉机、破碎或磨粉用机器、矿物与沥青的混合机器、其他辊压成型机、铸造用砂模的成形机器等)、3824(铸模及铸芯用粘合剂、自身或与金属粘合剂混合未烧结金属碳化物、混合的未烧结金属碳化物等)、3206(钛白粉、铬化合物为基本成分的颜料及制品、二氧化钛为基料的颜料及制品等),总出口额达80.24亿美元,占当年全球三类稀土产品出口的55%。中等收入国家主要以出口中低、中等、中高等中间技术复杂度稀土产品为主。中低收入国家缅甸、印度虽然有稀土储量大的先天优势,但转化较低,长期出口低技术复杂度稀土产品。当前中国也主要以出口中低、中等、中高等中间技术复杂度稀土产品为主,技术复杂度水平与美国和澳大利亚有一定差距。纵向来看,可以发现7国稀土产品出口技术复杂度的演进脉络,1992—2018年7国稀土产品出口技术复杂度基本呈现上升趋势。其中,美国和澳大利亚的稀土产品出口技術复杂度一直领先于其他国家,且上升趋势明显(特别是2009年以后);中高收入国家的稀土产品出口技术复杂度进步稍显缓慢,甚至有时(如2015年)会出现技术复杂度降低的现象;中低收入国家印度和缅甸的稀土产品出口技术复杂度虽有改善迹象,但并不明显,且一直处于低位。

(五)中国稀土产品出口技术结构演进脉络

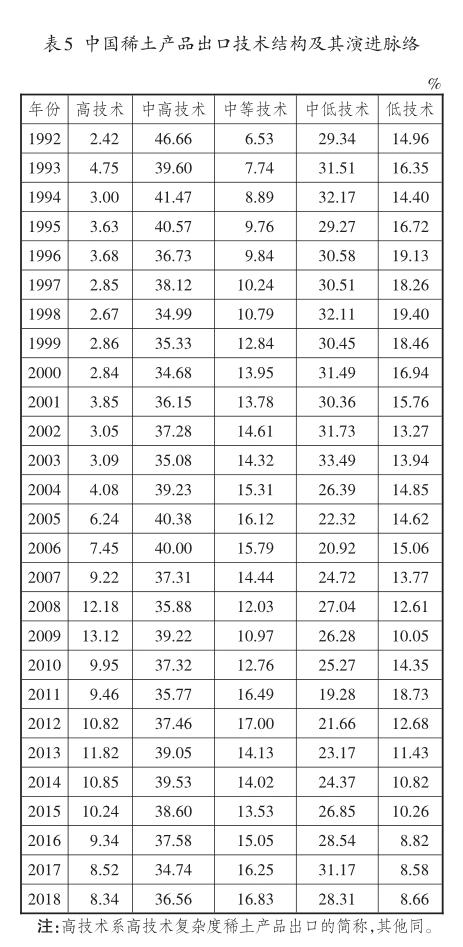

中国稀土产品出口技术结构及其演进脉络如表5所示。横向来看,中国稀土产品出口的技术结构呈现“两头小,中间大”的特点,高技术复杂度产品和低技术复杂度产品一般只占全部稀土出口产品的20%左右,而中低、中等、中高等中间技术复杂度产品则长期占全部稀土出口产品80%左右。特别是高技术复杂度产品平均仅占7%左右的出口份额,占比最低;中高技术复杂度的稀土产品出口则有38%左右的份额,占比最高。纵向来看,1992年以来,中高、中低技术复杂度稀土产品出口份额每一年都排在第一和第二位,且其份额没有明显变化;低技术复杂度稀土产品出口占稀土产品总出口的比重有所下降,但降幅不大,年均降幅为2.1%;中等技术复杂度产品和高技术复杂度产品出口比重略有上升,但增幅有限,年均增幅分别为3.7%和4.9%。一直以来,中国出口的稀土产品主要集中于中间技术复杂度水平,低技术复杂度稀土产品比重虽有减少,但高技术复杂度稀土产品出口比重一直处于低位(最高仅为13.12%),稀土产品的出口技术结构仍有很大升级空间。

四、影响稀土产品出口及其技术结构演进的因素:国际比较视域

(一)变量选择及数据来源

本文对稀土产品出口及其技术结构演进的影响因素进行计量分析,拟以朱学红等[ 16 ]拓展了的两国均衡贸易模型(SMR模型)为基础,结合全球7个主要稀土产品出口国稀土产品出口实际情况,主要选取以下变量:

1.核心解释变量和稀土产品价格(控制)变量

(1)各国研发支出:研发支出的高低反映国家对科技创新的支持程度,一般而言,高研发支出的国家具有高水平的科技實力和创新能力。高水平科技能力是进行稀土开采、萃取、加工以及稀土产品制造特别是高端稀土产品制造的必备条件,是影响稀土供给能力的重要因素。另外,研发支出决定着未来科技实力,特别是高新高端技术理论和产品的突破创新能力,稀土是高新高端技术产品制造的必备材料,高科技的发展将增加对稀土材料的需求。因此研发支出深刻影响着稀土的供给与需求,是影响稀土产品出口技术结构演进的重要因素。

(2)工业增加值:代表一国的工业发展水平。工业化程度是当前衡量一国经济发达程度的最重要标志之一。工业增加值越高,产业链越完整,则产品制造能力越强,对高科技研究成果进行产业化应用的转化能力越强。研发支出增加会导致更多的高科技成果产出,但这些产出必须通过工业能力才能转化为现实应用,即研发支出的作用需要通过工业产业化能力才能够实现并发挥出来。由此可以判断,研发支出对稀土产品出口的影响部分是通过工业能力实现的,这种影响随着一国工业发展水平的不同而不同,即二者对稀土产品出口的影响存在交互作用。因此工业尤其是高端制造业发展水平不仅影响稀土供给,也影响稀土需求,稀土产品出口的技术结构明显受工业增加值的影响。

(3)稀土产品价格(控制变量):根据需求理论②,稀土产品价格是影响稀土产品出口的重要因素。考虑到不同类稀土产品价格不同,且同一年份中不同时间段稀土产品价格也不统一,因此本文模型中稀土产品价格变量以“国际稀土年度均价”表示,即以稀土产品总出口值除以总出口量表示。一方面,由于稀土的需求主要来自发达国家,且属于买方市场,国际稀土产品出口价格长期保持低位;另一方面,由于稀土是一国或地区的战略性资源,且缺乏相应的替代品,对稀土的需求基本上是刚需。由此预计稀土产品价格对稀土产品出口的影响有限,实证分析结论同样验证了此猜想(价格影响部分不显著)。

2.反映国家特征的控制变量

(1)各国高新技术产品出口(值):高新技术产品出口同样代表一国工业科技实力水平。稀土产品是高新技术产品生产不可或缺的材料,所以高新技术产品出口是影响稀土需求的重要因素。稀土主要消费国为高收入国家和中高收入国家,高新技术出口也主要来自这些国家。由于高新技术产品出口越多,对稀土产品的需求越大,稀土产品的直接出口就越少,所以其对稀土产品的出口有替代作用。预计各国高新技术产品出口对稀土产品的出口有负向影响,实证结果同样印证了此假设。

(2)政策变量:选取世界银行统计的国家政策和制度评估(CPIA)结构政策集群平均值(1=低,...,6=高)。稀土作为一种稀缺的不可再生矿产资源,需要对其开发与保护进行战略性、综合性、基础性规划,特别是考虑到稀土的开采、萃取等会对环境造成极大污染,所以各国对稀土的储备、开采、加工、出口等都进行必要的政策干预。稀土产品的出口必然受国家战略决策和经济政策的影响。中国稀土产品出口经历了从出口鼓励到出口限制再到战略性保护的政策考量及调整,因此更容易受政策环境的影响。预计政策环境越宽松,就越有利于稀土产品的出口,实证结果也印证了此猜想。

3.反映世界经济环境和世界贸易环境的控制变量

为尽力解决遗漏变量问题,再进一步考虑世界经济背景和贸易环境方面的控制变量。贸易环境采用全世界的贸易额占GDP的比重;经济背景采用全世界GDP来代表。理论上,世界经济越发达,贸易环境越优越,对各类稀土产品的出口也越有利。

上述变量的数据来源分别为:各国研发支出、工业增加值、各国高新技术产品出口值数据来源于中国经济信息网统计数据库;国家政策和制度评估(CPIA)结构政策集群平均值、全世界GDP及贸易环境数据来源于世界银行世界发展指标(WDI)数据库;稀土产品出口值和稀土产品价格来源于联合国商品贸易统计(UN COMTRADE)数据库。需要说明的是,由于样本国缅甸各变量数据缺失较多,以下分析均不包括缅甸。

(二)模型构建与估计分析

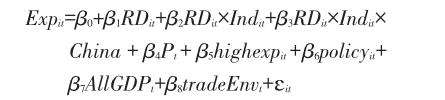

根据前文主要变量及其关系的分析,并同样参考朱学红等[ 16 ]拓展的两国均衡贸易模型(SMR模型),建构旨在分析影响稀土产品出口及其技术结构演进因素的统一模型:

其中,Expit是i国t年各技术等级稀土产品出口值,是模型的被解释变量。RDit表示i国t年研发支出总量;RDit×Indit代表各国研发支出与工业增加值的交互项(实证结果表明,该交互项对稀土产品出口的变化有非常强的解释能力);RDit×Indit×China代表研发支出、工业增加值和中国(虚拟变量)三者的交互项,该变量主要用于比较中国与其他国家的研发支出和工业增加值交互项对稀土出口影响的大小,其中China是中国(虚拟变量),当分析样本是中国时该变量取1,是其他国家时取0。Pt表示t年的稀土产品价格;highexpit表示j国t年的高新技术产品对外出口额;policyit表示t年i国的政策支持度,由弱到强共有六个政策支持等级。AllG? DPt是t年世界的GDP总量;tradeEnvit是t年全世界贸易总额占全世界GDP的百分比,代表世界总体贸易环境;?it表示随机扰动项。本文采用的样本数据属于长面板,以“OLS+面板校正标准误差”方法来解决组间异方差和组间同期相关的问题[ 17 ]。根据对现实问题分析判断以及豪斯曼(Husman)检验结果,本文选取固定效应模型(进行回归),且除中国(虚拟变量)外,对所有变量先取对数,然后进行回归。

1.各因素对稀土产品出口的影响

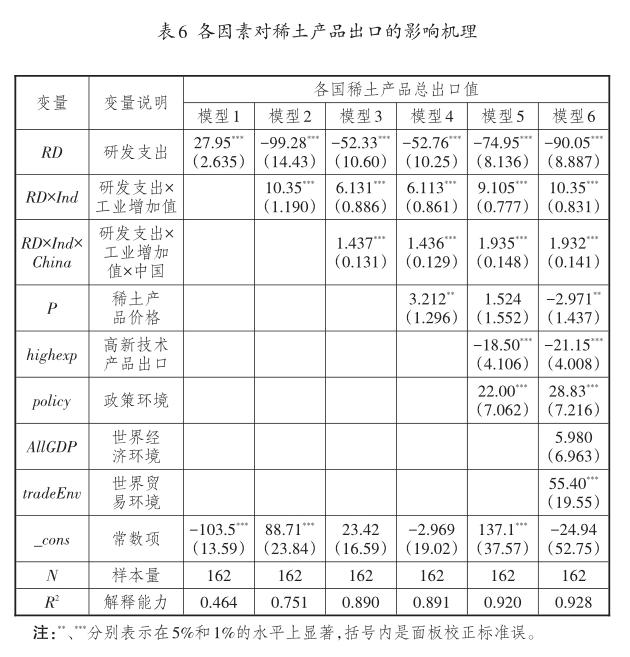

为论证各因素对稀土产品出口的影响机理以及各因素之间可能存在的关系,本文采取逐次加入解释变量并进行估计的方式进行,得到六个递进模型结果(参见表6)③。模型1:各国研发支出对稀土产品总出口有正向影响,且研发支出能够解释稀土产品总出口46.4%的变化,解释能力很强。模型2:当加入研发支出和工业增加值的交互项后,研发支出及其与工业增加值交互项的影响都显著,且模型的解释能力提升到了75.1%,提高近30%。模型3:加入研发支出、工业增加值和中国(虚拟变量)进行三者交互,结果仍然显著。三者交互项的系数为正,说明与其他国家相比,中国研发支出和工业增加值交互作用对稀土产品出口的影响较大。前三个解释变量对稀土产品总出口变化的解释能力接近90%。模型4:加入稀土产品出口价格,结果显示,稀土产品价格对稀土产品出口影响显著,但系数为正,不符合需求理论。原因可能是由于遗漏变量误差导致,因为在加入更多控制变量后,其系数变为负(模型6的结果),符合需求理论。同时注意到加入稀土产品价格后,模型解释能力仅提高了0.1%,说明稀土产品价格没有对稀土产品出口变化产生实质意义的影响。模型5:加入反映各国国家特征的控制变量——各国高新技术出口值和各国政策环境变量,结果显示,二者对总出口的影响都显著,且系数估计值的符号均符合预期,即高新技术产品出口对稀土产品出口有负向影响,政策环境对稀土产品出口有正向影响,但模型的解释能力仅提高2.9%。模型6:加入反映世界经济环境和贸易环境的控制变量,发现世界贸易环境的影响显著,世界经济环境的影响不显著,且模型的解释能力仅提高0.8%。六个模型之间每次增加控制变量,都会使模型的解释能力得到提升,且不影响前三个核心解释变量的显著性及符号。总体来看,研发支出及其与工业增加值的交互项是影响稀土产品出口的最重要因素。

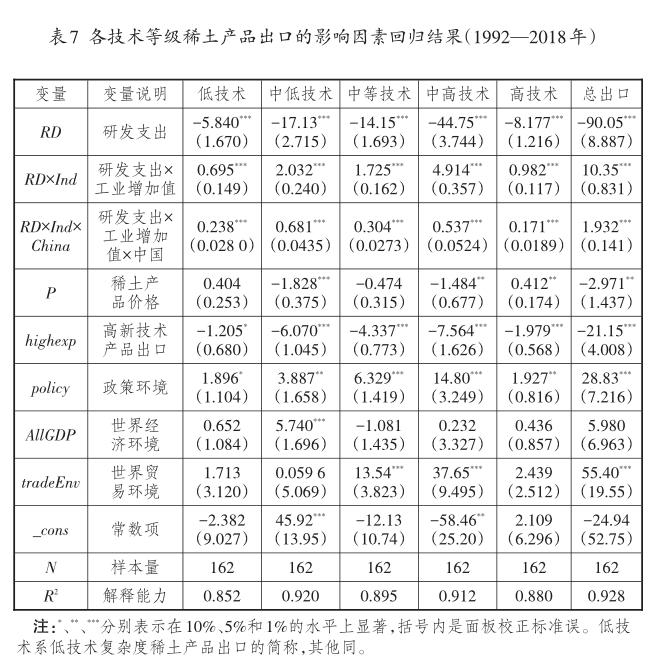

2.各因素对各技术等级稀土产品出口的影响

表6描述了各因素对稀土产品出口的影响机理,但考虑到稀土产品出口技术复杂度的不同,各因素的影响程度(如变量符号、显著性等)可能也不同,基于此,表7提供了各技术等级稀土产品出口的影响因素回归结果,为进一步揭示稀土产品出口技术结构演进的影响因素提供了借鉴。由表7可以看出:第一,研发支出、研发支出和工业增加值的交互项、研发支出和工业增加值以及中国(虚拟变量)交互项对所有技术等级稀土产品的出口都有显著影响(1%的显著性水平)。模型对各技术等级稀土产品出口都有很强的解释能力,解释程度都在85%以上。第二,表中所有模型结果显示,中国的交互项始终为正,说明与其他各国相比,中国研发支出和工业增加值交互项对稀土产品出口的影响较大,特别对中高技术以下稀土产品出口的影响更大。第三,研发支出及其交互项对各技术等级稀土产品的影响不一致,交互项对低技术和高技术稀土产品的影响较小,对中间技术产品的影响较大。第四,稀土产品价格对稀土产品出口的影响大多为负,但对低技术、中等技术稀土产品影响不显著;各国高新技术产品出口的影响为负且显著;各国政策环境的影响都为正且显著;世界经济环境对各技术等级稀土产品出口的影响为正但仅部分显著;世界贸易环境的影响为正且部分显著。最后,根据回归结果及交互项的含义,只有当工业增加值达到一定水平时,研发支出对稀土产品出口才会产生正向影响(如经计算,对于低、中低技术稀土产品的出口,工业产值分别要超过4 460和4 583单位时,增加研发支出才会对其出口产生正向影响)。中国是工业增加值最多的国家,2018年最高达到5.44万亿美元,而美国、澳大利亚等发达国家的工业增加值都在4万亿美元以下,中国研发支出和工业增加值交互项的影响远大于美国和澳大利亚。然而,中国的稀土产品出口技术复杂度却落后于两国,究其原因可能在于:稀土产品的出口不仅受工业增加值的影响,还会受工业结构尤其是高端制造业水平的影响[ 16 ],而回归模型只能体现工业增加值对稀土产品出口的影响,未反映工业能力对稀土产品出口的综合影响。

3.稀土产品出口技术结构演进的影响因素

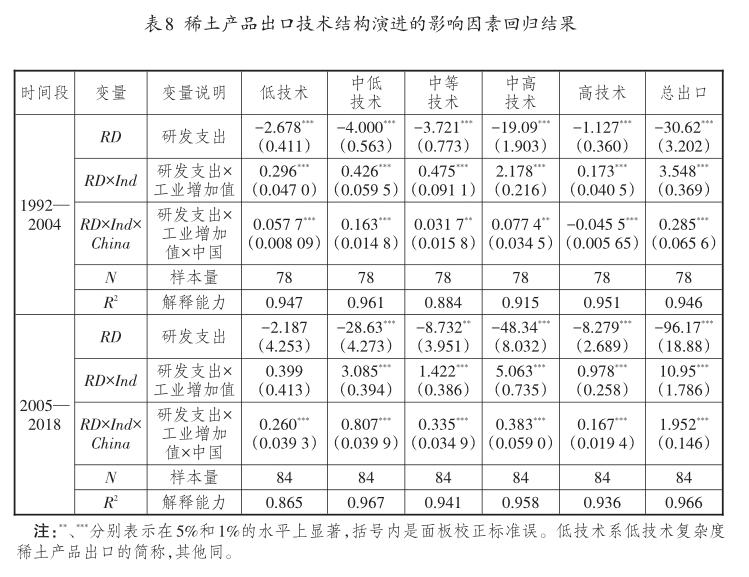

为保证模型估计结果的稳健性和有效性,并彰显稀土产品出口技术结构演进的差异性,样本量选择不宜太少(或者说时间段不宜太短),故本文将其划分为两个时间段:1992—2004年和2005—2018年。稀土产品出口技术结构演进影响因素回归估计结果见表8(主要为分析核心解释变量的影响,表中控制变量估计结果略)。由表8可以看出:首先,1992—2004年间,核心解释变量对各技术等级稀土产品出口的影响几乎都是1%的显著性水平,但2005—2018年间,研发支出、研发支出和工业增加值交互项对低技术复杂度产品出口的影响不再显著,对其他技术等级稀土产品出口的影响却依然显著。可能的原因在于,随着稀土产品生产和贸易格局的变革,低技术产品的市场空间越来越小,制造工艺越发成熟,研发支出等对其进一步的影响有限。其次,随着时间的推移,研发支出和工业增加值交互项对中间与高技术复杂度稀土产品出口的影响越来越大,系数分别是原来的4.18倍和5.65倍(平均),说明研发支出与工业增加值的交互作用越发倾向于对更高技术等级稀土產品的出口有更大影响,这将促进稀土产品的出口技术结构的升级。再次,研发支出、工业增加值和中国(虚拟变量)三者交互项的系数有明显提升,均为原来的4.5倍以上,特别是对中等技术复杂度稀土产品来说,系数增加近10倍。这说明与其他国家相比,随着中国研发实力和工业实力进一步增强,二者交互作用对稀土产品出口的影响更大。需要说明的是,1992—2004年中国研发支出和工业增加值交互项对高技术等级稀土产品出口的影响是小于其他国家的平均水平的(系数为负),但2005—2018年已明显高于其他国家的平均水平。最后,除低技术复杂度稀土产品外,模型的解释能力总体是增加的。总之,研发支出和工业增加值等因素在稀土产品出口技术结构的演进历程中扮演了重要角色,发挥了独特作用,并有效推进了稀土产品出口技术结构的优化和升级。

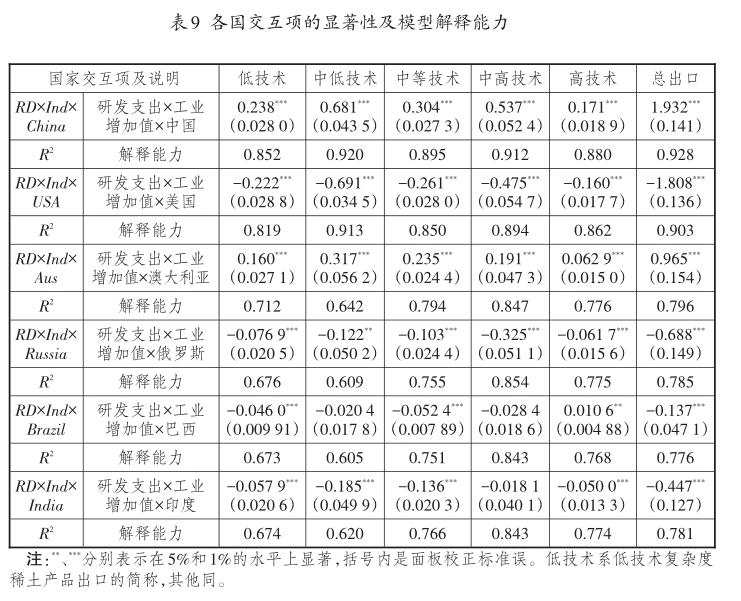

4.研发支出和工业增加值交互项影响的国别比较

为比较各国研发支出和工业增加值交互作用的影响大小,实证模型中将各国家(虚拟变量)、研发支出和工业增加值三者的交互项分别加入模型,然后对估计结果进行比较。加入各国交互项后,模型的核心解释变量(前三个解释变量)的系数符号及显著性没有变化,控制变量的系数及显著性变化不大,即模型关于研发支出和工业增加值对稀土产品出口有显著影响的基本结论并没有变。

为便于国别比较,表9提供了各国交互项的系数及显著性(其他变量的估计结果略)。由表9可以看出:第一,各国的交互项对各技术等级稀土产品出口的影响均显著,各国研发支出与工业增加值交互项对稀土产品出口的影响存在显著差异。第二,仅中国与澳大利亚的国家交互项系数为正,且中国交互项的数值大于澳大利亚,说明中国的研发支出和工业增加值交互项对稀土产品出口的影响最大,澳大利亚次之。美国、俄罗斯、巴西、印度研发支出与工业增加值的交互作用对稀土产品出口的影响为负,均小于平均水平。第三,加入中国的国家交互项后,模型的解释能力最强(R2最高),其后是加入美国、澳大利亚、俄罗斯、印度、巴西的国家交互项后,模型的解释能力越来越差。第四,与其他国家相比,中国的国家交互项对中低、中高技术复杂度稀土产品出口的影响最为明显(系数分别高达0.681和0.537),而对高技术复杂度稀土產品出口的影响相对较弱(系数仅为0.171)。

研发支出和工业增加值的交互项用以反映二者的协同对稀土产品出口的影响。中国工业门类齐全,工业增加值最高,且稀土产品出口全球占比最大,因而中国研发支出和工业水平的协同影响最为突出,国家交互项对稀土产品出口变化的解释能力最强。美国的工业高级化程度高,高附加值和高端工业比重大(低端工业已转移至他国),但有相当一部分稀土产品的生产制造依赖于低附加值工业。如美国出于战略资源持续性和环境成本的考量,稀土冶炼环节完全空心化[ 5 ],这可能造成美国研发支出与工业水平协同的影响并不强。

5.模型稳健性检验④

首先,将表8中1992—2004年和2005—2018年的回归结果进行比较,发现各变量的显著性及各变量的系数符号几乎没有明显变化。回归结果进一步说明,研发支出、研发支出和工业增加值交互项是影响稀土产品出口的最重要因素,模型所得的主要结论没有变化,模型总体是稳健的。

其次,加入更多反映国家特征的控制变量,如各国GDP、各国对外贸易额、各国人均收入、各国受教育水平等之后,模型核心解释变量的系数符号及显著性均没有明显变化,说明模型基本稳健。但由于这些都是衡量国家特征的解释变量,全部加入模型会产生严重的多重共线性问题,使原有控制变量的系数符号及显著性有所改变,但模型的解释能力并没有显著提高,因此最终报告模型并不包含这些控制变量。

再次,加入更多反映世界经济和贸易特征的控制变量,如全球高科技产品出口总额、全球工业增加值等变量后,也没有对模型核心解释变量的系数及显著性造成影响,因此模型总体上是十分稳健的。考虑到多重共线性等问题,最终报告的模型也不包含这些控制变量。

五、结论与启示

本文基于国际比较视域,对1992—2018年中国稀土产品出口技术结构的演进脉络及特征进行了分析,并对中国稀土产品出口及其技术结构演进的影响因素进行了实证研究。

(一)主要结论

一方面,全球7个主要稀土产品出口国稀土产品出口技术复杂度基本表现为上升趋势,但中国高技术复杂度稀土产品出口比重过小,主要出口中低、中等、中高等中间技术复杂度稀土产品,稀土产品出口技术结构整体上仍处于中端水平。另一方面,实证结果表明,稀土产品价格、高新技术产品出口因素对各技术等级稀土产品出口产生负向影响,政策环境因素产生正向影响且显著,全球经济、贸易环境因素影响不显著;一国的研发支出和工业发展水平决定着稀土产品出口的技术含量,是影响稀土产品出口技术结构演进的最重要因素;各国研发支出和工业增加值交互项对其各技术等级稀土产品出口的影响差异明显,其中中国的交互项影响越来越显著,但对高技术复杂度稀土产品出口的影响相对较弱。

(二)政策启示

一方面,优化和升级稀土产品出口技术结构,切实提高稀土高技术产品出口占比,是中国稀土产业高级化发展的必由之路。虽然中国占据稀土产业链上游优势,但在稀土永磁材料、高端应用产业链后端还处于“并跑”“跟跑”阶段。基于此,“逆链”赶超,即打造从稀土金属提取到应用产品生产较为完整的高附加值稀土产业链、供应链,并建立健全中国在全球稀土行业的话语权和定价权,成为稀土产业转型的必然选择。另一方面,优化和升级稀土产品出口技术结构的基础,主要在于其协同提升工业特别是高端制造业发展水平,并深度嵌入乃至引领全球创新链[ 18 ]。推进中国稀土产品出口技术结构从中端迈向高端甚至顶端,必须持续加大稀土产品研发投入,并协同“农业科技创新联盟”特别是“中国制造2025”和“互联网+”行动,推动稀土新材料进入信息技术、高档数控机床、机器人、航空航天、海洋工程、先进轨道交通、节能与新能源汽车、电力、医疗、农业等产业领域,即通过制造业尤其是高端制造业与互联网融合来促进稀土产业发展。

注释:

①两种方法即PRODY指数和TC指数对稀土产品出口技术等级划分的测算结果一致(具体计算过程略),表3给出了依据PRODY指数划分的稀土产品出口技术等级结果;同时借鉴经验做法,表4给出了依据TC指数测算的稀土产品出口技术复杂度。

②需求理论描述了某种商品价格(本文特指稀土产品)与需求量之间的关系,即稀土产品价格越高,则需求量越低。

③(各变量单位)各国稀土产品总出口值:亿美元;研发支出、工业增加值:百万美元;稀土产品价格:美元/吨;高新技术产品出口:万美元;全世界GDP:万亿美元;全世界贸易环境:%。