“互联网+”时代审计舆情应对策略

2020-09-26 11:18蔡凌伟

商业文化 2020年18期

蔡凌伟

“互联网+”时代审计舆情综述

2015年3月“互联网+”首次出现在政府工作报告中,它是互联网和经济社会发展的新形态,融合信息技术和传统产业的崭新定位。中国互联网络信息中心(CNNIC)2020年发布的报告中显示,截止至2020年3月,中国的网民规模达9.04亿,网络直播用户规模达7.10亿,网民使用手机上网比例达99.3%。移動互联网塑造了全新的社会生活形态。舆论对审计工作在体制改革、政策落实、反腐倡廉、经济发展等方面发挥的重大作用结成共识。

互联网有助于社会公众全面了解审计,更好的护航发展。2020年6月18日,审计署共发布审计公告357期,近年来重点民生资金审计力度不断加强。“互联网+”能从根本上找到根源,为高效的跟踪审计保驾护航,防患于未然。彭巨水认为,要引导公众更好地从审计视角表达和评判政府效能,努力把握舆情规律,通过新媒体汇聚主流民意,凭借强大的舆论力量,推动审计事业发展。

审计作为专业性强,保密性要求高,绝大多数审计机关、内部审计部门等的审计公告、审计决定仅在内部传达,而它被误读和误议的概率相对较高。李灏来、李越冬指出,完善审计结果公告制度,审计机关或审计部门向公众公布审计结果,并要保证审计公告的通俗易懂,提到荷兰最高审计机关探索用图像、图片等方式展示公告信息。审计舆情主要是审计实施主体暴露于互联网及新媒体之中,对于审计结果公告和审计队伍形象的评论和反映。

总体而言,“互联网+”是一把双刃剑,舆情本是一种中性的,普遍、无形的强制力量,如果不好好引导、掌握、应用它,更好地为我们服务,那么舆论的放大、偏激、盲从效应将会扩大化,损害社会进步和谐的“正能量”。审计结果公告于众,将政府政策的执行情况、公共财政的管理使用情况、领导干部掌权用权情况和体制制度运行情况,以及存在的问题暴露在公众面前,如果不能重视和引导舆情,将使审计结果公告本身的重要作用难以实现,更有可能性地起到相反用意。

“互联网+”时代审计舆情现状

以问卷星APP软件为平台发放和收集问卷,本次收回有效问卷45份,其中手机提交的34份占75.56%,网页链接提交的11份占24.44%。回卷者浙江省占82.22%,北京占8.89%,其余有上海、海南和黑龙江等地。调查对象是部分审计局和内部审计部门;调查涉及的内容主要有审计的主体性质、审计人员、审计宣传渠道、审计公示、审计舆情等方面设计问题。分析方法上,主要使用EXCEL进行统计重整。由于时间、精力等限制未能进行实地走访调查,在一定程度上影响信息质量。回卷单位的审计主体性质内部审计占77.78%,其次为社会审计占13.33%,政府审计占8.89%,因而在分析审计舆情的现状上更多的居于内部审计。新形式下,审计舆情主要表现在以下几个方面:

审计队伍结构单一,关注审计动态不足

新形势下赋予了审计新的重任,新的需求和使命。目前专职审计人员配备的数量不足,专业结构的多元化不显著。回卷中45家单位合计审计人员239人,其中10家单位的审计专职人员未达3人。会计、审计、经济专业方面的188人,工程专业的35人,有国际内部审计师(CIA)、注册会计师(CPA)、律师以及其他等各种职业资质的35人。年龄结构图上看到,30-40岁的审计人员89人,占总人数的37%,其次是40-50岁的审计人员66人,占总人数的28%。审计人员的数量、专业及年龄特性,即人力、物力、时间和技术能力在一定程度上影响了审计的营销与宣传。有半数单位认为审计不需要营销,有10家单位对审计从不宣传,只有3家单位经常宣传每月一次,并实时更新审计门户网站,在日常工作和会议中传达。

审计公示未全面开展,审计舆情跟进不够

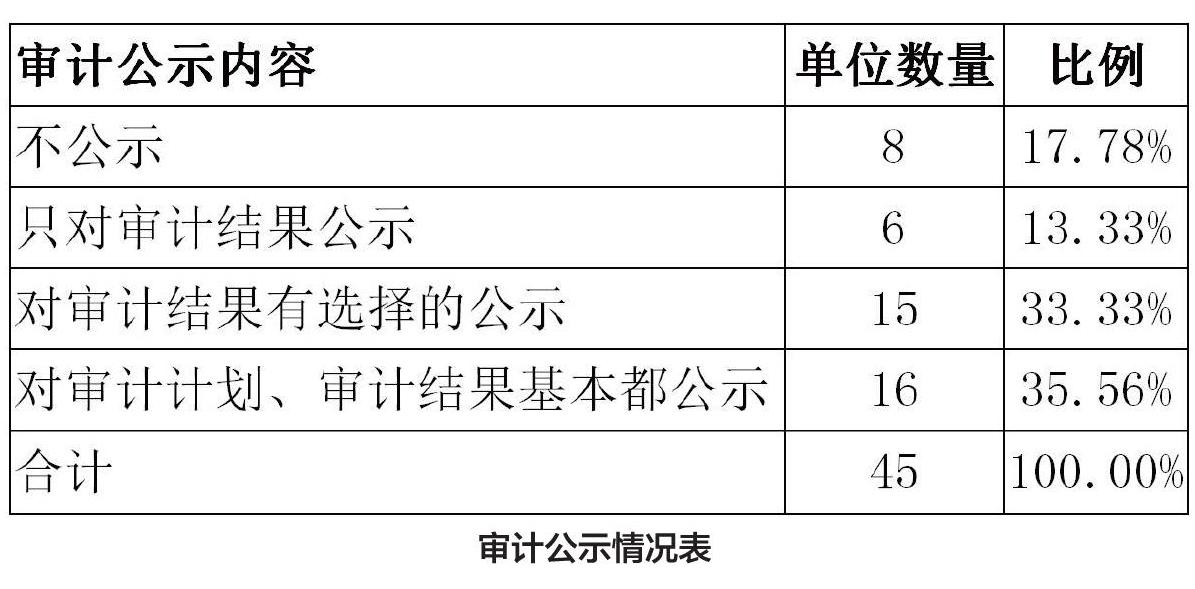

审计公示是一把“双刃剑”,在将被审计单位的情况公布于众的时候,也将审计主体暴露在整个社会的监督和评价之下。调查中显示有8家单位对审计不做任何公示,也认为不必要开展审计公示公告。从下表中可以看出审计公示还未全面开展,审计公示的内容不全面。

制定审计公示制度的有26家,公示于社会的有5家,30家单位只在内部的,仅限于告知领导的8家。审计公告后密切关注审计舆情的有29家。引起审计舆情的会按实际内容进行了解,收集信息,进行沟通记录,分析舆情成因,向领导汇报并就其重要性,适当地详细地解释说明。

“互联网+”时代审计 舆情应对策略

练就本领,提升审计质量

审计质量是审计工作的生命线。“互联网+”时代审计质量风险直接暴露在舆论之中,它所接受监督的群体层面广。在现有环境下,某些单位审计人员不足,就连基本的审计复核都难以保障。急需扩充审计人力资源和专业结构的配备的多元化建设,如计算机、法律、工程等专业的人员。优质专业的审计人员是审计质量的保证。加强审计人员的实务操作和后续教育,丰富理论知识和实践。在审计人员不能扩充的条件下,可以考虑组建审计人员的兼职队伍,选择一批专业不同,但都属于专业能力强的人弥补不同领域中的缺失。

完善审计公示制度

审计公示制度是审计工作透明度的提升,进一步完善审计公示的发布内容、程序和形式,有效地发挥它的积极有效地正面作用,减少对审计公示内容的误读和误解。对于媒体和公众寄予厚望,社会舆论的风口浪尖的问题要予以高度地重视,并研究对策,如“资金的违规使用问题、工程领域的违规招投标、设计变更等国有资产的流失等问题”,加大审计整改情况的公告力度,不要使之成为矛盾的宣泄口,及时地消除公众对审计机关的信任危机,提升审计影响力。

第一时间回应正面引导舆论

“互联网+”给社会公众提供了充分自由地表达平台,积极地正面地引导舆论,重视网上论坛版主、博主、微信公众号等的“舆论大咖”,多加沟通,宣明立场。在突发事件发生后,掌握舆论的主动权,在黄金时间内积极回应,作出权威的说明,实现网络舆论和媒体的良性互动。

建立舆情应对的长效预警机制

审计公示的常态化后,势必要建立舆情的应对预警机制。多层次的舆情监控网络,并与其他部门相协调的多方位综合舆情体系,实现资源共享。对舆情信息监测、采集和报告,建立“人工+技术”的立体化监测预警,对舆情的来源进行甄别分类,增强舆论预警的及时性。

“互联网+”时代,媒体形态日益丰富,公众权利意识日益高涨,审计监督权力在阳光下运行,加快了应对审计舆情的步伐。“互联网+”审计舆情应对要充分尊重公民知情权、发言权、参与权、评判权和监督权,真正形成用舆情促公平、靠舆情促稳定、凭舆情促前进的好气氛。

[本文系温州市哲学社会科学规划课题“高校内部审计监督协同机制研究”的阶段性研究成果(项目编号:19wsk063)]

(温州医科大学)

猜你喜欢

语文周报·教研版(2021年33期)2021-09-13

环球时报(2021-04-27)2021-04-27

环球时报(2019-04-12)2019-04-12

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

消费电子(2016年12期)2017-01-19

网络传播(2014年12期)2015-03-16

网络传播(2014年11期)2015-01-14