基于SEC准则的油田开发规划不确定优化模型及算法

2020-09-27 09:05檀雅静计小宇王天智乔树江

运筹与管理 2020年7期

檀雅静, 计小宇, 王天智, 乔树江

(1.中国人民大学 商学院,北京100872;2.大庆油田有限责任公司 勘探开发研究院,黑龙江 大庆163712)

0 引言

在当今油价低迷的国际背景下,上市石油公司进行油田开发规划时越来越重视经营效益[1]。低油价对上市石油公司的经营效益冲击巨大,公司进行油田开发规划时不再盲目追求产量最大化,而以追求经营效益最大化为目标。

美国证券交易委员会(U.S.Securities and Exchange Commission,下文简称SEC)规定,油田开发阶段的油气完全成本主要包括折旧折耗摊销成本和生产操作费用[2]。在油田开发规划领域的相关文献中,大部分文献侧重考虑油田开发规划的生产操作费用[3~6]。例如,迟国泰等[3]建立的基于储量价值评估的油田开发规划模型,是以考虑生产操作费用的油田累计净现值最大化为目标。刘志斌等[4]通过构建油田总产量最大、生产操作费用最低、经营效益最优的多目标产量分配优化模型,利用功能模拟原理实现了油田开发指标管理关系的构建。然而已有研究发现,在上市石油公司的完全成本结构中,折旧折耗摊销成本占比为29.6%~38.2%[7],说明折旧折耗摊销成本是油气完全成本中不可忽视的重要组成部分,会极大地影响公司的经营效益。

自2000年随着中国三大石油公司陆续在纽交所上市,各石油公司每年需按照SEC的要求披露油气资产状况等信息。SEC制定了一系列严格准则(SEC准则),每年由具有储量评估资质的评估公司对上市石油公司的剩余经济可采储量(SEC储量)进行评估,而公司下一年的年度开发规划需在上一年储量评估的基础上进行[8,9]。同时SEC还要求上市石油公司采用单位产量法对油气资产计提折耗,相比之前采用的直线法,极大地影响了油田开发规划的完全成本,从而影响上市石油公司的经营效益和开发规划的制定。为了最大限度地将油田开发规划和上市石油公司经营成果相配比,更好地反映公司的经营效益,上市石油公司在进行油田开发规划时,必须考虑基于SEC准则的油气完全成本。

在油田开发规划的相关文献中,大部分文献侧重考虑确定环境,少量文献考虑了开发规划过程中的不 确 定 性[10~14]。例 如,Haugen等[10]将 天 然 气开采项目进度和资源视为随机不确定因素,并在此基础上建立了随机动态规划模型。Gupta等[12]通过建立多阶段随机规划模型,首次研究了油田开发规划中多种内生不确定因素(如油田规模、油水比率、油气比率等)之间的相关关系。盖英杰等[14]为充分考虑油田生产中的增产油量、增产水量、措施费用等不确定因素,针对合理安排稳产措施构建了不确定多目标随机规划模型。然而,由于油田开发规划对象处在地下,不能被直接观测,同时油田开发规划会受到自然、技术、政治、经济等多方面的影响,各种内生和外生的不确定因素均难以通过随机方法获得实验数据从而估计其概率分布。刘宝碇教授[15]建立的不确定理论,是在专家经验的基础上,结合已有研究成果,依据科学的不确定变量生成方法分析其可信度,可以为建立不确定油田开发规划模型提供理论基础,使得油田开发规划更具科学性和可信性。不确定理论已被广泛应用于诸如经济、管理和金融等领域。其中,不确定规划更被广泛应用于解决车辆路径优化、机器调度问题、供应链选址等多种实际问题[16~18]。在油田开发领域,Ji等[19]在目标产量约束下,考虑油田开发规划措施增油效果和新增可采储量不确定因素,以成本最小化和新增可采储量最大化为目标,建立多目标规划模型。上述文献侧重在保证稳产的前提下进行油田开发规划,没考虑上市石油公司基于SEC准则进行规划,以及当前低油价常态化形势下,油田公司注重经济效益的实际情况。

综上所述,为满足上市石油公司在油田开发规划中对经营效益的追求,本文将按照SEC对上市石油公司油气储量披露和油气资产计提的相关准则要求,在充分考虑油田开发规划中的不确定因素基础上,构建基于SEC准则的油田开发规划不确定模型。

1 基于SEC准则的油田开发规划不确定模型及算法

1.1 问题描述

油田开发规划是一项长期工程,随着油田开发规划的进行,老井自然产油量逐渐减少。为充分挖掘油田开发潜力,实践中往往采用多种增油措施,如开采新井、老井压裂等。油田开发作为一项复杂工程,具有多种目的性,同时也受多种约束的限制。实践中油田开发规划往往需考虑四方面的目标,分别是最大化产量、最小化完全成本、最大化经营效益和最小化新增投资。因为经营效益能更好地统筹成本和产量,因此可用优化效益代替优化成本和产量。同时,在实际开发过程中,需不断进行新井和旧井的基础设施平台建设和维护,如何控制新增投资成本也是规划的重中之重。由此,本文在建立多目标年度规划模型时,考虑最大化经营效益及最小化新增投资两个优化目标。为更好地满足实践中油田开发规划的真实需求,本文考虑三方面的约束条件,即资源约束、年工作量约束和产量约束。

1.2 不确定因素量化

结合已有研究结果,通过比较多种不确定因素的重要性和可操作性,本文选取两个在实践中非常关键的不确定因素,即不确定措施增油效果和不确定新增投资系数。措施增油效果指通过实施增油措施(如注水、聚合物驱等)实现的增油量。新增投资系数是指开采新井和维修旧井等新增的投资系数。导致措施增油效果和新增投资系数具有不确定性的原因如下,一方面地质条件具有不确定性,如地层倾角程度、渗透率大小等会影响产油效果和投资成本;另一方面技术条件的不确定性,如工艺精细程度、采油速度等都会带来增油量和投资成本的高度不确定。

通过收集专家给出的数据,应用经验不确定分布法,可生成多个变量的不确定分布。具体操作如下:首先请油田开发规划领域专家给出不确定变量ξ最可能的值x,然后在此基础上,向专家询问ξ不超过x的可能性,即请专家给出可信度α,由此得到专家的一个经验数据(x,α)。重复上述过程,可得到一组经验数据(x1,α1),(x2,α2),…,(xn,αn)。由于专家打分法所获得的数据的分布类型符合线性分布,因此本文对不确定因素的量化采用线性分布,是满足实际油田开发规划需求的。不确定变量ξ的不确定分布如下:

在此基础上,统筹多位专家的经验数据(xij,αij),i=1,2,…,m,j=1,2,…,n,分别给出各专家的经验分布Φ1(x),Φ2(x),…,Φm(x),通过给各专家赋权Φ(x)=ω1Φ1(x)+ω2Φ2(x)+…+ωmΦm(x),综合得到一个不确定分布,其中ω1+ω2+…+ωn=1。在此基础上,如果|αij-Φ(xij)|均小于给定偏差ε,则综合分布Φ(x)即为ξ不确定变量分布。通过上述方法,可得第i种措施的措施增油效果和新增投资系数的不确定分布Φri(r i)和Φni(ni),i=1,2,3,…,I。

1.3 模型建立

低油价背景下上市石油公司追求经济效益最大化。由于SEC要求上市石油公司采用单位产量法对油气资产计提折耗,而折耗成本会通过影响油气完全成本进而影响经营效益,因此目标函数中成本项的构成应当基于SEC储量进行计算,从而可以将年度折耗成本与油气资产相配比,符合SEC准则对上市石油公司油田开发规划的规定。

1.3.1 决策变量

在实际油田开发规划中,上市石油公司需规划各项增油措施的年工作量,xi表示第i种措施的年工作量,下标i表示增油措施序号。其中,i=1表示开采新井,i=2,3,…,I表示不同的老井增油措施,如压裂、三换、补孔、其他等。

1.3.2 规划目标

(1)年度经营效益

由于经营效益=油价×年度总产量-油气完全成本。因此,通过分析油气完全成本和油气总产量即可得到年度经营效益。油田开发规划阶段的油气完全成本包括生产操作费用和折旧折耗摊销成本。为简化表达,生产操作费用大致划分为与油液水有关的费用和与井数有关的费用两部分,则年度生产操作费用可表示为(ricoixi+cwixi),其中:coi表示第i种措施与油液水有关的生产操作费用系数(元/吨);cwi表示第i种措施与井数有关的单井生产操作费用系数(元/口);ri表示第i种措施的措施增油效果(吨/口)。折旧折耗摊销成本,包括折旧成本、摊销成本和折耗成本三部分。固定资产采用直线法计提折旧,则年度折旧成本可表示为F/YF,其中:F表示油田固定资产期初的账面价值;YF表示油田固定资产在期初的预计可使用年限。无形资产摊销采用直线法计提,则年度摊销成本可表示为I/YI,其中:I表示油田无形资产在期初的账面价值;YI表示油田无形资产在期初的预计可使用年限。由于SEC要求上市石油公司采用单位产量法对油气资产计提折耗,根据美国财务会计准则委员会(FASB)的准则,折耗成本等于油气资产账面价值乘以本期开采的油气总产量再除以SEC储量。则年度折耗成本可表示为cSEC=A×QT/QSEC,其中:cSEC表示折耗成本(元),下文简称“SEC储量成本”,A表示油田期初油气资产账面净值(元);QT表示年度油气总产量(吨);QSEC表示年初剩余经济可采储量(吨)。因此年度油田开发完全成本可表示为I/YI。年度总产量是指规划期内开采的油气产量总和,包括老井自然产量、老井措施增油量和新井产油量,则年度期望总产量为QT=+QL,其中:ri表示第i种措施的措施增油效果(吨/口),QL表示未措施的老井自然产量(吨)。SEC准则下的年度经营效益可表示为cwixi)+F/YF+A*QT/QSEC+I/YI),其中:p表示规划期初的原油价格(美元/桶)。在不确定理论框架下,最大化年度经营效益的期望形式为:

(2)新增投资成本

新增投资成本包括旧井新增投资成本(如旧井维修、旧管线维修等新增基础设施投资)和新井新增投资成本(如钻新井、新修管线等新增基础设施投资),在不确定理论框架下,最小化年度新增投资成本的期望形式为:

其中:cni表示第i种措施与新增投资成本系数(元/口)。

1.3.3 约束条件

(1)资源约束:表示各种增油措施的工作量总界限,在总界限内的工作量资源是经济有效的。

(2)年工作量均衡约束:为保证规划期内每年工作量相对平稳,规定年度增油措施的工作量界限。

(3)措施产量规模约束:为保证石油企业不盲目扩产,规定了各增油措施当年总增油规模限制。

依据油田开发的客观规律,将措施增油效果、新增投资系数两个不确定参数引入规划模型,在资源、年工作量和产量规模的共同约束下,考虑如何安排规划期内各增油措施年工作量,实现油田经营效益最大化和新增投资成本最小化。综上,可建立基于SEC准则的油田开发不确定年度规划模型:

1.4 差分进化算法

由于经营效益随措施增油效果ri的增加而单调递增,新增投资成本随新增投资系数cni的增加而单调递增。根据不确定理论[15],可将含有不确定参数的优化目标及约束条件进行确定性转化。转化为确定性模型如下:

在确定性转化的基础上,根据模型特点,本文基于Storn和Price[20]提出的差分进化算法,进一步求解油田开发规划模型。具体思路如下:随机产生某一初始措施工作量群体,计算该群体中随机选取的两个措施工作量个体的差向量,将该差向量作为第三个措施工作量个体的随机变化源,将措施工作量差向量加权后按照一定规则与第三个措施工作量个体求和,从而产生新变异措施工作量个体(变异操作)。然后将变异措施工作量个体与某预先设定的目标措施工作量个体xi(t)进行参数混合,生成试验措施工作量个体xi(t)′(交叉操作)。根据计算分别得到试验措施工作量个体和目标措施工作量个体对应的经营效益目标值f1(xi(t))和f1(xi(t)′)和新增投资目标值f2(xi(t))和f2(xi(t)′)。如果目标措施工作量个体的经营效益目标值低于试验措施工作量个体,即f1(xi(t))<f1(xi(t)′),且目标措施工作量个体的新增投资目标值高于试验措施工作量个体,即f2(xi(t))>f2(xi(t)′),则淘汰目标措施工作量个体,同时在下一代差分进化过程中试验措施工作量个体将作为新的目标措施工作量个体;否则继续保留目标措施工作量个体在群体中(选择操作)。经过不断迭代,保留群体中的优良措施工作量个体,引导差分进化算法向全局最优逼近,直至达到最大进化代数中止,输出近似最优的措施工作量解集,即帕累托解集。具体算法流程图如下:

图1 差分进化算法流程图

2 案例分析

下面展示D油田年度开发规划实例。D油田采用五种常见的显著增油措施,分别为开采新井、老井压裂、老井三换、老井补孔和老井其他措施。D油田的油气资产期初账面净值为100亿元,固定资产期初账面净值为70亿元,预计可使用年限为10年,无形资产期初账面净值为30亿元,预计可使用年限为10年。上年末由具有储量评估资质的评估公司按照SEC准则进行储量评估,评估结果为本期期初已探明的SEC储量为2.5亿吨。老井自然产量为1880万吨,资源量约束20000口,产量规模约束为3000万吨。油价为60美元/桶,桶吨换算比7.31,美元汇率为6.34。依据上文所述不确定因素量化方法,得到各不确定变量的不确定线性分布L(a1,a2),以及D油田年度开发规划的其他参数如表1所示。

表1 D油田年度开发规划参数设定

2.1 规划结果分析

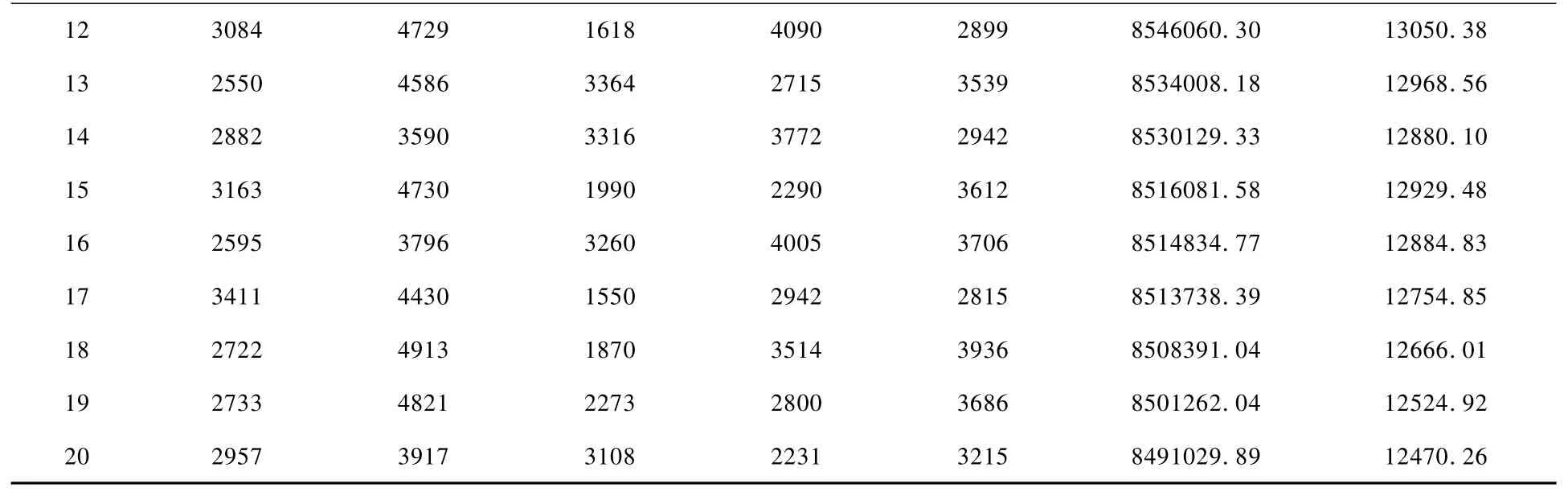

针对D油田的年度规划,构建不确定模型并利用本文设计的差分进化算法,利用MATLAB编程计算,可得到模型的帕累托解集,部分结果如表2。

表2 D油田年度开发规划帕累托解集

表2优化得出多组帕累托解,均在满足产量、资源和工作量约束下,实现经营效益、新增投资的优化。进一步,根据输出的措施工作量帕累托解集,得到SEC储量成本在完全成本中平均占比达到17.4%,折旧摊销成本平均占比达到15.3%,折旧折耗摊销成本合计达到32.7%,与已有文献研究结论相近[7],说明折旧折耗摊销成本是完全成本中不可忽视的重要组成部分。进一步说明上市石油公司在油田开发规划中必须考虑油气完全成本,从而能更好地刻画公司的经营效益。

2.2 灵敏度分析

下面将进一步针对不同SEC储量和油价,对D油田基于SEC准则下油田开发不确定规划进行灵敏度分析,旨在为上市石油公司进行油田开发规划提供更多借鉴。

图2 不同油价下SEC储量与目标函数的关系

图2展示了不同油价下SEC储量与油田开发规划目标的关系。由图2(a)(b)(c)和(d)可得,当油价固定不变时,D油田年度经营效益和新增投资成本回报率随着SEC储量的下降而降低。相比低油价情景,高油价下经营效益和新增投资成本回报率的减速明显放缓,本质上是由于高油价下D油田开发潜力得到更大地释放,年度经营效益和新增投资成本回报率得以大幅提升,一定程度上弥补了由于SEC储量的下降给经营效益和新增投资成本回报率带来的恶劣影响。

表3 不同油价下各产量规模下的年度经营效益

表3表示不同油价下各产量规模下的年度经营效益情况。当吨油价格高于50美元/桶时,随着年度期望产量规模的增加,D油田年度经营效益逐渐升高;当吨油价格低于50美元/桶时,随着年度期望产量规模的增加,D油田年度经营效益逐渐降低。说明当油价较高时,D油田可以通过扩大产量从而提升公司经营效益,当油价较低时,D油田应当尽量缩减产量从而避免亏损。同时,当油价很低时,D油田将发生亏损,此时最佳策略是关井停产,如同中石化50年来第一次整体关停四个油田时油价为31.45美元/桶左右。

图3 油价或SEC储量与措施工作量的关系示意图

图4 不同油价下SEC储量与SEC储量成本的关系

图3展示了油价或SEC储量变化时,D油田措施工作量的决策变化情况。图3(a)说明,当SEC储量固定不变时,五种措施的措施工作量均随油价的降低而降低。图3(b)说明,当油价固定不变时,五种措施的措施工作量均随着SEC储量的下降而降低,但是降幅小于图3(a)所示油价下降时的幅度,这本质上是由于SEC储量是通过影响SEC储量成本从而间接影响经营效益,并最终影响油田开发规划,而油价可以直接影响年度经营效益,从而会大幅影响油田开发规划结果。

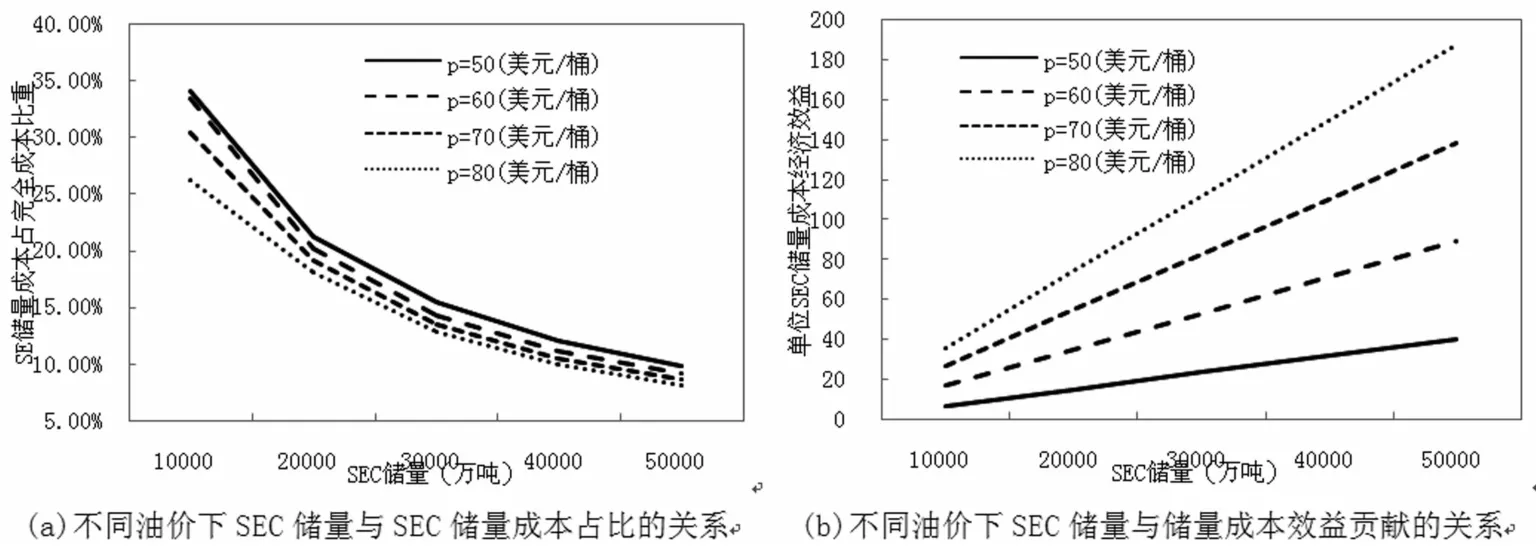

图4展示了不同油价下SEC储量与SEC储量成本的关系。由图4(a)可得,当油价固定不变时,SEC储量成本占完全成本比重随着SEC储量的下降而上升。这说明SEC储量的降低会导致SEC储量成本上升,同时SEC储量成本在完全成本中占比也越来越高,SEC储量成本对油田开发经营绩效的影响也越来越大。由图4(b)可得,当油价固定不变时,单位SEC储量成本对应的经营效益随着SEC储量的下降而降低。相比低油价下,高油价下单位SEC储量成本对应的经营效益显著高于低油价,本质上是由于高油价下油田开发潜力得到巨大释放,单位SEC储量成本对应的经营效益得以大幅提升。一定程度上缓解了SEC储量下降给经营效益带来的负面影响。

3 结论

本文以D油田开发规划年度规划为例基于SEC准则进行不确定环境下优化模型的构建。研究发现折旧折耗成本在D油田开发的完全成本中占比达到32%,是不可忽视的重要组成部分,因此上市石油公司在进行油田开发规划时应当考虑油气完全成本。本文进一步分析了SEC储量和油价对油田开发规划的影响。研究结果表明:1)随着SEC储量的降低,年度经营效益和新增投资成本回报率大幅下降,这是由于随着SEC储量的降低,油气完全成本逐渐增加,年度期望产量逐渐降低,本质上是由于措施工作量的降低导致。然而,SEC储量降低对于油田经营效益的影响会在高油价下会被缓解,本质上是由于高油价下油田开发潜力被大幅释放,一定程度上弥补了SEC储量降低给公司经营效益带来的负面影响;2)相比SEC储量的变化,油价的变化对油田开发规划措施工作量的影响更显著;3)随着SEC储量的降低,SEC储量成本在完全成本中的比重逐渐增加,单位SEC储量成本对应的经营效益大幅下降,这说明SEC储量成本对于油田开发规划的影响越来越大。

未来,可以进一步建立基于SEC准则的油田开发中长期规划模型,并将油田开发规划实践中存在的多种不确定因素纳入模型,旨在为上市石油公司进行长期科学决策提供更多借鉴。

猜你喜欢

计算机仿真(2021年4期)2021-11-17

矿产勘查(2020年4期)2020-12-28

矿产勘查(2020年2期)2020-12-28

石油与天然气地质(2020年4期)2020-08-14

石油化工应用(2019年4期)2019-07-24

科学与财富(2019年6期)2019-04-04

农业工程技术·综合版(2017年1期)2017-04-05

中国信息化周报(2016年45期)2016-12-27

科学与财富(2016年28期)2016-10-14

终身教育研究(2015年1期)2015-02-28