数字普惠金融发展对农民收入影响的实证研究

2020-10-09 11:07徐军委吴昌嵘

科技智囊 2020年9期

徐军委 吴昌嵘

摘 要:随着互联网技术和信息技术的快速发展,数字普惠金融的优势也越发凸显。为了探究数字普惠金融发展水平对农民收入水平的影响,文章选取诸多变量,在控制城市化水平、农业发展水平、农村生活消费品价格水平、经济发展水平、财政支农水平、金融业发展水平、产业结构、农产品生产价格水平、城镇单位就业人员工资水平和对外经济发展水平等变量的基础上,实证检验了数字普惠发展指数与农民家庭人均纯收入之间的关系。结果显示,数字普惠金融指数与农民收入水平之间具有显著的正相关关系。因此,我国未来要加大投入,提升农村地区数字普惠金融发展水平,以提高农民收入水平,提升生活幸福指数。

关键词:数字普惠金融;农民收入;财政支农

中图分类号:F328 文献标識码:A

DOI:10.19881/j.cnki.1006-3676.2020.09.04

Abstract:With the rapid development of Internet technology and information technology,the advantages of digital financial inclusion have become more prominent. In order to explore the impact of the development level of digital financial inclusion on the income level of farmers,this paper selects many variables to control the level of urbanization,the level of agricultural development,the price level of rural consumer goods,the level of economic development,the level of financial support for agriculture,the level of development of the financial industry,the industrial structure,the level of agricultural production prices,the level of wages and based on variables such as the level of foreign economic development,empirically tested the relationship between the digital inclusive development index and the per capita net income of rural households. The results show that there is a significant positive correlation between the digital financial inclusion index and the income level of farmers. Therefore,China needs to increase investment in the future to improve the development level of digital financial inclusion in rural areas,so as to increase farmers' income and improve the happiness index.

Key words:Digital financial inclusion;Farmers' income;Financial support for agriculture

一、引言

近年来,随着《乡村振兴战略规划(2018—2022年)》《数字乡村发展战略纲要》《数字农业农村发展规划(2019—2025年)》等涉农领域重要文件的出台,通过数字化提升农业农村现代化,进而提高农民家庭纯收入水平的意义愈发凸显。其中,数字普惠金融作为农村金融服务的主要内容,可成为农民创业群体增收致富的重要依托。因此,研究数字普惠金融影响农民收入水平的机制,对于研究制定数字普惠金融发展以及实现农民增收的措施具有指导性意义,对落实国家乡村振兴战略大有裨益。

二、文献回顾与研究假设

学术界关于数字普惠金融影响的实证研究较多,主要集中在三个领域:一是数字普惠金融对微观经济主体的影响,包括对城乡居民消费和收入差距、创业创新能力等,如吕雁琴、赵斌基于我国2011—2017年30个省际面板数据研究发现,数字普惠金融有利于缩小城乡居民收入差距[1];张林、温涛研究发现,数字普惠金融能够直接促进居民创业[2]。二是数字普惠金融对中观经济主体的影响,这主要包括对企业融资约束和创新能力的影响。例如,万佳彧等研究发现,数字普惠金融能够缓解企业的融资约束,继而提高企业的创新能力[3];汪亚楠等研究发现,发展数字普惠金融有利于提升社会保障水平[4]。三是数字普惠金融对宏观经济主体的影响,涉及对农业产业结构的影响。例如,吕雁琴、赵斌研究发现,数字普惠金融的发展有利于农村经济的发展[5];钱海章等研究发现,中国数字金融的发展有利于实体经济的发展[6];唐文进等研究发现,数字普惠金融的发展有利于产业结构调整和升级[7]。

综上所述,大部分学者研究发现发展数字普惠金融对宏观、中观和微观主体都会产生影响,而对消费者或劳动者等主体的影响更为直接。研究数字普惠金融发展对微观经济主体的影响,对于企业和国家的发展具有更重要的意义。为了探究数字普惠金融对农民收入增长带来的影响,不妨做出如下假设:

假设:数字普惠金融发展有利于提高农民收入水平。

下文通过对省级面板数据的回归,试图实证分析数字普惠金融发展水平对于农民收入水平的影响,以验证假设。

三、研究设计

(一)模型设计

为研究数字普惠金融发展水平对农民收入的影响,笔者构建了如下计量模型:

其中,i代表省份,t代表年份,FILit表示31个省、自治区、直辖市的农民在第t年的家庭人均可支配收入,核心解释变量Iit表示i省市t年的数字普惠金融指数,Sit表示控制变量。Sit主要包括城市化水平、农业发展水平、农村生活消费品价格水平、经济发展水平、财政支农水平、金融业发展水平、产业结构、农产品生产价格水平、城镇单位就业人员工资水平和对外经济发展水平。uit为随机干扰项,β1用来衡量数字普惠金融发展水平对农民收入的总体影响,β2用来衡量控制变量对农民收入水平的影响。

(二)變量说明

1.被解释变量

根据中国国家统计局和国家粮食和物资储备局发布并由EPS数据整理而得到的农村居民家庭人均可支配收入这一指标来衡量农民收入水平。

2.核心解释变量

借鉴《北京大学数字普惠金融指数(第二期)》发布的各省市数字普惠金融指数,衡量数字普惠金融的发展程度。该指标的框架体系共有3个维度、33个具体指标,通过指标无量纲化方法计算完成。

3.控制变量

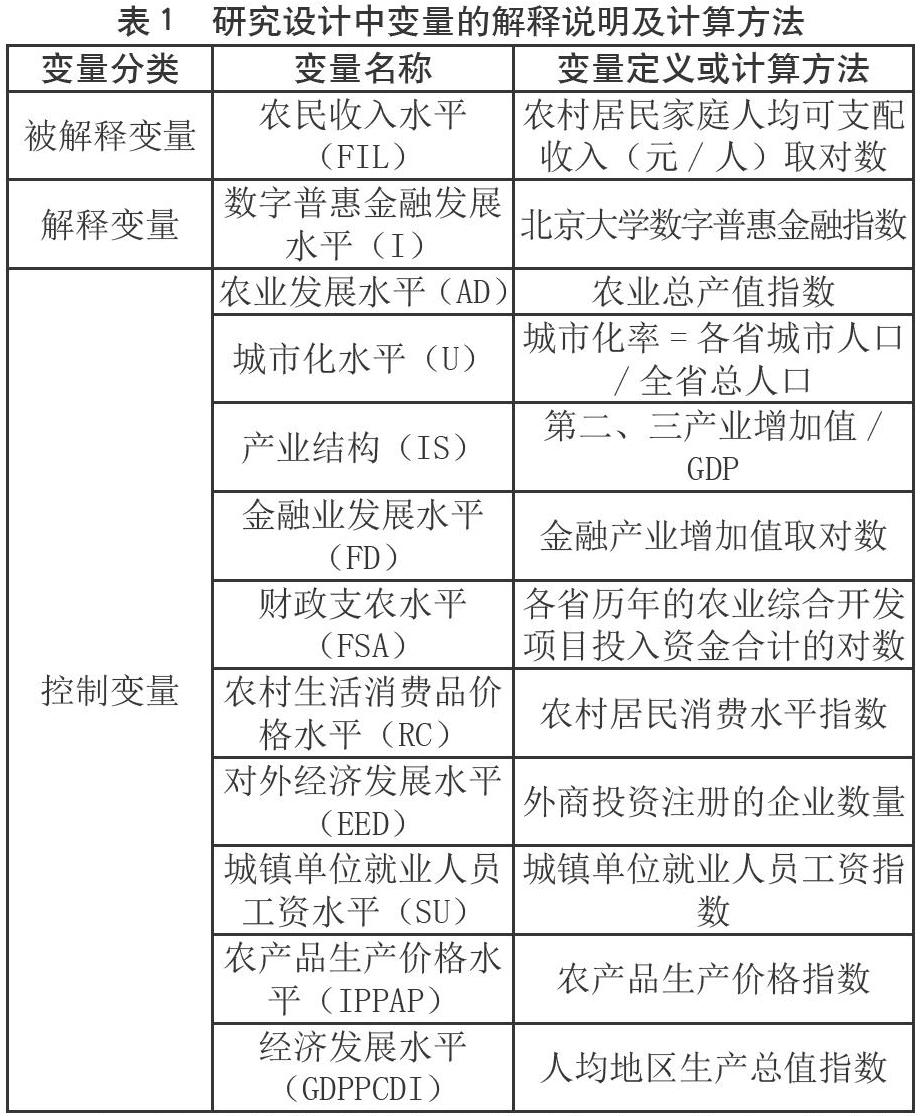

在影响农民收入的变量当中,除了数字普惠金融是笔者研究的核心变量,还有农业发展水平、城市化水平、产业结构、金融业发展水平、财政支农水平、农村生活消费品价格水平、对外经济发展水平、城镇单位就业人员工资水平、农产品生产价格水平和经济发展水平。用各省市历年的城市化率衡量城镇化水平。财政支农水平用各省历年的农业综合开发项目投入资金合计来核算。用农村居民消费水平指数来衡量农村居民生活消费的水平。用农业总产值指数来衡量2011年至2018年全国31个省、自治区、直辖市的农业发展水平[8]。借鉴李牧辰的做法,用第二、第三产业增加值除以国内生产总值来衡量金融业发展水平[9]。用外商投资企业户数来代表该省市的对外经济发展水平。用城镇单位就业人员工资指数来衡量城镇单位就业人员工资水平。用农产品生产价格指数来度量农产品生产的成本。

(三)数据来源

研究选用了全国除港澳台地区外的31个省、自治区、直辖市2011—2018年的面板数据进行分析。其中,地区虚拟变量的赋值依据是对上述31个省、自治区、直辖市划分为东部、中部和西部,并分别赋值为1、2、3。

数据主要来自北京大学数字普惠金融指数、国家统计局、《中国城市统计年鉴》、财政部、国家税务总局以及EPS数据平台。表1提供了变量的解释说明及计算方法。

主要变量的描述性统计结果如表2所示。从全国来看,数字普惠金融指数的标准差是85.08,说明全国数字普惠金融发展水平存在较大的省市差异。农村消费者价格指数的最大值是135.3,最小值是100.5,说明全国农村物价水平存在较大的省市和年份差异。外商投资注册的企业数量的标准差是25064,说明全国各省市对外经济发展水平存在较大差异,这在下文的分地区检验中体现得更明显。其他变量的描述性统计分析都处于正常范围。分地区的描述性统计分析也在数字普惠金融指数以及对外经济发展程度水平上存在较大差异,其他样本均在合理区间内。

四、实证结果分析

(一)回归结果分析

各影响变量对农业经济以及农民收入有正向影响,但其发展超过最适规模,则会降低经济发展水平。模型(1)的回归结果,如表3所示,横向分析,无论是从全国总体还是分地区的回归结果来看,数字普惠金融指数的回归系数都至少在1%的水平下显著为正,说明数字普惠金融对农民收入的正向显著影响不存在地区差异,即在全国各地,数字普惠金融发展水平越高,农民的收入越高,由此可以验证假设成立。

从全国来看,对外经济发展程度的回归系数在5%的水平上显著为正,说明对外经济越发达、对外贸易越繁荣的地区,农民收入显著较高,也可以从侧面说明我国对外经济贸易对第一产业的贡献率较大。但在东部地区,对外经济发展程度与农民收入呈显著负相关,可能的原因是我国东部地区主要是沿海城市,进出口贸易的发展挤占了农业发展的资源。因此,对外经济发展程度越高,留给农业发展的空间越小,使得农业产值下降,减少了农民的收入。在中部和西部地区,对外经济发展水平与农民收入的关系显著为正,说明适度发展对外经济贸易对农民收入以及农业经济高质量发展具有明显的促进作用。由此可以推断出,对外经济贸易发展水平与农业经济发展水平呈倒U型,只要对外经济发展规模适度,则质量以及农民收入均会有所提升。因此,全国的对外经济发展水平系数说明,我国对外经济发展规模处在有利于农业高质量发展以及农民增收的良好区间内。

城市化水平的回归系数从东部到西部地区的显著性逐渐减弱,这符合我国城市化水平的现状,说明城市化水平越高,该地区农民收入增长的幅度也越大,可能的原因是城镇人口越多,对农产品的需求越多。城市化率高的省份农民人口数量小,农产品供给量小,由此推高了农产品的价格。无论是现代农民还是传统农民,都主要通过销售农产品获得大部分收入,因此城市化率高的省市的农民收入水平也高。在中部地区,城镇单位就业人员工资水平的回归系数显著为负,说明在中部地区,城镇职工工资越高,农民收入水平就越低,可能的原因是中部地区对农业劳动力的需求小于供给,对城镇职工的需求较高,因此形成较大规模的劳动力流动,进一步降低了农业发展水平,使得农民收入不断下降。中西部地区农村居民消费水平对农民收入的影响显著为正,可能的原因是中西部地区的农民基数大,消费需求旺盛,在推高消费水平的同时也提高了自身的劳动力价格。

在东部和中部地区,农产品价格水平的回归系数显著为正,说明东部和中部地区的农产品价格水平与农民收入呈显著正相关,可能的原因是劳动力价格的基础——劳动成本在发挥着关键作用。经济发展水平的系数不显著,可能的原因有二:一方面,从变量的测度角度来看,人均地区生产总值可能很难代表整个地区的经济发展水平,因此导致回归结果不显著甚至错误;另一方面,从现实的角度看,经济发达的地区往往忽视农业而重视高精尖技术产业的发展,因此农业的整体效益不高,使得从事农业的人数较少,收益也低。从全国来看,农业发展水平与农民收入呈显著负相关,可能的原因是农业总产值指数难以全面衡量或反映农业发展水平。从全国以及中部和西部地区来看,财政支农水平与农民收入水平呈显著正相关,说明中央财政对农业的扶持力度到位,大体上实现了农民增收的目标。在东部地区,金融行业发展水平在1%以下,与农民收入水平呈显著正相关,可能的原因是东部地区的金融业发展水平高,农民投资理财机会多,由此投资性收入占总收入的比重较大。而在中部地区,金融业发展水平与农民收入呈显著负相关,可能的原因是中部地区金融业的发展以及高效益,会挫伤农民进行农业生产的积极性,因此降低了农业发展效益。东部地区的产业结构层次更加丰富合理,因此与农民收入之间呈显著正相关。

(二)稳健性检验

考虑采用替换代理变量的方法验证模型(1)的稳健性,将财政支农的衡量替换为农林水事物支出除以财政一般预算支出。考虑到衡量农村居民消费水平的指标不一致,将农村居民消费水平替换前文控制变量中的农村消费者物价指数。用地区生产总值替换人均地区生产总值指数,以再次衡量经济发展水平,最后的回归结果仍然与上文保持一致。

五、结论与启示

笔者通过整理出的2011至2018年全国31个省市的面板数据,建立影响农民收入的影响因素的计量模型。通过实证分析,得出的结论是:数字普惠金融发展水平会显著提高农民收入水平,不存在地区间的显著差异。从全国来看,数字普惠金融发展水平、对外经济发展水平、城市化水平以及财政支农水平都能显著提高农民收入水平;从东部地区来看,数字普惠金融发展水平、城市化水平、农产品生产价格水平、金融业发展水平以及产业结构对农民收入具有显著的正向影响,但对外经济发展水平对农民收入具有显著的负向影响;从中部地区来看,数字普惠金融发展水平、对外经济发展水平、城市化水平、农村居民消费水平、农产品生产价格水平以及财政支农水平对农民收入具有显著的正向影响,但城镇单位职工收入水平与金融业发展水平具有显著的负向影响;从西部地区来看,数字普惠金融发展水平、对外经济发展水平、城市化水平、农村居民消费水平以及财政支农水平对农民收入具有显著的正向影响。

结合分析的回归结果,笔者提出以下建议:

第一,提高数字普惠金融常识在农村地区的普及程度,强化数字普惠金融发展水平对农民收入水平的促进作用,提升农民的理财水平。一方面,农民通过数字普惠金融等投资工具可增加部分收入;另一方面,通过享受数字普惠金融服务,可以提升投资理财思维,挖掘出更广阔的投资理财渠道,增加收入来源。

第二,巩固和完善农村地区数字普惠金融的基础设施,提供农民充分发挥数字金融素养的平台和空间。加快农村地区数字普惠金融的标准建设,与城市地区标准同步齐平,完善全国数字普惠金融的基础设施。例如,解決农村上网难的问题,提高弱势群体对数字普惠金融基础设施的利用广度和深度,以此缩小城乡之间的数字普惠金融水平,缩小农民收入与城镇居民收入之间的差距。

第三,继续发挥财政支农对农民收入水平的提升作用,主要从两方面入手:一方面,增加对农业综合开发项目、农村金融服务以及农村互联网建设的有效投入。另一方面,财政引导、支持和保护农业发展就要更加关心农产品价格形成机制,使得农产品价格水平能有效协调消费者和农民的利益,让农民能够通过生产农产品获得相应的收入。

参考文献:

[1] 吕雁琴,赵斌.数字普惠金融与城乡居民消费差距[J].金融与经济,2019(12):76-81.

[2] 张林,温涛.数字普惠金融发展如何影响居民创业[J].中南财经政法大学学报,2020(04):85-95,107.

[3] 万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(01):71-83.

[4] 汪亚楠,谭卓鸿,郑乐凯.数字普惠金融对社会保障的影响研究[J].数量经济技术经济研究,2020(07):92-112.

[5] 吕雁琴,赵斌.数字金融与农村经济发展研究[J].武汉金融,2020(03):79-84.

[6] 钱海章,陶云清,曹松威,等.中国数字金融发展与经济增长的理论与实证[J].数量经济技术经济研究,2020(06):26-46.

[7] 唐文进,李爽,陶云清.数字普惠金融发展与产业结构升级——来自283个城市的经验证据[J].广东财经大学学报,2019(06):35-49.

[8] 杨伟明,粟麟,王明伟. 数字普惠金融与城乡居民收入——基于经济增长与创业行为的中介效应分析[J].上海财经大学学报,2020(04):83-94.

[9] 李牧辰,封思贤,谢星.数字普惠金融对城乡收入差距的异质性影响研究[J].南京农业大学学报(社会科学版),2020(03):132-145.

猜你喜欢

安徽农业科学(2022年9期)2022-05-17

商情(2018年37期)2018-08-17

科学与财富(2018年15期)2018-06-22

时代金融(2017年33期)2018-03-15

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31

大经贸(2017年5期)2017-06-19

中国经贸(2016年22期)2017-01-16

商(2016年34期)2016-11-24

商(2016年30期)2016-11-09