基于投资者情绪的定向增发折扣信号博弈模型研究

2020-10-20 01:42张莹李德龙

商业研究 2020年3期

关键词:投资者情绪

张莹 李德龙

内容提要:定向增发是股权再融资手段之一,具有成本低、程序灵活等特点,但许多定增股份的长期市场表现却差强人意。大量统计研究表明,投资者的盲目乐观是定增股份长期市场表现差的主因。针对投资者情绪演化机制,本文将定增投资者积极表现和消极表现设定为信号,将高、低发行折扣率设定为定增企业策略,构建了基于投资者情绪的投资者和定增企业信号博弈模型,通过分析四种贝叶斯Nash均衡路径及企业商誉收益,推论出了投资者情绪的演化机理。研究发现:积极表现并不意味着投资者属于高情绪型,也可能是定增资格驱动下的积极伪装;在高期望商誉收益影响下,定增企业倾向给予高发行折扣率,不再关注投资者情绪类型;定增企业对长期商誉的轻视是金融异象的主要成因,并可能扰乱投资者整体情绪,对定增市场产生较大负面影响。

关键词:定向增发;投资者情绪;发行折扣率;信号传递博弈

中图分类号:F830文献标识码:A文章编号:1001-148X(2020)03-0001-10

一、引言

定向增发,又称“私募发行”,在发达国家已有50多年的发展历史,是一种符合金融市场发展规律的股权再融资工具。其虽然在我国仅实施十几年时间,但优势迅速凸显,并逐渐超越公开发行、配股发行等传统股权融资模式,成为我国A股上市公司最主要的再融资方式。截止2017年12月31日,我国A股上市公司共实际实施完成3802次定增发行,累计募集资金总额高达6.99万亿元。但随之引发的“操纵市场”、“圈钱变脸”、“协议兜底”等异象也在我国定增市场出现。大量研究表明,金融异象并未影响投资者对定向增发的青睐,定向增发中的信息不对称性可以推高投资者情绪,而投资者的盲目乐观通常带来远低于预期的投资收益[1]。那么,投资者情绪水平与定增企业的策略在定增版图中到底扮演什么样的角色?

定向增发一般包括两种情形,一种是投资人通过非公开股权融资成为上市公司战略股东、甚至成为控股股东;另一种是战略融资,通过并购他人以实现迅速扩大规模的目的。这两种情形都具有较强的信息不对称性,但较高的发行折扣率可以破除信息不对称的束缚,使投资者普遍对定向增发抱有较高的热情[2]。根据《上市公司非公开发行股票实施细则》规定,投资者并不能立即获取定增企业的发行折扣红利,而需要经历1至3年的锁定期,这段时间的股市表现受信息不对称及信息不确定因素的双重影响。投资者较高的参与热情并不意味着可以获得较理想的长期收益,并且盲目乐观很可能导致私募发行股份的长期市场表现整体欠佳[3]。Marciukaityte 等[4]利用实证分析进一步验证了这一观点,并认为私募股份长期市场表现与投资者情绪负相关。在国内定向增发融资市场长期市场表现研究中,黄德龙等[5]通过理论演绎的方式,对投资者情绪与当期收益的关系进行分析,也得出投资者情绪是影响我国股市收益率的重要因素。马若微和张娜[6]通过构建投资者情绪的SENT指数模型,发现投资者情绪与股票市场指数之间存在自我加深循环作用。以上研究说明,在非理性情绪影响下,监管部门需要实时评测监督,否则可能引起股票市场的剧烈震荡,而信息不对称性、发行折扣率和投资者情绪是影响定向增发市场长期收益的重要因素。但大部分现有研究均围绕市场数据进行统计分析,并未从信号传递博弈模型挖掘定增企业和投资者的决策动机。定向增发过程中的信息不对称性,恰好满足信号传递博弈理论的应用前提,定增企业与投资者之间的决策过程也恰好符合信号博弈模型的基本流程。

信号传递博弈是由诺贝尔经济学奖获得者A. Michael Spence[7]提出并加以讨论,是现代信息经济学中研究逆向选择的重要模型之一,在经济学领域已有非常深入的应用。信号传递博弈模型可挖掘定增投资者盲目乐观的根源,并建立更加科学的引导机制,最终使定向增发市场处于稳健状态。

本文以投资者情绪水平和定向增发折扣率为出发点,建立了定向增发企业与投资者之间的信号传递博弈模型。其中,将投资者视为具有私人信息的信号发送方,将定向增发企业视为信号接收方;在不同投资市场情绪阶段,投资者的情绪水平直接影响着企业决策,很可能致使企业做出非理性判断,进而催生市场异象。同时,通过对基于投资者情绪的定向增发折扣策略信号博弈模型的分析,得到了企业确定发行折扣率水平,以及投资者释放不同情绪类型信号的直接动因。

二、文献综述及研究假设

基于监督成本补偿、限期流动性补偿和调查成本补偿的考量,美国率先制定私募发行折扣率制度来引导投资者快速投资决策[8]。但定增市场仍大量存在“定增发行折扣率预测难”、“私募后股票价格长期弱势”、“解禁后股价断崖式下跌”等金融异象。那么,较高的发行折扣率能否作为企业高度负责的信号?通常情况下,定向增发的背景、信息不对称程度及融资方式在较大程度上决定了定向增发发行折扣率水平,但仍然存在部分低质量企业采取低发行折扣率策略,冒充高质量企业,诱导和欺骗投资者[9-10]。当定增企业欺骗动机增大后,信息不对称程度加剧,为了降低投资风险,投资者更多地关注短期发行折扣率收益,进而造成了逆向选择和道德风险扰乱市场的不良局面[11]。

这些异象的矛头似乎均指向了定增企业的故意隐瞒,但De long等[12]在研究噪声交易者时提出了“投资者情绪”概念,认为金融市场中存在对未来预期不理性的噪声交易者,他们很容易受不可预测变动的影响而做出极端决策,这种不可预测的变动就是投资者情绪,当噪声交易者的某些“非理性”情绪形成合力时,将对股市形成重大影响,进而催生资本市场的各种“异象”。花贵如等[13]也从行为公司财务的视角,提出并证实了投资者情绪影响企业投资行为的“管理者乐观主义的中介效应渠道”。因为“过度乐观”的非理性投资情绪通常会过分强化利好消息,而弱化利空消息,容易造成盲目投资行为,甚至进入不良定增融资陷阱,并对长期市场表现欠佳买单[14]。而“过度悲观”的投资情绪会过分强化利空消息,弱化利好消息,容易引发整个投资市场的情绪低迷,致使投资者减弱对定增项目的信心,過度依赖高发行折扣率,这种情绪不但可能使定增失败,也容易使其进入不良企业的高发行折扣率陷阱[15]。基于上述分析,提出如下假设:

假设1:投资者的“过度乐观”情绪可以助长定增市场“异象”,同时与定增后的长期市场表现负相关。

假设2:投资者“过度悲观”情绪与定向增发市场活跃度负相关,与发行折扣率整体水平正相关。

投资异象一般指金融市场中资产的实际收益偏离资本资产定价模型和有效市场假说的异常现象,这些异象会严重影响金融市场效率。证监会先后出台了《上市公司证券发行管理办法 》、《上市公司非公开发行股票实施细则》、《上海证券交易所关于上市公司非公开发行股票有关事项的通知》等条例规范定向增发市场。但在暴利预期驱动下,公司管理层大概率会在盲目乐观投资者高估企业价值时发行新股[16]。Miller[17]认为在异质信念和卖空限制双重条件下,股票价格体现乐观投资的意识,也就是说企业更希望与乐观投資者合作。当投资者异质信念越大时,定向增发失败的可能性越大,企业将越倾向于向信息不对称程度较大的机构投资者发行新股,定向增发的折扣率水平也越大[18]。不仅如此,当发行对象为股东关联方时,私募发行的发行折扣率较大,产生的正向超额累积收益率也较大;当发行对象为非关联投资者时,私募发行的发行折扣率相对较小,产生的正向超额累积收益率也较小[18]。根据上述分析,提出如下假设:

假设3:投资者情绪越高,获得认购定增股份的概率越大。

假设4:当投资者情绪普遍偏低时,发行折扣率较大;当投资者情绪普遍偏高时,发行折扣率与发行对象有关,企业关联方大概率获得较高的发行折扣率,非关联方大概率获得较低的发行折扣率。

在定向增发过程中,高度负责的企业期望获得理性的投资者,以免非理性情绪扰乱后续项目开展,影响企业商誉价值[19]。而隐藏利益侵占动机的不负责企业通常只关注短期利益,通过推高投资者情绪的方式保证定增项目顺利完成,但会以大概率招致企业商誉损失。刘睿智和张鲁秀[20]发现,企业商誉能够显著增强研发投入与企业市场价值、经营绩效的正相关关系,是企业具有持久竞争力的强信号。同时,Roberts和Dowling[21]也认为良好的商誉可以增加企业的获利性,是持续竞争优势的重要来源。故此,定向增发企业是否有动机为了后续增发而选择维护本次增发的长期商誉?Gilovich等[22]针对足球运动员投篮命中率预测问题提出了“正反馈效应”,证明了运动员较高的前期表现可以在后续比赛中取得较理想的成绩。在我国股票交易市场的相关研究中,唐彧等[23]较早地用反馈交易理论来解释投资收益,并通过实证分析得出正反馈交易会导致收益负的自相关。杨帆和熊海斌[24]通过构造非对称的广义自回归条件异方差模型(EGARCH)测度期指市场中的正反馈交易,并发现正反馈机制具有长期记忆性,会持续影响后续的交易收益。

假设5:有后续定向增发动机的企业,会选择维护长期商誉;无后续定向增发动机的企业,只关注短期收益。

三、定增企业和投资者的信号博弈模型

(一)本文定义模型中的符号如表1

(二)信号传递博弈模型流程设计

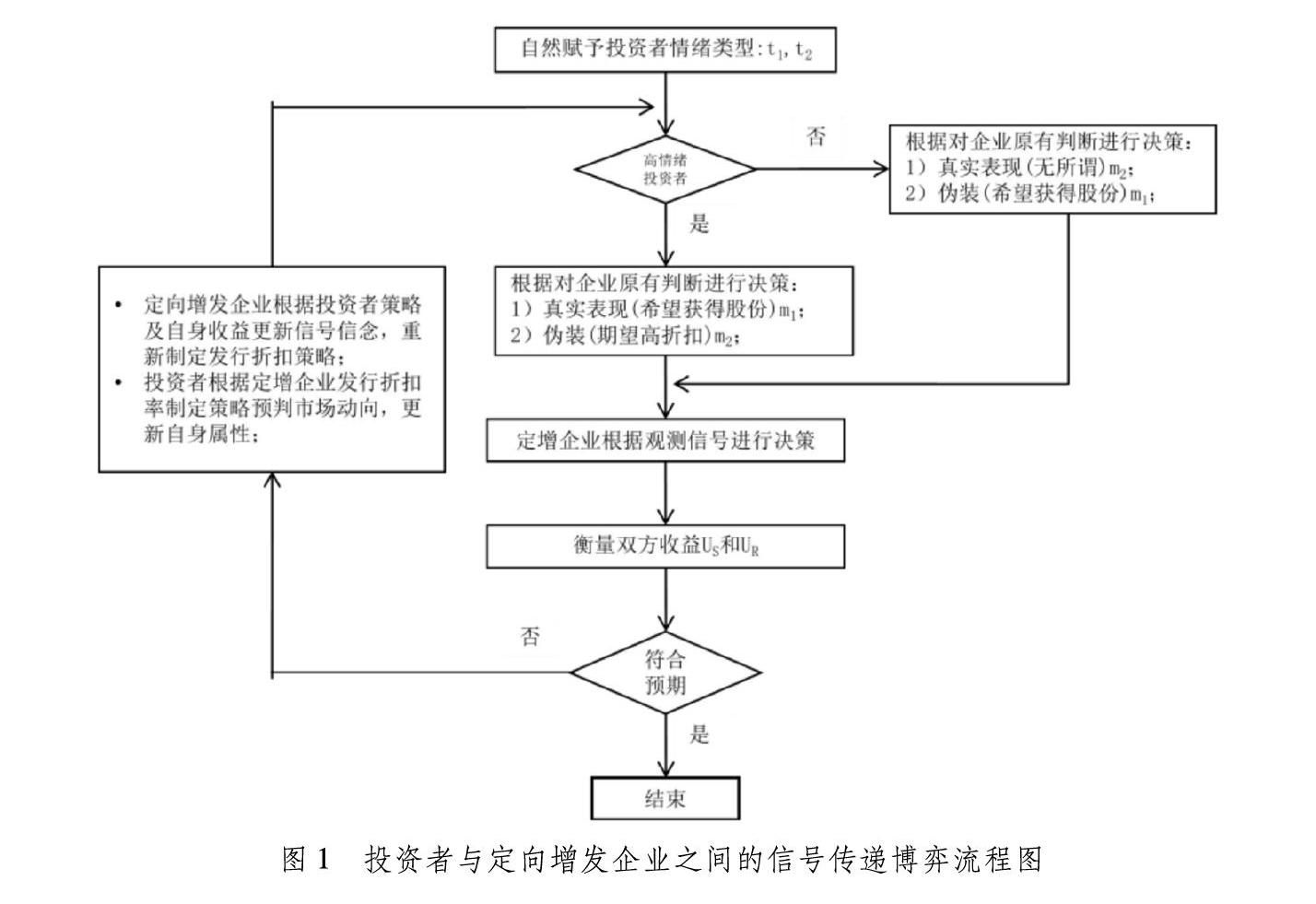

为了进一步挖掘投资者情绪演化机理,特将投资者设定为具有私人信息的信号发送方,定向增发企业设定为信号接收方。根据上述分析,投资者的情绪指数是影响定增企业决策的核心指标,故将自然赋予的投资者类型集设置为{高情绪型投资者t1,低情绪型投资者t2}。而投资者为了获得认购机会或较理想的预期收益,可通过释放积极或消极信号达到谈判预期,因此,本博弈模型将信号集设定为{积极表现m1,消极表现m2}。为了保证定向增发顺利完成的同时实现效益最大化,定增企业需要对投资者进行辨别。在定向增发预期收益的刺激下,定增企业很少采取停止定向增发策略,但会对股票发行折扣率水平进行调整,故本模型将定增企业的决策集设定为{高发行折扣率aH,低发行折扣率aL}。基于上述设定,可以得到投资者与定向增发企业之间的信号传递博弈流程图(图1),由此可得投资者与定向增发企业之间的信号博弈流程:第一,自然赋予投资者情绪高低水平属性后,投资者根据自身属性及对定向增发企业的预判决策所释放的信号。第二,定向增发企业根据对投资者情绪属性的原始判断及信号进行综合判断后,再制定发行折扣率水平策略。第三,第一阶段博弈结束后,投资者根据收益水平及定向增发企业策略再进一步更新信号发送策略,并在必要时更改自然属性。第四,定向增发企业根据第一阶段收益及第二阶段信号再次制定发行折扣率水平策略。第五,当满足博弈结束条件后,双方博弈结束;当未满足博弈均衡结束条件时,双方博弈自动进入下一循环阶段,直到收益满足符合预期结束条件。

(三)信号传递博弈模型收益矩阵

根据前提假设构建定向增发发行折扣率信号博弈收益树:

在图2中,博弈收益树的收益前项是投资者的期望收益,收益后项是定向增发企业的期望收益。企业执行定向增发融资活动的期望收益是C,而投资者收益与企业定增股份收益正相关,此处设定为εC,其中,ε是投资者的相对期望收益系数。定向增发的发行折扣率有明确的限制规定,但定增企业会通过某些形式使其偏离不高于90%折扣率的规定。将定向增发企业为了保证发行活动顺利完成而做出的额外让渡折价收益定为Cd,在长期市场表现欠佳时,这种额外的折价让渡收益可以降低投资者对企业的不满情绪,保证企业商誉不受影响。在定增企业选择额外让渡折价利益后,会提升对自身商誉价值的期望,以便公司后续持续发展。但基于投资者情绪类型,企业对商誉收益的期望不同,高情绪投资者通常会带来高初始商誉和低长期商誉,而低情绪投资者通常会带来低初始商誉和高长期商誉,即满足C0gH>C0gL,CTgH (1)在高情绪型投资者t1向定增企业释放积极表现信号的前提下,定向增发企业为了获得商誉收益会选择额外让渡投资者折价收益,此时投资者收益为εC+Cd,定向增发企业收益为C-Cd+CgH-Cb;当企业对自己有信心或其他动机时,不会选择额外让渡投资者折价收益,而且还会利用较高的投资情绪减少利益让渡,此时投资者收益为εC-Cd,定向增发企业收益为C-Cd-Cb。 (2)当投资者认为企业定增融资过程遇到困难,且预期收益较理想时,高情绪型投资者t1会选择伪装策略向定增企业释放消极表现信号。当企业未能识别投资者类型时,则会选择执行高发行折扣率策略,投资者收益为εC+Cd-CHi,定向增发企业收益为C-Cd+CgH-Cb。当企业识破伪装策略后,为了自身当期利益最大化,会选择低发行折扣率策略,此时投资者收益为εC-Cd-CHi,定向增发企业收益为C-Cd-Cb。 (3)当定增市场普遍不欢迎低情绪型投资者时,迫于投资需求,低情绪型投资者也会选择伪装策略,向定增企业积极表现。当定增企业有商誉需求并对自身信心不足时,会选择让渡投资者折价收益,此时投资者收益为εC+Cd-CLi,定向增发企业收益为C-Cd+CgL-Cb;当定增企业只关注当期利益时,会选择对积极表现的投资者执行低发行折扣率策略,低情绪型投资者认为无利可图而放弃定增股份,定向增发失败,此时投资者收益为-CLi,定向增发企业收益为-Cb。 (4)当定增市场处于低情绪时期,或部分企业欢迎有价值的低情绪型投资者时,高发行折扣率策略是定向增发成功的关键。定向增发成功后,投资者收益为εC+Cd,定向增发企业收益为C-Cd+CgL-Cb;反之,如果让渡投资者折价收益不能满足低情绪型投资者的投资决策,将会面临定向增发失败,投资者收益为0,定向增发企业收益为-Cb。 四、贝叶斯Nash均衡路径分析 根据图2可知,在只考虑纯策略的条件下,投资者只有积极表现和消极表现两种策略,定向增发企业只有执行高发行折扣率和低发行折扣率两种策略,因此该信号博弈有四种纯策略均衡。由博弈收益树可得投资者不同策略下,定向增发市场的整体收益为: E[uR(ti,m1,aH)]|i=1,2E[uR(ti,m1,aL)]|i=1,2E[uR(ti,m2,aH)]|i=1,2E[uR(ti,m2,aL)]|i=1,2=C-Cd-Cb+CgHq1+CgL(1-q1)(C+Cd)q1-CbC-Cd-Cb+CgHq2+CgL(1-q2)(C+Cd)q2-Cb(1) 在整体收益最大化前提下,本文利用逆向归纳法对四种均衡路径进行求解。 (一)混同均衡(m1,m1)分析 首先,当E[uR(ti,m1,aH)]|i=1,2>E[uR(ti,m1,aL)]|i=1,2时,定向增发企业选择高发行折扣率aH策略。在aH策略下,高情绪型投资者的收益为εC+Cd,低情绪型投资者的收益为εC+Cd-CLi。 如果定向增发企业对投资者执行消极表现m2策略的反应仍为aH策略,则低情绪型投资者收益高于执行积极表现策略下的收益,即E[uS(t2,m2,aH)]>E[uS(t2,m1,aH)],偏离混同均衡(m1,m1)。故须使定向增发企业对投资者执行消极表现m2策略的反应为aL策略,即E[uR(ti,m2,aL)]|i=1,2>E[uR(ti,m2,aH)]|i=1,2。当定向增发企业对投资者执行消极表现m2策略的反应为aL策略时,E[uS(t1,m2,aL)] 其次,当E[uR(ti,m1,aH)]|i=1,2 如果定向增发企业对投资者执行消极表现m1策略的反应为aL策略,则低情绪型投资者收益最小,即E[uS(t2,m1,aL)] 综上所述,若使混同均衡路径(m1,m1)存在,则定向增发企业的策略为高发行折扣率aH,并满足: E[uR(ti,m1,aH)]|i=1,2>E[uR(ti,m1,aL)]|i=1,2E[uR(ti,m2,aL)]|i=1,2>E[uR(ti,m2,aH)]|i=1,2E[uS(t2,m2,aL)] 由式(2)可得: 结论1:混同均衡路径(m1,m1)存在,且定向增发企业的策略为高发行折扣率aH的成立条件为: q1 当高情绪型投资者对定增企业积极表现的概率较低时,定增企业通常被普遍看衰或正承受谈判壓力。此时,定向增发企业只能向积极表现的投资者采取高发行折扣率策略,以免定增失败。部分低情绪型投资者也可能在伪装成本较低的前提下,为了充分利用空闲资本而进行积极伪装。这种高情绪表现的定增市场很容易扰乱定增企业决策,造成定增市场长期表现不佳。 (二)混同均衡(m2,m2)分析 首先,当E[uR(ti,m2,aH)]|i=1,2>E[uR(ti,m2,aL)]|i=1,2时,定向增发企业选择高发行折扣率aH策略。在aH策略下,高情绪型投资者的收益为εC+Cd-CHi,低情绪型投资者的收益为εC+Cd。 如果定向增发企业对投资者执行积极表现m1策略的反应仍为aH策略,则高情绪型投资者收益高于执行消极表现策略下的收益,即E[uS(t1,m1,aH)]>E[uS(t1,m2,aH)],偏离混同均衡(m1,m1)。故须使定向增发企业对投资者执行积极表现m1策略的反应为aL策略,此时有E[uR(ti,m1,aL)]|i=1,2>E[uR(ti,m1,aH)]|i=1,2。当定向增发企业对投资者执行积极表现m1策略的反应为aL策略时,E[uS(t2,m1,aL)] 其次,当E[uR(ti,m2,aH)]|i=1,2 如果定向增发企业对投资者执行积极表现m2策略的反应为aL策略,则高情绪型投资者收益最小,即E[uS(t1,m2,aL)] 综上所述,若使混同均衡路径(m2,m2)存在,且定向增发企业的策略为高发行折扣率aH,并满足: E[uR(ti,m2,aH)]|i=1,2>E[uR(ti,m2,aL)]|i=1,2E[uR(ti,m1,aL)]|i=1,2>E[uR(ti,m1,aH)]|i=1,2E[uS(t1,m1,aL)] 由式(4)可得: 结论2:混同均衡路径(m2,m2)存在,且定向增发企业的策略为高发行折扣率aH的成立条件为: q1>C-Cd+CgLC+Cd+CgL-CgH,q2 当高情绪型投资者进行消极伪装表现的意愿较低,而整个定增市场处于消极表现得混同策略状态时,说明整个定增市场处于萎靡状态。投资者难以观测到较高的期望收益,在伪装成本较低的前提下,高情绪型投资者通过消极伪装来换取定增企业的高发行折扣率策略。与此同时,定向增发企业的低发行折扣率策略很可能导致定增失败,股市整体疲软。这种混同均衡状态对经济的负面冲击较大,是金融萧条的预兆或体现,需要积极调动投资者信心,提高投资者情绪水平。 (三)分离均衡(m1,m2)分析 首先,当分离均衡(m1,m2)存在时,需保证定向增发企业对投资者的推断满足: q1=1,q2=0(6) 在接收到m1信号后,定向增发企业策略选择与收益参量有关,若选择aH策略,需满足 E[uR(t1,m1,aH)]>E[uR(t1,m1,aL)];若选择aL策略,需满足E[uR(t1,m1,aH)] 其次,当定向增发企业对m1信号的反应为aH时,高情绪型投资者收益最大,无偏离动机。当定向增发企业对m1信号的反应为aL时,若使高情绪性投资者不偏离m1策略,则须使E[uS(t1,m1,aL)]>E[uS(t1,m1,aH)]。 综上所述,若使分离均衡路径(m1,m2)存在,且定向增发企业策略为(aH,aH),需满足: q1=1,q2=0E[uR(t1,m1,aH)]>E[uR(t1,m1,aL)](7) 若使分离均衡路径(m1,m2)存在,且定向增发企业策略为(aL,aH),需满足: q1=1,q2=0E[uR(t1,m1,aH)] 结论3:在分离均衡路径(m1,m2)存在的条件下,当定向增发企业的策略为(aH,aH)时,成立的条件为: q1=1,q2=0,CgH>2Cd(9) 当定向增发企业的策略为(aL,aH)时,成立的条件为: q1=1,q2=0,CgH<2Cd,CHi>2Cd(10) 当伪装成本较高时,投资者情绪策略分离,企业可观测到投资者的真实类型。当企业关注长期商誉收益,且有较高的收益预期时,企业愿意选择高发行折扣率策略换取长期商誉收益;当投资者对长期商誉的预期较低时,只会关注当期收益,给予积极表现的高情绪投资者较低的发行折扣率,给予消极表现的低情绪投资者较高的发行折扣率。在这种分离的定增市场状态下,投资者均释放真实信号,整个市场即理性又富有生机。 (四)分离均衡(m2,m1)分析 首先,当分离均衡(m2,m1)存在时,需保证定向增发企业对投资者的推断满足: q1=0,q2=1(11) 满足公式(11)的条件下,在接收到m1信号后,定向增发企业恒选择aH策略。在接收到m2信号后,定向增发企业策略选择与收益参量有关,若选择aH策略,需满足 E[uR(t1,m2,aH)]>E[uR(t1,m2,aL)];若选择aL策略,需滿足E[uR(t1,m2,aH)] 其次,当定向增发企业对m1信号的反应为aH时,根据博弈收益矩阵,低情绪性投资者偏离m1策略,即E[uS(t2,m2,aH)]>E[uS(t2,m1,aH)],不满足均衡条件。若使低情绪性投资者不偏离m1策略,则须使定向增发企业对m2信号的反应为aL策略。 综上所述,若使分离均衡路径(m2,m1)存在,且定向增发企业策略为(aL,aH),需满足: q1=0,q2=1E[uS(t2,m1,aH)]>E[uS(t2,m2,aL)]E[uR(t1,m2,aH)] 结论4:在分离均衡路径(m2,m1)存在的条件下,定向增发企业的策略只能为(aL,aH),且成立的条件为: q1=0,q2=1,CLi<εLC+Cd,CgH<2Cd(13) 当高情绪投资者期望获得较高的发行折扣率而进行消极伪装,低情绪型投资者期望获得定增资格而进行积极伪装时,定向增发企业的决策取决于对长期商誉收益的预期,企业对长期商誉收益信心越低,对高情绪型投资者的依赖越强。这种均衡状态下,定增市场会逐渐淘汰积极表现的低情绪投资者。 五、对比分析 为了进一步分析企业决策关注当期利益或长期商誉效益对投资者行为的影响,根据参考文献[25-26]对企业商誉的描述,将定向增发企业获得商誉收益设定为: CgH=CTgH-e-δt(CTgH-C0gH)CgL=CTgL-e-δt(CTgL-C0gL)(14) 其中,当定增对象为高情绪型和低情绪型投资者时,企业下一轮次定增前可获得的商誉收益分别为CTgH,CTgL;企业本轮次定增可获得的初始商誉收益分别为C0gH,C0gL。通常情况下,初始商誉与定增企业额外让渡利润相对值有关,此处设为: C0gH=kHCdC, C0gL=kLCdC(15) 其中kH,kL分别为高情绪型和低情绪型投资者的单位商誉贡献。 (一)混同均衡对比分析 由公式(7)和公式(9)可知,混同均衡路径对投资者策略后验概率具有较强参数依赖性,令q*=C-Cd+CgLC+Cd+CgL-CgH,可得: q*Cd=CgL′(2Cd-CgH)+CgH′(C-Cd+CgL)-2(C+CgL)+CgH(C+Cd+CgL-CgH)2(16) 其中CgL′=CgLCd=kLe-δtC,CgH′=CgHCd=kHe-δtC。 令式(16)大于0可得Cd>(2-CgH′)(C+CgL)+(CgL′-1)CgH2CgL′-CgH′,此时q*Cd>0;令式(16)小于0可得Cd<(2-CgH′)(C+CgL)+(CgL′-1)CgH2CgL′-CgH′,此时q*Cd<0。 令C*d=(2-CgH′)(C+CgL)+(CgL′-1)CgH2CgL′-CgH′。由式(14,15)可知,当定向增发企业关注定增下一次定增前商誉收益时,令t=T可得: C*d=(2C-kHe-δT)[C2+CTgL-(CCTgL-kLCd)e-δT]+(kLe-δT-C)[CCTgH-(CCTgH-kHCd)e-δT]C(2kL-kH)e-δT(17) 当定向增发企业只关注定增初期商誉收益时,令t=0可得: C*d=2(C2+kLCd)-kH(C+Cd)2kL-kH(18) 定向增发企业的商誉收益随时间不断衰减,当无后续商誉收益需求时,可令t=SymboleB@ 可得: q*Cd=CgH-2(C+CgL)<0(19) 由上述分析及公式(3,5)可得: 推論1:当Cd>C*d时,q*/Cd>0,高情绪型投资者后验概率随额外折扣让渡利益的增大而增大,低情绪投资者可接受的伪装成本上限也随额外折扣让渡利益的增大而增大;当Cd 当定向增发市场额外折扣让渡利益非常可观时,投资者情绪的整体水平也被推高,更多的低情绪型投资者也愿投入更多的伪装成本换取定增资格。但这也意味着定增市场整体发行折扣率水平较高,小股东将面临显著的利益侵占,同时也会助长“圈钱”、“利益输送”等不良交易行为。 当定向增发市场额外折扣让渡利益在一定限度内提升时,投资者对定增市场的超额收益信心不足,投资者情绪水平整体下降。并且,个别投资者会把这种利益让渡看成是定增企业对为未来缺乏信心的体现。 推论2:当CgH>2Cd时,q*>1,投资者类型无分化,混同均衡策略(m1,m1)下的高情绪型投资者的后验概率为1,混同均衡策略(m2,m2)下的低情绪型投资者的后验概率为1。当CgH<2Cd时,1>q*>0,投资者类型分化为高情绪型投资者和低情绪性投资者,两种混同均衡策略下的伪装行为受限于伪装成本,均衡路径上的定向增发行为存在失败可能性。 证明:由q*=C-Cd+CgLC+Cd+CgL-CgH可得: q*=C-Cd+CgLC+Cd+CgL-CgH=1-2Cd-CgHC+Cd+CgL-CgH(20) 当CgH>2Cd时,2Cd-CgHC+Cd+CgL-CgH<0,q*>1。在混同均衡策略(m1,m1)条件下,q1=1,无低情绪投资者伪装行为,不受限于低情绪投资者进行积极伪装的成本;在混同均衡策略(m2,m2)条件下,q2=1,无高情绪投资者伪装行为,不受限于高情绪投资者进行消极伪装的成本。 当CgH<2Cd时,基于前提假设,Cd 定增市场效益是投资者情绪的指挥棒,在企业商誉可为企业带来较高收益的条件下,定增企业可以执行相同的策略保证定向增发的顺利完成,且投资者类型无分化。当定增企业选择给予较高额外折扣让渡利益时,投资者情绪被整体推高,投资热情高涨,但小股东利益被侵占;当定增企业选择不给予额外折扣让渡利益时,投资者热情消退,最终只有高情绪投资者获得定增资格。 (二)分离均衡参数分析 由公式(9、10、13)可得: 推论3:当CgH>2Cd时,定向增发企业均执行高折扣策略,无分离动机;当CgH<2Cd时,定向增发企业具备策略分离条件。 在定向增发市场处于分离均衡状态时,投资者类型分化显著,定增企业具有决策主导权。当期望商誉收益较高时,企业愿意为所有类型投资者提供较高的发行折扣率;当期望商誉收益较低时,为了保证定向增发的顺利完成,企业只为低情绪型投资者提供较高的发行折扣率,而为高情绪型投资者提供可接受的较低发行折扣率。 推论4:在定向增发企业采取分离策略前提下,当高情绪型投资者进行消极伪装的成本CHi大于2Cd,或低情绪型投资者进行积极伪装的成本CLi小于εC+Cd时,定增企业对积极信号的反应为低折扣率策略,对消极信号的反应为高折扣率策略。 在处于分离均衡的定向增发市场中,情绪类型的伪装成本决定了投资者发送的信号。当伪装成本较高时,投资者只能以真实情绪面对定增企业,此时定增企业会根据自身对商誉收益的需求来选择投资者类型;当伪装成本较低时,低情绪型投资者愿意伪装为高情绪型投资者而获得定增资格,高情绪型投资者愿意伪装为低情绪型投资者而获得高发行折扣率。 六、结论 本文首次基于投资者情绪水平将投资者分为高情绪型投资者和低情绪型投资者两种类型。高情绪型投资者对定增股份十分有信心,通常可以接受较低的发行折扣率;而低情绪型投资者对定增股份信心不足,只能接受较高的发行折扣率以保证综合收益的稳健性;另外,定增企业对其商誉价值效用预期的关注程度也影响其定增策略的选择。 为了挖掘投资者情绪演化的动机,构建了以投资者为信号发送方,以定向增发企业为信号接收方的投资者情绪定向增发折扣策略信号博弈模型,并通过逆向归纳法得出了四种贝叶斯Nash均衡路径。通过分析得出如下主要结论:第一,当投资者情绪普遍偏低,且低情绪型投资者进行积极伪装的成本较低时,定增市场满足“积极表现”的混同均衡,但定增企业需要提供较高的发行折扣率来维持均衡不被破坏。第二,当投资者情绪普遍偏高,且高情绪型投资者进行消极伪装的成本较低时,定增市场满足“消极表现”的混同均衡,该均衡同样需要较高的发行折扣率来维持。第三,当企业关注定增带来的长期商誉收益,且收益较大时,投资者无须进行伪装,便可获得定增企业较高的发行折扣率;当企业关注定增带来的长期商誉收益,但收益较小时,高情绪型投资者不会接受较高的消极伪装成本换取较高发行折扣率,此时,定增企业对积极表现的投资者给予低发行折扣率,对消极表现的投资者给予高发行折扣率。第四,当企业长期商誉收益较低,且低情绪型投资者进行积极伪装的成本也较低时,满足伪装分离均衡条件,在利益最大化条件下,定增企业对积极信号反应为高发行折扣率,对消极信号反应为低发行折扣率。 本文通过信号传递博弈得出了投资者情绪和信号策略的演进条件,发现盲目乐观的投资情绪并不意味着投资者的真实属性为高情绪型,也可能是定增资格驱动下的伪装选择。然而,本文并未深入分析不同情绪类型投资者在持有期内对定增股價的影响,也未充分考虑监管部门对定增行为的约束。后续科研中会着重解决上述问题,深挖定增市场的演化机制。 参考文献: [1] 高伟伟,李婉丽,黄珍.过度自信、市场反馈与管理者最终决策——基于定向增发的实证研究[J].财贸研究,2017,38(7):92-102. [2] 吴井峰.信息不对称与定向增发价格折扣率—机构投资者与分析师的影响[J].证券市场导报, 2015,25(4): 50-54. [3] Hertzel M,Lemmon M,Linck J S,et al. Long-Run Performance Following Private Placements of Equity [J]. Journal of Finance,2002,57(6): 2595-2617. [4] Marciukaityte D,Szewczyk S H,Varma R. Investor overoptimism and private equity placement [J]. Journal of Financial Research,2005,28(4): 591-608. [5] 黄德龙,文凤华,杨晓光.投资者情绪指数及中国股市的实证[J].系统科学与数学,2009,29(1): 1-13. [6] 马若微,张娜.我国股票市场投资者情绪SENT指数的构建—基于上证A股公司的面板数据[J].中央财经大学学报,2015,35(7): 42-49. [7] Spence M. Job Market Signaling [J]. Quarterly Journal of Economics,1973,87(3): 355-374. [8] 章卫东,李德忠.定向增发新股折扣率的影响因素及其与公司短期股价关系的实证研究—来自中国上市公司的经验证据 [J]. 会计研究,2008,29(9):73-80. [9] Lucas D J,Mcdnald R L. Equity Issues and Stock Price Dynamics [J]. Journal of Finance,1990,45(4): 1019-1043. [10]Longstaff F A. Optimal Portfolio Choice and the Valuation of Illiquid Securities [J]. Review of Financial Studies,2001,14(2): 407-31. [11]周宏,林晚发,李国平.信息不确定、信息不对称与债券信用利差[J].统计研究,2014,31(5): 66-72. [12]Long J B D,Shleifer A,Summers L H,et al. Noise Trader Risk in Financial Markets [J]. Journal of Political Economy,1990,98(4): 703-38. [13]花贵如,刘志远,许骞.投资者情绪、管理者乐观主义与企业投资行为[J].金融研究,2011,33 (9): 178-191. [14]Bayar O,Chemmanur J T,Liu H M. A Theory of Capital Structure,Price Impact,and Long-Run Stock Returns under Heterogeneous Beliefs [J]. Review of Corporate Finance Studies,2015,4(2): 258. [15]Baker J A W M P. Investor Sentiment and the Cross-Section of Stock Returns [J]. Economic Management Journal,2006,61(4): 1645-1680. [16]Loughran T,Ritter J R. The Operating Performance of Firms Conducting Seasoned Equity Offerings [J]. Journal of Finance,1997,52(5): 1823-1850. [17]M M E. Risk,Uncertainty,and Divergence of Opinion [J]. The Journal of Finance,1997,32(4): 1151-1168. [18]邓路,廖明情.上市公司定向增发方式选择:基于投资者异质信念视角[J].会计研究,2013,34(7): 56-62. [19]易洪波,李梦璐,董大勇. 投资者情绪与成交量:基于网络论坛证据的分析[J]. 商业研究,2016(8):58-64. [20]刘睿智,张鲁秀.企业声誉、研发投入与企业绩效[J].财经问题研究,2018,417(8): 107-113. [21]Roberts P W D G R. Corporate reputation and sustained superior financial performance [J]. Strategic Management Journal,2002,23(12): 1077-1093. [22]Gilovich T,Vallone R,Tversky A. The hot hand in basketball: On the misperception of random sequences[J]. Cognitive Psychology,1985,17(3): 295-314. [23]唐彧,曾勇,唐小我.反馈交易规则与股指收益自相关:对上证综指的实证研究[J].管理工程学报,2002,16(4):17-21. [24]杨帆,熊海斌.收益率非线性波动与反馈交易行为—基于EGARCH模型的实证检验及其对金融监管的启示[J].广东财经大学学报,2014,29(1): 53-61. [25]熊中楷,聂佳佳,熊榆.零售商竞争下纵向合作广告的微分对策模型[J].管理科学学报,2010,13(6): 11-22. [26]赵黎明,李聪,郭祥.基于微分博弈的政企救灾合作策略研究[J].系统工程理论与实践,2018,38(4): 885-898. Research on the Game Model of Directional Additional Offering Discount Signal based on Investors′ Sentiment ZHANG Ying1, LI De-long2 (1.Business School of Sichuan University, Chengdu 610064,China;2. School of Management Science and Engineering, Dongbei University of Finance and Economics,Dalian 116025,China) Abstract:Private placement is one of the popular means of equity refinancing, which has the characteristics of low cost and flexible procedures, but the long-term market performance of some fixed increase shares is unsatisfactory. A large number of statistical studies show that investors′ blind optimism is the main reason for the poor long-term market performance. According to the evolution mechanism of investor sentiment, this paper sets the positive and negative performance of investors as signals, and sets high and low issue discount rate as fixed increase strategies, to construct a signal game model of investors and private placement enterprises based on investor sentiment, and based on the analysis of four Bayesian Nash equilibrium paths and corporate goodwill income, the evolution mechanism of investor sentiment is obtained. It is found that, first, positive performance does not mean that investors are highly emotional, but may also be a positive camouflage driven by fixed increase qualification; under the influence of high expected goodwill income, private placement enterprises tend to give high issue discount rate, and no longer pay attention to investor sentiment type; private placement enterprises′ contempt for long-term goodwill is the main cause of financial anomalies, and may disturb investors′ overall mood, which has a greater negative impact on the private placement market. Key words:private placement; investors′ sentiment; issue discount rate; signal transmission game (責任编辑:李江)

猜你喜欢

商业会计(2017年4期)2017-04-06经济师(2016年9期)2017-03-31经济研究导刊(2017年6期)2017-03-24现代商贸工业(2016年28期)2016-12-27商业经济(2016年11期)2016-12-20商业研究(2016年8期)2016-12-20中国市场(2016年18期)2016-06-07重庆大学学报(社会科学版)(2016年2期)2016-05-19社会科学研究(2015年5期)2015-12-10西部金融(2015年9期)2015-10-26