直接税与间接税对企业生存风险影响差异性研究

2020-10-20 01:35魏天保王凯刘迪

商业研究 2020年1期

魏天保 王凯 刘迪

内容提要:在理论分析的基础上,本文利用Cox比例风险模型、AFT模型等生存分析法,检验以企业所得税为代表的直接税和以增值税为代表的间接税对企业生存风险影响的差异,以及投资行为在这一差异性影响过程中的渠道作用。结果发现,两种税负对企业的市场退出风险率均呈“U”型影响,即随着两种税负的逐步提高,会使企业的退出风险率先降低后增加。但由于直接税和间接税的转嫁难度不同,导致两种税负对企业生存风险的影响程度存在差异:假如政府以不同税种形式向企业征收同等规模的税收,则直接税对企业生存风险的影响更剧烈,企业对间接税的承受能力更强。因此主张保持以间接税为主体的税制结构,并大力降低企业的用工成本,进一步提升各地区的市场化程度,适当扩大对外开放程度、积极吸引外国投资。

关键词:税制结构;企业所得税;增值税;企业生存风险;Cox比例风险模型

中图分类号:F812.42 文献标识码:A 文章编号:1001-148X(2020)01-0045-08

我国企业基数庞大,每年新增企业较多,但我国企业的市场退出风险较大,存续时间普遍较短,呈现出企业高进入率与高退出率并存的快速流转特征,工业企业的年均退出率约在17%左右[1]。2003年经理人世界年会公布的数据表明,中国企业平均寿命约为8年[2],其中制造业企业的平均寿命约为7.5年[3],相比之下,美国约为40年,日本约为35.6年。影响企业市场风险的因素中,税收制度被认为是重要的因素之一。

一、理论分析与研究假说

企业的经营是通过投资寻求利润的过程,持续的投资行为是企业存活的直接原因。正因投资行为至关重要,所以当前文献均通过这一渠道分析税制结构对企业生存风险的影响:即不同税种税负可通过对企业家投资行为的差异性影响,进而对企业的生存风险造成影响差异,投资行为可视为不同税种税负影响企业生存风险的中间渠道。

之所以认为不同税种税负对企业的投资行为存在差异性影响,是因为不同税种的征收方式不同,导致税负的转嫁程度和最终归宿存在差异。具体来讲,增值税等间接税在商品交易环节征收,企业便于通过提高商品价格向下游消费者转嫁,往往不会全部构成会计核算意义上的企业负担;企业所得税等直接税是在交易结束后的利润再分配环节征收,企业相对难以找到转嫁途径,往往成为纳税人的负担,因此,直接税对成本约束的企业投资行为影响更为直接和强烈。有文献[4]指出,当前我国大多数企业从事于竞争性行业,其产品所面对的需求弹性大而供给弹性小,买方市场越来越明显,导致间接税转嫁的难度也很大。但这种现象只能说明间接税转嫁的难度有所增大,不能证明间接税的转嫁难度增大到与直接税相同的程度。所以本文倾向于接受传统税收学的观点,认同虽然影响企业税负转嫁难度的因素很多,但税种形式是重要因素之一,直接税的转嫁难度大于间接税。所以,理论上存在如下假说:

假说1:控制其他因素的情况下,假如政府向企业征收同等规模的直接税和间接税,直接税税负对企业投资行为的影响更为强烈。

企业的投资行为既包括投资规模,也包括投资的利用效率,二者均会影响企业的生存风险。这是因为,投资规模的扩张既有助于产生规模收益,又能帮企业提高单位商品的溢价[5]:消费者往往更信任大企业的商品。而企业投资利用效率的提高,能更好地节约成本,增强盈利能力和市场竞争力。因此有如下假说:

假说2:控制其他因素的情况下,企业投资规模与投资利用效率的提高均能降低其退出风险,增长存续时间。

结合上述两个假说,既然不同税种税负会对企业的投资行为产生差异性影响,同时,投资行为会影响企业的生存风险,那么,存在如下假说:

假说3:如果政府以不同的税种形式向企业征收同等规模的税收,会对企业的生存风险带来不同影响,直接税税负比间接税税负对企业生存风险的影响更强烈。

上述推论中,假说3是本文的核心假说,假说1和2可视为假说3的传导过程。因此,本文的实证部分也是先检验假说3,然后在机理检验部分验证假说1和2。

二、实证设计

(一)实证模型

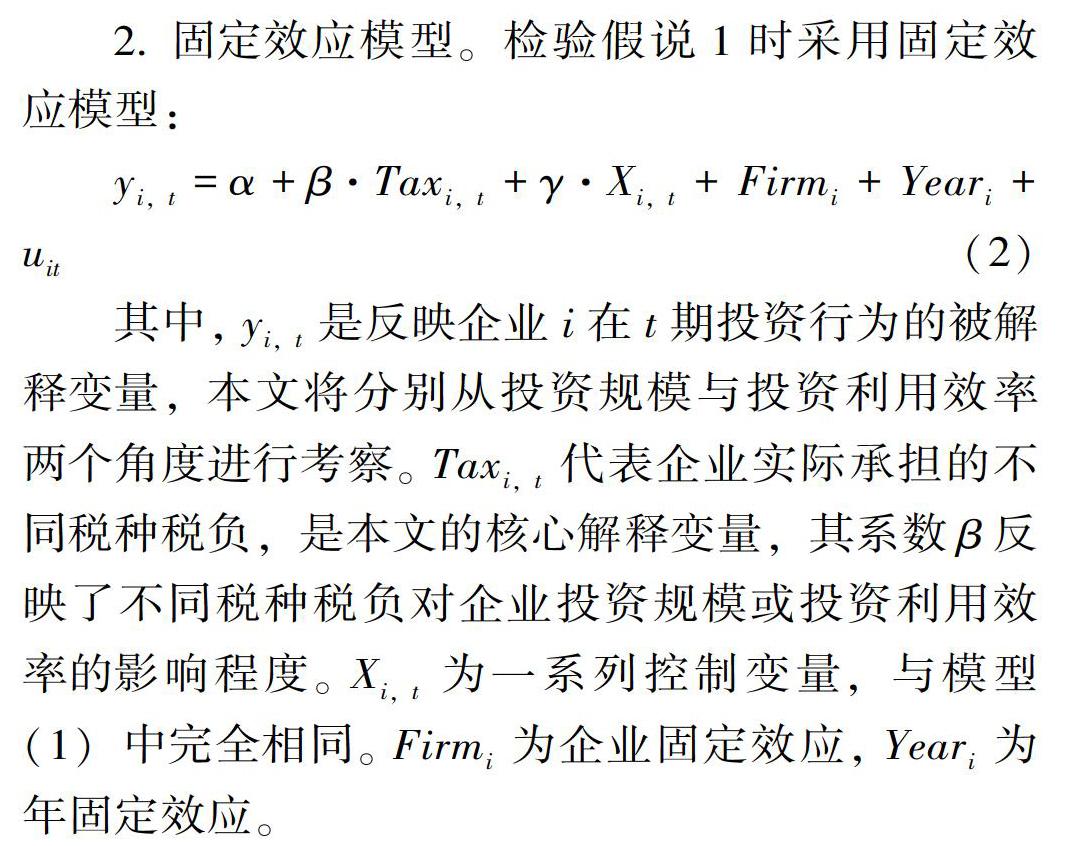

1.企业生存风险模型。本文的核心是检验不同税种税负对企业生存风险的影响差异,但由于企业生存数据往往存在右归并(right censoring)问题,即在样本观测时区内,一些企业尚未彻底消亡,我们只能看到它们的当前年龄,难以知晓其完整寿命,对这类样本,直接无视或主观赋值都将造成估计偏误。这种情况下,久期分析(duration analysis)中的Cox比例风险模型,常被用于企业生存风险问题的研究[6]。该模型通过构建企业市场退出的风险函数,估计企业生存时间的分布,对未来各时点上企业消亡的概率进行估计,能充分挖掘样本信息,规避数据右归并问题。因此本文构建Cox比例风险模型用于假说2和3的检验:

(二)数据说明

国内企业生存风险领域的实证研究均采用《中国工业企业数据库(1998-2008)》数据[1,6]。本文也采用该数据库,并借鉴Brandt et al.(2012)[7]的方法合并歷年数据,参考Disney et al.(2003)[8]的方法,对企业“进入”、“退出”、“存续”等状态进行界定。

参考上述文献,对数据库中可能存在的异常值进行常规处理,如删掉经营时间小于0,或1949年之前成立的企业;删掉总资产、工业销售额、固定资产净值、工业增加值等指标小于等于0,以及员工数小于8的样本;删掉流动或固定资产大于总资产的样本。为降低极端样本对回归结果的影响,删掉实际税负大于100%、小于0的样本,并通过主要解释变量,进行首尾各0.5%的截尾处理;删掉资产负债率超过10000%的样本。此外,考虑到企业生存分析方法的特殊性,还进行了下列处理:(1)删掉统计间断过的企业,仅保留未间断统计的企业。(2)剔除国有企业。这是因为,样本时间跨度内,工企数据库对国有企业的统计门槛发生过变动,部分国企的退出是由于统计口径变动所致,不宜纳入回归。(3)以1998年的样本企业为基准,删掉1999年前就存在于数据库中的企业。这是因为,有些企业在1998年前就符合数据库的统计标准,但无法获知它们在1998年之前的生存信息,若忽略该问题也会导致回归估计有偏。同时,2008年的数据仅用于识别样本企业在2007年之后是否退出。因此,最终回归时使用的是1999-2007年间新进入数据库的企业样本。

另外,回归中用到的企业所属地区市场化程度、引进外资程度、金融市场化程度等数据源于樊纲等(2011)[9]发布的中国市场化指数报告。

(三)变量说明

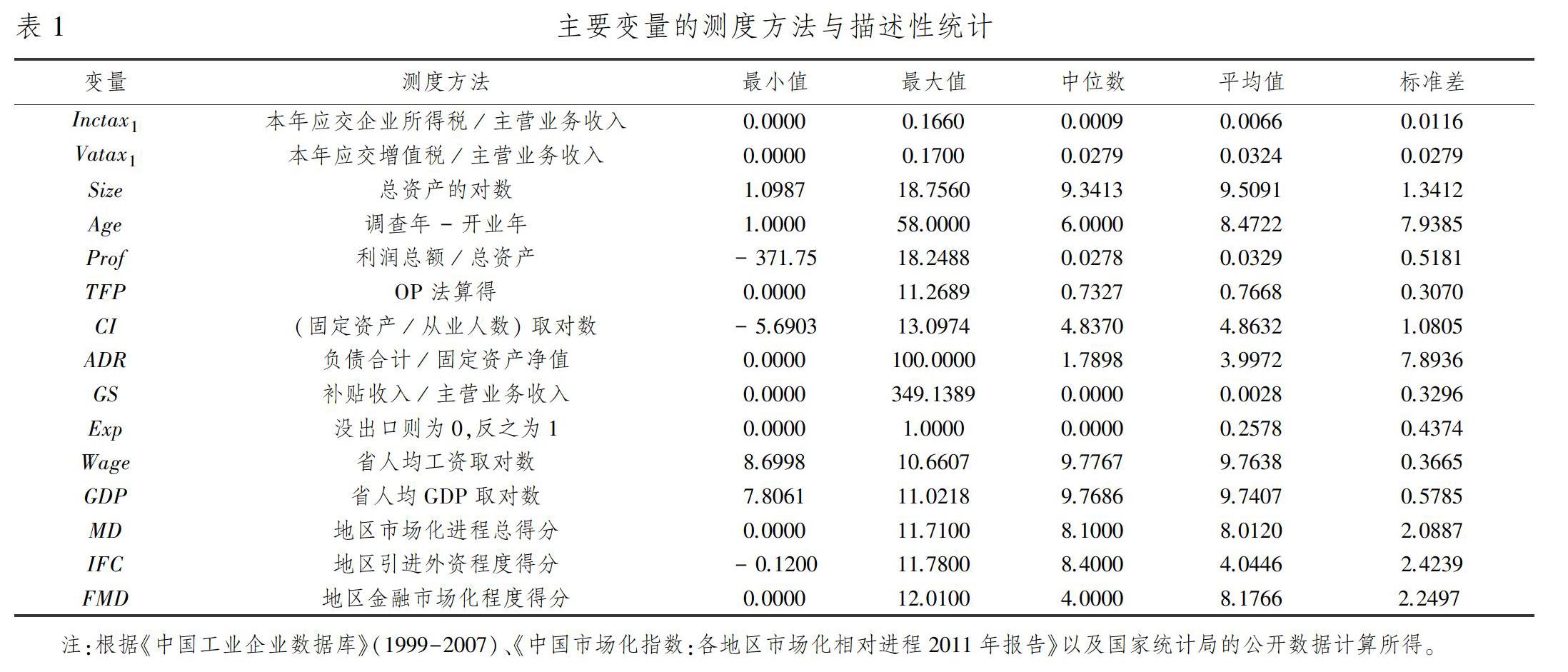

1.被解释变量。实证模型(1)中,被解释变量即为企业可能退出市场的风险率。模型(2)中,被解释变量即为反映企业投资行为的相关变量,包括投资规模和投资利用效率。参考申广军等(2016)[10]文献,分别从新增固定资产投资规模(NFIS)和劳动力投资规模(LIS)两个角度衡量企业的投资规模;分别从资本利用效率(CUE)和劳动利用效率(LUE)两个角度衡量企业的投资利用效率。其中,NFIS用“当期固定资产-前期固定资产+前期折旧”计算,并用2000年的固定资产投资价格指数平减后取对数;LIS用企业职工人数的对数度量;CUE用“工业增加值/固定资产”取对数进行度量;LUE用“工业增加值/职工人数”取对数进行度量。

2.核心解释变量。本文核心解释变量即为企业实际承担的不同税种负担。鉴于企业所得税和增值税是我国企业的主要税负来源,本文选择企业所得税作为直接税的代表,选择增值税作为间接税的代表。关于两种税负的计算,就我国税制来看,工业企业增值税的税基大体相当于工业增加值,企业所得税的税基大体相当于利润总额[11],不同税种的税基存在差异,为使两种税负的影响效果具有可比性,有必要在实证研究中统一税负基数的度量方式。

企业所得税有效税负(Inctax):基准回归中,借鉴张伦俊等(2012)[11]的方法,用“Inctax1=本年应交企业所得税/主营业务收入”度量。另外,借鉴孙玉栋(2006)[12],分别采用以下4种度量方式作为Inctax1的替代,进行稳健性检验:“Inctax2=本年应交企业所得税/利润总额”、“Inctax3=本年应交企业所得税/工业销售额”、“Inctax4=本年应交企业所得税/工业增加值”、“Inctax5=本年应交企业所得税/营业收入”。

增值税有效税负(Vatax):同上,基准检验中,用“Vatax1=本年应交增值税/主营业务收入”衡量;稳健性检验时,分别采用“Vatax2=本年应交增值税/利润总额”、“Vatax3=本年应交增值税/工业销售额”、“Vatax4=本年应交增值税/工业增加值”、“Vatax5=本年应交增值税/营业收入”等指标作为替代变量。

3.控制变量。为降低遗漏变量可能导致的估计结果偏误,参考企业生存风险领域的既有文献,将企业的规模(Size)、年龄(Age)、盈利能力(Prof)、全要素生產率(TFP)、资本密集度(CI)、资产负债率(ADR)、政府补贴程度(GS)、是否出口(Exp)等指标纳入控制变量;同时,控制企业所属地区的人均工资(Wage)、人均GDP(GDP)、市场化程度(MD)、引进外资程度(IFC)、金融市场化程度(FMD)等变量;此外,加入样本所属行业(Indus)、年(Year)、省(Area)固定效应变量。主要控制变量的测度方法和基本统计量见表1。

(四)描述性统计

删掉异常和变量缺失样本后,剩473821家企业的1091373个各期观察值作为本文回归样本。样本内企业的年均退出率约为21.31%,我国企业确实面临较高的退出概率。企业的平均年龄约为8.47年,与2003年经理世界年会公布的8年比较接近。以主营业务收入为基数估算的企业所得税有效税负平均约为0.66%,增值税税负平均约为3.24%。以利润总额为基数估算的企业所得税税负平均约为10.28%,以工业增加值为基数估算的增值税税负平均约为12.52%。考虑到样本时区内我国一般制造业企业的法定税率,可以说,大多数企业的实际税负低于法定税率。

三、实证分析

(一)不同税种税负对企业生存风险影响的基准检验

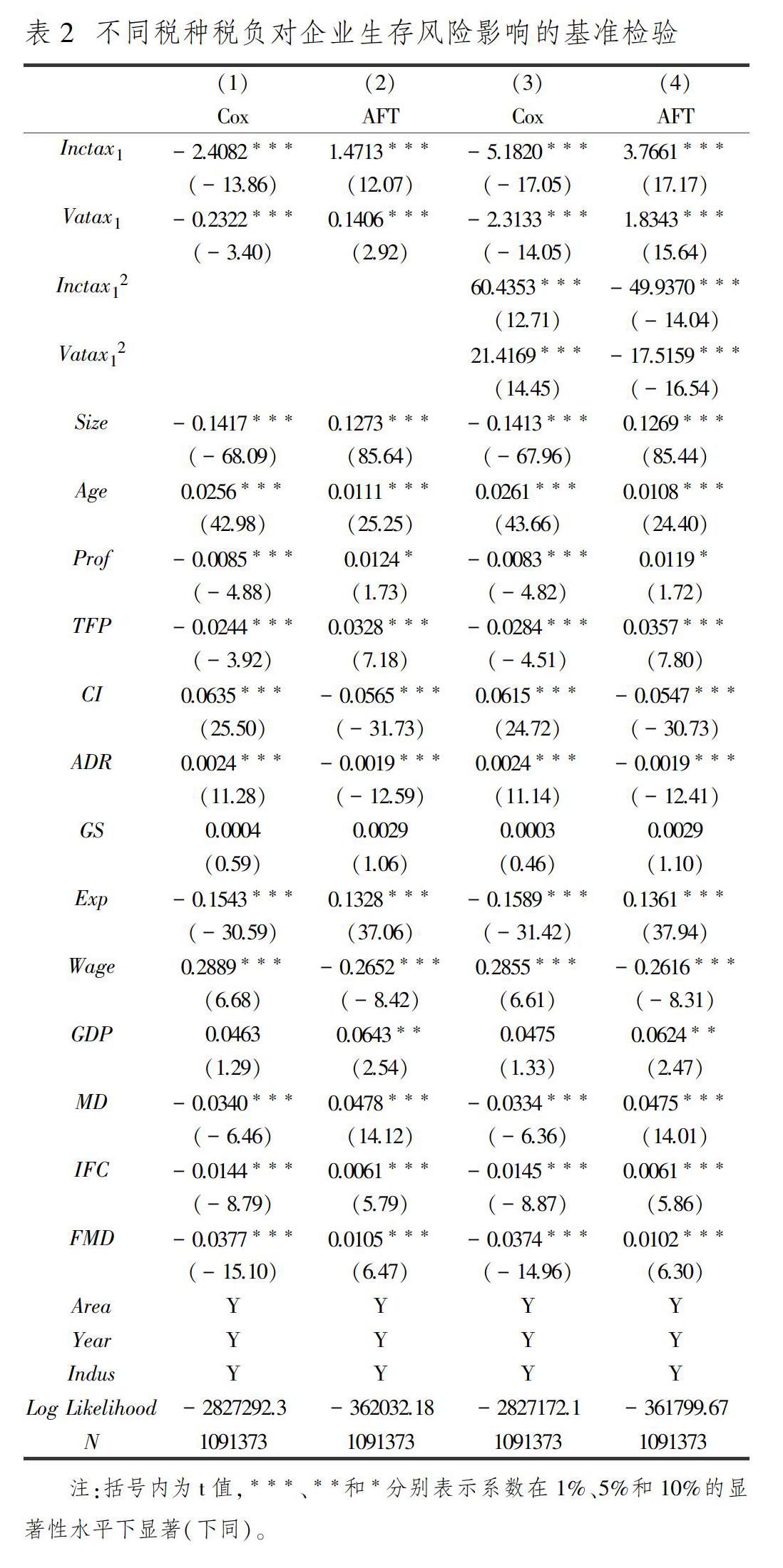

本文首先考察不同税种税负对企业生存风险的影响是否存在差异。在控制其他变量的情况下,表2的第(1)列是以企业所得税有效税负(Inctax1)与增值税有效税负(Vatax1)作为解释变量,对企业的退出风险率进行Cox比例风险模型检验。结果显示,Inctax1与Vatax1的系数均为负值,且极显著。这似乎意味着,随着企业所得税与增值税税负的提高,企业市场退出的风险率不增反降。本文同时以企业的市场存续时间作为被解释变量,进行生存分析法中的加速失效时间模型(Accelerated Failure Time Model,简记AFT)检验,结果如第(2)列所示:Inctax1与Vatax1的系数均显著为正,这意味着,随着两种税负的提高,企业的市场存续时间反而增长。(1)、(2)列的回归结果可以相互印证:企业市场退出风险率的下降,必然导致市场存续时间的增长,二者理应负相关。

(1)、(2)列的回归结果似乎意味着,两种税负的提高反而有利于企业生存。这一结果显然违背我们的认知常识,很有可能是反向因果导致的虚假关系:有可能是因为税务机关在征税时酌情处理,使预期市场退出风险率低、存续时间长的企业承担了更高税负,让退出风险较大的企业承担了更低税负。对此进一步检验,表2的(3)、(4)列增加了两种税负的二次项,分别重复进行第(1)、(2)列的模型回归。其中,第(3)列Cox模型的回归结果显示,两种税负的一次项和二次项系数均极显著,但符号方向相反:一次项系数均显著为负,二次项系数均显著为正。这说明,在其他因素不变的情况下,两种税负的逐步提高会导致企业的退出风险率先下降后上升,呈“U”型影响。第(4)列AFT模型的回归结果恰好与第(3)列相互印证:两种税负的一次项系数均显著为正,二次项系数均显著为负,说明在其他因素不变的情况下,两种税负的提高会导致企业的市场存续时间先增长后减少,呈倒“U”型影响。(3)、(4)列的回归结果意味着,两种税负对企业生存风险的影响并非单调线性,而是存在一个最优的临界值:当税负低于该值时,增税会降低企业的退出风险、延长存续时间;当税负高于该值时,继续增税会导致企业的生存状况急剧恶化,退出风险增大。

生存分析法中,尚缺少对工具变量估计一致性和有效性的证明,这导致无法通过常规方法排除内生性问题,但(3)、(4)列回归结果所反映的非单调线性关系,很难用反向因果原因解释,一定程度上有助于降低内生性问题的影响。对这一结果,传统税收理论[13]的解释认为,企业税负的逐步提高会对其投资行为带来两种作用相反的效应:收入效应与替代效应——在低税负阶段,增税往往导致企业家为维持以往的收入水平而扩大投资规模或改进投资利用效率,以提高企业的长期盈利能力,防止增税带来的收入下降;但若持续增税,超过某一临界值后,企业家宁愿用消费、储蓄等方式替代企业投资,甚至停止经营,表现为企业退出风险的迅速提高。即增税会导致企业的投资规模先增后降,呈倒“U”型,这能很好地解释(3)、(4)列的回归结果,当然,这一解释本身尚需实证检验,这将在表5的回归中进行。

表2中还有两个现象值得特别关注。第一,(1)、(2)列回归中,Inctax1的回归系数为(-2.4082、1.4713),其绝对值明显大于Vatax1回归系数(-0.2322、0.1406)的绝对值。(3)、(4)列的回归结果延续了这一现象:无论是一次项还是二次项,Inctax1的回归系数绝对值始终明显远大于对应的Vatax1的系数绝对值。这意味着,同等税负水平下,企业所得税这种直接税,要比增值税这种间接税,对企业市场退出风险率和存续时间的边际影响更剧烈。第二,计算两种税负在影响拐点处的值发现,Inctax1在第(3)列Cox模型中的拐点值约为4.28%,在第(4)列AFT模型中的拐点值约为3.77%;而Vatax1在两个模型中的拐点值分别约为5.40%、5.24%。可见,相比于增值税税负,企业所得税税负的拐点值更小。这意味着,相比于企业所得税这种直接税,企业对增值税这种间接税的承受能力更强。这验证了本文的假说3:假如政府向企业征收同等规模的税收,以直接税的方式实现,比以间接税的方式实现,对企业生存风险的影响更强烈,企业对直接税税负的承受能力更弱。

(二)不同税种税负对企业生存风险影响的稳健性检验

表2各列是将企业所得税税负(Inctax1)与增值税税负(Vatax1)置于同一方程中进行回归,这是否会产生解释变量的共线性问题,即Inctax1较高的企业,其Vatax1也比较高,从而导致Vatax1的回归系数被Inctax1所部分掩盖呢?为排除这种质疑,在保持控制变量不变的基础上,分别将两种税负单独对因变量重复进行表2第(1)、(3)列的Cox模型回归,作为稳健性检验,结果如表3所示。可以看出,分别将两种税负单独进行Cox模型回归后,解释变量回归系数的符号和显著性均未改变;同时,Inctax1的系数绝对值依然明显大于对应的Vatax1的系數绝对值;Inctax1的拐点值约为4.39%,Vatax1的拐点值约为5.27%,与表2的结果接近。这说明,两种税负的共线性问题可以忽略,表2的基本结论稳健成立。

另外,本研究还将两种税负单独回归,进行了表2第(2)、(4)列AFT模型的稳健性检验,上述结论依然很稳健①。

此外,为克服可能存在的度量缺陷,在维持其他控制变量不变的情况下,改变企业所得税和增值税税负的度量方式,分别替代Inctax1和Vatax1,重复表2第(3)列的Cox模型回归,作为进一步的稳健性检验。两种税负替代指标的具体度量方式参见前文的变量说明。回归结果如表4所示。

结果显示,无论企业所得税与增值税税负以何种方式度量:第一,两种税负的一次项和二次项系数始终显著,正负号与表2第(3)列相同,说明两种税负对企业的市场退出风险率始终呈“U”型影响;第二,无论一次项还是二次项,所得税税负回归系数的绝对值始终明显大于对应的增值税税负系数的绝对值,说明在同等税负水平下,企业所得税这种直接税比增值税这种间接税对企业市场退出风险率的影响更剧烈;第三,所得税税负的拐点值始终小于增值税税负的拐点值,说明假如政府以不同的税种形式向企业征收同等规模的税收,企业对增值税这种间接税的承受能力更强。

另外,本研究还用两种税负的不同度量指标分别进行了表2第(4)列AFT模型的稳健性检验。结果发现,无论税负的度量方式如何改变,上述结论始终稳健成立②。

(三)不同税种税负对企业生存风险影响差异的机理检验

正如理论分析部分所言,投资行为可视为影响企业生存风险的直接原因,而不同税种税负之所以会对企业的生存风险造成差异性影响,也是由于其对企业投资行为存在差异性影响所致,即投资行为可视为各税种税负影响企业生存风险的中间渠道。为验证这一理论,需分两步进行:首先检验不同税种税负是否对企业的投资行为存在差异性影响,即检验假说1,然后检验投资行为对企业生存风险的影响,即检验假说2。

1. 不同税种税负对企业投资行为的差异性影响检验。分别从企业的投资规模和投资利用效率两个维度,检验不同税种税负的差异性影响。

(1)不同税种税负对企业投资规模的差异性影响检验。控制变量保持不变,用企业所得税有效税负(Inctax1)与增值税有效税负(Vatax1)作为主要解释变量,进行实证模型(2)的固定效应回归,结果如表5所示。

第(1)-(3)列的被解释变量即为企业新增固定资产投资规模(NFIS)。其中,第(1)列的解释变量包含两种税负的一次项和二次项,结果显示,两种税负的一次项系数均显著为正,二次项系数均显著为负,这意味着,无论是直接税还是间接税税负,增税对企业新增固定资产投资规模的影响皆呈先促进、后抑制的倒“U”型。

为避免两种税负在同一模型中可能存在的共线性干扰,在(2)、(3)列回归中,分别以两种税负独立作为解释变量,同时,为规避其他可能存在的内生性问题,采用工具变量法进行两阶段最小二乘法(2SLS)回归。工具变量的选择,参考张璇等(2016)[14]的方法,以企业所属地区其他企业所得税负的平均值,以及该企业所得税负的一期滞后项作为Inctax1及其二次项的工具变量;以企业所属地区其他企业增值税负的平均值,以及该企业增值税负的一期滞后项作为Vatax1及其二次项的工具变量。两列2SLS回归结果显示,两种税负及其二次项的回归系数依然显著,且符号未发生改变。另外,2SLS的F统计量超过Staiger et al.(1997)[15]提出的10的经验值,可拒绝弱工具变量的假设。

表5第(4)-(5)列的被解释变量即为企业的劳动力投资规模(LIS),解释变量与回归模型分别与前三列对应。结果发现,两种税负的一次项系数始终显著为正,二次项系数始终显著为负。

上述结果意味着,无论是直接税还是间接税税负,增税对企业投资规模的影响皆呈倒“U”型。这与表2的分析结论吻合,可能的解释是,增税对企业投资规模的影响存在作用相反的收入效应和替代效应,在低税负阶段,收入效应占主导地位,企业家为维持以往的收入水平,愿意扩大投资规模,期望通过规模收益弥补增税带来的损失;但当税负上升到一定程度后,替代效应占主导地位,企业家倾向于用储蓄、消费等其他方式替代企业投资,导致投资规模剧烈下降。

同时,对比两种税负的回归系数值发现,Inctax1的一次项和二次项系数绝对值始终远大于对应的Vatax1的系数绝对值。这符合假说1:若政府征收同等规模的税收,以企业所得税这种直接税的方式实现会比以增值税这种间接税的方式实现对企业投资行为的影响更剧烈。

(2)不同税种税负对企业投资利用效率的差异性影响检验。保持主要解释变量Inctax1、Vatax1及控制变量不变,分别以企业的资本利用效率(CUE)与劳动利用效率(LUE)作为被解释变量,进行实证模型(2)的固定效应回归,检验不同税种税负对企业投资利用效率的影响差异。

表6第(1)-(3)列的被解释变量即为CUE。其中,第(1)列的主要解释变量包括了Inctax1与Vatax1;第(2)、(3)列是将它们各自单独作为解释变量,并分别引入与表(5)一致的工具变量,采用2SLS方法进行回归。结果发现,两种税负与CUE始终正相关,Inctax1的回归系数始终大于对应的Vatax1的系数。

(4)-(6)列的被解释变量即为LUE,解释变量及回归模型与前三列一一对应:第(1)列同时包括了Inctax1与Vatax1;第(2)、(3)列是将它们各自单独对LUE回归,并引入工具变量和2SLS方法。结果发现,两种税负与LUE始终正相关,Inctax1的回归系数大于Vatax1的系数。

表6的结果进一步验证了假说1:在其他因素不变的情况下,假如政府向企业征收同等规模的税收,以直接税的方式实现比以间接税的方式实现对企业投资行为的影响更强烈。

2. 投资行为影响企业生存风险的实证检验。为验证投资行为的渠道作用,在前文已证实不同税种税负对企业投资行为存在差异性影响的基础上,接下来需要检验投资行为对企业生存风险的影响。表7的各列回归,即在控制变量不变的情况下,分别以企业新增固定资产投资规模(NFIS)、劳动力投资规模(LIS),以及资本利用效率(CUE)、劳动利用效率(LUE)等衡量投资行为的变量作为解释变量,进行Cox比例风险模型和AFT模型的生存分析检验。结果显示,各解释变量在Cox模型中的回归系数均显著为负,在AFT模型中的回归系数均显著为正。说明投资规模的扩大和投资利用效率的提高均会降低企业的市场退出风险率,提高其存续时间,验证了假说2。

至此全部验证了本文的三个假说成立,可以确定,由于税负转嫁难度不同,导致不同税种税负对企业生存风险的影响存在差异;在同等规模税负下,企业对间接税税负的承受能力相对更强;不同税种税负对企业生存风险的差异性影响,可通过投资行为这一渠道进行传导。

四、結论与建议

本文采用Cox比例风险模型、AFT模型、工具变量与2SLS等实证方法,检验了不同税种税负对我国企业生存风险的影响差异,以及差异性影响的传导途径,得出以下结论:第一,直接税与间接税对企业生存风险的影响存在差异,投资行为是这种差异性影响的中间渠道。本研究发现,假如政府向企业征收同等额度的税收,以企业所得税这种直接税的方式征收,会比以增值税这种间接税的方式征收,对企业生存风险的影响更剧烈,企业对直接税税负变动的反应更为敏感、承受能力更弱。因为直接税相对更难转嫁,而间接税易于转嫁,并未全部构成企业的真实成本。这种差异性影响可通过投资行为这一渠道实现,即不同税种税负通过对企业投资规模和投资利用效率的差异性影响,进而影响企业的生存风险。第二,直接税和间接税对企业市场退出风险率的影响均呈“U”型,对企业市场存续时间的影响均呈倒“U”型。具体而言,在低税负阶段,无论增加企业所得税或增值税,均会降低企业的市场退出风险,增长存续时间。这是因为,低税负阶段的增税往往会倒逼企业首先考虑适当扩大投资规模或改进投资利用效率,以补偿增税导致的收入下降,而这两种行为均有助于降低企业未来的退出风险;但在高税负阶段,继续增税会导致企业投资规模下降、退出风险急剧上升。据本研究的实证结果计算,以主营业务收入为基数的最优企业所得税税负平均约为3.77%,最优增值税税负平均约为5.24%。

根据研究结论,提出以下建议:第一,现阶段应审慎看待税制结构改革的呼声。学界对税制结构改革的呼声由来已久,但本研究发现,假如财政支出刚性,相比于同等规模的企业所得税税负,企业对增值税税负更不敏感、承受能力更强,间接税对企业投资行为和生存风险的影响更小。因此,从维护企业生存环境的角度出发,除非先有降低财政支出的可行方案,否则,改变当前税制结构、提升直接税占比的方案应慎行。第二,多措并举降低企业的市场退出风险。本研究发现,虽然样本时区内我国企业面临着较高的法定税率,但大多数企业的实际税负长期低于法定税率,无论是企业所得税还是增值税,实际税负并非大多数企业生存的主要抑制因素。根据控制变量的回归结果,本文主张,政府更应重视减税之外的其他政策措施以促进企业生存,如大力降低企业的用工成本,进一步消除行业、地区的市场壁垒以提升各地区的市场化程度,适当扩大对外开放程度、积极吸引外国投资等。

注释:

① 限于篇幅,文中未列出回归结果,有兴趣的读者可向作者索取。

② 同①。

参考文献:

[1] 毛其淋,盛斌. 中国制造业企业的进入退出与生产率动态演化[J].经济研究,2013(4):16-29.

[2] “中国企业寿命测算方法及实证研究”课题组. 企业寿命测度的理论和实践[J].统计研究,2008(4):20-32.

[3] 史宇鹏,和昂达,陈永伟. 产权保护与企业存续:来自制造业的证据[J].管理世界,2013(8):118-125.

[4] 赵福昌. 企业间接税税收负担的理论分析——一个认识政府与企业分配关系的视角[J].财政研究,2010(9):11-15.

[5] Esteve-Pérez S, Sanchis-Llopis A, Sanchis-Llopis J A. A Competing Risks Analysis of FirmsExit[J].Empirical Economics, 2010,38(2): 281-304.

[6] 鲍宗客. 创新行为与中国企业生存风险:一个经验研究 [J].财贸经济,2016(2): 85-99.

[7] Brandt L, Biesebroeck J V, Zhang Y F. Creative Accounting or Creative Destruction? Firm-level Productivity Growth in Chinese Manufacturing[J].Journal of Development Economics, 2012, 97(2): 339-351.

[8] Disney R, Haskel J, Heden Y. Entry, Exit and Establishmet Survival in UK manufacturing[J].Journal of Industrial Economics, 2003,51(1): 91-112.

[9] 樊綱,王小鲁,朱恒鹏. 中国市场化指数:各地区市场化相对进程2011年报告[R].北京:经济科学出版社,2011.

[10]申广军,陈斌开,杨汝岱. 减税能否提振中国经济——基于中国增值税改革的实证研究[J].经济研究,2016(11):70-82.

[11]张伦俊,李淑萍. 规模以上工业企业的行业税负研究[J].统计研究,2012(2):66-72.

[12]孙玉栋. 我国主体税种税收负担的实证分析[J].税务研究,2006(11):11-17.

[13]王玮. 税收学原理[M].北京:清华大学出版社,2012:309-310.

[14]张璇,刘贝贝,胡颖. 吃喝腐败、税收寻租与企业成长——来自中国企业的经验证据[J].南方经济,2016(11):1-21.

[15]Staiger D,Stock J. Instrumental Variables Regression with Weak Instruments[J].Econometrica,1997,65(3):557-586.

(责任编辑:周正)

猜你喜欢

三联生活周刊(2018年34期)2018-09-05

债券(2017年7期)2017-09-05

中国总会计师(2016年7期)2016-10-31

商业会计(2016年11期)2016-10-20

企业导报(2016年9期)2016-05-26

企业导报(2016年6期)2016-04-21