渐进还是快进?制度距离与企业国际化速度

2020-10-20 01:46葛菲贺小刚高禄

商业研究 2020年5期

葛菲 贺小刚 高禄

内容提要:制度环境是影响企业结构和行为的要素,制度距离对企业国际化选择至关重要。实证结果表明:随着制度距离的增加,制度环境变得更加难以识别,企业的国际化速度倾向于渐进式;从战略形成的角度来看,企业所有制性质是关键因素,随着制度距离增加,民营企业相比国有企业更倾向于加快国际化步伐;在有双边投资协定保障的情况下,随着制度距离顺差增加,国有企业相比民营企业更容易加快进入海外市场的步伐。检验结果体现出国际化阶段理论表达的特征,在考虑调节机制的情况下又符合国际创业理论蕴含的观点;研究结论有助于提高对企业行为的认识,对理解全面发展期的中国企业的“走出去”问题具有实践价值和理论意义。

关键词:制度距离;国际化速度;渐进;快进

中图分类号:F272 文献标识码:A 文章编号:1001-148X(2020)05-0077-10

企业的国际化战略是国家经济增长和发展的必由之路,其中国际化速度是企业国际战略的关键。传统的国际化阶段观点认为,企业的国际进程是演变的过程,具有承诺权变和体验式学习的路径依赖[1],这种学习式的路径是内部流程和外部环境共同作用的结果。与阶段理论一致,创业理论同样着眼于企业面对环境变化时的反应,企业战略通常是由环境施加的结果,这种强加的策略可以直接迫使组织选择行动模式[2]。根据制度理论,制度环境是影响企业结构和行为的关键因素,企业选择渐进还是快进的模式极大地取决于不同的制度环境。不同国家和地域的制度框架各有特点,这种差异性可能会增加市场的刚度,影响创业者的战略反应,进而影响企业的国际进程。

一、理论分析与研究假设

(一)制度距离:影响国际化速度的重要因素

研究文献在不同的社会语境中分析了不同的制度变量,如国家政策、知识产权保护和腐败等对企业对外直接投资策略的影响,Chahabadi(2016)[3]把制度作为调节变量,认为制度力量在企业国际化方面发挥着重要的调节作用。

Kostova(1999)[4]定义制度距离为母国和东道国在制度上存在的差距,其中重要的限制是隔离相关调控政策、规范和认知行为等。距离越大,制度变得更加难以识别,企业将会面临更多的不确定和风险[5]。参照母国的制度环境与东道国进行比较,按照“距离”的方向性分为顺差和逆差,制度距离顺差表示东道国的制度环境更加优质,制度距离逆差表示东道国的制度环境相对劣质。制度距离已被用于研究国际化企业在不同国家进行投资时所面临的挑战,学者们从制度相似性、法律规则以及腐败等方面阐释了制度距离对国际投资的影响。同时,制度距离是国际进入战略的重要决定因素,国际商务研究集中在对进入模式的探讨[6],例如绿地还是并购,合资还是独资等等,然而没有研究从国际进程的角度对不同性质的企业进行系统地分析,本文认为渐进还是快进的企业国际化速度是关键的战略选择,制度距离对这种选择有着至关重要的作用。

(二)制度距离的作用

正式和非正式制度是制度构成的两个方面。正式制度是法律和监管体系强加的正式规则,非正式制度是社会规范和集体认知[7],二者相互补充,构成一个完整的制度体系,但是对企业行为具有不同的作用机制。具体表现在:

第一,正式制度距离。Kostova和Zaheer(1999)[5]指出,正式制度通常被形式化,容易观察、解释和理解,企业可以通过符合东道国正式制度的行为获得外部合法性。制度距离顺差意味着对标准化和模仿的接受程度较低,特别是对高新技术产品有严格的管制,例如2016-2018年发生在美国的中兴事件,体现了在制度距离顺差环境中自主创新和核心技术的重要性,需要企业更多的投入以开发新产品或服务,以免受东道国因对高新技术产品管制而使企业产生无法承受之重。鲁桐(2000)[8]通过对进入英国市场的中国企业进行的调研中发现,绝大部分中国企业国际化的初期阶段都采取设立代表处的方式进行试探性投资,能够成功进行国际化的中国企业初始投资都较小,偏好渐进式的发展模式。

制度距离逆差意味着具有较低监管水平的国家或地区,法律法规变化频繁,执法更具有随意性,制度缺失降低组织的灵活性并且提高战略实施的成本[9]。企业将面临更多的合法性问题,例如劳动力市场,制度不完善导致企业更大程度上依靠“关系”合约,而不是正式的合同[2],很大程度上降低企业解雇员工的能力,以及重新配置劳动力资源的能力。同时,这些契约很难停止,可能会破坏信任关系,甚至企业声誉。因此,企业需要投入更多的资源发展防御性战略,这种转移可以消耗企业旨在实现其他经营性目标的活动。

许多研究者還认为,距离可以创造机会。例如Du(2009)[10]认为,国内制度环境不一定有利于各种企业活动,制度距离实际上是可能的机会,国际化企业从中进行制度套利。但是无论是较高还是较低的监管框架,套利都需要规避严格的或者变化迅速的监管条例,要耗费企业的巨大内力。

第二,非正式制度距离。非正式制度有一个主要的文化背景来描述信任、协作、身份和从属等行为模式,社会认可的行为模式和行为规范都嵌入在文化和意识形态中[11]。无论在制度距离顺差还是逆差的环境中,形态意识差异较大会增加决策者主观感觉的不确定性,不同组织各种需求的相互冲突以及企业和社会之间的内在差异性,将导致信息不对称。信息不对称增加了与当地政府、合作者、消费者等利益相关者建立信任关系的时间,从而妨碍商务活动的开展和网络关系的形成,可能会迫使企业重新评估进入承诺,进而影响企业的国际化速度。

非正式制度距离增加国际市场的代理成本。为了提高控制和协调的有效性以及实现管理的目标,实力强的企业可以利用他们现有的资源聘请东道国员工,但是许多企业都存在缺乏处理日益多样化的劳动力问题的知识和能力,特别是高层管理人员的监控成本高昂,代理人的机会主义难以控制,企业会倾向于以增加时间和资源的方式来克服距离障碍。基于上述分析,本文得到以下假设:

假设1:制度距离越大,无论顺差还是逆差,企业的国际化速度越倾向于渐进式。

(三)企业所有制性质的调节作用

按照所有制性质把企业分为国有企业和民营企业,二者之间的差异导致了不同的行为模式。

第一,资源支持。国有企业的性质取决于其所依赖的政府层面,持有的国家资本对国有企业的国际化节奏具有积极的影响[12]。国有企业往往可以优先获得金融机构的贷款支持、财政补贴以及税收优惠等[13],能够快速弥补制度距离增大带来的资源障碍。但是同时,国有企业的典型特征是政府的积极参与,可以被视为国家支持的国际化战略[14]。正是由于国有企业的这种特征,在制度距离顺差的地区更容易使东道国提高警惕性,并且可能遭遇东道国相当大的政治阻力[15]。同时,制度距离顺差的国家通常意味着先进的知识和高密度的战略资产,制度距离逆差的国家通常具有丰富的自然资源可用性[16],这都吸引着对先进资本和战略资源具有较高寻求动机的国有企业,但是这些资产和资源的获取具有很强的排他性,例如2018年6月美国众议院投票通过的《外资投资风险审查现代化法案》(FIRRMA),强调对外国国有企业和国有资本的严苛审查,包括设定国有企业收购的具体要素,并购美国敏感资产必须提交个人在母国军队和政府部门服务的历史信息①,等等。因此,国有企业的国际化速度将受到限制。

相比国有企业,面对制度距离带来的挑战,民营企业面临更大的资源稀缺性和依赖性,不能分散响应制度风险,但是国际化阶段理论表明,正是由于缺乏金融资源支持,民营企业能够直接对国际商业活动进行定位[17],还有观点认为,企业经营阻力受企业所在地区正式制度约束的强度影响[18],很多民营企业需要规避国内法规的约束被推到海外,例如由于国内严格的环保规制驱使企业迅速转移到国际市场,这意味着制度距离的增加可能使追求利润和效率为主的民营企业更倾向于相对快速的国际化模式。

第二,组织灵活性。民营企业规模较小,控制权和决策权更加集中和一致,拥有更大的自主权,相比国有企业具有更高的组织灵活性和市场敏感性[19],随着制度距离的增加,其产生的不确定性使企业为了生存可以及时调整战略方向,而国有企业调整相对缓慢。同时,国有企业由于所有权背景和国家监督体系等因素,受到更多的政策约束,更倾向于让组织保持稳定的愿望,坚守国有资产的安全,例如2017年6月份,中国财政部颁布《国企境外投资财务管理办法》,明确了企业境外投资的事前、事中、事后财务管理要求,强调了全过程管理②,因此无论在制度距离逆差还是制度距离顺差的地区,国有企业会更加谨慎,步伐会放缓。基于上述分析,本文得到以下假设:

假设2:随着制度距离增加,无论顺差还是逆差,民营企业的国际化速度相比国有企业会更加快速。

(四)双边投资协定的调节作用

双边投资协定主要涉及投资者保护,包括资产保护、投资者待遇和政治风险保证等,可以促进国际私人投资活动的发展。“距离”会增加制度间的不对称,不对称影响资源的获得和利用,双边投资协定能够适度响应制度差距较大环境中的经营,用于匹配不对称环境中的安全需求,可以解释制度环境所导致的国际业务及其结果[20]。

制度距离逆差环境中的法律制度不健全,“游戏规则”更加模糊[21]。双边投资协定在一定程度上可以缓和模糊规则的影响。同时,双边投资协定可以反映两国的双边关系,Li和Liang(2012)[22]认为风险环境对中国投资者具有吸引作用,但并不是因为他们的风险偏好,而是因为良好政治关系的结果。此外,距离逆差通常意味着自然资源禀赋,因而在双边投资协定的保障下,国有企业相比民营企业可能会采取更为快速的进入方式。

制度距离顺差环境具有完善的法律和政府法规,“游戏规则”更加明确[21],双边投资协定可以缓和国有企业在东道国的政治敏感性,使企业的外部合法性更容易实现,为国有企业在制度距离顺差地区从事经营活动减少适应成本等负面影响提供前提,促进企业缩短进程。而对于民营企业,制度距离顺差环境本身具有完备的市场保护,相比对于国有企业的作用,双边投资协定对于民营企业的作用会较小,基于上述分析,本文得到以下假设:

二、数据、模型与变量

(一)样本选择与数据来源

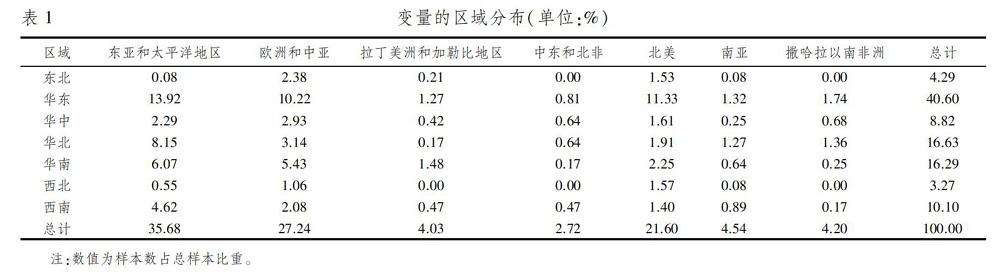

本文根据中国沪深A股上市公司数据对研究的问题进行分析。数据来源具有多样性,企业层面的变量主要通过国泰安数据库进行搜集整理,同时通过上市公司年度报告以及巨潮、新浪等财经网站进行了补充。宏观层面变量通过美国传统基金会与《华尔街日报》、世界银行、全球竞争力报告以及相关网站等方式获得。基于研究的目标,删除以下不适合进行研究的样本:(1)外资控股的不足以反映中国企业行为的公司;(2)注册地为开曼群岛、维尔京群岛、泽西岛、百慕大群岛和萨摩亚等地区的企业,这些离岸注册地,其主要作用是避税,以及使企业能够在第三国运营时获得融资便利等投资优惠,不符合文中东道国的意义;(3)注册地为中国香港的企业,无法对其避税、“返程”等行为进行判断;(4)未开展实质性业务的海外分支样本。为了避免受到行業垄断因素的影响,本文根据中国证监会2012版行业分类名称行业代码B进行分类,采取保留行业内企业个数大于5个样本的做法。根据中国行政区域划分标准分为东北地区等七大区域,其中华东地区占比最高为40.60%。研究样本涉及70个国家,根据世界银行界定的区域,样本主要分布于东亚和太平洋地区,占比为35.68%,中东地区和非洲占比较少(见表1)。因为工业企业的组织行为能够更加深刻地反映本文的研究意图,因此对母公司所属的行业依据中国证监会2012版行业分类名称进行了分类,选取工业企业作为研究样本。

(二)变量与测量

1.因变量:国际化速度(SL),渐进式和快进式

因为研究目的是评估分析中国企业的国际化速度,而且这种策略偏向的是一种过程或者阶段,因此根据Johanson和Paul(1975)[23]确定的国际化企业四阶段对企业进程分类,这四个阶段为不定期出口活动、通过独立代理的出口、设立外资销售子公司和国外制造工厂的建立,由于不定期出口和通过独立代理的出口的数据无法具体进行区分,因此统一为企业出口。最终企业层面的数据用出口和设立海外子公司表示,出口作为第一阶段;根据企业的主营业务范围描述,把从事销售、采购、销售服务支持、投资和工程承包业务的海外子公司归为第二阶段“设立外资销售子公司”;把设立国外制造工厂,包括研发中心,归为第三阶段“国外制造工厂的建立”。数据来自上市公司年报。

具体实证分析当中,根据因变量的性质,分为渐进式和快进式。渐进式模式用1表示,包括三种情况:只处于第一阶段,经过第一阶段进入第二阶段,以及经过第一阶段和第二阶段进入第三阶段;快进式模式用0表示,包括渐进式模式之外的所有情况,具体为从第一阶段跨越到第三阶段,从第二阶段进入到第三阶段,只有第二或者第三阶段。因为有部分企业在相同的东道国中设立的不同海外分支机构具有相同的企业属性以及国际化模式,为了防止干扰,将这部分样本进行了删除。

2.自变量:制度距离(ID)

正式制度距离主要是指两国在法律、法规等方面的差距。研究中采用《华尔街日报》和美国传统基金会发布的全球权威的经济自由指数,该指数用来衡量一个国家或地区商业活动的自由,是评价市场化程度的重要指标,包括商业自由、贸易自由、财政自由、政府规模、货币自由、投资自由、金融自由、财产权、免受腐败和劳动自由十个不同方面的测度。

非正式制度使用全球竞争力报告数据进行测量。全球竞争力报告涉及的调查范围非常广泛,在很多国际商业研究中用来衡量国家制度的差异和有关国家竞争力的具体问题[24]。非正式制度是组织在实践中形成的价值观和信仰等[25],因此使用企业伦理行为、审计和报告标准强度、公司董事会有效性、管理教育质量、专业研究和培训服务的本地可用性五个项目来衡量非正式制度距离[26]。

在此对正式和非正式的制度环境进行综合测量,使用聚合指数构建制度距离。由于很多衡量制度的变量之间的相关性可能较高,如衡量金融发展和投资发展的指标,可能导致多重共线性问题的干扰,因此在实证分析中采用聚合指标代替多个个体变量。制度距离的测量采用Kogut和Singh(1988)[27]的方法,该方法应用于许多企业国际化的研究当中[26]。本文中构建的制度距离包含15个维度,计算公式为:

3.调节变量

企业所有制性质(SOP)。海外子公司所属母公司的所有制性质,民营企业为1,国有企业为0,数据来自上市公司年报[26]。

双边投资协定(BIT)。中国和东道国经济体之间的双边投资协定。双边投资协定被视为一种防范投资风险的保证,可能代表对企业的一种激励[28],数据来自商务部网站。

4.控制变量

国际化速度需要考虑来自不同国家、不同行业以及不同企业层次的数据结构,需要一个多层次的分析,以避免有偏的统计结果。根据相关文献,控制变量包括国家、行业和企业层面的变量。企业規模(SIZE),用母公司总资产进行衡量,取自然对数,数据来自国泰安数据库;企业寿命(LIFE),用企业年龄进行衡量,取自然对数,数据来自国泰安数据库;董事长兼任CEO(DEB),如果两职兼任为1,否则为0,数据来自国泰安数据库;两权分离程度(DSE),控制权与所有权之间的差值,数据来自国泰安数据库;海外分支注册资本(RGE),海外子公司注册资本,数据来自国泰安数据库;海外分支股权安排(FSA),母公司持有的海外分支的股份,数据来自国泰安数据库;东道国市场潜能(GDP),用世界银行发布的东道国人均GDP增长率衡量;地理距离(DLJ),用母国和东道国国地理位置的绝对差距表示,数据来自CEPII;东道国开放度(FDI),用外国直接投资净流入占GDP的比重表示,数据来自世界银行;东道国资源禀赋(RAN),东道国矿石及金属进口占商品进口的比重作为自然资源的代理变量,数据来自世界银行;东道国创业时间(TAR),在东道国的创业时间,数据来自全球竞争力报告;东道国经济稳定性(INF),用实际利率作为经济稳定指标的代理变量,数据来自世界银行;年份虚拟变量,控制时间上的变化对企业渐进或是快进模式可能造成的影响;地区虚拟变量,根据中国行政区域划分标准生成地区虚拟变量。

(三)模型设定

借鉴Chen(2008)[29]的方法对制度距离进行截尾处理,待检验的模型如下所示:

(四)描述性统计与相关性分析结果

首先,对主要的连续变量在1%水平上进行了缩尾处理;模型中的所有变量,包括被自变量、因变量和控制变量,进行方差膨胀因子(VIF)的诊断,得到的值均在可接受的范围内,模型中变量的VIF最高值为7.17,整个模型VIF均值为2.84,可以保证模型估计是无偏的和一致的。数据集涵盖了从2008到2017年的数据,样本基期为2007-2016年,根据因变量的特点,使用Probit模型进行估计,逻辑回归用来分析面向估计事件发生的概率,广泛应用于进入模式研究[24],由于WHITE检验结果显示存在异方差问题,因此为了避免异方差可能造成的估计偏误,回归中使用异方差稳健标准误方法进行分析。实证分析使用Stata15.1,表3为变量相关性分析及描述性统计。表4列示了总样本的回归结果,所有模型均没有列出年份和地区虚拟变量的回归结果。

三、检验结果与讨论

(一)总样本分析

表4为总样本回归结果,显示了母国和东道国之间的制度距离对企业选择渐进还是快进的国际化速度的可能性预测,其中制度距离逆差的检验中,制度距离取绝对值,正值表示逆差距离的增加。总样本模型2中可以看出,制度距离顺差(K1ID)的回归系数显著为正(beta=0.1074,p<0.05),说明当距离顺差增加,企业更倾向于渐进式模式。在制度距离逆差的考察中,距离逆差(K2ID)的回归系数显著为正(beta=1.4200,p<0.01),说明当距离逆差增加,企业同样倾向于渐进式模式,假设1得到支持。

企业所有制性质的调节效应在表4中的模型3进行检验,交互项(K1ID×SOP)的系数显著为负(beta=-0.1783,p<0.01),说明相比国有企业,制度距离顺差增加促使民营企业更倾向选择快速的模式。交互项(K2ID×SOP)的系数同样显著为负(beta=-2.0396,p<0.1),说明相比国有企业,制度距离逆差增加同样会使民营企业更倾向于选择快速的模式。结果支持假设2。

从表4中总样本回归的模型5看出,距离顺差环境中二次交互项(K1ID×SOP×BIT)的系数显著为正(beta=0.4993,p<0.05),距离逆差的检验结果不显著,说明在有双边投资协定的情况下,制度距离顺差增加,相比国有企业,民营企业更倾向于渐进式,制度距离逆差的情况下不显著,结果部分支持假设3。

(二)稳健性检验

为了验证模型的稳健性,通过以下方式进行检验:

1.更换制度距离的评估指标

世界治理指标涵盖发达国家和发展中国家关于公民、专家和企业的大量调查,在考察制度环境的研究中,很多学者使用世界银行的治理指标[30]。该指标涉及六个制度方面的综合衡量,包含话语权和问责制、政府效率、政治稳定性和无暴力、法治和腐败控制以及监管质量,在此用治理指标构建制度距离,制度距离的测量使用Kogut和Singh(1988)[27]的计算方法。

2.更换检验方法

四、结论与启示

国际化阶段理论和国际创业理论提供了一个强大的框架来分析随时间推移的国际化业务选择,企业战略实施受制度环境影响,制度距离是影响企业国际化速度的关键因素。研究结果认为,总体上来看,随着制度距离增加,企业国际化都倾向于渐进式;制度距离的方向和大小对不同所有制性质企业的作用不同,随着制度距离增加,民营企业相比国有企业快速国际化的意愿更强烈;在有双边投资协定的情况下,随着制度距离顺差增加,国有企业更容易加快海外进入的步伐。

企业在不同制度距离的作用下分别表现出国际化阶段理论和国际创业理论支持的结果,这种环境适应性有助于发现、执行、评估和开发国际化机会。从企业总体表现出的行为特点来看,实证分析结果进一步验证了前期学者的观点,但由于前期研究缺乏对企业更深一层的分析,本文的结果具有鲜明的创新性,有助于提高对企业行为的认识。

民营企业面对“距离”导致的不确定因素,能够体现出更多的创业精神。任何商业组织,无论年龄、规模或者性质,创业精神是其在竞争和变化加剧的市场环境中取得持续经营和长期成功的根本要素。为了保护和激发企业的国际创业动力,应该积极构建和营造有效的法律制度和稳定的公共秩序,促进交易的安全,激发各类市场主体的活力,鼓励企业迈开步伐“走出去”。

国有企业更加需要对制度环境的不确定性和风险性进行不断评估和提高认知,例如近期美国特朗普政府对中国战略发生根本性调整,依靠《外资投资风险审查现代化法案》(FIRRMA)立法增强美国外资投资委员会(CFIUS)的权限,尤其是其中涉及增加國有企业交易安全审查等内容③,因此,特别需要分析国有企业在国际进程中表现出的特点,帮助国有资本在决策的灵活性和安全性上找到新的平衡,进一步发挥国有企业在国际市场中的导向作用。

长期的管理研究指出高度致力于一个给定的策略,分配更多的资源并且努力确保所选择的国际化路径最终可能成功。但是,一个必要的前提是制度距离要小,才可能实现资源的直接转移。对于更大的距离,容易引发的诸多障碍可能会导致组织僵化,企业虽然可以考虑增加前期的信息搜索力度减少后期进入调整的可能性,但是需要足够的时间去适应一个给定的东道国制度,进而影响国际化承诺和国际化速度。因此,为了弥补“距离”,组织选择的路径必须符合制度要求以确保在新情境下的成功。

自1978年以来,中国旨在发展一个自由的市场经济,以出口为导向的发展战略取代了中国传统的内向型进口替代政策。随着“走出去”战略的提出,中国企业海外资本开始建立。企业“走出去”是一个过程,在这个过程中的企业实践是国际化阶段理论和国际创业理论支持的成果。2018年8月中国贸促会研究院发布《中国对外直接投资战略研究报告》认为“中国‘走出去战略与管理体系不断调整,对外直接投资正处于历史最好时期”。无论是国有企业还是民营企业“走出去”都有着无限的国际战略机遇,企业在这个过程中特别需要注意不同国家制度之间的分歧,遵守东道国规则及其信念系统获得合法性,因为偏差意味着更加昂贵的代价。

注释:

① http://www.sohu.com/a/214184853_468736.

② http://www.sohu.com/a/223223614_481760.

③ https://www.sohu.com/a/224462328_284463.

参考文献:

[1] Johanson J.,Vahlne J E. The Uppsala Internationalization Process Model Revisited: From Liability of Foreignness to Liability of Outsidership[J].Journal of International Business Studies,2009,40(9):1411-1431.

[2] Santangel G D.,Meyer K E. Extending the Internationalization Process Model: Increases and Decreases of MNE Commitment in Emerging Economies[J].Journal of International Business Studies,2011,42(7):894-909.

[3] Chahabadi D. Internationalization of Firms: Antecedents,Speed,and Performance Implications[D].Georg-August-Universitt Gttingen,2016.

[4] Kostova T. Transnational Transfer of Strategic Organizational Practices: A Contextual Perspective[J].Academy of Management Review,1999,24(2): 308-324.

[5] Kostova T.,Zaheer S.Organizational Legitimacy under Conditions of Complexity: The Case of the Multinational Enterprise [J].Academy of Management Review,1999,24(1):64-81.

[6] Hernández V.,Nieto M J. The Effect of the Magnitude and Direction of Institutional Distance on the Choice of International Entry Modes[J].Journal of World Business,2015,50(1):122-132.

[7] Scott W R. Organizations: Rational,Natural,and Open Systems [M].Prentice Hall,Upper Saddler River,NJ,2003.

[8] 鲁桐.企业国际化阶段、测量方法及案例研究[J].世界经济,2000(3):9-18.

[9] Dikova D.,Sahib P R.,Witteloostuijn A V. Cross-Border Acquisition Abandonment and Completion: The Effect of Institutional Differences and Organizational Learning in the International Business Service Industry,1981-2001[J].Journal of International Business Studies,2010,41(2):223-245.

[10]Du Y. Institutional Distance and Location Choice of Multinational Enterprises[D].Singapore Management University,2009.

[11]Peng M W. Institutional Transitions and Strategic Choices[J].Academy of Management Review,2003,28(2): 275-296.

[12]Chen H.,Li X.,Zeng S.,et al. Does State Capitalism Matter in Firm Internationalization? Pace,Rhythm,Location Choice,and Product Diversity[J].Management Decision,2016,54(6):1320-1342.

[13]Cui L.,Jiang F. State Ownership Effect on Firms′ FDI Ownership Decisions Under Institutional Pressure: A Study of Chinese Outward-Investing Firms[J].Journal of International Business Studies,2012,43(3):264-284.

[14]Rui H.,Yip G S. Foreign Acquisitions by Chinese Firms: A Strategic Intent Perspective[J].Journal of World Business,2008,43(2):213-226.

[15]Meyer K E.,Ding Y.,Li J.,et al. Overcoming Distrust: How State-owned Enterprises Adapt Their Foreign Entries to Institutional Pressures Abroad[J].Journal of International Business Studies,2014,45(8):1005-1028.

[16]Dunning J H. Globalization and the New Geography of Foreign Direct Investment[J].Oxford Development Studies,1998,26(1):47-69.

[17]Wright M.,Westhead P.,Ucbasaran D. The Internationalization of SMEs and International Entrepreneurship: A Critique and Policy Implications [J].Regional Studies,2007,41(7):1013-1030.

[18]李新春,肖宵.制度逃離还是创新驱动?——制度约束与民营企业的对外直接投资[J].管理世界,2017(10):99-112.

[19]杨洋,魏江,罗来军.谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调节效应[J].管理世界,2015(1):75-86.

[20]宗芳宇,路江涌,武常岐.双边投资协定、制度环境和企业对外直接投资区位选择[J].经济研究,2012(5):71-82.

[21]Li S.,Filer L. The Effects of the Governance Environment on the Choice of Investment Mode and the Strategic Implications[J].Journal of World Business,2007,42(1):80-98.

[22]Li Q.,Liang G. Political Relations and Chinese Outbound Direct Investment: Evidence from Firm- and Dyadic-level Tests [D].RCCPB Working Papers.2012.

[23]Johanson J.,Wiedersheim P F. The Internationalization of the Firm-Four Swedish Cases[J].Journal of Management Studies,1975,12(3):305-323.

[24]Xu D.,Pan Y.,Beamish P W. The Effect of Regulative and Normative Distances on MNE Ownership and Expatriate Strategies [J].Management International Review,2004,44(3): 285-307.

[25]North DC.Institutions,Institutional Change and Economic Performance: Institutions[J].Journal of Economic Behavior & Organization,1990,18(1):142-144.

[26]葛菲,贺小刚.生产制造还是资本投资?中国工业企业国际创业资本的流向——基于制度距离的解释[J].管理世界,2017(11): 112-124.

[27]Kogut B.,Singh H. The Effect of National Culture on the Choice of Entry Mode[J].Journal of International Business Studies,1988,19(3):411-432.

[28]Dixit A.,Governance,Development,and Foreign Direct Investment[Z].European University Institute. Max Weber lecture series,2012.

[29]Chen W R. Determinants of Firms′ Backward- and Forward-Looking R&D Search Behavior[J].Organization Science,2008,19(4):609-622.

[30]王永欽,杜巨澜,王凯.中国对外直接投资区位选择的决定因素:制度、税负和资源禀赋[J].经济研究,2014(12):126-142.