交叉上市能提升投资-股价敏感性吗?

2020-10-20 01:46王译晗汪振坤

商业研究 2020年6期

关键词:投资

王译晗 汪振坤

内容提要:本文利用股改后近十年的中国上市公司数据分析交叉上市对投资-股价敏感性的影响。研究发现,实现A+H交叉上市能够提升公司的投资-股价敏感性,说明交叉上市后公司管理层可以从股价中获得更多有助于评估投资决策的相关信息,这一结论符合管理学习假说。进一步考虑从股价到投资的信号传递作用,发現A+H交叉上市对投资-股价敏感性的影响在机构持股比例高、分析师关注度高以及股价信息含量高的企业组中更为显著。根据管理者的学习能力假说,高管团队总体的任职时间越长,交叉上市后企业投资对股价越为敏感。

关键词:交叉上市;投资-股价敏感性;管理学习假说;股价信息含量

中图分类号:F272文献标识码:A文章编号:1001-148X(2020)06-0116-10

一、引言

20世纪90年代,首批内地国有企业赴港实现A股与H股交叉上市(cross-listing),这一策略体现了中国政府良好的“绑定”意愿:不仅筹集了资本,而且通过绑定相对成熟的资本市场法律环境与监管体制,使得国有企业尽快建立现代企业制度,完善公司治理结构。到21世纪初,面对国有资产流失和国内资本市场边缘化,国资委要求大型国有企业回归A股,促使大量大型蓝筹H股公司回归A股完成交叉上市。不论是走出去还是返回来,中国的交叉上市企业往往需要在完成自身的经济目标之外,承担额外的——例如股份制改革、稳定A股市场等——政策性负担。但与之相关的研究指出,中国的交叉上市公司并没有实现投资效率的改善,抑或是公司价值的提升(Busabaetal.,2015),这些经济后果无法用“绑定”假说来解释。由于中国先H股后A股交叉上市公司承担了政府干预带来的政策性负担,可能导致其投资与经营扭曲(覃家琦和邵新建,2015,2016)。但不可否认的是,在改革的大背景下,国有企业改革的目标基本实现,中国初步建立了市场经济体制。党的十八大以来,中国的资本市场基础制度逐渐完备,依法监管不断加强,沪港通和深港通开启,内地证券市场与香港市场实现互联互通。那么,中国的交叉上市公司是否依然表现为政策干预下的经营扭曲?除了“绑定”良好的治理体制以外,交叉上市公司与A股上市公司相比是否还具有其他优势?

二、文献回顾与理论分析

(一)交叉上市带来信息环境的改善

有效市场理论(EMH)认为,信息的获取是无成本的且管理者和资本市场参与者的信息集是相同的。然而事实上,信息披露是有成本的,管理者或者控股股东很可能比资本市场上的投资人拥有更多的内部信息。这种情况下,管理人员和资本市场的参与者之间就存在着信息不对称的问题;那么在不同的证券交易所实现交叉上市,就可以从一定程度上缓解资本市场中的信息不对称、改善信息环境。例如,交叉上市的投资者认知假说、信息披露假说和绑定假说等都假定交叉上市能够提升投资者对公司股票的熟悉程度,降低投资者的信息成本,提升信息披露水平和投资者保护水平(Coffee,1999,2002;Stulz,1999)。

首先,交叉上市能够增加媒体和分析师的关注度。Langetal.(2003)、LeeandValero(2010)都发现公司在美实现交叉上市后分析师覆盖率和分析师预测准确性都有显著上升;Bakeretal.(2002)通过比较在纽约证券交易所和伦敦证券交易所进行交叉上市的公司数据后指出,分析师数量和媒体报道数量均有增加,且在纽交所实现交叉上市比在伦敦上市带来的增幅更为显著;Abdallah(2008)的实证研究则支持在英国进行交叉上市后的分析师覆盖率和预测准确率均有显著提升,而这一结果对于美国的三个证券交易市场却不显著。董秀良等(2016)的研究表明A+H交叉上市比纯A股公司的证券分析师盈余预测准确度更高,另外,先A股后H股上市的公司在实现交叉上市后分析师预测准确度有显著提升,而对于先H股后A股上市的公司而言这一结果不成立。

其次,交叉上市能够提升信息披露水平,降低信息不对称。Khannaetal.(2004)使用标准普尔的信息披露分数度量信息披露水平,指出美国的交叉上市公司比非交叉上市公司的信息披露水平高。Baileyetal.(2006)的研究显示,公司在美国实现交叉上市后,发布盈余公告引起的股价回报和交易量出现明显上涨,这与市场流动性、所有权或交易场所的变化无关,而是由公司层面信息披露环境的变化引起的。在ChemmanurandFulghieri(2006)的模型中,交叉上市公司向各地投资者披露的信息更多,会带来投资者成本的降低且获利更多。FernandesandFerreira(2008)检验了在美交叉上市公司的股价信息含量,发现这些公司的股价信息含量比其他非美公司的高;同时,来自发达资本市场的公司在完成交叉上市后股价信息含量增加,而来自新兴经济体的公司其股价信息含量却降低了,这归因于分析师覆盖度的增加主导了对信息披露环境的正向作用。DoddandGilbert(2016)实证研究了美国交叉上市公司股票在母国的价格效率和信息不对称的变化,发现在美交叉上市能显著提升股票价格效率,改善公司在母国的信息环境。王亚星等(2012)以股票买卖价差衡量信息不对称风险,支持交叉上市会降低企业的信息不对称风险。周开国和周铭山(2014)以知情者交易概率度量信息不对称程度,发现公司在交叉上市后信息不对称的程度降低了,原因是市场上被揭露出来的公司层面信息更为充分。杨丹和高明华(2014)的研究则证实了较完善的监管环境使得上市公司更真实和及时地披露信息。

无论是基于媒体和分析师等声誉媒介的监督约束作用,还是基于双重监管、法律和信息披露的强制要求,以上理论与实证研究基本上支持了交叉上市能够改善信息环境的观点。

(二)交叉上市与投资-股价敏感性:管理学习假说

上文的文献探讨说明交叉上市能够带来信息环境的改善,并有实证研究指出交叉上市后股价信息含量有所增加(Fernandes&Ferreira,2008)。而从股价信息含量的角度出发,研究交叉上市如何影响企业投资行为开始于FoucaultandGehrig(2008)的理论模型。在他们的模型中,假定经理人在对未来投资机会进行价值评估时缺乏足够的信息,因而需要从股票市场中获取额外的信息。交叉上市使得企业获得来自资本市场参与者更多的关注,促使这些外部投资人挖掘更多公司层面的私有信息,这些信息会反映在股票价格中,导致股票价格中关于企业未来投资机会的信息含量增加。经理人对于公司增长机会或投资项目的评估在很大程度上会受其影响,此时经理人能够更准确地预估投资机会的未来现金流,据此调整投入资金的规模大小,从股价信息中获益;同时股东也会要求更高的回报率,因此会产生交叉上市“溢价”。FoucaultandGehrig(2008)的研究从股价对投资的信号传递角度——也被称为“信息渠道”——说明了交叉上市与企业投资决策之间的关系,并且从理论上推导出交叉上市公司的投资-股价敏感性更高。

随后,FoucaultandFrésard(2012)的实证研究验证了上述模型。他们的研究发现,在美上市公司在完成交叉上市后,投资-股价敏感性显著增加,而这种敏感性的提升并非来自公司治理、信息披露抑或融资约束,而是来自富含信息含量的股价。交叉上市使得经理人更加信赖股价,会从具有更多信息含量的股价中“学习”到外部的私有信息,因此富含信息含量的股价带来更高的投资-股价敏感性,因此也被称为“学习假说”(learninghypothesis)或者“管理学习”假说(manageriallearninghypothesis)。这意味着在交叉上市之后,股票价格中很可能包含了影响管理层决策的相关外部信息。然而从实证研究的角度来看,股价能否提供管理层未知且有价值的信息是很难验证的,管理层内部的已知信息也无法获取。实证研究可验证的是交叉上市能够提升公司的投资-股价敏感性。其中的逻辑是:为了实现价值最大化,公司管理层在预测某项投资项目的未来现金流时应当使用所有可获得的相关信息。也就是说,管理层决策不止依赖已知私有信息,也会评估股价中的信息含量,因为外部投资者也会将其获得的信息体现在股价中。已有实证研究也给出了经理人在进行投资决策时会从股价中学习的经验证据(Bakke&Whited,2010;Chenetal.,2007)。交叉上市之后因为信息环境的改善使得股价中的私有信息更多,公司经理人也能从中学习以辅助投资决策。因此,交叉上市公司的资本支出应对股票价格有一定的敏感性。

Foucault等学者提出基于信息渠道的管理学习假说后,亦有其他学者对其进行实证检验。Kusnadi(2015)针对在美交叉上市公司进行的研究证实,在控制了国家层面的制度特征、交叉上市类型、交叉上市决策的内生性后,发现交叉上市公司的现金持有-股价敏感性显著高于非交叉上市公司,这一敏感性在股价信息含量丰富的交叉上市公司中增加得更为明显。GhadhabandHellara(2016)使用全球交叉上市公司样本,指出交叉上市公司“溢价”不能使用绑定假说进行解释,而是源于股价信息含量的提升。AbdallahandAbdallah(2017)研究了交叉上市公司关于并购的相关投资决策,发现经理人会关注并购信息发布前后的股价波动,这种波动带来的股价信息含量的提升使得公司价值更高;同时,那些来自投资者保护更好的国家的经理人会更关注市场中的价格信号。陈培如和田存志(2013)通过对A股交叉上市公司进行实证研究后认为,交叉上市能够提升公司的股价信息含量,并通过提高公司的股价信息含量进而提升公司价值。覃家琦和邵新建(2015)使用2007-2011年先H股后A股交叉上市公司为样本,发现这类企业因为受到过多的政府干预而导致资本配置效率更低,其投资-股价敏感性也是显著降低的。从中国的实证研究来看,由于交叉上市顺序不同导致实证结论亦有所差别。

随着改革开放的不断深入与中国证券市场的逐步开放,近期的实证研究显示,中国的股权分置改革完成以后,A股股价中的私人信息显著提高了上市公司的投资-股价敏感性,而在股改前并不存在,这说明中国上市公司的投资会对股价中的信息做出反映(反馈效应),中国股市的信息效率有所提高(于丽峰等,2014);另外,“沪港通”的开启也有助于提升股票价格对资源配置的引导作用(钟覃琳和陆正飞,2018)。交叉上市公司获得更多外部投资者的关注,他们可能会挖掘出一些公司经理人未知的私人信息,包括公司产品的未来需求、竞争对手的动向和行业发展前景等,这些信息通过外部投资者的交易反映在股票价格中,因此,股价中关于公司层面的信息含量会增加。无论这类信息通过股价对公司未来投资机会给出正面或负面的反馈,公司投资对价格信号应具备一定的敏感性。基于以上文献探讨和理论分析,本文提出假设:

H1:交叉上市能够提升上市公司投资-股价敏感性。

进一步地,从管理学习假说的相关论述中,本文提取出两个角度解析交叉上市对投资-股价敏感性的影响。首先是信息渠道:管理学习假说认为交叉上市促使更多的外部投资人挖掘公司经理人未知的私有信息,这些信息反映在股票价格中致使股价中的信息含量增加。因此,市场中的信息处理效率在交叉上市影响投资-股价敏感性过程中起到重要作用。例如,机构投资者和分析师等往往具有特定的信息渠道和专业优势,他们的交易使得市场信息更快的融入股票价格中(Boehmer&Kelley,2009)。對于机构比例持股较高、分析师和研报关注度较高的公司来说,其股价中也融入了更多的私人信息,其中包含对经理人投资有益的信息也更多,交叉上市对投资-股价敏感性的影响就越强。另外,股价的信息含量越高,说明股价中包含的公司层面的信息越多,则管理层也可从中获取更多信息来评估投资决策,交叉上市对投资-股价敏感性的影响也会越强。基于以上分析,本文提出假设:

H2a:交叉上市对投资-股价敏感性的影响在机构持股比例高的企业中更显著。

H2b:交叉上市对投资-股价敏感性的影响在分析师和研报关注度高的企业中更显著。

H2c:交叉上市对投资-股价敏感性的影响在股价信息含量高的企业中更显著。

其次是管理者的学习能力:管理者能从股价中学习到多少信息也与管理者的学习能力相关。随着公司高管任职时间的逐渐延长,他们的学习能力也会逐渐加强,因此更能从股价中提取出有助于公司投资决策的相关信息,交叉上市后公司投资对股价也会敏感。基于此,提出假设:

H3:公司高管任职时间越长,交叉上市对投资-股价敏感性的影响越显著。

三、研究设计

(一)样本选取与数据来源

本文利用2009-2017年间在中国沪深两市A股上市公司的相关数据,从CSMAR数据库中取得9年间20557个公司-年度观测值作为初始研究样本。选择数据起始年份为2009年的原因如下:一是2007年底股权分置改革基本完成之后相关的实证研究才验证了A股市场反馈效应的存在,二是规避了2008年全球金融危机的影响,三是A+H交叉上市公司2009年完成股权分置改革。本文对初始数据执行了如下剔除和筛选程序:(1)剔除ST公司和*ST公司样本,共计656个;(2)剔除金融行业样本,共计518个;(3)剔除资产负债率超过100%的公司样本,共计106个;(4)剔除主要财务指标缺失(自由现金流除外)的样本,共计755个。

经过以上处理,获得2009-2017年共18522组公司-年度非平衡面板数据,其中,同时发行A股和H股的样本517个;同时发行A股、B股和H股的样本9个;得到交叉上市样本共计526组。另外,由于部分指标需要取滞后一期,本文的样本实际是从2010年开始。最终使用2010-2017年2668家上市公司共计15762组公司-年份观测值。研究中进行数据处理、描述性统计、回归分析所使用的软件为Stata14.0。为避免异常值对回归过程的影响,本文对连续变量按上下1%的比例进行了Winsorize处理。

(二)计量模型和变量定义

为了考察交叉上市对投资-股价敏感性的影响,本文参照FoucaultandFrésard(2012)、于丽峰等(2014)、陈康和刘琦(2018)的方法,将基本的计量回归模型设定如下:

Ii,t=α0+β0Qi,t-1+β1CLi,t-1+β2CLi,t-1×Qi,t-1+Controls+YearFE+FirmFE+εi,t(1)

在模型(1)中,被解释变量企业投资(Ii,t)采用公司的资本支出除以年初总资产来度量。Qi,t-1是企业上一期的托宾Q值,用所有者权益市场价值加上总债务账面价值再除以总资产的账面价值计算得到。CL为企业是否交叉上市哑变量。在控制变量方面,模型中加入了公司规模、资产负债率、自由现金流、盈利能力、大股东持股比例等。另外,下角标i和t分别表示公司i和t年,ε表示误差项,模型中还控制了年份和公司个体的固定效应。根据这一模型,交叉上市(CLi,t-1=1)对投资-股价敏感性的边际影响则由下式给出:

Ii,tCLi,t-1=β1+β2×Qi,t-1(2)

从上文有关管理学习假说的理论分析可知,管理层可以从股价中学习到相关的外部信息。那么这些信息就存在正面和负面两种可能:若股价中传递的信息是正面的,公司投资可能升高;若股价中传递的信息是负面的,公司投资则可能降低。从理论推导中无法得知交叉上市后公司投资是升高或是降低;然而可以确定的是,交叉上市后,公司投资对于股价的敏感性应该有所提升。因此,模型中的系数β2应该显著为正,即符合管理学习假说,交叉上市后管理层能够从股价中学习相关信息并用于投资决策。

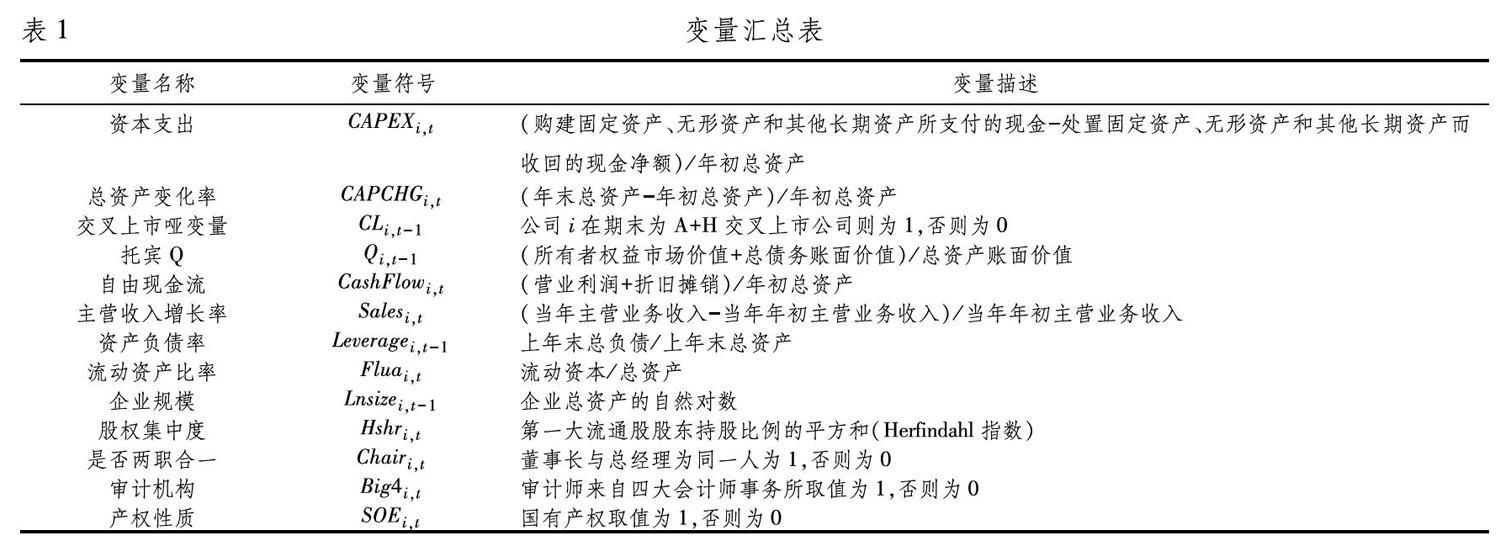

参照以往文献的做法,本文采用两种方式衡量企业投资。第一个指标直接衡量资本支出,由购建固定资产、无形资产和其他长期资产所支付的现金减去处置固定资产、无形资产和其他长期资产而收回的现金净额再除以年初总资产计算得到。第二个指标衡量总资产的变化率,由年末总资产减去年初总资产再除以年初总资产计算得到。关于其他变量的定义和描述等见表1。

四、实证分析

(一)描述性统计和相关性分析

表2报告了主要变量按CLi,t-1进行分组的描述性统计结果。CAPEX全样本均值为0.063,表明样本公司的平均资本支出占上年末总资产的6.3%左右。从均值上看,交叉上市样本(CLi,t-1=1)平均资本支出占比6.5%左右,略高于非交叉上市样本,这可能是由于交叉上市会带来用资成本的降低,毕竟交叉上市从本质上说属于一种融资行为。另外,交叉上市样本的资产规模均值为24.64,自由现金流占去年末总资产平均约为4.2%,均高于非交叉上市样本。从产权性质来看,交叉上市公司中国有企业占比较大;从审计机构来看,交叉上市公司的审计师大多来自四大会计师事务所。其他变量的描述性统计在两组之间差异不大,数值基本正常。

表3报告了主要变量的Spearman相关系数分析。结果显示主要变量的相关系数均小于0.5,说明模型没有严重的多重共线性。从相关系数矩阵大致判断,企业资本支出与自由现金流、主营业务收入增长率、流动资产比率等正相关,与杠杆率、股权集中度等负相关。具体的多元分析在下文详细说明。

(二)交叉上市与投资-股价敏感性

我们首先检验交叉上市对投资-股价敏感性的影响,即假设1。表4列示了模型(1)的回归结果,其中前两列中只放入CLi,t-1和Qi,t-1以及二者的交叉项;后两列中加入了公司特征和治理等控制变量。在所有的回归中,我们都控制了年度和公司個体的固定效应。

根据管理学习假说,本文认为交叉上市后股价中会增加影响管理层决策的相关外部信息,进而影响公司管理层的投资决策,因此交叉上市公司的资本支出对股价表现出一定的敏感性。从回归结果来看,无论是采用资本支出CAPEXi,t(第3列)还是总资产变化率CAPCHGi,t(第4列)来衡量企业投资,交叉项CLi,t-1×Qi,t-1的估计系数均至少在5%水平下显著为正。实现A+H交叉上市后企业投资对托宾Q更为敏感,即交叉上市后,股价中增加了能够影响企业投资决策的私人信息,因此投资-股价敏感性更高,假设1得证。

参照FoucaultandFrésard(2012)的实证研究方法,根据表4第3列中的实证结果,可以计算出中国交叉上市公司平均的投资-股敏感性的边际效应:β1+β2×Average(Q)=-0.0563+(0.0157×1.460)=-0.033。在这里我们发现与FoucaultandFrésard(2012)的结论——在美交叉上市公司平均的投资-股价敏感性比非交叉上市公司要高1.9%——不同,本文的计算结果为负值。这也从侧面佐证了现有关于中国交叉上市公司的“政府干预”假说相关论述。尽管如此,由于交叉项的系数显著为正,我们依然可以确定交叉上市增加了投资-股价敏感性。

除了关键解释变量以外,其他控制变量的符号也基本符合理论预期。公司资本支出与托宾Q值、自由现金流、营业增长率、流动资产比例、企业规模等正相关;与资产负债率、股权集中度等负相关。下文从信息渠道和管理者学习能力两个方面探讨交叉上市对投资-股价敏感性的影响:一方面,机构投资者持股、分析师和研报关注度以及股价信息含量等影响着股票价格中的私有信息含量和股票市场的信息处理效率;另一方面,管理者的任职时间不同、学习能力不同,也会影响管理学习的效果。

(三)信息渠道对交叉上市与投资-股价敏感性关系的影响

1.机构投资者持股

我们将全样本机构持股占总股本比例的中位数进行分组,将高于该中位数的样本作为机构持股高组,将低于该中位数的样本作为机构持股低组。表5列示了不同机构持股企业组的相关回归结果。其中,前两列的被解释变量为资本支出CAPEXi,t,后两列的被解释变量为总资产变化率CAPCHGi,t。第(1)列和第(3)列的数组来自机构持股比例较高的企业组,第(2)列和第(4)列的数据来自机构持股比例较低的企业组。在前两列的回归中,交叉项CLi,t-1×Qi,t-1的系数在机构持股比例高的组为0.0187,并且在5%的水平下显著,而在机构持股比例低的样本组中,交叉项的系数为0.0003,但是并不显著。无论是从回归系数的数值大小还是显著性程度来说,我们都能看到交叉上市对投资-股价敏感性的影响的确在机构持股比例更高的企业组中更强。而在后两列的回归中,交叉项的系数在机构持股比例高的样本组中在5%显著性水平下显著为正,但是在机构持股比例低的组中并不显著。这也进一步证明了机构持股比例越高,交叉上市对投资-股价敏感性的影响越强。假设2a得证。

2.分析师和研报关注度

我们用该年内该企业被分析师团队和研报进行过跟踪分析的数量之和衡量分析师和研报关注度,并按当年所有样本的分析师和研报跟踪总数的中位数进行分组,分为关注度高组和关注度低组。表6列示了不同分析师和研报关注度的相关回归结果。其中,第(1)列和第(3)列的数组来自分析师和研报关注度较高的企业组,第(2)列和第(4)列的数据来自分析师和研报关注度较低的企业组。前两列的被解释变量为资本支出CAPEXi,t,交叉项CLi,t-1×Qi,t-1的系数在分析师和研报关注度高的企业组为0.0465,且在5%的水平下显著,而在分析师和研报关注度低的样本组中,交叉项的系数为0.0055,且并不显著。后两列的被解释变量为总资产变化率CAPCHGi,t,交叉项的系数在分析师和研报关注度高的样本组中为1%水平下显著为正,但是在分析师和研报关注度低的組中并不显著。无论是从回归系数的数值大小还是显著性程度来说,我们都能看到交叉上市对投资-股价敏感性的影响的确在分析师和研报关注度高的企业组中更强。假设2b得证。

3.股价信息含量

我们参考Roll(1988)与钟覃琳和陆正飞(2018)方法,使用股价非同步性——公司个股日收益率对市场收益率回归后的残差R2,经过对数化处理后——来衡量股价信息含量,并按当年所有样本的股价信息含量的中位数进行分组。表7列示了不同股价信息含量组别的相关回归结果。其中,前两列的被解释变量为资本支出CAPEXi,t,后两列的被解释变量为总资产变化率CAPCHGi,t。第(1)列和第(3)列的数组来自股价信息含量较高的企业组,第(2)列和第(4)列的数据来自股价信息含量较低的企业组。在前两列的回归中,交叉项CLi,t-1×Qi,t-1的系数在股价信息含量高的组为0.0399,并且在5%的水平下显著,而在股价信息含量低的样本组中,交叉项的系数为0.0124,但是并不显著。无论是从回归系数的数值大小还是显著性程度来说,我们都能看到交叉上市对投资-股价敏感性的影响在股价信息含量更高的企业组中更强。而在后两列的回归中,交叉项的系数在股价信息含量高的样本组中在10%显著性水平下显著为正,但是在股价信息含量低的组中并不显著。这也进一步证明了股价信息含量越高,交叉上市对投资-股价敏感性的影响越强。假设2c得证。

(四)管理者学习能力对交叉上市与投资-股价敏感性关系的影响

以上实证结果从信息渠道的角度出发讨论管理学习假说的作用,这一部分我们从管理者的学习能力角度出发,探讨其对交叉上市与投资-股价敏感性关系的影响。公司高管能从股价中学习到多少信息与其学习能力相关。随着公司高管任职时间的逐渐延长,其学习能力也会逐渐加强,因此更能从股价中提取出有助于公司投资决策的相关信息。我们用该年该企业董监高所有成员任现职年份的和来衡量高管团队任职时长,并按当年所有样本的任职时长的中位数进行分组。表8列示了不同任职时长组别的相关回归结果。其中,第(1)列和第(3)列的数组来自高管团队任职时间较长的企业组,第(2)列和第(4)列的数据来自高管团队任职时间较短的企业组。在前两列的回归中,被解释变量为资本支出CAPEXi,t,交叉项CLi,t-1×Qi,t-1的系数在任职时间长的样本组为0.022,并且在10%的水平下显著,而在任职时长短的样本组中,交叉项的系数为0.017,也在10%的水平下显著。从回归系数的数值大小来看,交叉上市对投资-股价敏感性的影响在高管任职时间长的企业组中更强。而在后两列的回归中,被解释变量为总资产变化率CAPCHGi,t,交叉项的系数在任职时间长的样本组中为0.292,而在任职时间短的组中为0.227。系数数值的大小也进一步证明了高管任职时间越长,交叉上市对投资-股价敏感性的影响越强。假设3得证。

(五)稳健性检验

为避免交叉上市选择的非随机性以及遗漏变量可能会对本文研究结论造成的影响,我们采用倾向得分模型(PSM)对实验组和控制组进行匹配,按照模型中的主要财务指标进行匹配1:1无放回匹配,并满足共同支撑和平衡面板检验,得到532组公司-年度样本,其中CLi,t-1=1的样本266个。利用这些样本进行稳健性检。结果如表9所示。可以看到,交叉项的系数在5%水平下显著为正,这也说明了A+H交叉上市能够提升公司的投资-股价敏感性。稳健性检验的结果显示与上文主回归结果一致。

五、结论与启示

本文利用2009年至2017年中国A+H交叉上市公司的相关数据实证检验了交叉上市是否影响公司的投资-股价敏感性。结果显示,交叉上市能够显著提升公司投资-股价敏感性,即A+H交叉上市能够通过两市股价中丰富的外部信息影响管理层投资决策;但是不能得出交叉上市公司平均的投资-股价敏感性大于非交叉上市公司的结论。进一步地,本文验证了信息渠道和管理者学习能力在这一影响中的作用。研究发现,机构投资者持股、分析师和研报关注度、股价信息含量等均能显著提升交叉上市公司投资对股价的敏感性;高管团队的总体任职时间越长,交叉上市公司投资对股价的敏感性越强。最后,稳健性检验的结果显示,采用倾向得分匹配方法以上结论依然显著。

本文的研究结论对上市公司投资决策的制定具有一定的启示作用。改革开放四十年来,中国政府一直坚持对外开放的基本国策,正如习近平总书记在党的十九大报告中强调的:“中国开放的大门不会关闭,只会越开越大”。尽管中国的交叉上市公司曾经为中国的强制性制度变迁承担了额外的政策性负担,但是本文认为他们因政府干预带来的经营和投资扭曲应是阶段性的;随着中国改革开放的越来越深入,适应双重资本市场监管机制的交叉上市企业可以逐渐做大做强,难以适应的企业会被市场淘汰而选择退市。

参考文献:

[1]Busaba,W.Y.,Guo,L.,Sun,Z.,etal.Thedarksideofcross-listing:AnewperspectivefromChina[J].JournalofBanking&Finance,2015,57:1-16.

[2]覃家琦,邵新建.交叉上市、政府干预与资本配置效率[J].经济研究,2015(6):117-130.

[3]覃家琦,邵新建.中国交叉上市公司的投资效率与市场价值——绑定假说还是政府干预假说?[J].经济学:季刊,2016(2):1137-1176.

[4]Coffee,J.C.TheFutureasHistory:TheProspectsforGlobalConvergenceinCorporateGovernanceandItsImplications[J].NorthwesternUniversityLawReview,1999,93(3):641-707.

[5]Coffee,J.C.RacingtowardstheTop?:TheImpactofCross-ListingsandStockMarketCompetitiononInternationalCorporateGovernance[J].ColumbiaLawReview,2002,102(7):1757-1831.

[6]Stulz,R.Globalization,corporatefinance,andthecostofcapital[J].JournalofAppliedCorporateFinance,1999,12(3):8-25.

[7]Lang,M.H.,Lins,K.V.,&Miller,D.P.ADRs,Analysts,andAccuracy:DoesCrossListingintheU.S.ImproveaFirmsInformationEnvironmentandIncreaseMarketValue?[J].JournalofAccountingResearch,2003,41(2):317-345.

[8]Lee,H.W.,&Valero,M.Cross-listingeffectoninformationenvironmentofforeignfirms:ADRtypeandcountrycharacteristics[J].JournalofMultinationalFinancialManagement,2010,20(4-5),178-196.

[9]Baker,H.K.,Nofsinger,J.R.,&Weaver,D.G.InternationalandVisibilityCross-Listing[J].JournalofFinancialandQuantitativeAnalysis,2002,37(3):495-521.

[10]Abdallah,A.A.Doregulationsmatter?Theeffectsofcross-listingonanalystscoverageandforecasterrors.[J].ReviewofAccountingandFinance,2008,7(3):285-307.

[11]董秀良,張婷,孙佳辉.中国企业跨境交叉上市改善了公司治理水平吗?——基于分析师预测准确度的实证检验[J].中国软科学,2016(9):99-111.

[12]Khanna,T.,Palepu,K.G.,&Srinivasan,S.DisclosurepracticesofforeigncompaniesinteractingwithU.S.markets[J].JournalofAccountingResearch,2004,42(2):475-508.

[13]Bailey,W.,AndrewKarolyi,G.,&Salva,C.Theeconomicconsequencesofincreaseddisclosure:Evidencefrominternationalcross-listings[J].JournalofFinancialEconomics,2006,81(1):175-213.

[14]Chemmanur,T.J.,&Fulghieri,P.Competitionandcooperationamongexchanges:Atheoryofcross-listingandendogenouslistingstandards[J].JournalofFinancialEconomics,2006,82(2):455-489.

[15]Fernandes,N.,&Ferreira,M.A.Doesinternationalcross-listingimprovetheinformationenvironment[J].JournalofFinancialEconomics,2008,88(2):216-244.

[16]Dodd,O.,&Gilbert,A.TheImpactofCross-ListingontheHomeMarketsInformationEnvironmentandStockPriceEfficiency[J].FinancialReview,2016,51(3):299-328.

[17]王亚星,叶玲,杨立.交叉上市、信息环境与经济后果——来自A股、H股市场的经验证据[J].证券市场导报,2012(12):35-41.

[18]周开国,周铭山.交叉上市能降低信息不对称吗?——基于AH股的实证分析[J].证券市场导报,2014(12):51-59.

[19]Foucault,T.,&Gehrig,T.Stockpriceinformativeness,cross-listings,andinvestmentdecisions[J].JournalofFinancialEconomics,2008,88(1):146-168.

[20]Foucault,T.,&Frésard,L.Cross-listing,investmentsensitivitytostockprice,andthelearninghypothesis[J].ReviewofFinancialStudies,2012,25(11):3305-3350.

[21]Bakke,T.E.,&Whited,T.M.Whichfirmsfollowthemarket?Ananalysisofcorporateinvestmentdecisions[J].ReviewofFinancialStudies,2010,23(5):1941-1980.

[22]Chen,Q.,Goldstein,I.,&Jiang,W.Priceinformativenessandinvestmentsensitivitytostockprice[J].ReviewofFinancialStudies,2007,20(3):619-650.

[23]Kusnadi,Y.Cross-listingsandcorporatecashsavings:Internationalevidence[J].JournalofCorporateFinance,2015,32:91-107.

[24]Ghadhab,I.,&Hellara,S.Cross-listingandvaluecreation[J].JournalofMultinationalFinancialManagement,2016,37-38:1-11.

[25]Abdallah,A.N.,&Abdallah,W.Doescross-listingincreasemanagerspropensitytolistentothemarketinM&Adeals?[J].JournalofCorporateFinance,2017,46:97-120.

[26]陈培如,田存志.交叉上市、股价信息含量与公司价值——基于面板数据联立方程模型[J].经济与管理研究,2013(11):40-50.

[27]于丽峰,唐涯,徐建国.融资约束、股价信息含量与投资-股价敏感性[J].金融研究,2014(11):159-174.

[28]钟覃琳,陆正飞.资本市场开放能提高股价信息含量吗?——基于“沪港通”效应的实证检验[J].管理世界,2018,34(1):169-179.

[29]Boehmer,E.,&Kelley,E.K.Institutionalinvestorsandtheinformationalefficiencyofprices[J].ReviewofFinancialStudies,2009,22(9):3563-3594.

[30]陳康,刘琦.股价信息含量与投资-股价敏感性——基于融资融券的准自然实验[J].金融研究,2018(9):126-142.

[31]Roll,R.R2[J].JournalofFinance,1988,43(3):541-566.

CanCrossListingEnhancetheInvestmentSensitivitytoStockPrice?ATestbased

ontheManagementLearningHypothesis

WANGYi-han1,2,WANGZhen-kun1

(1.SchoolofAccounting,NanjingUniversityofFinanceandEconomics,Nanjing210023,China;

2.SchoolofAccounting,CentralSouthUniversityofFinanceandLaw,Wuhan430073,China)

Abstract:ThispaperanalyzestheimpactofcrosslistingoninvestmentsensitivitytostockpricebyusingthedataofChineselistedcompaniesinthepasttenyearsafterthereform.TheresultsshowthattheimplementationofA+Hcrosslistingcanenhancetheinvestmentsensitivitytostockpriceofthecompany,whichindicatesthatthemanagementofthecompanycanobtainmorerelevantinformationfromthestockpricewhichishelpfultoevaluatetheinvestmentdecision.Thisconclusionisconsistentwiththemanagementlearninghypothesis.Furtherconsideringthesignalingeffectfromstockpricetoinvestment,wefindthattheeffectofA+Hcross-listingoninvestmentsensitivitytostockpriceismoresignificantintheenterprisegroupwithhighinstitutionalshareholdingratio,highanalystattentionandhighstockpriceinformationcontent.Accordingtothemanagementlearningabilityhypothesis,thelongertheexecutiveteam′soveralltenure,themoresensitivethefirm′sinvestmentistothestockpriceaftercrosslisting.

Keywords:cross-listing;investmentsensitivitytostockprice;managementlearninghypothesis;stockpriceinformationcontent

(责任编辑:周正)

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

办公室业务(2016年9期)2016-11-23

大经贸(2016年9期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

知音励志·社科版(2016年8期)2016-11-05

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

企业导报(2016年13期)2016-07-19