非银行支付机构“本代本”交易及其风险研究

2020-10-20 05:51刘松白雪吴丹

金融发展研究 2020年9期

刘松 白雪 吴丹

摘 要:随着支付服务应用场景不断丰富,各支付市场主体不断创新支付产品,为社会公众带来了安全高效的支付服务,但也出现了部分非银行支付机构依靠市场优势地位,依托支付场景逐渐构建了闭环运行的支付生态体系,“本代本”交易规模不断扩大,交易资金体内循环,交易监测不透明,不利于支付市场的公平竞争环境和支付风险的防范。本文从“本代本”交易的内涵出发,通过对其交易模式的分析,深入研究了“本代本”交易不断扩大的原因和可能带来的风险,并从加大行业监管力度、加强交易监测、提高监管科技运用和加强部门监管合力等方面提出了政策建议。

关键词:第三方支付;“本代本”交易;金融风险

中图分类号:F832.3 文献标识码:B 文章编号:1674-2265(2020)09-0046-06

DOI:10.19647/j.cnki.37-1462/f.2020.09.007

一、引言

随着国内支付市场的发展,支付市场主体之间竞争日趋激烈,支付创新业务不断涌现,支付产品使用人群不断增加,支付服务场景不断丰富,以支付宝、财付通、网银在线、钱袋宝为代表的第三方支付机构快速发展,为社会公众以及市场经济主体带来便捷、高效、安全的支付体验。支付市场规模不断扩大,我国成为全球支付领域最具创新和活力的市场,涌现出了“新经济”“新零售”等一批新型经济业态,推动了交易模式的变革和交易效率的提高。支付市场快速发展的同时,也出现了一定程度的支付乱象,随着行业规模的扩大,巨额交易规模背后的风险不容忽视,如挪用客户资金、为违法违规交易提供支付通道等,影响了支付市场的健康稳定发展。面对出现的新情况和新问题,中国人民银行不断加大监管力度,通过开展专项整治、备付金集中缴存、深化支付领域供给侧结构性改革等措施,着力防范支付市场风险,规范支付市场秩序。近年来,部分支付机构依托巨额客户流量、丰富的支付场景和强大的获客能力,金融产品触角不断延伸,构建独立支付生态且交易闭环逐渐形成,“本代本”交易规模不断扩大,增加了交易监测及行业监管的难度,不利于支付市场公平竞争,对支付产业长久、健康发展以及金融风险的防范产生一定的影响。

习近平总书记在2019年2月22日中央政治局第十三次集体学习上指出,要运用现代科技手段和支付结算机制,适时动态监管线上线下、国际国内的资金流向流量,使所有资金流动都置于金融监管机构的监督视野之内。中国人民银行副行长范一飞在2019年第八届支付清算论坛上首次提出,个别大型支付机构违规将收单业务变成“本代本”业务需要高度关注[1]。因此,对非银行支付机构“本代本”交易模式及资金流动进行研究,正确认识并科学防控其中可能存在的风险,对于规范支付行业发展,防范和化解可能的金融风险具有迫切性和重要意义[1]。目前关于非银行支付机构“本代本”的研究还相对较少,本文从分析支付机构“本代本”交易内涵及现状出发,通过对其资金交易模式的分析,深入研究了目前支付机构“本代本”交易增长的原因及可能的风险,并对规范其发展提出了政策建议。

二、支付机构“本代本”交易的内涵及现状分析

(一)“本代本”交易内涵

“本代本”交易的概念,最早源自银行卡收单业务,即在POS机具上进行刷卡交易时,当发卡行与收单行为同一银行时,该交易不经过清算机构(银联)的交换网络,清算机构亦无须收取手续费。在第三方支付机构交易模式中,“本代本”交易即指,在收单业务中,用户通过某支付机构进行交易付款时,当付款账户与收款账户同为该支付机构的支付账户时,资金无须经过清算机构(银联、网联)系统进行清算划转,直接在其内部系统流转处理。

(二)支付机构“本代本”交易模式分析

1. 传统“本代本”交易。

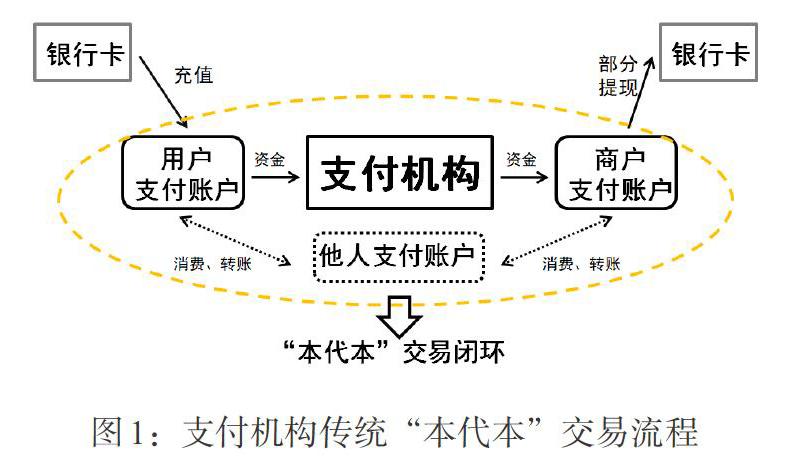

传统“本代本”交易的资金走向如图1所示。在一笔交易中,若用户选择由支付账户(例如支付宝中的“余额”,微信中的“零钱”)进行支付时,资金将从用户的支付账户转出,经过支付机构的内部业务系统处理,直接进入商户的支付账户,资金在该过程中无须经过清算机构(银联、网联)系統清算[2]。进入支付机构体系内的资金,若不提现至银行卡账户,将会不断在支付机构体系内循环使用,从而形成业务闭环。

在该交易构成的资金链中,交易的起始端和末尾端都为银行卡,用户的初始资金经银行卡转账进入本人支付账户,交易完成后资金结算至商户支付账户,商户可通过提现将资金转入银行卡,也可将资金放在支付账户中直接使用。因此,“本代本”业务导致清算机构仅能对支付机构“进口”和“出口”的资金数额进行清算监测,而不能掌握其每笔交易的具体情况,资金流和信息流都在支付机构的资金链闭环里进行。支付机构通过“本代本”交易变相逃避清算机构的交易转接和交易监测,使得支付交易的真实性和透明度难以保证。

2. 创新型金融产品下的“本代本”交易。

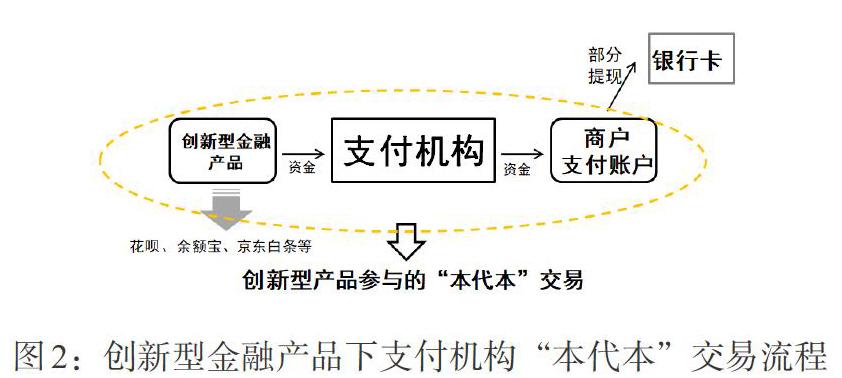

调查发现,目前如蚂蚁金服、京东金融等金服平台旗下拥有多款消费型信贷产品、投资理财类产品等创新型金融产品,用户在该公司电商平台进行购物时,在付款方式上可选择多种创新型金融产品进行支付。根据公开资料显示,目前消费型信贷产品有“蚂蚁花呗”(以下简称“花呗”)、“京东白条”“唯品花”等产品,投资理财产品有“余额宝”“京东小金库”等产品。此类创新型“本代本”交易的资金走向如图2所示,在一笔交易中,用户可使用创新型金融产品进行付款,该笔资金将由支付机构结算给商户,直接进入商户的支付账户,资金在该过程中同样无须经过银联、网联系统清算,形成业务流与资金流的闭环。同时,客户在支付机构沉淀的余额资金也可以投资于支付机构发行的各种理财产品,相关交易数据闭环流转,清算机构同样无法监测。

3. 以市面上某热门产品“某呗”为例分析部分创新型金融产品下的“本代本”交易。

“某呗”是重庆某小贷公司旗下的一款消费型信贷产品,是某金服的核心业务之一,其根据用户的网购活跃度、消费习惯、信用等综合情况,让用户在信用额度内享受“先消费、后付款”“这月买,下月还”的消费体验。使用“某呗”的“本代本”交易资金走向如图3所示,用户在电商平台上购买商品时,资金由“某呗”垫付给商户,通过支付交易平台进入商户的支付账户中,用户只需在还款日前向“某呗”结清欠款即可,该交易仅在该公司内部循环,无须银联、网联进行清算[2]。公开数据显示,目前“某呗”的用户人数已超1亿人次,实际使用人数超过8000万人。

三、支付机构“本代本”交易规模快速增长的原因分析

根据对支付机构“本代本”交易模式的分析可知,支付机构“本代本”交易需满足两个环节条件:一是用户支付时需使用支付机构内部资金池(支付账户、创新型金融产品中的资金)的资金,而不是银行账户中的资金;二是交易资金需直接结算给商户的支付账户,而不是银行账户。因此,支付机构内部资金池规模的不断扩大,以及直接结算至商户支付账户的资金量不断增加,支付机构“本代本”交易量不断增长。

(一)创新型金融产品的推广,促使支付机构内部资金池规模扩大,银行卡支付占比下降

大部分用户由于消费习惯、安全性等原因,不会在支付账户中存放过多资金,但近年来,支付机构通过网购交易,培养用户信用消费习惯、布局理财产品等方式,使自有资金池规模持续扩张。以支付宝为例,支付宝凭借旗下控股的网商银行等互联网金融公司,陆续推出一系列创新型金融产品,该类金融产品客户数量庞大,规模不断增长,为支付宝带来充足的资金流,使自有资金池规模不断扩大。据公开数据显示,2018年3月蚂蚁金服的消费贷款发放规模已达到6000亿;2018年12月底余额宝的资金规模达到1.13万亿元,最高峰曾达到1.8万亿元。

同时,支付宝对使用创新性金融产品进行支付的推广力度极大,用户选择使用银行卡支付占比下降。根据2019年“双十一”公开数据显示,淘宝、天猫“双十一”业务处理峰值为54.5万笔/秒,而当天网联的交易峰值为7.15万笔/秒,按峰值数据作为参考,支付宝当天的银行卡支付订单已不足15%,剩余85%的订单由“余额”“花呗”“余额宝”进行支付。

(二)支付機构的“直连”商户规模扩大,导致直接结算至商户支付账户交易量持续增加

“直连”商户是指支付机构直接拓展的商户,其收单协议由支付机构与商户签订,不经其他持牌机构转接。“直连”商户也包括自行向支付机构申请收款二维码的小微商户、个体商贩。经调查发现,部分支付机构默认将“直连”商户的支付账户作为其结算账户,交易完成后资金将实时结算至其支付账户,“T+1”日后商户可自行“0费率”提现至其指定的银行账户。

目前,某些大型支付机构正通过“手续费优惠”“现金补贴”等优惠活动,大力推进“间连”商户转“直连”商户工作。在支付机构扩张应用场景初期阶段,由于受到人力、物力限制,省会以下城市市场的商户,大多由其他收单机构或银行机构间接拓展,即“间连”商户。但当前大型支付机构正凭借其消费者众多的客户优势,给商户提供大量的补贴,来吸引商户“直连”,增加黏性。调查显示,2019年“双十一”前夕,某支付公司向湖北省某大型商超提供巨额补贴,消费者在该超市购买商品时,提供“满额减现”的活动,既吸引了消费者,又加强了商户之间的联系,同时强化了支付产品的运用。如此循环,消费者和商户对此类支付产品黏性更加增强,不仅“直连”商户数量增长,其体系中“本代本”交易额也越来越大。

(三)大量用户由于提现手续费、便利性等原因,没有将支付账户余额提现至银行卡账户

随着移动支付向线下支付领域快速渗透,其应用场景已延伸至生活的方方面面,移动支付已成为人们习以为常的生活方式。目前,第三方移动支付产业集中度较高,支付宝和微信支付占据绝大部分市场份额,双方在用户数量、商户数量、应用场景等方面具有绝对的话语权,并已各自形成了根基深厚的支付生态系统。在其以支付为核心构建的生态系统中,用户的支付账户已完全可以替代银行账户实现理财、消费、转账、贷款等多种功能。

同时,由于他人转账、交易退款等原因,大部分用户的支付账户上会留有少量余额,但从用户体验感的角度出发,“提现”这一步骤相对麻烦,且需要支付一定金额的手续费,在使用功能一致的情况下,用户不会时刻将支付账户余额提现至银行卡账户上,间接导致了“本代本”交易规模增长。

(四)基于自身成本考虑,“本代本”业务减少了清算费用支出

2017年,中国人民银行发布了《关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》,要求自2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理(即“断直连”)。中国人民银行牵头建立了网联平台,旨在消除支付机构以前的多头连接银行机构,变相开展跨行清算功能的行为。自此,跨法人支付业务必须通过中国人民银行跨行清算系统或者具有合法资质的清算机构进行,以实现资金清算的透明化和集中化运作,增强交易监测功能。

在“断直连”的背景下,用户在电商平台上使用银行卡进行付款的资金必须通过银联或网联进行清算处理,而受理的支付机构则需对这笔资金向银联或网联交纳一定的清算费用。据调查,银联向支付机构收取的清算费用约是万分之一。以2019年天猫“双十一”当日2684亿元营业额为例,其当天所需支付的清算费是一笔不小的金额。支付机构巨额的资金流水将会产生大量清算费用,增加运营成本。基于此形式,支付机构从企业利益角度考虑,为降低成本费用,减少向清算机构交纳清算费用,支付机构自身有扩大 “本代本” 交易的意愿,从而使资金流转在支付机构体系里进行闭环循环。

四、“本代本”交易规模不断扩大的风险分析

(一)合规经营风险

“本代本”交易涉嫌违规使用支付账户开展收单业务,不符合收单业务管理办法等相关规定。《条码支付业务规范(试行)》中明确指出,银行和支付机构在为特约商户提供条码支付收单服务时,应执行《银行卡收单业务管理办法》,而《银行卡收单业务管理办法》中明确要求,特约商户的收单结算账户应当为其同名单位银行结算账户,或其指定的、与其存在合法资金管理关系的单位银行结算账户,特约商户为个体工商户和自然人的,可使用其同名个人银行结算账户作为收单银行结算账户。但据调研显示,在“本代本”交易中,支付机构对商户的结算账户为其支付账户,并不是银行卡账户,违反了《银行卡收单业务管理办法》相关管理规定。

(四)加强部门监管合力

在支付机构“本代本”交易中,存在多种交叉性金融产品,这些金融产品,如信贷产品、货币基金产品、小贷公司产品等,其监管分属多个部门,监管信息彼此割裂,容易形成监管套利。因此,要加强部门协作,加强穿透式监管,充分利用金融联席会议机制的平台,让监管信息充分共享共治,多部门共同关注风险隐患,共同评估产品风险和合规属性[5]。同时,除金融监管部门外,也要加强与外部市场监督、公安等部门的联防联治,加强沟通交流,共享各类风险线索,一旦发现风险隐患及时处置,坚决将风险遏制在萌芽状态。

(五)鼓励机构合规创新

创新是发展的源泉,我国支付市场活力较强,各类支付创新产品不断涌现,总体来说,满足了人民群众日益增长的个性化需求,提高了社会整体福利,促进了交易效率的提升,增强了经济活力。因此,要有效区分各支付市场主体的创新目标,对于能够切实提高支付交易安全性、便捷性和合规性的支付产品适当提升监管容忍度,鼓励创新产品的发展,帮助市场主体规范相关产品,降低交易成本,指导其更好地服务社会经济发展。同时,对于部分通过所谓创新来规避监管,甚至是明知故犯变相从事违法违规行为的市场机构,要坚决严厉打击,为支付市场创造更加公平健康的市场环境,净化市场生态,防范道德风险和逆向选择。

参考文献:

[1]范一飞.深化科技应用推动金融业高质量发展 [J].中国金融,2020,(1).

[2]毛金芬.互联网金融环境下支付宝业务模式的会计处理——基于第三方支付平台的视角 [J].财会月刊,2016,(16).

[3]王建华,张春颖.网联时代背景下第三方支付市场可持续发展研究 [J].财会月刊,2018,(14).

[4]刘杨,万姣,刘溪.互联网消费信贷的发展现状及风险分析——以“蚂蚁花呗”和“京东白条”为例 [J].时代金融,2017,(9).

[5]贾进.消费信贷资产证券化的发展困境、国际经验与未来发展建议 [J].西南金融,2019,(6).

Research on "Inner-bank Direct Clearing" Direct Clearing Transaction of Non-bank Payment Institutions and Its Risks

Liu Song1/Bai Xue2/Wu Dan2

(1.PBC Wuhan Branch,Wuhan 430071,Hubei,China;

2.PBC Yichang Central Sub-branch,Yichang 443005,Hubei,China)

Abstract:With application scenarios of payment services getting various,institutions involving in payment market innovate payment products constantly,which have provided secure and high effective payment services for the public. However,some payment institutions gradually build loop-locked payment ecosystems based on related payment scenario and their market superiority,resulting that "inner-bank direct clearing" transaction is expanding continuously,trading capital circulates within a loop-locked system,and the supervision of related transactions is non-trnsparent. All of these are bad for creating level playing field and eliminating payment risks. From the connotation of "inner-bank" transactions,this paper intensively studies the cause of the expanding "inner-bank direct clearing" transactions and its possible risks. And policy suggestions are provided in the aspect of increasing supervision,intensifying the transaction monitor,promoting the implement of regulating technology and improving the joint force of various sectors.

Key Words:the third party payment,"inner-bank direct clearing" transaction,financial risk

(責任编辑 刘西顺;校对 XS,GX)

收稿日期:2020-05-21 修回日期:2020-06-04

作者简介:刘松,湖北长阳人,供职于中国人民银行武汉分行,经济学博士,研究方向为经济金融理论与政策;白雪,湖北宜昌人,供职于中国人民银行宜昌市中心支行,研究方向为经济金融理论与政策;吴丹,重庆梁平人,供职于中国人民银行宜昌市中心支行,研究方向为经济金融理论与政策。本文不代表所在单位观点。

猜你喜欢

银行家(2021年8期)2021-09-06

大社会(2020年3期)2020-07-14

今日财富(2020年1期)2020-01-30

都市生活(2019年2期)2019-07-01

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

商情(2016年40期)2016-11-28

时代金融(2016年27期)2016-11-25

时代金融(2016年23期)2016-10-31

股市动态分析(2015年13期)2015-09-10