作业成本法在物业管理企业的应用研究

2020-10-20 00:27陈玫含

锦绣·中旬刊 2020年6期

关键词:作业成本法

摘 要:物业管理企业竞争日益激烈,利润已经从薄利走向微利,若想占据更多的市场份额,扩大经济效益,企业必须实现对成本的有效控制。本文选取物业管理企业作为研究对象,结合企业经营特点、职能划分和作业成本法的基本原理,以产品消耗作业,作业消耗资源为主线,确定物业管理企业作业成本的核算流程;然后分析物业管理企业在作业成本管理实施中存在的问题并提出改进建议,为物业管理企业成本管理提供新路径。

关键词:作业成本法;物业管理企业;成本动因

1 引言

物业管理行业是一个微利行业。收费标准的界定必然导致营业收入的增加缓慢,人工成本的增加又在不断的挤压利润空间,因此,成本管理成为物业企业争取竞争优势的关键。作业成本法相比于传统成本来说,可以从成本产生的源头环节开始核算,并将成本归集于具体作业之中,充分反映每个作业成本的发生状况,有利于物业服务企业提升资源配置效率,控制成本、提升盈利能力,在众多的竞争者中脱颖而出。

2 作业成本法的原理

作业成本法是以作业为基础,设立作业中心,根据资源动因进行资源归集,形成作业成本库,然后再根据作业动因,把作业成本精确地分配到最终成本对象,通过成本动因找出增值作业和不增值作业的原因,从而减少或消除不增值活动。其目的在于作业成本管理,是以提高客户价值、增加企业利润为目的的新型集中化管理方法。

3 物业管理企业作业成本核算流程

3.1 确定作业和作业中心

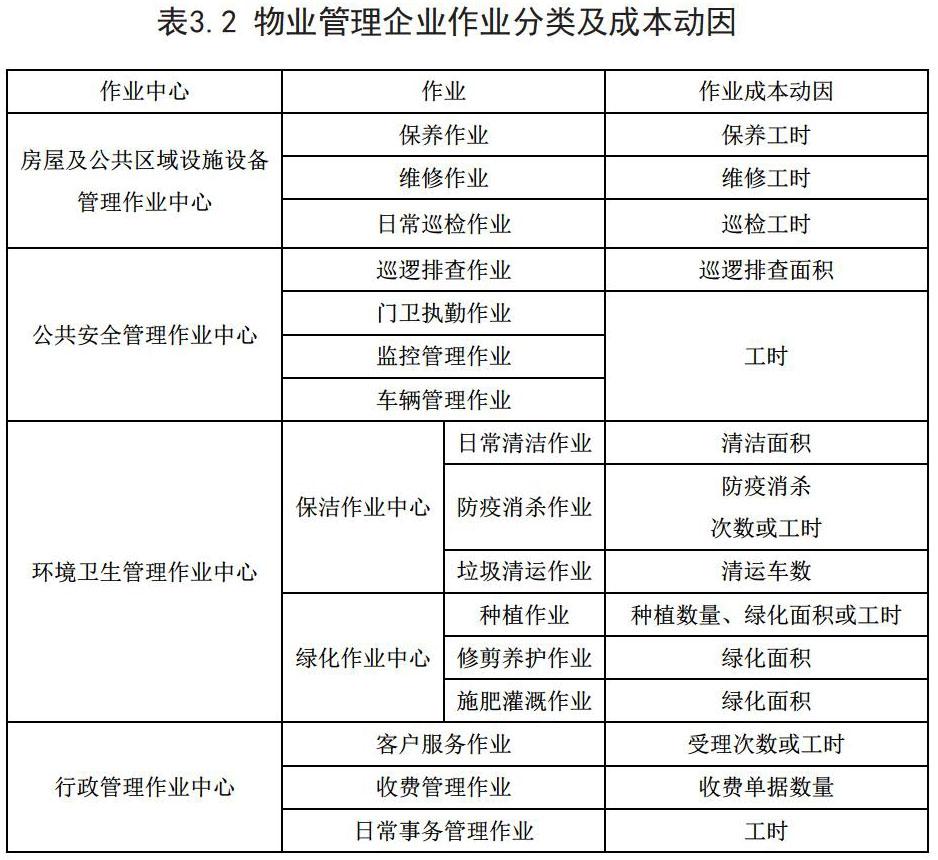

本文重点研究物业管理企业日常运作维护阶段同质化趋势明显的公共性物业服务的成本中间接费用的分摊问题。将主要作业中心划分为房屋及公共区域设施设备管理作业中心、公共安全管理作业中心、环境卫生管理作业中心、行政管理作业中心,具体作业划分见表3.2.

3.2 分析确定资源并分配

3.2.1 分析确定资源

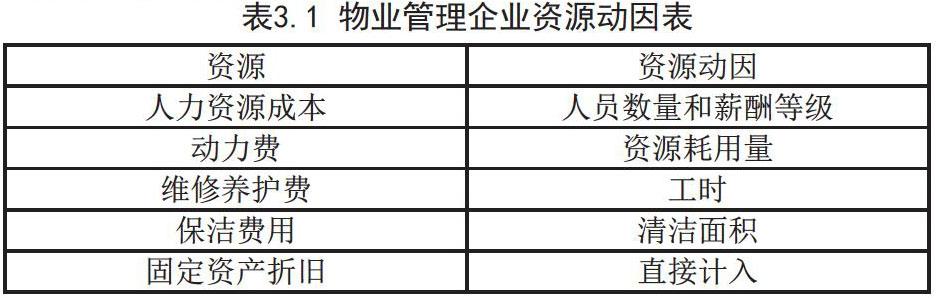

资源是物业管理成本的源泉,是物业管理企业生产耗费的最原始状态。本文将物业管理企业资源项目划分为人力资源成本、动力能耗费用、工程管理费用、保安费用、保洁费用、绿化费用、行政管理费用和固定资产折旧费用。

3.2.2 对资源耗费进行分配

物业企业的成本主要由营业成本和期间费用构成,而营业成本包括:直接人工、直接材料、间接费用。在财务核算中,直接材料和人工费用均可通过财务系统提取数据,直接计入产品或服务中;而间接费用需要根据资源动因合理归集、分配到作业成本库中;最后计算资源动因率。

3.3 确定作业动因,计入成本对象

根据库珀和卡普兰选择成本动因考虑的三个因素成本效益分析、相关度分析和激励作用,结合物业管理企业的经营特点选择如下动因:

确定成本动因后,接下来计算成本动因分配率(成本动因分配率=某作业中心发生的作业成本÷该作业中心可提供的作业量),然后乘以该成本对象耗用的作业成本动因,接着将应分配的各项作业成本加总求和,得到物业管理企业的间接成本,最后加直接成本,就形成了该项目的总成本。

4 物业管理企业实施作业成本法存在的问题

4.1 管理观念滞后,员工素质不完全匹配

企业的一切行为和活动从根本上来看都受管理层管理观念所支配,且作业成本法需要企业自上而下推行,但大多数管理者作业成本管理意识不强,目光短浅,他们的成本管控集中于减少、控制物业管理资源的浪费,忽略了企业整体层面的成本管控。

作业成本法流程多且复杂,对作业模块的拆解、成本动因的核算与分配等多个环节对于工作人员的综合素质都提出了更高的要求。但是从物业管理企业工作人员素质现状来看,员工能力水平参差不齐,大部分的财务人员对作业成本法缺乏深入了解,不具备业财融合能力。

4.2 外部环境的制约

会计准则方面对作业成本法的实施缺乏正式认可和规定,导致有的物业管理企业虽然在实践操作当中已经逐步引入了作业成本法,但是在对外报告时仍沿用传统成本方法,两者的差别很大,甚至从根本的成本定义方面就有所不同,增加了企业的报告成本,极大地阻碍了作业成本法的顺利实施。

5 解决措施

5.1 转变管理理念,重视成本分析

增强企业成本管理意识,转变管理理念,利用作业成本法的成本动因分析挖掘物业管理企业中的增值作业和不增值作业,向增加顾客价值的作业倾斜;同时改进工作流程,删除或减少不增值作业,如:制定精确采购计划,消除大量物资仓储作业;选择高质量供应商以消除因质量原因造成的换货维修作业;降低业主投诉次數,减少投诉处理成本。

5.2提升员工素质,完善企业内外部环境

加大人员培训力度,注重优秀人才的引进,引导员工积极主动的提升各方面的技能,比如:管理知识、计算机技能,满足多样化需求,适应竞争的需要。另外,良好的外部环境是作业成本法顺利实施的前提条件,它有助于提升作业成本法的实施效率。所以提升外部会计环境迫在眉睫。

参考文献

[1]李红侠.物业管理企业成本管控研究[J].现代商业,2020(06):138-139.

[2]胡燕君.物业管理企业成本管控的实践[J].中国乡镇企业会计,2019(02):138-139.

[3]谢宝珠.物业行业作业成本与企业经营决策[J].财会学习,2019(09):100-102+112.

[4]邱萍,张庆.作业成本管理和成本企划的比较与融合[J].财会月刊,2007(03):56-57.

作者简介:陈玫含(1996年5月),女,汉,河南省新乡市,研究生在读,河北地质大学,财务总监方向。

猜你喜欢

科学与财富(2016年18期)2016-12-22

现代经济信息(2016年27期)2016-12-16

中国市场(2016年32期)2016-12-06

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19