中国对“一带一路”沿线地区OFDI的区域差异及趋势演进

2020-10-20 07:23陈明华王山刘文斐刘玉鑫

当代经济科学 2020年3期

陈明华 王山 刘文斐 刘玉鑫

摘要:基于2003—2017年中国对“一带一路”沿线54个国家的OFDI数据,采用Dagum基尼系数、核密度估计、马尔科夫链、分位数回归等方法,实证考察了“一带一路”沿线地区中国OFDI的区域差异、趋势演进及成因。研究发现:

(1)中国对“一带一路”沿线地区的OFDI呈上升趋势;空间差异较大,但总体呈缩小趋势,区域间差异贡献始终大于区域内差异贡献。其中,欧洲的区域内差异最大,亚太与南美洲的区域间差异最大。中国对亚太、欧洲的OFDI分别呈两极分化和多极化趋势,对样本总体、南美洲和非洲的OFDI则表现为由两极或多极化向

单极化演进的趋势。

(2)中国对样本总体及四大地区的OFDI普遍存在俱乐部趋同效应,并出现“低水平陷阱”和“高水平垄断”现象;中国对中低水平和中高水平国家的OFDI呈增加趋势。

(3)随着中国OFDI水平的提高,基础设施水平、“一带一路”倡议、东道国投资风险等因素的影响系数逐渐下降,是导致总体空间差异和大部分地区的区域内差异缩小的重要原因;各地区影响因素及其作用大小和方向的不同,在一定程度上影响了中国OFDI的区域间差异;市场规模、基础设施水平等因素对低水平和高水平OFDI地区的影响强度相对较大,从而助推中国在亚太、欧洲的OFDI呈现两极或多极分化现象;东道国投资风险、资源禀赋等因素对中国在南美洲OFDI的影响强度相对较大,OFDI向上或向下转移的趋势更加明显,从而呈现较弱的俱乐部趋同效应。

关键词:“一带一路”;对外直接投资;区域差异;俱乐部趋同

文献标识码:A

文章编号:1002-2848-2020(03)-0001-14

一、问题的提出

2013年9月,习近平主席在哈萨克斯坦纳扎尔巴耶夫大学演讲时提出建设“丝绸之路经济带”的倡议,10月在访问东盟时提出建设“21世纪海上丝绸之路”的构想,二者合称为“一带一路”(The Belt and Road)。十九大报告指出,“开放带来进步,封闭必然落后”,“中国开放的大门不会关闭,只会越开越大”。在此背景下,中国对“一带一路”沿线地区的对外直接投资(Outward Foreign Direct Investment,OFDI)迅速增长。2014年中国对“一带一路”沿线地区OFDI的流量和存量分别为136亿和924亿美元,2017年两指标分别攀升至202亿和1544亿美元①。但是,由于中国与“一带一路”沿线国家间的政治、社会、经济关系密切程度不一[1],中国对其OFDI也存在较大差距,“馬太效应”十分显著。2003年中国对“一带一路”沿线国家OFDI存量最少的是冈比亚仅为4万美元,最多的是伊拉克为43696万美元,后者是前者的1万多倍;2017年中国对“一带一路”沿线国家OFDI存量最少的是拉脱维亚仅为102万美元,最多的是新加坡为4456809万美元,后者与前者间的差距高达4万倍之多。鉴于此,本文关心的主要问题是:中国对“一带一路”沿线地区OFDI的区域差异大小如何?具体来源于什么?趋势演进如何?成因是什么?基于以上问题的分析,对于揭示中国在“一带一路”沿线地区OFDI的时空演进规律、识别中国OFDI的关键影响因素,进而引导中国企业对外直接投资、促进东道国改善投资环境具有重要的理论价值和实际意义。

近年来,中国OFDI迅速增长,吸引了众多学者的广泛关注,相关研究主要涉及OFDI区位选择、行业投向预测、空间差异等方面。赵蓓文[2]通过中国对非洲、拉美、欧美、韩俄等的OFDI数据,总结了中国企业进行OFDI区位选择时呈现出的新特点。尹小剑[3]从行业角度入手,利用灰色关联分析及预测模型对中国OFDI趋势进行了预测,认为未来中国应加大对技术密集型行业、过剩产能制造业、采矿业和高附加值服务业的直接投资。Liu等[4]构建了一个实证模型对文化距离及其不同尺度如何解释中国OFDI的空间差异进行了考察,他们发现文化距离与OFDI之间存在U型曲线关系:当文化距离小于阈值时,文化距离越大,文化适应越困难,OFDI越少;而文化距离一旦大于阈值,它可能通过互补性来实现一致性,此时文化距离越大,母公司OFDI越多。就中国对“一带一路”沿线地区的OFDI而言,研究重点主要在于区位选择、投资风险、影响因素等方面。Huang[5]应用地理信息系统地图和风险机会矩阵,评估了“一带一路”沿线64个国家的环境风险,并借此平衡东道国的投资、环境和资源潜力,以帮助中国企业进行OFDI区位选择。结果显示,新加坡、不丹、尼泊尔、缅甸、老挝及中东欧的大多数国家都拥有最佳的投资环境条件。孙焱林和覃飞[6]运用双重差分法实证考察了“一带一路”倡议对企业对外直接投资的影响,结果表明“一带一路”倡议确实能够降低企业在“一带一路”沿线地区的投资风险,且边际影响程度随时间波动,整体呈递减趋势。张静等[7]运用系统GMM方法验证了贸易成本对企业在“一带一路”沿线国家OFDI的影响,结果表明中国与沿线国家全产业、农林牧渔业、制造业部门贸易成本的上升显著抑制了中国企业对外直接投资。张亚斌[8]运用均值主成分分析法测度了“一带一路”沿线50个国家的投资便利化水平,然后通过拓展引力模型实证考察其对中国OFDI的影响,得出了投资便利化水平能够显著促进中国OFDI的结论。

综上所述,从不同视角对中国OFDI展开的研究为本文提供了借鉴,同时也存在进一步拓展的空间:关于中国OFDI区域差异的研究主要以直观比较为主,没有对其来源进行分解;缺乏分布动态演进方面的研究,无法刻画中国OFDI的演进态势与极化情况;缺乏长期趋势方面的研究,无法对未来中国OFDI情况进行预测;缺乏对中国OFDI区域差异及趋势演进的影响因素分析。鉴于以上不足,本文将使用Dagum基尼系数、核密度估计、马尔科夫链、分位数回归等方法考察中国对“一带一路”沿线地区OFDI的时空演进规律及其成因。按子群分解的Dagum基尼系数能够量化中国OFDI的空间差异并反映其来源;核密度估计可以提供直观、动态的分布图来识别中国OFDI的演进规律与极化情况;马尔科夫链可以刻画中国OFDI上升或下降的概率规律,并预测其长期趋势;分位数回归能够识别不同水平下中国OFDI的关键影响因素,并且可以为区域差异及趋势演进提供一定程度的解释。

二、研究方法与模型

(一)研究方法

1.Dagum基尼系数及其分解方法

Dagum[9]提出以子群为单位的分解方法,认为总体基尼系数可以分解为区域内差异贡献、区域间差异贡献和超变密度贡献。该方法把子样本的分布情况考虑在内,解决了样本数据交叉重叠和区域差异来源的问题,克服了传统基尼系数和泰尔指数的弊端[10]。计算公式见式(1)—(11)。

式(1)表明总体基尼系数(G)是由区域内差异贡献(Gw)、区域间差异贡献(Gnb)、超变密度贡献(Gt)组成的,式(2)(5)(7)(8)分别为具体的计算公式。本文基于式(3)对不同地区进行排序,根据式(4)(6)分别计算不同区域内基尼系数Gjj和区域间基尼系数Gjh。其中,yji(yhr)为中国对第j(h)个地区任一国家的OFDI,μ为中国对“一带一路”沿线国家OFDI的均值,n为国家数目,k为地区数目,nj(nh)为第j(h)个地区内部国家数目,pj=nj/n,sj=njμj/(nμ)。据式(9),将Djh定义为第j、h个地区之间OFDI的相对影响。据式(10),将djh定义为地区之间OFDI之差,可理解为第j、h个地区中所有yji-yhr>0的样本值加总的数学期望。据式(11),将pjh定义为超变一阶矩,可理解为第j、h个地区中所有yhr-yji>0的样本值加总的数学期望。其中,Fj(Fh)为第j(h)个地区的累积密度分布函数。

2.核密度估计方法

核密度估计法能够用连续的密度曲线描述随机变量的分布形态,目前已经成为研究空间分布非均衡的重要工具之一[11]。核函数包括高斯核函数、三角核函数、Epanechnikov核函数等,本文选用高斯核函数对中国在“一带一路”沿线地区OFDI的分布动态演进进行估计。带宽的选择对核密度估计结果具有较大影响,即密度函数曲线会随着带宽的增大而变得平滑,但估计精度会因之降低;密度函数曲线会随着带宽的减小而变得粗略,但估计精度会因之提高。所以,本文选择尽量小的带宽。估计结果能够反映有关变量的分布位置和分布形态,就本文而言,分布位置反映OFDI水平的高低,分布形态反映极化情况。

3.马尔科夫链分析方法

马尔科夫链是一种特殊的随机过程,即{Xt,t∈T},它的取值构成一个有限集合M,其中元素为随机过程的状态,集合M为状态空间,指数集合T与各个时期相对应。令随机变量Xt=j,即系统在t时期的状态为j,该系统满足式(12)。马尔科夫链的特点是状态Xt的条件分布仅依赖于状态Xt-1。假设Pij为中国对某一国家的OFDI从t年的i类型转移到t+1年的j类型的转移概率,可以通过极大似然估计法,求得Pij=nij/ni。其中,nij是指观测期内由t-1年属于i类型转移到t年属于j类型的国家数量,ni是指在观测期内属于i类型的国家数量。

P{Xt=j|Xt-1=i,Xt-2=it-2,…,X0=i0}=P{Xn=j|Xn-1=i}=Pij

(12)

如果将中国对“一带一路”沿线地区的ODFI划分为N种类型,则可以构造出N×N的转移概率矩阵,本文将基于这一方法探究中国OFDI的长期

本文提到的“长期”不是指间隔很长,由于本文以1年为间隔,连续考察了15年,所以称之为“长期”。趋势。

(二)模型与变量

借鉴高建刚等[12-16]的研究,本文构建式(13)回归模型:

lnYit,q=αi,q+∑Kk=1βk,qXitk,q+uit,q

(13)

其中,i代表国家(i=1,2,3,…,54),t代表时间,q代表分位数,lnYit,q为中国在第t年对第i个国家OFDI的自然对数,Xitk.q为解释变量,βk,q为各解释变量的影响系数,αi,q代表固定效应,uit,q代表残差项。由于分位数回归可以得到不同OFDI水平下解释变量对被解释变量更详细的估计结果[17],并且不易受极端值的影响,其结果更加稳健,故本文基于式(13)利用分位数回归方法识别在25%、50%、75%分位点处各影响因素的作用大小和方向。

本文以OFDI存量

OFDI存量即境内投资主体对外直接投资额中扣除反向投资额后的累计净额。为被解释变量,具体解释变量如下:

(1)市场规模(lnGDP),由实际GDP的对数表示。Dunning[18]的国际生产折衷理论认为市场规模是企业进行OFDI区位选择时的重要决定因素,一般来说,东道国市场规模越大,市场需求越旺盛,从而对“市场导向型”投资的吸引力可能就越大,故预期其符号为正。

(2)劳动力禀赋(L),由农村人口占總人口的比重表示。东道国可利用的廉价劳动力越多,往往就越能吸引中国的“劳动密集型”投资[19],故预期其符号为正。

(3)基础设施水平(I),由每百人中的移动电话用户数表示。一般来说,基础设施建设不仅可以通过为企业提供便利的生产条件来吸引OFDI,还可以直接带动中国基建企业参与投资生产[20],故预期其符号为正。

(4)资源禀赋(Re),由燃料、矿石和金属出口占商品出口的比重表示。中国作为“世界工厂”,对自然资源的需求量不断增加,而国内资源供给日趋紧张,因此中国企业尤其是“资源密集型”企业,往往会倾向于对自然资源丰富的国家进行投资以利用其资源禀赋[21],故预期其符号为正。

(5)世界治理指数(lnWGI),由政府效能、政府稳定性、民主自由权利、腐败控制、监管质量、法制水平六项指标简单平均,然后经过标准化处理,最后取自然对数得到,用以衡量东道国投资风险。杨宏恩等[22]认为,东道国WGI越大,企业投资风险越小,可能越有利于消除企业经营不确定性,从而流向该国的OFDI越多;田原等[15]认为,中国对“一带一路”沿线地区的OFDI显示出较强的风险偏好特征,即东道国WGI越小,企业投资风险越大,流向该国的OFDI越多。因此东道国投资风险对中国OFDI的影响不确定。

(6)虚拟变量“一带一路”倡议(BRI),由于“一带一路”倡议是2013年末提出的,故本文将2014—2017年赋值为1,其余年份赋值为0。“一带一路”倡议为国家间经贸合作提供了条件,丝路基金、亚洲基础设施投资银行等也在一定程度上为企业投资提供了支持[23],从而有利于中国OFDI的增加,因此预期其符号为正。本文以2003年为基期,用GDP平减指数对OFDI进行平减处理。以上数据均来源于各年的《中国对外直接投资统计公报》和世界银行数据库。

(三)地区界定

本文将“一带一路”沿线54个国家

根据“中国一带一路网”(https:∥www.yidaiyilu.gov.cn/gbjg/gbgk/77073.htm),截至2019年8月底,已有136个国家与中国签署“一带一路”合作文件,但是由于其中的47个国家缺少OFDI数据、1个国家缺少GDP数据,34个国家缺少燃料、矿石和金属出口占商品出口比重数据而被剔除,故最终本文选取54个国家进行考察。划分为四大地区(见表1),以便考察中国OFDI的区域差异状况。

三、典型事实

本文根据观测期OFDI均值对“一带一路”沿线国家进行排名,由于篇幅所限,仅报告排名前、后十位的国家,具体结果见表2。在排名前十位的国家中,新加坡、印度尼西亚、哈萨克斯坦、巴基斯坦、韩国、越南、泰

国来自亚太地区,俄罗斯来自欧洲,南非、赞比亚来自非洲。在排名后十位的国家中,文莱、阿塞拜疆来自亚太地区,乌拉圭来自南美洲,马耳他、斯洛伐克、拉脱维亚来自欧洲,科特迪瓦、塞内加尔、多哥、突尼斯来自非洲。因此可以初步判断:

(1)中国OFDI大多流向亚太地区,而较少流向南美洲,这表明中国OFDI在地区间存在较大差异。

(2)亚太地区有七个国家位列OFDI最多的十个国家中,有两个国家位列OFDI最少的十个国家中,同样,欧洲和非洲既有位列前十名的国家,也有位列后十名的国家,这表明中国OFDI在某些地区内的差异也较大。

图1反映了中国对“一带一路”沿线地区OFDI的演变趋势。从中可见,中国对四大地区的OFDI均大体呈上升趋势。其中,中国对亚太地区的OFDI最多,各年对亚太地区的OFDI均占总量的50%以上。中国对欧洲的OFDI增长最快,对南美洲的OFDI增长相对较慢,年均增长率分别为44.70%和19.23%。

表3反映了“一带一路”倡议提出后中国OFDI增量

即2013与2017年OFDI之差。排名前、后十位的国家。由表3可知,除多哥、厄瓜多尔、捷克、圭亚那、匈牙利外,中国对“一带一路”沿线国家的OFDI都有所增加,其中尤以俄罗斯、新加坡增量较多,均超过了100亿美元。以增加最多的俄罗斯和减少最多的匈牙利为例,根据计算,在本文所圈定的指标中,俄罗斯基础设施水平与OFDI的相关系数为0.98,表明基础设施水平的提高是导致中国对俄罗斯OFDI增加的重要原因。而匈牙利的东道国投资风险与OFDI的相关系数为-0.83,表明匈牙利的投资风险是导致中国对其OFDI减少的重要原因。此外,“一带一路”倡议提出后,中国对亚太、南美洲、欧洲、非洲OFDI的年均增长率分别为22.42%、8.31%、32.75%、13.89%。这表明在“一带一路”倡议影响下,中国对欧洲的OFDI增速相对较快,对南美洲的OFDI增速相对较慢,对亚太和非洲的OFDI增速居中。根据计算,亚太地区市场规模、基础设施水平与OFDI的相关系数分别为0.21、0.16,表明市场规模的扩大和基础设施水平的提高是导致中国对亚太地区OFDI增加的重要原因。南美洲市场规模、资源禀赋与OFDI的相关系数分别为0.24、0.48,表明市场规模和资源禀赋是南美洲吸引中国OFDI的重要因素。欧洲市场规模、资源禀赋、基础设施水平与OFDI的相关系数分别为0.70、0.86、0.49,非洲市场规模、资源禀赋、基础设施水平与OFDI的相关系数分别为0.75、0.32、0.30,表明广阔的市场空间、丰富的自然资源和完善的基础设施是推动中国对欧洲、非洲OFDI的重要原因。

四、中国对“一带一路”沿线地区OFDI的区域差异及其来源

为了刻画中国对“一带一路”沿线地区OFDI的区域差异大小及其来源,本文使用Dagum基尼系数进行分析。

(一)中国对“一带一路”沿线地区OFDI的总体空间差异

图2反映了中国对“一带一路”沿线地区OFDI总体空间差异的演变趋势。从中可知,一是中国OFDI的总体空间差异较大,基尼系数介于0.7037~0.7750之间。经计算,观测期内,中国对“一带一路”沿线国家各年OFDI的最大絕对差异倍数的平均值高达12615。二是中国OFDI的总体空间差异在波动中呈小幅下降趋势。根据图2,市场规模的空间差异较大,经计算,观测期内市场规模与OFDI的相关系数为0.37,这说明市场规模的空间差异是导致OFDI空间差异缩小的重要原因。

表4为中国对“一带一路”沿线地区OFDI空间差异的来源分解结果。从中可以看出,观测期内,区域间、区域内差异来源贡献均值分别为35.82%、28.59%,都具有小幅下降趋势,区域间差异是中国对“一带一路”沿线地区OFDI总体空间差异的主要来源。就区域内差异来源贡献而言,亚太地区贡献最大,均值为17.41%;欧洲、非洲地区贡献居中,均值分别为6.90%、6.23%;南美洲地区贡献最小,均值为0.34%。欧洲区域内差异贡献呈上升趋势,亚太、南美洲、非洲区域内差异贡献均呈下降趋势。

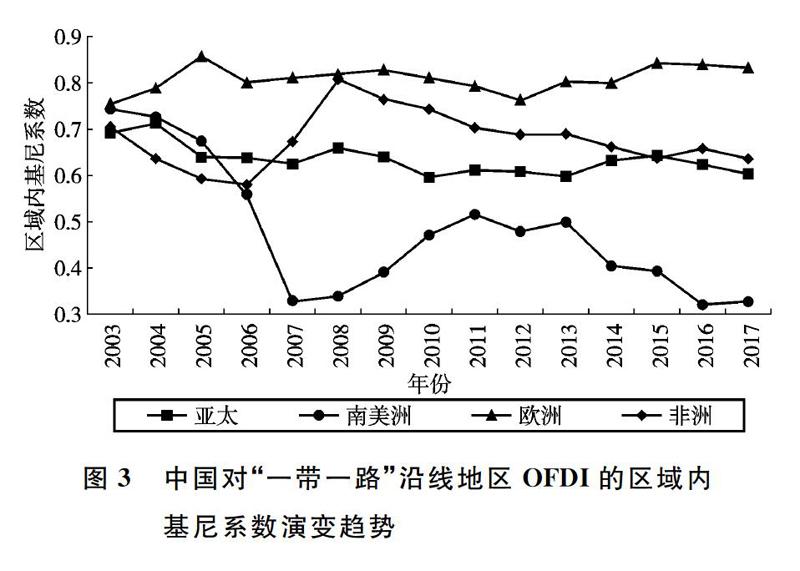

(二)中国对“一带一路”沿线地区OFDI的区域内差异

中国对“一带一路”沿线地区OFDI的区域内差异如图3所示。从差异大小看,大多数年份内,欧洲的区域内差异最大,其次为亚太和非洲,南美洲的区域内差异最小。经进一步计算,中国对欧洲、亚太、非洲、南美洲国家各年OFDI的最大绝对差异倍数的平均值分别为10390、2503、946、89。

从演变趋势看,中国对亚太、南美洲、非洲OFDI的区域内差异大体呈下降趋势,而对欧洲OFDI的区域内差异大体呈上升趋势。为了对区域内差异进行解释,本文仍选择市场规模、劳动力禀赋、基础设施水平、资源禀赋、东道国投资风险等指标,并结合基尼系数

由于篇幅所限,本文省略四大地区相关指标的基尼系数结果,若有兴趣可向笔者索取。和相关系数进行分析。根据亚太、南美洲相关指标的基尼系数发现,市场规模的空间差异较大,且与OFDI的相关系数分别为0.35、0.28,这说明市场规模的空间差异是导致中国对亚太、南美洲OFDI空间差异缩小的重要原因。根据欧洲相关指标的基尼系数发现,东道国投资风险的空间差异较大,且与OFDI的相关系数为0.59,这说明东道国投资风险的空间差异是导致中国对欧洲OFDI空间差异扩大的重要原因。根据非洲相关指标的基尼系数发现,资源禀赋的空间差异较大,且與OFDI的相关系数为0.34,这说明资源禀赋的空间差异是导致中国对非洲OFDI空间差异缩小的重要原因。

“一带一路”倡议提出后,亚太、南美洲、非洲的区域内差异有所下降,欧洲的区域内差异有所上升。根据亚太、南美洲相关指标的基尼系数发现,资源禀赋的空间差异较大,且与OFDI的相关系数分别为0.19、0.48,这说明就倡议提出后而言,资源禀赋是亚太、南美洲空间差异缩小的重要影响因素。根据欧洲相关指标的基尼系数发现,资源禀赋的空间差异较大,且与OFDI的相关系数为0.86,这说明资源禀赋的空间差异是导致欧洲空间差异扩大的重要影响因素。根据非洲相关指标的基尼系数发现,劳动力禀赋的空间差异较大,且与OFDI的相关系数为-0.28,这说明劳动力禀赋的空间差异是导致非洲空间差异缩小的重要影响因素。

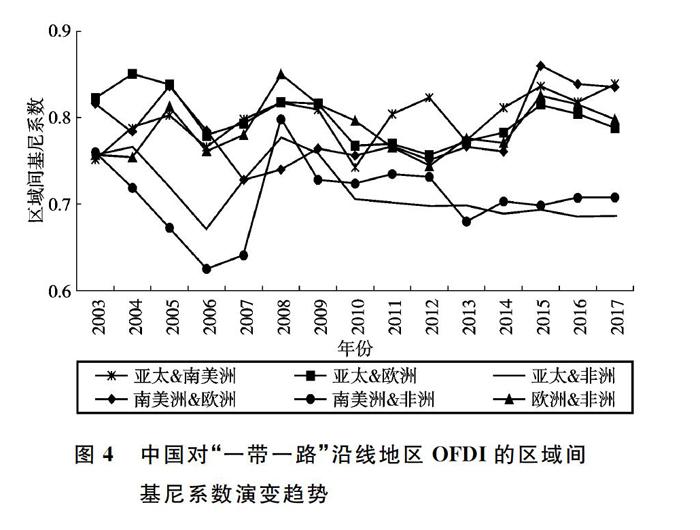

(三)中国对“一带一路”沿线地区OFDI的区域间差异

图4反映了中国对“一带一路”沿线地区OFDI的区域间差异。从中可见,四大地区两两之间的区域间差异都较大,基尼系数均值在0.71以上。从演变趋势看,亚太与南美洲、南美洲与欧洲、欧洲与非洲的区域间差异大体呈上升趋势,亚太与欧洲、亚太与非洲、南美洲与非洲的区域间差异大体呈下降趋势。“一带一路”倡议提出后,除亚太与非洲的区域间差异大体呈下降趋势外,其他区域间差异均大体呈上升趋势。这说明“一带一路”倡议事实上加剧了中国对四大地区OFDI的区域间不均衡程度,这也是本文重点关注的问题之一,有关分析详见下文经验解释。

五、中国对“一带一路”沿线地区OFDI的趋势演进

为了考察中国对“一带一路”沿线地区OFDI的趋势演进特征,本文利用核密度估计和马尔科夫链,分别从分布动态演进和长期趋势预测两方面对中国OFDI进行分析。

(一)中国对“一带一路”沿线地区OFDI的分布动态演进

样本总体及四大地区的核密度分布图见图5。从中可知,中国对“一带一路”沿线地区的OFDI呈上升趋势,观测期内,中国对样本总体、亚太、南美洲、欧洲、非洲OFDI的年均增长率分别达到35.43%、34.85%、19.24%、44.74%、35.10%,表现为各分布图的中心位置明显右移。“一带一路”倡议提出后,中国OFDI的增速有所下降,中国对样本总体、亚太、南美洲、欧洲、非洲OFDI的年均增长率分别下降至21.92%、22.42%、8.31%、32.75%、13.89%,但存量仍然不断上升,表现为各分布图的中心位置自2013年之后大体呈右移趋势。

从图5中可以看到,中国对样本总体及四大地区的OFDI均存在不同程度的极化趋势。2003—2013年,样本总体表现出明显的两极分化趋势,“一带一路”倡议提出后,转而呈两极分化向单极化演进的态势。2003—2013年,亚太地区的两极分化趋势逐渐减弱,倡议提出后,两极分化趋势转而增强。2013年之前是南美洲多极化向两极分化发展阶段,倡议提出后,两极分化逐渐演变为单极化趋势。欧洲除主峰外还存在多个侧峰,说明多极化贯穿于整个观测期。2003—2013年,非洲呈两极分化向多极化演进态势,倡议提出后,这一趋势发生明显改变,并向着单极化方向演进。上述发现间接表明观测期内中国对样本总体、亚太、南美洲、非洲OFDI的空间差异缩小,对欧洲OFDI的空间差异扩大,这与本文基尼系数分析所得出的结论一致。另外,本文参考陈明华等[24]的分析方法,进一步计算了Wolfson、ER、EGR、LU指数。结果表明

由于篇幅所限,本文省略极化指数结果,若有兴趣可向笔者索取。,样本总体、南美洲和非洲的Wolfson指数呈递减趋势,这印证了两极分化越来越不明显,并逐渐向单极化发展的趋势;亚太地区的Wolfson指数先减后增,表明两极分化趋势先减弱后增强;欧洲的ER、EGR、LU指数均呈上升趋势,表明多极化趋势越来越显著。

(二)中国对“一带一路”沿线地区OFDI的长期趋势预测

马尔科夫链转移概率矩阵

本文根据样本总体国家数量对其四等分取整数,然后按照OFDI存量从低到高划分为四种国家类型,分别是OFDI低水平国家、OFDI中低水平国家、OFDI中高水平国家、OFDI高水平国家(四等分后余出的国家归类为高水平国家)。亚太、南美洲、欧洲、非洲地区的处理方式与样本总体相同。见表5,主对角线数值表示相应类型国家没有发生组间转移的概率,主对角线以外的数值表示发生组间转移的概率,即“向更高水平转移”或“向更低水平转移”的概率。根据表5可以发现:

中国对样本总体及四大地区的OFDI普遍存在俱乐部趋同效应,并出现“低水平陷阱”和“高水平垄断”现象。样本总体的转移概率矩阵中,主对角线上概率均大于非主对角线上概率,低、中低、中高、高水平国家一年后仍保持自身状态的概率分别为63.74%、68.68%、68.68%、97.14%,即均存在俱乐部趋同

当维持原有类型概率大于转移概率时,即存在该类型的俱乐部趋同。效应。亚太、欧洲与样本总体的四类水平均表现出俱乐部趋同特征,而南美洲只有高水平国家存在俱乐部趋同效应,非洲除了中高水平外,其他三类国家均存在俱乐部趋同效应。此外,样本总体、亚太、欧洲、非洲的低水平国家维持自身状态的概率分别为63.74%、57.14%、61.90%、44.64%,均大于向上转移的概率,表明在低水平国家中存在“低水平陷阱”现象。样本总体及四大地区的高水平国家维持自身状态的概率均在95%以上,说明在高水平国家中存在“高水平垄断”现象。

中国对样本总体及四大地区的OFDI均存在长期增长趋势。样本总体、亚太、南美洲、欧洲、非洲的低水平国家主对角线右侧数值较大,分别为31.32%、37.50%、50.00%、28.57%、42.86%;中低水平国家主对角线右侧(左侧)数值分别为27.47%(3.85%)、33.93%(5.36%)、85.72%(7.14%)、50.00%(9.52%)、44.64%(1.79%),中高水平国家主对角线右侧(左侧)数值分别为28.57%(2.75%)、30.36%(3.57%)、78.57%(14.29%)、42.86%(0.00%)、50.00%(3.57%),即中低、中高水平国家的主对角线右侧数值大于左侧数值。这意味着中国对样本总体及四大地区的OFDI存在长期增长趋势,与前文核密度分析所得到的结論相呼应。此外,样本总体中低水平国家主对角线右侧数值较大为31.32%,表明这些样本国家尽管存在“低水平陷阱”现象,但中国对其OFDI也表现出继续增长的趋势,长期来看会导致中国OFDI总体空间差异相应减小,这与前文得出的结论完全一致。其他地区也具有类似规律,此处不再赘述。

六、中国对“一带一路”沿线地区OFDI时空演进的经验解释

为了探究中国对“一带一路”沿线地区OFDI时空演进特征的深层次原因,本文借助分位数回归进行考察,具体结果如表6和表7所示。从中可以看出:

第一,同一地区、不同分位水平各影响因素系数的变化,能够为中国对“一带一路”沿线地区OFDI的总体空间差异和区域内差异提供一定程度的解释;同一分位水平、不同地区各影响因素系数的变化,能够为中国对“一带一路”沿线地区OFDI的区域间差异提供一定程度的解释。随着分位点的提高,样本总体的劳动力禀赋、基础设施水平、资源禀赋、“一带一路”倡议、东道国投资风险

世界治理指数越大意味着投资风险越小,分位数回归结果显示世界治理指数的系数为负,表明东道国投资风险的上升有利于中国OFDI的增加,这印证了中国对“一带一路”沿线国家的OFDI具有较强的风险偏好特征[15]。的系数下降。在此作用下,上述影响因素可能拉动中国OFDI在较低水平国家实现快速增长,而在较高水平国家增长相对较慢,从而在一定程度上导致总体空间差异的缩小。同理,随着分位点的提高,亚太基础设施水平的系数下降,南美洲基础设施水平和“一带一路”倡议的系数下降,非洲东道国投资风险的系数下降,在一定程度上导致亚太、南美洲、非洲区

域内差异的缩小。与此相反的是,欧洲基础设施水平的影响系数先降后升,表明基础设施水平对中国在中等水平国家的OFDI增长的拉动作用较小,而对中国在较高水平国家的OFDI增长具有较大的拉动作用,从而导致欧洲区域内差异扩大。除了基础设施水平对各地区内中国OFDI的影响大致相同外,不同地区内各因素对中国OFDI的影响差异较大。例如劳动力禀赋和资源禀赋是非洲吸引中国OFDI的重要优势,市场规模是中国选择对亚太、欧洲、非洲直接投资的重要原因。此外,某些因素对不同地区的影响强度存在显著差异,例如“一带一路”倡议对非洲的影响明显小于对欧洲的影响,导致中国对非洲与欧洲两地区间的OFDI存在一定差异。总之,各地区内中国OFDI的影响因素及强度不尽相同,导致中国对各地区的OFDI存在差异,从而在一定程度上解释了前文提到的中国OFDI区域间差异的形成。

第二,同一地区、不同分位水平各影响因素系数的符号,能够为中国对“一带一路”沿线地区OFDI的核密度分布图中心位置右移提供一定程度的解释;同一地区、不同分位水平各影响因素系数的变化,能够为中国对“一带一路”沿线地区OFDI的极化趋势提供一定程度的解释。在各分位点处,样本总体和非洲的市场规模、劳动力禀赋、基础设施水平、资源禀赋、“一带一路”倡议的系数显著为正,表明上述变量在一定程度上推动了中国对样本总体和非洲的OFDI。就亚太和欧洲而言,市场规模、基础设施水平和“一带一路”倡议是亚太、欧洲吸引中国OFDI的重要正向影响因素。而就南美洲而言,只有基础设施水平对中国在南美洲的OFDI具有显著的拉动作用。此外,在风险偏好特征的影响下,东道国投资风险均在不同程度上推动了中国对样本总体及四大地区的OFDI。上述发现在一定程度上导致样本总体及四大地区核密度分布图中心位置向右移动。

随着分位点的提高,样本总体的劳动力禀赋、基础设施水平、资源禀赋、“一带一路”倡议、东道国投资风险的系数下降。在此作用下,这些变量可能拉动中国OFDI在较低水平国家实现快速增长,而在较高水平国家增长相对较慢,这在一定程度上导致中国对样本总体的OFDI由两极分化向单极化演进。同理,南美洲基础设施水平和“一带一路”倡议的系数下降,对于南美洲由多极化向单极化演进具有重要的影响作用。非洲东道国投资风险的系数下降,这与非洲由两极分化向单极化演进的极化趋势相吻合。而亚太地区的市场规模系数先减小后增大,表明在市场规模扩大的促进作用下,中国对较低、较高水平国家的OFDI增长较快,对中等水平国家的OFDI增长较慢,从而在一定程度上导致亚太地区出现两极分化现象。由于仅通过25%、50%、75%三个分位点不足以说明欧洲的多极化成因,故本文将分位点进一步细分为10%、30%、50%、70%、90%。根据细分后的欧洲分位数回归结果

由于篇幅所限,本文省略细分后的欧洲分位数回归结果,若有兴趣可向笔者索取。发现,在由低到高的五个分位点处,基础设施水平的系数分别为0.0255、0.0222、0.0183、0.0228、0.0176,且均通过了10%显著性水平检验。这意味着在基础设施水平的正向影响作用下,中国对最低水平国家的OFDI增长较快,对较低水平国家的OFDI增长较慢,从而形成一极;较低水平国家OFDI比中等水平国家增长快,从而又形成一极;较高水平国家OFDI比最高水平国家增长快,从而再形成一极,因此中国对欧洲的直接投资呈多极化趋势。

第三,同一分位水平、不同地区各影响因素系数的比较,能够为中国对“一带一路”沿线地区OFDI的俱乐部趋同效应提供一定程度的解释;同一地区、不同分位水平各因素的影响方向,能够为中国对“一带一路”沿线地区OFDI的组间转移提供一定程度的解释。在25%分位点处,南美洲的基础设施水平、资源禀赋、东道国投资风险、“一带一路”倡议等正向影响系数较大,表明其对OFDI的推动作用较强, 这导致低水平国家向更高水平转移的概率较大,故低水平俱乐部趋同效应不显著;亚太地区的各正向影响系数较小,表明其对OFDI的推动作用较弱,这导致低水平国家向更高水平转移的概率较小,故低水平俱乐部趋同效应显著。同理,在50%分位点处,南美洲的资源禀赋、东道国投资风险、“一带一路”倡议等正向影响系数较大,导致中低水平俱乐部趋同效应不显著;亚太地区的各正向影响系数较小,导致中低水平俱乐部趋同效应显著。在75%分位点处,南美洲东道国投资风险系数较大,导致中高水平俱乐部趋同效应不显著;亚太地区的东道国投资风险系数较小,导致中高水平俱乐部趋同效应显著。此外,在75%分位点处,由于南美洲不存在负向影响因素,故其高水平俱乐部趋同效应显著;亚太地区的资源禀赋系数尽管为负,但由于其系数较小,故其高水平俱乐部趋同效应也同样显著。鉴于欧洲、非洲的俱乐部趋同规律与亚太地区类似,此处不再赘述。

在不同分位点处,样本总体及四大地区均存在正向影响因素,如市场规模、基础设施水平、“一带一路”倡议等,推动着中国OFDI不断增加,从而拉动各OFDI类型国家向更高水平转移。以样本总体为例,在25%分位点处,所有因素均对中国OFDI具有正向影响,故而低水平国家向中低水平转移的概率较大。同理,在50%和75%分位点处,所有因素也均对中国OFDI具有正向影响,故而中低、中高水平国家分别向中高、高水平转移的概率较大。与此相反的是,部分地区存在的负向影响因素,如资源禀赋、劳动力禀赋等导致中国OFDI有所减少,这在一定程度上说明了各OFDI类型国家向更低水平转移的现象。以南美洲为例,在25%和50%分位点处,市场规模对中国OFDI具有负向影响,故而部分中低、中高水平国家分别向低、中低水平转移。而在75%分位点处,由于并不存在负向影响因素,所以高水平国家向中高水平转移的概率为0。

七、结论与启示

“一带一路”倡议提出后,吸引了国内外学者的广泛关注,但经过文献梳理发现,有关中国对“一带一路”沿线地区OFDI的区域差异、趋势演进及成因的研究相对匮乏。为了弥补这一不足,本文基于2003—2017年“一带一路”沿线54个国家的OFDI数据,采用Dagum基尼系数、核密度估计、马尔科夫链、分位数回归等方法,就此进行了实证分析,并得到以下结论:

(1)中国对“一带一路”沿线地区OFDI的空间差异较大,但总体呈缩小趋势,区域间差异贡献始终大于区域内差异贡献。其中,欧洲的区域内差异最大,亚太与南美洲的区域间差异最大。

(2)中国对“一带一路”沿线地区的OFDI呈上升趋势,对亚太、欧洲的OFDI分别呈两极分化和多极化趋势,对样本总体、南美洲和非洲的OFDI则表现出由两极或多极化向单极化发展的趋势。

(3)中国对样本总体及四大地区的OFDI普遍存在俱乐部趋同效应,并出现“低水平陷阱”和“高水平垄断”现象。低水平国家向上转移的概率较大,中低、中高水平国家向上转移的概率大于其向下转移的概率,意味着中国OFDI存在长期增长趋势。

(4)随着分位点的提高,样本总体的劳动力禀赋、基础设施水平、资源禀赋、“一带一路”倡议、东道国投资风险的系数下降。在此作用下,上述影响因素可能拉动中国OFDI在较低水平国家实现快速增长,而在较高水平国家增长相对较慢,从而在一定程度上导致总体空间差异的缩小。同理,亚太基础设施水平的系数下降,南美洲基础设施水平和“一带一路”倡议的系数下降,非洲东道国投资风险的系数下降,在一定程度上说明了亚太、南美洲、非洲区域内差异的缩小。而欧洲基础设施水平的系数先降后升,在一定程度上说明了欧洲区域内差异的扩大。此外,各地区影响因素及其影响强度的不同,在一定程度上说明了中国OFDI区域间差异的形成。例如劳动力禀赋和资源禀赋是非洲吸引中国OFDI的重要优势,市场规模是中国选择对亚太、欧洲、非洲直接投资的重要原因。市场规模的扩大、廉价劳动力的供给、基础设施的完善、资源禀赋的增加、“一带一路”倡议的提出、风险偏好特征的影响,均对中国OFDI增长具有重要推动作用,从而在一定程度上导致样本总体及四大地区核密度分布图的中心位置向右移动。另外,随着分位点的提高,样本总体的劳动力禀赋等影响因素系数、亚太地区的市场规模系数、南美洲的基础设施水平和“一带一路”倡议系数、欧洲的基础设施水平系数、非洲的东道国投资风险系数的变化,能够为中国对样本总体及四大地区OFDI的极化趋势提供一定程度的解释。在同一分位水平、不同地区视角下,各影响因素强度的比较,能够为中国对“一带一路”沿线地区OFDI的俱乐部趋同效应提供一定程度的解释。具体来说,在影响强度较大的东道国投资风险等因素作用下,各OFDI类型国家向更高水平转移的概率较大,故俱乐部趋同效应不显著;而在影响强度较小的各因素作用下,各OFDI类型国家向更高水平转移的概率较小,故俱乐部趋同效应显著。在同一地区、不同分位水平视角下,基础设施水平、“一带一路”倡议等正向影响因素对中国OFDI具有向上推动作用,市场规模等负向影响因素对中国OFDI具有向下拉动作用。这能够为中国对“一带一路”沿线地区OFDI的组间转移提供一定程度的解释。

以上结论对引导中国企业对外直接投资,促进东道国改善投资环境具有重要启示作用:

第一,中国对“一带一路”沿线地区OFDI的空间差异较大,且存在不同程度的极化和“低水平陷阱”现象,因此应以“共商、共建、共享”原则为指导,既要着眼于某一地区内各国之间的差异,也要考虑到不同地区之间的差异。具体而言,欧洲的区域内差异最大且存在多极化趋势,中国OFDI较少,因此要出台税收激励、信贷支持等优惠政策,鼓励企业对其投资,还可以通过签署《双边投资保护协定》《避免双重征税协定》等推动国家间投资往来。亚太与南美洲的区域间差异最大,对于南美洲地区,应成立专家团队探寻投资热点,进而引导企业投资;同时还应鼓励东道国积极参与到多边投资体制建设中来,提高外资开放度。鉴于中国OFDI存在“低水平陷阱”现象,为了促进企业到“一带一路”沿线中国OFDI较少的国家进行投资,应通过建设境外经贸合作区,充分發挥其为企业提供产业、文化、法律等信息服务的载体作用;同时还应敦促东道国健全法律法规体系,加强外资保护,降低投资风险。

第二,基于对四大地区不同分位水平关键影响因素的识别,能够为中国企业调整投资战略、东道国增强承接外商投资能力提供一定借鉴。

(1)随着“一带一路”倡议的推进,亚太地区是吸引中国OFDI最多的地区,在此背景下,应进一步发挥“一带一路”倡议的“桥梁纽带”作用,这有利于亚太各国将中国OFDI“引进来”。

(2)鉴于基础设施水平是影响中国对南美洲直接投资的重要因素,因此南美洲国家有必要加快交通、通信等基础设施建设,以期增强对中国OFDI的吸引力。

(3)由于市场规模对中国在欧洲直接投资的正向影响较大,因此中国政府应提供税收、信贷、信息等方面的政策支持,鼓励市场导向型企业“走出去”。

(4)非洲拥有丰富的矿产资源和廉价的劳动力资源,所以应引导中国的资源和劳动力密集型企业到非洲进行投资。而非洲各国也应在审批权限、税收优惠、物资供应等方面提供便利,积极承接来自中国的资源和劳动力密集型产业转移。

参考文献:

[1] Gao Yue. Influences of institutional differences on Chinese enterprises investment on countries in “The Belt and Road” strategybased on regulatory effects of ethnic Chinese in host countries[J]. Modern Economy, 2017, 8(4): 551-566.

[2] 趙蓓文. 经济全球化新形势下中国企业对外直接投资的区位选择[J]. 世界经济研究, 2015(6): 119-126.

[3] 尹小剑. 对外直接投资与产业结构优化的灰关联分析与趋势预测——来自中国FDI行业数据的证据[J]. 世界经济与政治论坛, 2010(5): 13-25.

[4] Liu Yuli, Ge Yuejing, Hu Zhiding, et al. Culture and capital flows——Exploring the spatial differentiation ofChinas OFDI[J]. China Economic Review, 2018, 48: 27-45.

[5] Huang Yanying. Environmental risks and opportunities for countries along the Belt and Road: Location choice ofChinas investment[J]. Journal of Cleaner Production, 2019, 211: 14-26.

[6] 孙焱林, 覃飞. “一带一路”倡议降低了企业对外直接投资风险吗[J]. 国际贸易问题, 2018(8): 66-79.

[7] 张静, 孙乾坤, 武拉平. 贸易成本能够抑制对外直接投资吗——以“一带一路”沿线国家数据为例[J]. 国际经贸探索, 2018(6): 93-108.

[8] 张亚斌. “一带一路”投资便利化与中国对外直接投资选择——基于跨国面板数据及投资引力模型的实证研究[J]. 国际贸易问题, 2016(9): 165-176.

[9] Dagum C. A new approach to the decomposition of the Gini income inequality ratio[J]. Empirical Economics, 1997, 22(4): 515-531.

[10]刘华军, 赵浩. 中国二氧化碳排放强度的地区差异分析[J]. 统计研究, 2012(6): 46-50.

[11]陈明华, 刘华军, 孙亚男. 中国五大城市群金融发展的空间差异及分布动态: 2003—2013年[J]. 数量经济技术经济研究, 2016(7): 130-144.

[12]高建刚. 经济一体化、政治风险和第三国效应对中国OFDI的影响[J]. 财贸研究, 2011(5): 57-64.

[13]肖文, 周君芝. 国家特定优势下的中国OFDI区位选择偏好——基于企业投资动机和能力的实证检验[J]. 浙江大学学报(人文社会科学版), 2014(1): 184-196.

[14]孟醒, 董有德. 中国企业OFDI的价值链分布及其影响因素[J]. 国际经贸探索, 2015(4): 40-51.

[15]田原, 李建军. 中国对“一带一路”沿线国家OFDI的区位选择——基于资源与制度视角的经验研究[J]. 经济问题探索, 2018(1): 79-88.

[16]王培志, 潘辛毅, 张舒悦. 制度因素、双边投资协定与中国对外直接投资区位选择——基于“一带一路”沿线国家面板数据[J]. 经济与管理评论, 2018(1): 5-17.

[17]Zhang Jie, Zhang Lu. Impacts on CO2 emission allowance prices in China: A quantile regression analysis of the Shanghai emission trading scheme[J]. Sustainability, 2016, 8(11): 1195.

[18]Dunning J H. Trade location of economic activity and the multinational enterprise: A search for an eclectic approach[M]∥ Ohlin B, Hesselborn P O, Wijkman P M. The international allocation of economic activity. London: MacMillan, 1977: 395-418.

[19]宋林, 謝伟, 何红光. 对外直接投资对我国就业影响的实证研究——基于门限面板模型的分析[J]. 当代经济科学, 2017(5): 95-106.

[20]Liu Haiyue, Tang Yingkai, Chen Xiaolan, et al. The determinants of Chinese outward FDI in countries along “One Belt One Road”[J]. Emerging Markets Finance and Trade, 2017, 53(6): 1374-1387.

[21]胡翠平. 中国企业顺向与逆向OFDI的动因及影响因素对比分析[J]. 国际经贸探索, 2015(5): 86-98.

[22]杨宏恩, 孟庆强, 王晶, 李浩. 双边投资协定对中国对外直接投资的影响: 基于投资协定异质性的视角[J]. 管理世界, 2016(4): 24-36.

[23]田晖, 宋清, 楚恬思. 制度因素与我国对外直接投资区位关系研究——“一带一路”倡议的调节效应[J]. 经济地理, 2018(12): 32-39.

[24]陈明华, 仲崇阳, 张晓萌. 中国人口老龄化的区域差异与极化趋势: 1995—2014[J]. 数量经济技术经济研究, 2018(10): 111-124.

[本刊相关文献链接]

[1] 项松林. “一带一路”对中国与沿线国家贸易增长的影响[J]. 当代经济科学, 2019(4): 1-13.

[2] 张原. 对外经贸战略调整下的中美双边投资及其就业效应[J]. 当代经济科学, 2018(4): 1-12.

[3] 吴真如. 美国近期贸易政策转向及对中国影响[J]. 当代经济科学, 2018(4): 13-20+38.

[4] 陈琳, 朱明瑞. 对外直接投资对中国产业结构升级的实证研究: 基于产业间和产业内升级的检验[J]. 当代经济科学, 2015(6): 116-121.

[5] 陈建奇. 对外直接投资推动产业结构升级: 赶超经济体的经验[J]. 当代经济科学, 2014(6): 71-77.

责任编辑、校对:郑雅妮

Regional Differences and Evolution of Chinas OFDI along the Belt and Road

CHEN Minghua, WANG Shan, LIU Wenfei, LIU Yuxin

(School of Economics, Shandong University of Finance and Economics, Jinan 250014, China)

Abstract: Based on the data of Chinas outward foreign direct investment (OFDI) in 54 countriesalong the “Belt and Road” from 20032017, this paper uses Dagum Gini ratio, kernel density estimation, Markov chain and quantile regression to empirically examine the regional differences, trend evolution and causes of Chinas OFDI along the “Belt and Road”. The results show: (1) Chinas OFDI in areas along the “Belt and Road” is on the rise. The spatial difference is large, but the trend is decreasing. The contribution rate of interregional differences is always higher than that of intraregional differences. Among them, Europe has the largest interregional difference; Asia & Pacific and South America have the largest intraregional difference. In Asia & Pacific and Europe, OFDI shows a trend of polarization and multipolarization respectively, while in the whole sample, South America and Africa, OFDI shows a trend of polarization or multipolarization to single polarization. (2) There is a club convergence in the whole sample and four regions, and there are “low level trap” and “high level monopoly” phenomena. Chinas OFDI for mediumlow and mediumhigh countries is increasing. (3) With the increase of Chinas OFDI, the influence coefficient of factors such as infrastructure level, BRI and host country investment risk declines, which is an important reason leading to the reduction of total spatial differences and intraregional differences in most regions. The differences of influence factors and their impact intensity and directions in different regions provide some explanations for the interregional differences of Chinas OFDI. Market size, infrastructure level and other factors have relatively large impact intensity on low and high levels of OFDI, which has helped Chinas OFDI in the Asia & Pacific and Europe show polarization or multipolarization differentiation. Factors such as host country investment risk and resource endowment have a relatively large impact on Chinas OFDI in South America, and the tendency of OFDI to shift upward or downward is more obvious, thus showing a weaker club convergence effect.

Keywords: The Belt and Road; Outward foreign direct investment; Regional difference; Club convergence

收稿日期:2019-08-19

基金項目:国家社会科学基金项目“空间异质性视角下长江经济带生态效率评价及提升路径研”(19BJY087);山东省自然科学基金项目“山东半岛城市群普惠金融发展水平测度、差异分解及协同提升路径研究”(ZR2016GM18);山东省社会科学规划研究优势学科项目“山东半岛城市群绿色经济增长绩效评价及协同提升路径研究”(19BYSJ37)。

作者简介:陈明华,男,通信作者,山东财经大学经济学院教授,博士生导师,研究方向:经济增长与绿色经济,电子邮箱:chenminghua1978@163.com;王山,男,山东财经大学经济学院硕士研究生,研究方向:经济增长与绿色经济;刘文斐,女,山东财经大学经济学院硕士研究生,研究方向:经济增长与绿色经济;刘玉鑫,女,山东财经大学经济学院硕士研究生,研究方向:经济增长与绿色经济。①数据来源为《中国对外直接投资统计公报》。

猜你喜欢

大经贸(2016年11期)2017-01-06

商业经济研究(2016年22期)2016-12-27

对外经贸(2016年8期)2016-12-13

现代营销·学苑版(2016年10期)2016-12-12

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

企业导报(2016年14期)2016-07-18

科技视界(2016年5期)2016-02-22