企事业单位全面预算管理及成本控制

2020-10-21 05:33陈玲

名城绘 2020年4期

陈玲

摘要:预算与成本是决定企事业单位经营发展状况的重要因素之一,也是企业内部经营管理中不可忽视的重要组成部分。目前,我国社会主义经济逐步实现一体化,企事业单位的相关产品与服务引起了人们的广泛关注与重视。因此,有效提升企事业单位的预算管理与成本控制就成为了当今不可避免的重要话题。预算与成本的科学管控是企事业单为提升企业效益的重要途径之一,是提高企业市场竞争力度的主要手段。本文对企事业单为的全面预算管理与成本控制展开讨论,对其流程、意义以及提升措施进行了具体分析,以便为后续研究提供理论依据。

关键词:企事业单位;预算管理;成本控制

由于目前我国全面预算与成本的管控体系相对完善,大部分企事业单位都对其展开了实施应用,并将其列为了提升自身管理水平与经济效益的重要途径。经济成本的预算与管控的根本目的是实现企业支出的减少与优化,可以称之为新型商业模式,多数企事业单位对其充分肯定与支持,因此发展迅速并前景良好。全面预算管理与成本管控的实施应用能够有效整合与分析企事业单位的物力、人力以及财力状况。企事业单位若想进行内部结构的优化与升级,从根本上增强企业经济效益,就要全面提升对预算与成本的管控力度。明确其对提升企业市场竞争力度的重要作用,从而确保企业利益最大化。

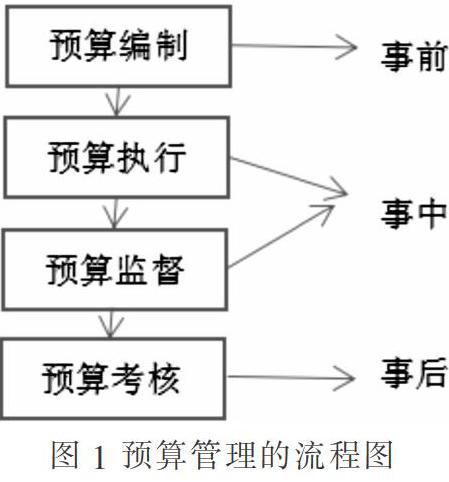

一、 企业全面预算与成本管控的基本流程

企事业单位在实施成本管控与预算管理时需有效结合企业的实际发展经营情况与经济效益情况,并依据特定流程进行,如图1所示:

其中各个环节分析包括以下几个方面:

(一) 编制环节

企业在对成本与预算实施编制时,相关管理人员应依据相应的收支平衡机制对编制过程进行妥善安排,并有效结合企业的现实运营情况、资源消耗与利用情况、经济效益情况、发展特点以及战略目标等,对成本预算进行准确判断与分析,以便大幅度提升预算成本编制过程的系统性、合理性、安全性与科学性。另外,在编制过程中,相关部门应及时沟通交流,并积极参与其中,进而确保企业预算成本编制质量与效率,对编制目标实施量化分解,提升可操作性[1]。

(二) 执行和监督环节

企事业单位的成本预算报表在完成审核后,各相关部门及科室应对其进行有效落实,并在实施过程中保持一定严谨性,不得随意更改。企事业单位需要建立科学合理的执行体系,保证企业内部相关人员对成本预算事项提升重视力度,切实落实预算控制机制。与此同时,企事业单位的相关管理人员应详细制定风险管控机制,以便对成本预算实施过后才呢过进行全方位监控。另外,还要详细记录管控过程中的各项数据信息,以便后期进行整合分析,确保发现其中不足并及时应对,提升管控过程中的科学性安全性、系统性[2]。

(三) 考核环节

在企事业单位的成本预算实施过程中,相关管理人员不仅要对管控成效賦予关注,还要对其中的考核力度加以重视。采取科学合理的激励方式保证实施过程的有效性。另外,工作人员还要在管控过程中对成本预算管理存在的不足原因进行充分分析,并对其进行总结整改。企事业单位应有效建立与员工薪资密切相关的激励考核机制,以此提升员工的工作积极性,提高员工对企业成本预算的重视力度,增强企业凝聚力,打造良好的企业成本预算管理氛围,确保企业的长久稳定发展。

二、 对企事业单位进行全面预算管理及成本控制的主要作用

(一) 有效落实企业战略目标

企事业单位的管理经营、投资等诸多财务行为均属于成本预算管控范围之内,并且企业应对成本预算目标编制、执行、监督与考核之间部分差异具体分析,将影响企业经济效益的诸多条件因素逐步清除。相关管理人员应明确企业的发展走向,并使之与社会发展趋势相适应。

(二)有效增强企业经济效益

成本预算的管控机制与管理水平与企业的发展趋势以及总体竞争能力密切相关,并且能够在一定程度上影响企业的管理结构与经营理念。企业进行全方位的成本预算管控需要全体员工的积极配合。其业务涉及范围较广,科学合理的管控模式能够对企业的经济活动进行全方位把控,方面管理人员全面掌握企业的经济活动。

三、 对企事业单位科学开展预算与成本管控的相关建议

(一) 重视企业预算方案的实际实施

在进行方案实施前期,相关管理人员应有效审核成本预算管控方案,并确保其能够切实落实在企业的实际经营管理之中,进而实现降低成本,控制预算的管控目的。是管控方案实施中,不仅要严格依据规定条例,还要重视方案灵活性。

(二) 重视企业各部门的沟通配合

企事业单位应将日常物资消耗情况列为成本预算管控重点,并促使各部门管理人员定期向财务部递交物资消耗情况,做好相关风险预计,严肃对待各个细节,确保各部门能够保持有效交流与沟通,定期以报表形式汇报,并进总结分析。

(三) 重视企业的仓库资源管理

企事业单位要提升仓库物资的出入库信息管理力度,保证各项物资的种类明细、数量明细以及金额明细。仓管员应及时、全面并准确的记录出入库信息,按照特定编号顺序编制,形成数据系统。以便方便相关审核人员后期整理和成本预算核算。

(四) 重视企业成本信息的整合分析

企业在进行薪资核算后,相关财务人员应将单据凭证统一装订成册,并完成存放一年或一年以上,方便后期审核。另外,对非常规情况的物资、材料领取或变更,都必须有责任人员的常规手续,造成的损耗以及浪费应归纳到成本预算范围之内。

四、结语

综上所述,预算与成本管控都是企事业单位不可避免的重要话题,其能够在很大程度上影响企业的生存与发展。因此,各企事业单位应采取科学合理的方式对其进行有效管控,加强仓库及采购管理,重视企业预算方案等,另外,也可以通过加大数据控制力度来控制企业成本预算。加强全面预算管理和成本控制对优化资金结构、提高资金利用效率具有重要的指导意义,有利于节约资金,实现资金利用的最大化,为企业的可持续发展奠定坚实基础。

参考文献:

[1]施莹.企事业单位全面预算管理及成本控制探究[J].当代会计,2019(01):24-25.

[2]任明明.企事业单位全面预算管理及成本控制[J].中外企业家,2017(12):92-93.

[3]谢伟.浅谈行政事业单位的全面预算管理[J].山东商业职业技术学院学报,2013,13(04):22-25.

(作者单位:启东市筑城装配式建筑有限公司)

猜你喜欢

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

大经贸(2016年9期)2016-11-16

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

人民论坛(2016年16期)2016-07-15