我国企业债务重组问题探讨

2020-10-21 21:28曾诗语

全国流通经济 2020年1期

摘要:佳兆业作为中国首家美元债违约的房地产企业,在决定债务重组的方案时,对满足境内境外债权人利益诉求方面存在巨大差异,引起境外债权人的不满,导致三方进行了三次博弈。从三次条件的修改程度,我们可以深刻感受到佳兆业的让步与债权人的核心关注点。此外,本文对佳兆业债务重组所带来的影响进行量化分析,在一定程度上肯定了其直接效益。这对当下中国企业尤其是有境外融资的企业来说,具有参考价值。可以堪称房地产行业的经典案例,对房地产企业以至全国企业的债务重组提供了宝贵的经验。

关键词:债务重组;核心诉求;量化分析

中图分类号:F275 文献识别码:A 文章编号:

2096-3157(2020)01-0095-03

佳兆业作为中国首家美元债违约的房地产企业,在有融创参与的前提下决定债务重组的方案时,由于在满足境内境外债权人利益诉求方面存在巨大差异,引起境外债权人的不满,导致三方进行了三次博弈。从三次条件的修改程度,我们可以深刻感受到佳兆业的让步与债权人的核心关注点。经过利益的权衡,债权人放弃了累计利息的索赔,公司保护了债权人的本金。据此,佳兆业若能重塑辉煌,债权人也将获得更多的回报。这对当下中国企业尤其是有境外融资的企业来说,具有参考价值。可以堪称房地产行业的经典案例,对房地产企业以至全国企业的债务重组提供了宝贵的经验。

本文将对佳兆业债务重组案例进行简要回顾,并基于债务人的角度,通过分析反映企业偿债能力的相关指标,结合企业流动性状况,说明企业债务重组的必要性。同时采用时间序列分析法,跟进其重组后经营状况,选取反映企业经营状况与经营结构的指标,对佳兆业债务重组所带来的影响进行量化分析,肯定它为企业带来的改变,同时在一定程度上肯定了其直接效益。

一、佳兆业债务重组案例回顾与分析

2014年年底,佳兆业在深圳的若干物业遭到”锁盘”郭英成卸任董事会主席及执行董事。2015年1月1日,这一卸任事件觸发了一项与汇丰在早前签订的融资协议中的强制性提前还款条款,公司未能还款,构成违约。12日,佳兆业发布公告表示,其未能按期支付一笔美元优先票据的利息、汇丰豁免了卸任触发的违约事件并确认了债权人资产保全申请及部分银行账号遭到冻结等重大事项。2015年2月6日,佳兆业又发出融创公司计划将现金收购郭氏持有股份的公告,但收购计划与佳兆业债权人是否同意融创提出的债务重组方案相捆绑,其焦点变成了融创与佳兆业现有和潜在债权人之间的博弈。

在境内债权人同意利息削减和债务展期的条件下,境外债权人对于明显苛刻的重组方案表示不满,其预计受偿率仅为2 4%。

2015年4月,佳兆业公告称其八处物业大部分由房源锁定转为司法查封,同年5月,融创宣布终止收购,佳兆业收购压力稍缓,后续出台方案较贴合人心,开始将债权人的核心诉求作为重点,缩短了5笔票据期限并将票据利率提高了约3个百分点。在缓解债务重组关键条件让步带来的偿债压力的基础上,佳兆业采取“先轻后重”的方式来进行适度对冲,第一年不必支付现金利息。但境外债权人仍希望提高利率,最大限度保全自我利益。

经过第三轮的博弈,佳兆业最终实现了债权人的核心诉求,大幅提高票据和可转债的实物支付利率,优化了债务的本金分布结构和到期日,并提供给债权人更多的选择机会。债权人在最关键的利率和期限设置上获得更有利的补偿,佳兆业的境外债务重组也得以在2016年7月通过美国法院的最后核准后得以完成,三轮博弈最终落幕,双方各有所得。

二、债务重组必要性分析——基于债务人角度

在佳兆业亟需盘活土地资产的处境下,融创对佳兆业抛出收购计划,其成功取决于境内外债务重组的完成。从根本问题来看,佳兆业自身经营状况指标反映其不容乐观的情形,债务重组亟不可待。以下通过对其长短期偿债能力进行比率分析与趋势分析来说明问题。

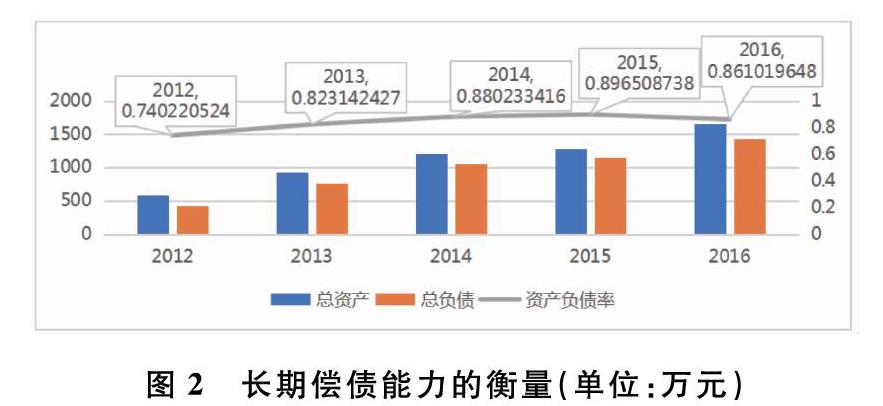

佳兆业2014年~2016年总资产指标迅速上升,但债务规模也呈相同形式上升,且资产负债率在2012年~2014年不断上升。这意味着佳兆业总资产的快速增长是由迅速攀升的债务规模推动的。

流动比率从2012年~2014年在不断下降,但2014年~2016年呈增加状态,这离不开银行和资金方的支持和二股东富德生命人寿给予的帮助。

其中流动比率在2014年最低,为1 03,明显低于2 0的正常水平(良好标准)。

作为房地产业务收入占比超过95%的公司,佳兆业房源及项目被锁定意味着公司经营现金流管道被卡住。数据显示,2014年11月,佳兆业销售物业回笼资金21亿元,此后每月的销售回款均呈下滑趋势,至2015年2月该项收入下降到1 4亿元。从现金存量来看,2014年上半年,佳兆业总现金结余109 13亿元,到2015年3月下降至18 97亿元,其中不受限现金仅为人民币5 66亿元,所持现金捉襟见肘。企业在2014年流动性情形十分不乐观。

显然,快速攀升的债务成本与不乐观的流动性情形使佳兆业的造血能力、资产质量深受影响。进行债务重组,盘活巨额的土地资产,以快速消化巨额债务,提高资产质量,是很有必要的。

三、债务重组的效益分析

回顾整个博弈过程,多方因素影响了债权人的判断。融创与佳兆业差异显著的态度,房地产市场的向好趋势与佳兆业优质的土地储备,政府及个别大股东的社会协助,都使债权人在权衡重组方案时对佳兆业的未来发展趋势表示一定程度的积极态度。

2017年3月27日,停牌长达2年之久的佳兆业集团(01638 HK)在港交所主板复牌,复牌首日暴涨逾60%,盘中一度大涨85 9%,收盘涨幅收窄至55 77%,报2 43港元/股,总市值124 8亿港元。这意味着,历经724个日夜,佳兆业终于获得重生。

以下通过对公司经营状况与经营结构各项指标的分析,侧重比较其从2016年~2018年的变化,以分析债务重组所带来的直接经济效益,在一定程度上肯定其成效。

佳兆业运营效果分析见表。

我们可以明显看出,图中最具代表性的年限范围是2013年~2015年、2015年~2017年及2017年~2018年。

2013年~2015年的变化最显著揭示了佳兆业陷入债务困境的影响,而2015年~2017年的变化最能反映佳兆业债务重组的完成所带来的直接效益,2017年~2018年的变化则反映了企業度过债务危机后持续发展的能力。下面,本文将对比这三个时间段的变化并对进行分析,以求在一定程度上反映债务重组对企业效益所带来的影响。

1 2013年~2015年

佳兆业在2013年时,营业收入已达195亿元,净利润已达28 57亿元。而2014年营业收入基本与前一年度持平,2015年则减少近一半,且这两年净利润均保持在-13亿元左右。“消失的两年”对佳兆业的影响可见一斑。

2 2015年~2017年

2016年债务重组的完成,一线城市的项目解封,使2016年合约销售额和面积都有大幅度的提升,2016年营收则恢复到接近2013年的水平。由图3、图4可见,2015年~2016年,利润增长率变化不显著,这反映了效益的滞后性;但2016年~2017年,利润增长率却高达1113 33%,足以表明佳兆业经营状况的转好。

3 2017年~2018年

2017年~2018年营业收入持续增长,但同比却呈现下降的趋势;利润率保持稳步增长,但利润增长率却持续下降。说明企业进入度过债务危机后,较稳步发展的阶段。但考虑到之后债务到期及新发行债券的情形对杠杆的影响,佳兆业或许并未度过债务难关。

从四个指标的总体变化趋势来看,2016年~2017年间,佳兆业经营情况明显转变。这两年,债务重组的完成,促进佳兆业违约房源的解封,企业经营能力逐渐回归正常。其中,企业优质的土地储备是经营回归的核心要素,2016年深

圳及广东房价的大幅上涨为佳兆业的复苏提供了机遇,这也是债权人同意让步的直接原因之一。截止到2016年12月31日,佳兆业集团2100万平方米的土地储备中,约有80%的土地位于一线城市及二线重点城市,为佳兆业集团未来的发展奠定了基础。

可以看出,债务重组的完成所带来的一系列连锁反应为企业带来了明显的效益,但因展期不长、利率降低幅度不高,债务重组本身为企业创造的收益是不大明显的,通过对企业债务结构的分析,我们会发现,其甚至会带来更多的风险。总体来看,债务重组为企业的经营创造了生机,我们肯定它的效益。

参考文献:

[1]罗四维 企业债务重组案例研究[D].华中科技大学,2017

[2]李心福 上市公司债务重组财务效应研究[J].北京工商大学学报(社会科学版),2007,(06):53~56

[3]高毓晨 我国上市公司债务重组探讨——以佳兆业集团债务重组为例[J].中国市场,2018,(09):51~51

作者简介:

曾诗语,西南财经大学会计学院学生。

猜你喜欢

卷宗(2016年10期)2017-01-21

亚太教育(2016年31期)2016-12-12

经济师(2016年10期)2016-12-03

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年34期)2016-11-24

商业会计(2016年11期)2016-10-20

今传媒(2016年8期)2016-10-17

商(2016年21期)2016-07-06

电脑知识与技术(2016年10期)2016-06-16