房地产市场多重分化隐现“灰犀牛”

2020-10-26 02:30蔡真

证券市场周刊 2020年37期

蔡真

新冠疫情对经济活动造成极大冲击,不过疫情之下房地产市场恢复迹象明显,后疫情时期房企、土地市场以及长租公寓都呈现出明显的分化现象,但政策基调依然以抑制房价泡沫为主。

加速房企分化

新冠疫情首先给房企带来的冲击是需求层面。2020年1-2月商品住宅销售面积和销售额分别为7488.95万平方米和7197.59亿元,同比分别下降39.2%和34.7%,这也是住房货币化改革以来商品住宅销售月度下降幅度最大的一次。

传统的房企营销模式是线下模式,但疫情迫使不少房企转型线上营销模式。疫情期间的线上售房大体经历了三个阶段:第一阶段是1月27日至2月15日,绿地、禹洲等房企启动线上售房,这一阶段的特点是房企售房推出了无理由退房,优惠力度比较小;基本是线下营销搬到线上,但没有很好的结合线上营销的特点,因此效果一般。第二阶段是2月16日至4月1日,以恒大为代表的头部房企在无理由退房的基础上推出了75折特大优惠,并采取了类似P2P推荐返佣的玩法,根据克而瑞的统计,恒大2020年3月全口径销售金额达到602亿元,环比增长34.6%。第三阶段是4月2日之后,以薇娅、李湘为代表的网红和明星通过直播带货的方式卖房,总体来看直播卖房的效果并不好,但3月相对于2月商品住宅销售有了明显反弹,主要在于,第一,疫情的好转是销售回暖的大前提,因为线下体验是住宅购买不可或缺的环节,而2月22日南京成为第一个恢复开放售楼处的城市,这为3月份销售恢复打下了基础。第二,无理由退房是3月份住宅销售回暖的必要条件,若没有无理由退房这一条件,消费者也不会轻易下单,流量很难转换为获客。第三,折扣优惠是销售回暖的充分条件。从数据看,住宅销售面积的反弹力度明显大于住宅销售额的反弹力度,这意味着开发商在单价上打折力度较大。

图1:房企资金来源变化情况

数据来源:Wind。单位:%

其次新冠疫情给房企带来的冲击是资金层面。2020年1-2月,房企开发资金来源合计20209.94亿元,同比下降17.9%。从资金结构来看表现出以下三个特点:第一,除却自筹资金外,定金及预收款和个人按揭贷款下降最多,两者同比分别下降23.9%和12.4%;这主要是来自销售端的冲击,平常两者占开发商无息负债约50%,销售活动的骤停导致无息负债来源急剧减少。随着疫情稳定以及销售活动的恢复,这两项资金来源也出现一定程度的反弹。第二,国内贷款相对下降较少,2月同比下降8.6%,这与疫情期间的金融纾困政策有较大关系。2020年1月31日,中国人民银行联合财政部、银保监会等联合下发了《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,要求对受疫情影响严重的企业到期还款困难的,可予以展期或续贷,这对缓解房企融资难发挥了一定作用。第三,各项应付款下降比例最少,2月同比下降1.5%。这其中主要是各项应付工程款,这说明开发商在整个供应链中依然处于强势地位,伴随着复工复产的推进,建筑商的各类垫付款进一步增加,3月房企各项应付款同比上升20.5%。

在销售和资金端的综合影响下,需求冲击逐渐转向供给冲击。住宅开发投资快速下滑,1-2月全国住宅开发投资完成额7318.29亿元,同比下降16.3%,这也是住房货币化改革以来房地产开发投资月度下降幅度最大的一次。伴随着销售回暖及资金到位情况的好转,3月份住宅开发投资累计同比下降7.2%,相对于2月出现较大反弹。

随着疫情逐渐被控制,房企销售下降的颓势得以扭转,但这种扭转主要是由头部房企贡献的。克而瑞的统计显示,2020年第一季度房企销售普遍下滑,前100名的准入门槛由2019年一季度的49.8亿元下降至32亿元。分组来看,500亿元销售以上的房企数量没有变动,依然是恒大、碧桂园、万科、保利发展、融创中国、中海和绿地7家,只是保利发展由1000亿元以上分组落入500亿-1000亿元分组;100亿-500亿元分组以及50亿-100亿元分组的房企数量分别下降14家和15家,导致50亿元以下分组房企数量增加29家。

销售额的情况更能说明这种分化和头部聚集效应。2020年第一季度,前100家房企销售合计1.68万亿元,同比下降19.5%。然而从分组情况来看,1000亿元以上房企的平均销售额非但没有下降,甚至同比还上升了4.92%;500亿-1000亿元分组和100亿-500亿元分组的平均销售额同比分别下降18.29%和11.34%;50亿-100億元分组的平均销售额上升4.00%,其原因是从上一分组落入的企业更多接近上限值;50亿元以下分组的平均销售额下降21.70%,这是由于2019年一季度50亿元以下房企只有1家(即方直集团,销售额为49.8亿元),但2020年落入50亿元以下分组有30家房企,自然拉低了平均值。

行业销售向头部房企集聚的原因包括三个方面:

第一,从销售投入看,线上销售模式需要前期一定的科技投入,包括企业流程的梳理和再造,信息化和数字化建设等,这些投入只有头部企业且具有科技转型意识才能做到。如万科在2017年通过内部的“沃土计划”推出“在线家”“分享家”“e选房”等客户端应用,在疫情中发挥了较好作用。

中国的住房市场已进入到存量市场时代,住房市场的主要矛盾已由过去的总量不足转化为发展不平衡的问题。

第二,从财务实力看,疫情之下房企普遍面临流动性危机,若要加大营销投入(如通过流量明星带货)将进一步加剧资金紧张局面。2020年1月末,五部委联合下发了《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》后,房地产行业债券融资明显好转,2月份地产债发行351.33亿元,远超上年同期195.42亿元;3月份地产债发行1118.61亿元,远超上年同期686.76亿元。然而,房企融资纾困过程中,受益最大的还是头部企业,2020年一季度债券融资前三名分别是恒大、融创和碧桂园。

第三,从客户端来看,疫情加剧了居民财富和收入的分化,客户群体的分化也加剧了房企销售的分化。西南财经大学发布的《疫情下中国家庭的财富变动趋势》显示,金融资产或年收入5万元以下分组报告财富减少很多,金融资产或年收入10万元以上家庭,其财富整体是增值的,金融资产300万元以上或年收入100万元以上财富增幅最大。由于购房具有一定的门槛效应,进入门槛的人群在财富提升后会选择品质和品牌更好的住宅,显然资源会进一步向头部房企倾斜。

一二线和三线土地市场进一步分化

新冠疫情期间住宅用地市场经历了先下跌后快速反弹的走势。土地供给方面,一季度三个月住宅用地供给面积分别为1712.88万平方米、950.25万平方米、3299.74万平方米,同比增速分别为-0.4%、-26.64%和47.5%。土地成交方面,绝对量的走势与土地供给一致,一季度三个月住宅用地成交面积分别为1630.46万平方米、1057.07万平方米、1490.31万平方米,同比增速分别为-26.84%、-15.4%和-2.95%。2月份住宅用地成交大于供给,主要原因是一些开发商在获得债券融资后加强了优质土地的竞拍;3月份住宅用地成交小于供给,主要原因是三线城市供给加大,但开发商竞拍意愿不强。

住宅用地楼面价方面,其走势与供应量完全相反,一季度三个月住宅用地楼面价分别为5514元/m2、5878元/m2、4887元/m2。

2月份楼面价上涨的原因是,一线城市中北京和上海加大优质土地供应量,以北京为例,2宗位于海淀区的大宗宅地成交楼面价都在4.5万元/平方米之上,抬升了一线城市整体地价;3月份楼面价下跌的原因是,一线城市成交下滑,杭州、苏州等地价较高的城市尽管恢复了土地出让,但相对权重较小。从溢价率来看,一季度一改2019年的颓势,一季度三个月住宅用地溢价率分别为11.57%、15%、16.27%。2月份溢价率上涨归因于一线城市,海淀区2宗大体量高价地块成交溢价率均为26%,推动整体溢价率回升;3月份溢价率上升主要归因于二线城市的苏州、宁波、杭州、合肥,三线城市的无锡、东莞、常州、佛山3月也成交了多宗溢价率地块。疫情之下土地溢价率逆势回升,背后原因是区域结构性上升,这也说明开发商对后疫情时代的布局重点是核心城市以及都市圈。

疫情之下城市住宅用地成交表现出明显的分化特点:2020年第一季度一线城市住宅用地成交97.42万平方米,占总成交面积的4.84%;但成交总价达到739.05亿元,占总成交价款的25.20%。二线城市以46.39%的成交面积贡献了44.23%的总成交价;但若仅统计长三角、珠三角、京津冀的二线城市,则这些都市圈范围内的二线城市以11.03%的成交面积贡献了25.91%的总成交价。三线城市住宅用地成交981.99万平方米,占总成交面积的48.77%;但成交总价达到896.24亿元,占总成交价款的30.56%。

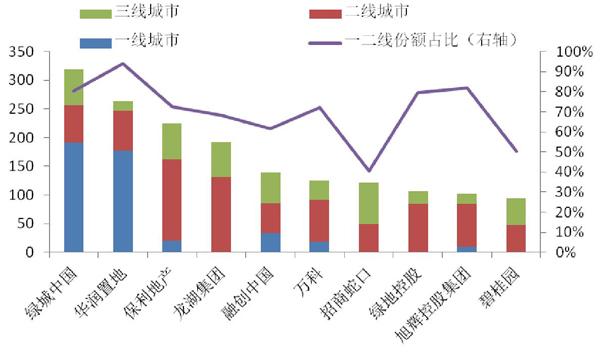

城市土地市场的分化,与资源向头部房企集中有较强相关性。一线和二线热点城市的住宅用地总价高,往往只有实力强的开发商才能竞拍成功,甚至某些情况下需要联合竞拍才能获得。2020年一季度共有49家房企成功拍得住宅用地,前10家房企的土地成交总价达到1687.68亿元,占总成交款的57.55%。从这10家房企所竞拍土地的城市分布来看,除了招商蛇口和碧桂园在一二线城市的份额较低外,其他8家房企在一、二线城市住宅用地市场的平均份额达到75.68%。

疯狂的深圳楼市

新冠疫情导致中国经济出现负增长甚至出现滞胀现象,但这丝毫没有影响深圳楼市的“热情”。在2月下旬疫情稍稍缓解后深圳房价出现跳涨。

根据国家金融与发展实验室的统计,2020年一季度,一线城市的租金资本化率有轻微上升,其主要原因是租金下跌,房价相对平稳;但相对于其他一线城市,深圳的租金资本化率有明显的拉升,从2019年12月的70.02年上升至2020年3月的79.77年。根据中原地产的统计,2020年一季度深圳租金累计下跌1.25%,在一线城市下跌幅度第二,由此可见房价上升的幅度更为显著。

表:2020年第一季度住宅用地分城市成交情况

数据来源:Wind

深圳房价的上涨现象与整个经济、金融形势的大背景形成一个悖论。深圳经济形势方面,2020年1-2月,深圳規模以上工业增加值下降18.5%(下降幅度超过全国同期13.5%),出口降幅24.6%(下降幅度超过全国同期17.2%);与生产性服务业密切相关的写字楼空置率由2019年年末的30%上升至2019年2月的40%。

从基本面来看深圳房价都不应该跳涨,深圳的房价似乎成了中国房价硬泡沫中的硬核。

我们认为深圳这一轮房价上涨的真正原因包括:

第一,高净值人群的推动。如上所述,疫情之下,金融资产300万元以上或年收入100万元以上财富增幅最大。对于中国的高净值人群而言房子是亘古不变的投资信仰。从招商太子湾这一个案来看,2000万元起步价首付也不是一般人说拿就拿得出的。

第二,中产阶级的羊群效应行为,也即所谓的散户跟进入场。对于中产阶级而言,上千万的购房门槛太高,万科星城这一标的具有代表性,主力户型是28平米和56平米的小户型公寓,投资门槛只有100万元左右。3月16日万科星城成交288套,占3月深圳商品房总成交的约十分之一,具有一定代表性。实际上深圳这一轮的房价上涨与2015年的上涨非常相似:2015年5月至6月,深圳房价首先快速上涨的区域是南山的中央别墅区、深圳湾滨海以及盐田的大梅沙等富人区,资金主要来自于创业板的逃顶资金;而2015年11月至12月,深圳房价的上涨主要集中于宝安和龙岗区,且以小户型为主,具有中产阶级投资性买入的典型特征。这次上涨与上次的不同之处主要表现在大户和散户同时入场。

第三,信贷资金的支持。政策性贴息贷款与房产抵押贷款的套利空间使得加杠杆炒作房地产成为可能。尽管人民银行深圳中心支行的检查结果显示,并未发现房产抵押经营贷违规流入房地产市场的情况;但实际上监管这类行为很难。利弗莫尔在《股票作手回忆录》中提出了著名理论:“价格沿阻力最小的路线运动”,无论是资金还是房价自然也符合这一定律。我们估算了深圳市的新增住房贷款价值比,数据显示2020年1月至3月该数值由64.3%上升至78.9%,充分说明了杠杆资金对房价的推动。这一轮的深圳房价上涨与2015年的上涨都存在杠杆的推动;不同之处是,上一轮的信贷资金大约滞后房价上涨一个月,这一轮的上涨房价与信贷资金几乎同时上升。

图2:2020年第一季度前10名房企土地成交的城市分布

数据来源:Wind。单位:亿元、%

图3:深圳新增贷款价值比(3个月移动平均)

數据来源:国家金融与发展实验室。

抑制房价泡沫

中国的住房市场已进入到存量市场时代,住房市场的主要矛盾已由过去的总量不足转化为发展不平衡的问题。对此我们提出以下政策建议:

第一,调整住房政策目标。由过去促进住房供给转向重点保障弱势群体、支持中等收入群体的住房需求。在具体实现手段上,针对弱势群体的住房需求应从两个方面着手:一是通过让利土地出让收入降低保障房的租赁成本,二是通过发放住房租赁消费券这种“补人头”的方式定向支持弱势群体。针对中等收入群体的住房需求,通过改革住房公积金体系,着力解决公积金制度存在的起点不公平、规则不公平以及结果不公平的现象,形成对中等收入群体住房需求的有效的政策性金融支撑。

第二,提升住房租赁市场的监管能力。当前住房租赁市场的主要问题是租赁金融的问题,在事前和事中监管中应加强长租公寓盈利能力、流动性管理能力的分析,在租金贷应用中应加强金融消费者保护的力度;在事后监管中,通过引入破产重组机构有效化解风险。目前住建部在公积金管理、租金贷监管方面缺乏相应地金融能力匹配,同时考虑到住房金融不仅关系民生也涉及系统性风险,建议将住房金融监管功能从住建部剥离,考虑与人民银行或银保监会整合。

第三,坚持“房住不炒”,抑制房价泡沫。房地产市场经过多年的发展,已由过去对经济的拉动以及财富效应的正面作用,转变为对经济的拖累以及债务效应的负面作用,因此应坚持“房住不炒”精神,加强长效机制建设。

猜你喜欢

农村百事通(2022年3期)2022-03-19

小学生导刊(低年级)(2017年1期)2017-06-12

中国经济周刊(2017年7期)2017-03-21

大众理财顾问(2016年11期)2016-12-05

意林(2016年21期)2016-11-30

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年7期)2016-09-28

大众理财顾问(2016年3期)2016-06-13

农产品市场周刊(2014年19期)2014-08-22