异常审计费用、股权集中与过度投资

2020-10-26 09:25须崇杰李尧

国际商务财会 2020年9期

须崇杰 李尧

【摘要】文章采用2011——2018年A股上市公司的数据,考察了企业过度投资与异常审计费用之间的关系。研究结果发现:存在两职合一制度背景的企业更有可能发生过度投资,且在这样的企业中存在着公司通过支付异常审计费用来与审计师串谋隐瞒过度投资行为的情况;在存在两职合一制度背景的企业中,股权集中度较低的企业,其异常审计费用与过度投资程度之间的正向关系更显著。

【关键词】异常审计费用;过度投资;两职合一;股权集中度

【中圖分类号】F239

一、引言

投资活动一直以来都是公司日常运营中极为重要的经营活动之一,上市公司的投资活动往往能够对企业经营业绩的好坏产生重要影响。无论是理论界或是实务界,投资的效率问题近年来一直颇受人们的关注。理论界将两种低效率投资行为——“投资过度”与“投资不足”,统称为“非效率投资”,并对其进行了大量的相关研究。研究方法通常均围绕着委托代理理论、行为金融学理论及信息不对称理论等展开,主要研究方向一般是以探讨非效率投资成因为主,也有部分研究探讨了非效率投资对公司绩效的影响。但各类研究成果所考虑的方向往往是从企业自身特征出发,然而与公司密切相关的外部主体的经济行为也可能影响到企业的投资决策,正是基于这样的考虑,本文以全部A股上市公司2011~2018年的年度数据为样本,考察了异常审计收费与企业过度投资行为之间的关系。研究结果发现,在存在董事长与总经理两职合一制度安排的企业中,往往更有可能发生过度投资行为,且过度投资程度与异常审计收费之间存在显著的正相关,在这些公司中,股权集中程度较低的企业,这样的正相关关系更显著。

本文考察的异常审计收费包含在审计收费中,而审计收费的确定主要取决于上市公司与会计师事务所之间的博弈,因此既有内部性质也有外部性质,但其外部性为其主要特性。另外,现有的对异常审计收费的研究,主要将异常审计收费与审计质量、会计质量挂钩,但较少将审计收费与公司的投资行为联系在一起,本文通过实证回归的方式对这一方面进行了探索,为异常审计费用的经济后果研究做出了贡献。

二、文献回顾

(一)与异常审计收费相关的研究

从现有的研究成果来看,与异常审计收费相关的研究一般均与审计质量、会计信息质量等方面结合在一起,其中对于与审计质量相关联的研究有两种观点:一种是认为,异常审计收费是审计师的寻租收益,会降低审计质量。方军雄和洪剑峭(2008)[1]的研究认为,过高的异常审计收费会使审计师产生对被审计单位的依赖性,使得其独立性受到影响。李明辉、沈真真(2016)[2]的研究发现,过高的异常收费与审计质量显著负相关,但过低的异常审计收费则不存在明显的相关性。另一种观点则认为,异常审计收费是对审计师付出的额外审计成本的补偿,因此从这个观点来看,异常审计收费越高意味着审计的质量越高。但从国内来看,持这种观点的研究者并不多见,一般都认为异常审计收费会有损于审计质量。而国外的研究者中存在一些研究支持这样的观点,例如:Doogar等(2015)[3]认为审计费用残差是审计师因执行审计业务所付出的额外审计成本的补偿,Hope和Langli(2010)[4]研究发现较高的异常审计费用与审计人员发表持续经营的审计意见的倾向不存在任何关联。

另外,也有部分研究着眼于异常审计收费的经济后果研究。例如,王永海等(2019)[5]的研究结果发现当公司存在异常审计费用时,分析师会在后一年降低分析报告中的积极语调,表明分析师认为异常审计费用会削弱审计师独立性,增大公司未来业绩风险。申慧慧等(2017)[6]的研究发现,信息不对称程度较高的公司更有可能通过支付异常审计费用的方式来收买审计师出具标准审计意见报告。现有的文献对异常审计费用与公司的投资之间的关联性研究并不多见,但总的来说,大部分研究都倾向于认为,异常审计费用的存在可能对公司存在着负面影响。

(二)投资效率的影响研究

在过去的研究中,Berle和Means(1932)[7]首先提出,公司经营权与所有权的分离使得公司的股东与经理人之间的利益目标产生了背离,因此经理人就有了做出违背股东利益行为的动机。此后,Jensen和Meckling(1976)[8]在他们的研究中提出,如果经理努力经营公司最终获得的成果由股东分享,但是成本却要经理承担,这样的制度安排必然会导致经理层的决策背离股东价值最大化的目标。后续的研究也证明了他们提出的观点,Devereus和Schiantarelli(1990)[9]的研究发现公司的规模越大,股权的结构越分散,意味着对经理层的约束性越少,因此代理问题就越严重。之后,国内学者就这一问题对我国上市公司进行了大量的研究,冉茂盛(2010)[10]的研究结果指出,大股东控制对投资效率具有“激励效应”和“损耗效应”,但“损耗效应”更大。王学瓅等(2016)[11]的研究结果表明,当股东利益趋同时,股权集中会加剧投资不足;当股东利益趋于不同时,股权集中会滋生过度投资。但也存在一些研究得出了不同的结论,于晓红、王玉洁(2019)[12]的研究结果指出,内部控制能够显著缓解企业投资不足现象,提高企业投资效率,而股权集中可以进一步促进内部控制效用的发挥,强化其对投资不足的缓解作用,提高企业投资效率;杨继伟等(2017)[13]的研究表明,第一大股东和机构投资者持股比例的增加会提升企业的投资效率,而前五大股东持股比例的增加会降低企业的投资效率。由此可见,公司的股权结构究竟对企业的投资效率有何影响尚未形成确切的定论。

除此之外,也有部分研究考察了两职合一制度安排对投资效率的影响。例如,江春(2017)[14]的研究结果表明当CEO兼任董事长时,企业的投资效率更低;同样的,在于晓红等(2016)[15]的研究结果中也得出了类似的结论。从现有研究来看,两职合一这一制度安排往往对企业的投资效率存在负面影响。

三、理论分析与研究假设

代理成本的存在和信息不对称被认为是企业投资效率低下的主要原因,而现代企业的所有权与经营权分离进一步加剧了代理冲突问题。代理冲突通常分为两类,从第一类代理冲突的角度考虑(股东与经理人之间的代理冲突),公司的经理人可能出于自利目的,将企业有限的资金投资于能够使经理人自身利益最大化的项目,而非对全体股东有利的项目中,使得公司投资效率低下。

委托代理理论认为,管理层与股东的利益目标相背离,是管理层做出有损于股东利益的投资决策的重要原因。从董事会的职能来看,董事会应当从全体股东的利益出发,对股东负责,依法行使公司的经营决策权,而经理层则应当从股东利益出发,对企业的日常经营管理做出决策,并最终由董事会对其工作成果做出监督与评价。但当企业存在两职合一制度背景时,对总经理应有的监督便不复存在,其行为很可能失去约束,在这样的情况下,经理层在进行决策时,必然会将自身的利益摆在第一位而罔顾其他股东的利益。当通过过度投资能够使其个人利益最大化时,他必然会做出那样的决策。由此,提出假设:

H1:在其他条件不变的情况下,存在两职合一情况的公司,更有可能发生过度投资。

已有的研究表明,过高的异常审计收费会使审计师对被审计单位产生依赖,进而有损其独立性(方军雄等[1],2008)。申慧慧等(2017)[6]的研究表明当信息不对称程度较高时,上市公司通过支付较高的审计费用收买审计师。遵循前文的分析,在一个存在两职合一情况的公司中,公司的总经理出于自利目的,可能会选择过度投资来最大化自身的利益。但是,相关政策要求上市公司须对外公示其经过注册会计师审计的年度财务报告,来告知全体股东及社会公众公司的运作情况,故而使得隐藏过度投资行为变得困难。但是在存在两职合一制度安排的公司中,总经理几乎可以完全控制公司的所有决策,他们对于执行本公司年报审计的会计师事务所的任免具有非常大的话语权,并且对于审计收费的确定也具有极为重要的影响。因此,总经理有可能以此为要挟收买注册会计师与他一同隐瞒过度投资行为,并支付高额的甚至是异常的审计费用。而注册会计师为了能够在未来继续获得这些审计业务收入,便有了帮助其隐藏过度投资事实的动机。当出现了异常审计费用时,该项费用越高,那么说明可能存在的过度投资问题越严重,需要付出更多的成本才能够收买注册会计师。据此,提出以下假设:

H2:在两职合一制度安排下发生过度投资的上市公司,其上一年度的异常审计费用与公司的过度投资水平成正比。

在两职合一且发生了过度投资的公司中,两职合一的总经理很可能选择了以私人利益为优先,换言之,第一大股东与其他股东之间的利益追求出现了分歧。那么,当其持有股份排名最高,但整体比例较少时,在公司获得投资收益时,他们持股所得的收益较少,却需要对投资的风险负责,出于自利目的,他便更有动机进行那些对其个人而言具有高收益但却可能损害其他股东利益的投资。也因此,他们更有可能利用职位所带来的权力与注册会计师串谋来隐瞒过度投资行为。由此推论,提出以下假设:

H3:在两职合一制度安排下发生过度投资的上市公司,在股权集中度较低的公司中,其过去的异常审计费用与公司的过度投资水平之间的正向关系更显著。

四、研究设计

(一)样本选择和数据来源

本文选取2011—2018年全部A股上市公司为研究对象。研究所涉及数据分别来自CSMAR数据库及中国注册会计师协会网站。我们在处理数据时剔除了ST公司、全部金融行业公司、存在相关变量信息缺失的公司,对模型中的相关连续变量在1%和99%的水平上进行Winsorize处理。最终得到有效数据11 359条。

(二)主要实证模型及变量定义

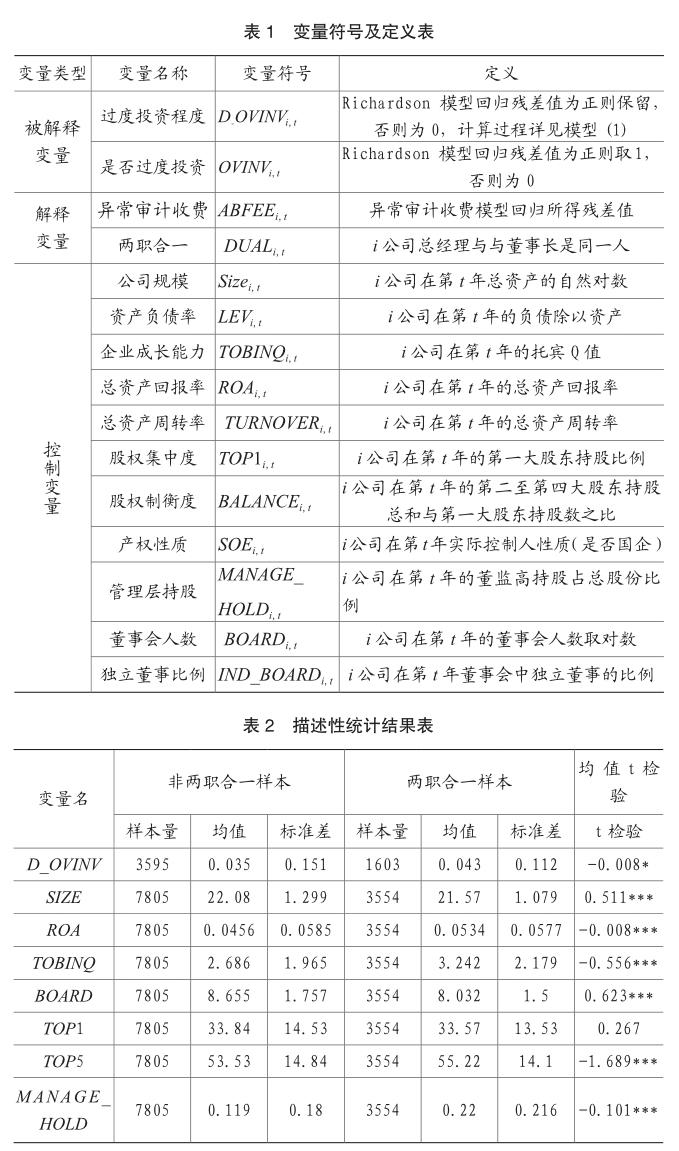

1.过度投资的度量

其中,D-OVINVi,t表示企业过度投资程度,其取值为模型(1)回归中得到的正值残差,ABFEEi,t-1表示企业的异常审计费用,其取值为模型(2)回归中得到的残差,其余控制变量的定义见表1。

采用同样的回归模型,为验证假设3,本文在存在两职合一情況的公司中,将公司股权集中度分为高股权集中度组和低股权集中度组,预期在高股权集中度组中,ABFEEi,t-1系数显著为正,但在低股权集中度组中不一定具有显著性。

五、实证结果分析

(一)描述性统计

描述性统计结果表报告了全样本中,存在两职合一制度安排的样本和非两职合一制度安排的样本的描述性统计结果并对其进行了均值t检验。从描述性统计结果表的结果我们可以看到,两个样本之间在公司规模、盈利能力、成长性及股权结构等方面存在较为明显的差异。本文同时考察了两个样本间的过度投资情况。具体而言,从描述性统计结果表的数据我们可以看到,两职合一样本中过度投资程度均值大于非两职合一样本中的该指标,且均值t检验结果具有显著性,这从某种意义上说明了两职合一制度有催生企业过度投资的可能性,该结果与江春(2017)[14]的研究结果相一致。从董事会构成来看,非两职合一样本组董事会人数显著多于两职合一组。尽管在第一大股东持股比例均值的t检验中,两组差异并不显著,但第一至第五大股东持股比例的均值,两职合一样本公司显著大于非两职合一样本。结合管理层持股比例来看,该比例在两职合一样本中显著的高于非两职合一样本。

在进行回归前,本文还对各变量之间的多重共线性进行了检验,各变量的VIF系数均在5以内,说明方程并不存在严重的多重共线性问题,限于篇幅未列示结果。

(二)回归结果分析

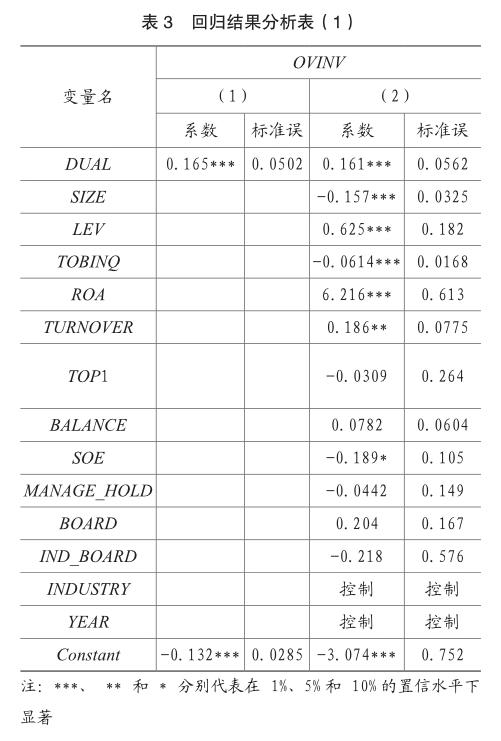

根据模型3得出的回归结果如表3所示,(1)列所列示的结果是当控制变量不进入方程进行回归时的结果。可以看到,两职合一的虚拟变量与过度投资变量之间已存在显著的正向关系。当控制变量进入模型回归后,所得到的回归结果正向关系依然显著,这说明两职合一的制度安排的确滋生了过度投资的行为,存在两职合一制度安排的公司与不存在两职合一的公司相比,发生过度投资的概率高约16.1%,假设1得到了检验。

表4列示了根据模型(4)按是否存在两职合一制度安排进行分组回归的结果,从回归结果可以看到,在董事长与总经理兼任组中,异常审计收费程度变量ABFEE前的系数在1%水平下具有显著性,且与过度投资水平正相关;而在不存在董事长与总经理兼任的组中,异常审计收费与过度投资水平之间并不具有显著性。这说明,在存在两职合一的制度背景下的公司,注册会计师为了能够获得稳定的审计收入,可能与总经理串谋掩盖过度投资的事实,假设2得到验证。

表5列示了根据模型(4),并根据两职合一、股权集中度情况进行分组回归的结果。根据回归的结果来看,在两职合一组中,无论是股权集中度较高的组还是股权集中度较低的组,异常审计收费前系数的回归结果均不具备显著性。但是在存在两职合一制度背景的企业中,低股权集中度组回归结果表明,异常审计费用与过度投资程度之间具有显著的正相关性,在10%置信水平下显著,而在该分组下的高股权集中度组中却不具备这样的相关性。该结果与假设3预期相符,故假设3得到验证。

针对上述结果,本文认为可能的原因是,在总经理与董事长兼任的公司中,第一大股东往往既是董事长同时也是公司的总经理,当股权集中度较低时,第一大股东与其他股东之间的利益并不趋同,在两职合一的制度背景下,当通过过度投资所得的私有收益高于正常投资所得收益时,出于自利的动机,他们更愿意通过过度投资来实现自己的利益最大化。但是为了隐瞒这样的行为,他们以自己在任免年报审计事务所和确定审计收费时的话语权为要挟,与注册会计师串谋共同隐瞒过度投資的行为,注册会计师出于自身经济利益的考虑,可能会选择与其串谋来隐瞒过度投资的行为,甚至可能会为求收入的稳定而牺牲一部分审计费用,结果表现为异常审计费用与公司过度投资水平之间的关联性较为显著。

六、稳健性检验

为进一步验证得出的结论,本文还对研究结果进行了稳健性检验,主要采用以下方法对其进行验证:

(一)本文使用Richardson(2006)[19]提出的模型来计算企业的过度投资程度,但是该模型本身忽略了公司存在的适度投资问题,因此可能将合理范围内的投资识别为过度投资。为了解决这个问题,本文参考陈运森、谢德仁(2011)[23]的处理方法,将过度投资组分成10个组,将残差离0最近的两个组剔除,按照原来的方法重新进行了回归,结果依然显著,限于篇幅未列示。

(二)本文在进行研究时,按股权集中度大小将样本分成了两组,在各组内进行回归,在进行稳健性检验时,本文再将股权集中度进行更细致地区分为高、中、低三组之后,再在各组之间进行了回归,回归结果依旧与假设相符。限于篇幅,未列示回归结果。

(三)本文在进行稳健性检验时,采用股权制衡度(王学瓅、李好,2016)[11]指标作为股东利益是否能够趋同的表征变量,分成高、中低三组作为分组变量重新进行回归,其计算方法为第二至第五大股东持股比例与第一大股东持股比例之比。由于在两职合一企业中,董事长由总经理担任,且董事长往往是公司的第一大股东,因此经理层所受到的监督便已不复存在,而当股权制衡度较高时,则意味董事长通过正常经营所得到的收益比例较低,所以其个人更愿意通过其他方式来实现自身的利益。尽管其他股东持股对其存在一定的制衡,但由于两职合一制度背景的存在,这样的制衡便失去了作用。由此本文认为该指标越高说明在两职合一的企业中第一大股东与其他股东利益越背离。本文预期在两职合一且股权制衡度较高的组中,能够得到一个异常审计收费与过度投资程度之间显著为正的系数。本文在回归时已按照稳健性检验1的方法剔除了公司的适度投资部分,回归结果符合预期,说明假设3依然成立,限于篇幅未报告结果。

七、研究结论及建议

本文利用A股上市公司2011——2018年的数据,对企业过度投资行为的成因进行了探讨,研究结果表明:(1)存在两职合一制度背景的企业更有可能发生过度投资,且在这样的企业中存在着公司通过支付异常审计费用与注册会计师串谋来隐瞒过度投资行为的情况;(2)在两职合一企业中股权集中度较低的企业,其异常审计费用与过度投资程度之间的正向关系越显著。这说明在股权集中度较低的两职合一企业中,总经理更有可能通过支付异常审计收费的方式与注册会计师串谋隐瞒过度投资的事实。

针对上述研究结果,本文提出以下建议:(1)尽可能避免在公司中实行两职合一制度,将董事长与总经理的职位分别由不同的人担任。过度投资的成因主要来源于公司管理层与股东利益目标出现背离,两职合一的制度下,公司管理层的领导者与董事会的最高领导人是同一人,使得董事会的监督职能名存实亡,因此,只有将这两种权力分离,才能完全发挥董事会的监督职能。(2)会计师事务所的聘任机制调整。会计师事务所与公司串谋主要的原因来自于会计师事务所对公司具有依赖性,因此,会计师事务所便有了与上市公司高层串谋做出不利于公司股东举动的动机。为消除这一负面影响,可以考虑从会计师事务所的聘任机制上做出调整,例如,有学者指出,可以通过由证券监管部门或证券交易所向上市公司收取审计费用并由其聘请会计师事务所对上市公司进行审计的方式来消除会计师事务所对上市公司的依赖性,尽管这样的方法也可能会带来诸如企业经营成本可能随之上升等问题,但这些问题仍然可以通过三方共同参与讨论定价而得以解决,因此该方法仍不失为消除会计师事务所对公司依赖性的有效方法之一。

主要参考文献:

[1]方军雄,洪剑峭.异常审计收费与审计质量的损害——来自中国审计市场的证据[J].中国会计评论,2008,6(04):425-442.

[2]李明辉,沈真真.异常收费与审计质量:来自中国资本市场的经验证据[J].管理工程学报,2016,30(02):166-174.

[3]Doogar,R.,P.Sivadasan,I.Solomon.2015. Audit Fee Residuals: Costs or Rents .Review of Accounting Studies [J],20(4):1247-1286.

[4]Hope,O.K.,J.Langli.2010. Auditor Independence in a Private Firm and Low Litigation Risk Setting. The Accounting Review[J],85(2): 573-605.

[5]王永海,汪芸倩,唐榕氚.异常审计费用与分析师语调——基于分析师报告文本分析[J].审计研究,2019(04):39-47.

[6]申慧慧,汪泓,吴联生.本地审计师的合谋效应[J].会计研究,2017(02):83-89+97.

[7]Berle, Means. The modern corporation and private property [M]. New York: Macmilan Publishing Co., 1932.30-55.

[8]Jensen Michael C.,Meckling William H.. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. ,1976,3(4).

[9]Devereux.M, Schiantarelli F. Investment, financial factors, and cash flow: evidence from UK panel data[J]. Journal of Financial Economics, 1990, 22 (1):79-102.

[10]冉茂盛,鐘海燕,文守逊,邓流生.大股东控制影响上市公司投资效率的路径研究[J].中国管理科学,2010,18(04):165-172.

[11]王学瓅,李好.制造业上市公司股权结构对非效率投资的影响[J].绿色财会,2016,(03):18-23.

[12]于晓红,王玉洁.内部控制、股权集中度与企业投资效率[J].税务与经济,2019,(03):32-37.

[13]杨继伟,张云云.金融发展、股权结构与投资效率[J].会计之友,2017,(02):60-65.

[14]江春. 两职合一、盈余管理和投资效率[D].厦门大学,2017.

[15]于晓红,胡荣,姜百灵.董事长总经理两职合一、盈余管理与过度投资[J].会计之友,2016(16):59-63.

[16]江轩宇,许年行.企业过度投资与股价崩盘风险[J].金融研究,2015,(08):141-158.

[17]田昆儒,孙瑜.非效率投资、审计监督与股价崩盘风险[J].审计与经济研究,2015,30(02):43-51.

[18]张立民,邢春玉,李琰.持续经营审计意见、管理层自信与投资效率[J].审计研究,2017,(01):52-58.

[19]Scott Richardson. Over-investment of free cash flow[J]. Review of Accounting Studies,2006,11(2-3).

[20]高瑜彬,廖芬,刘志洋.异常审计费用与证券分析师盈余预测有效性——基于我国A股上市公司的证据[J].审计研究,2017,(4):81-88.

[21]蔡春,谢柳芳,马可哪呐.高管审计背景、盈余管理与异常审计收费[J].会计研究,2015,(03):72-78+95.

[22]吕长江,张海平.股权激励计划对公司投资行为的影响[J].管理世界,2011,(11):118-126+188.

[23]陈运森,谢德仁.网络位置、独立董事治理与投资效率[J].管理世界,2011,(07):113-127.

猜你喜欢

商业经济(2016年3期)2016-12-23

商业研究(2016年8期)2016-12-20

对外经贸(2016年8期)2016-12-13

商业会计(2016年16期)2016-11-15

中国市场(2016年37期)2016-11-12

商业会计(2016年13期)2016-10-20

商(2016年8期)2016-04-08

商(2016年8期)2016-04-08

商(2016年3期)2016-03-11

商业会计(2016年1期)2016-02-18