债券收益率持续上行债券发行量维持高位

2020-10-30 10:02尹昱乔

债券 2020年10期

尹昱乔

2020年9月,美国新增非农就业人数不及预期,采购经理指数(PMI)分化;欧元区居民消费价格指数(CPI)同比继续下降,服务业PMI回落至衰退区间。我国宏观经济稳步恢复,CPI同比上涨1.7%,工业生产者出厂价格指数(PPI)同比下降2.1%,制造业PMI升至51.5%,进出口贸易总值同比上升10.0%;实现资金净投放4200亿元,资金利率略微下行;债券收益率持续上行,中债-新综合指数有所下降;债券市场交易结算量持续增加,债券发行量维持高位,债券存量规模稳步扩大;境外投资者持续增持人民币债券。

宏观经济情况

(一)美联储维持基准利率不变,欧元升值导致通胀走低

9月,美国非农就业人数增加66.1万人,预期值为87.5万人,前值为137.1万人;失业率为7.9%,预期值为8.2%,前值为8.4%。CPI同比增長1.4%,与预期相同,前值为1.3%。美国供应管理协会(ISM)制造业PMI为55.4%,预期值为56.4%,前值为56.0%;ISM非制造业PMI为57.8%,预期值为56.2%,前值为56.9%。整体来看,美国非农就业人数增长不及预期,失业率和CPI边际向好,但仍低于既定目标。PMI数据分化,制造业PMI不及预期和前值。9月,美联储议息会议决定维持基准利率和资产购买规模不变,并上调了对未来经济数据的展望。在政策刺激下,短期经济问题虽有所缓解,但疫情对美国经济的影响将更持久。

9月,欧元区调和CPI同比下降0.3%,预期值和前值均为-0.2%;核心CPI同比增长0.2%,预期值和前值均为0.4%。Markit数据显示,9月制造业PMI终值为53.7%,与预期相同,前值为51.7%;服务业PMI终值为48.0%,预期值为47.6%,前值为50.5%;综合PMI终值为50.4%,预期值为50.1%,前值为51.9%。9月欧元区经济数据表现持续疲软,通缩风险继续加大,服务业PMI回落至衰退区间。欧洲央行议息会议维持基准利率不变,并表示欧元汇率上涨是近期通胀走低的原因之一,将谨慎评估汇率变化对中期通胀前景的影响。

(二)国内宏观经济持续回升

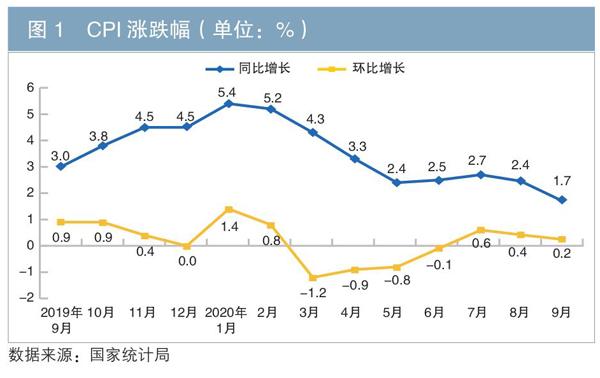

1.CPI涨幅回落

9月,我国CPI同比上涨1.7%(见图1)。其中,食品价格上涨7.9%,非食品价格持平;消费品价格上涨2.6%,服务价格上涨0.2%。1—9月,CPI比去年同期上涨3.3%。

9月,CPI环比上涨0.2%。其中,食品价格上涨0.4%,非食品价格上涨0.2%;消费品价格上涨0.2%,服务价格上涨0.3%。

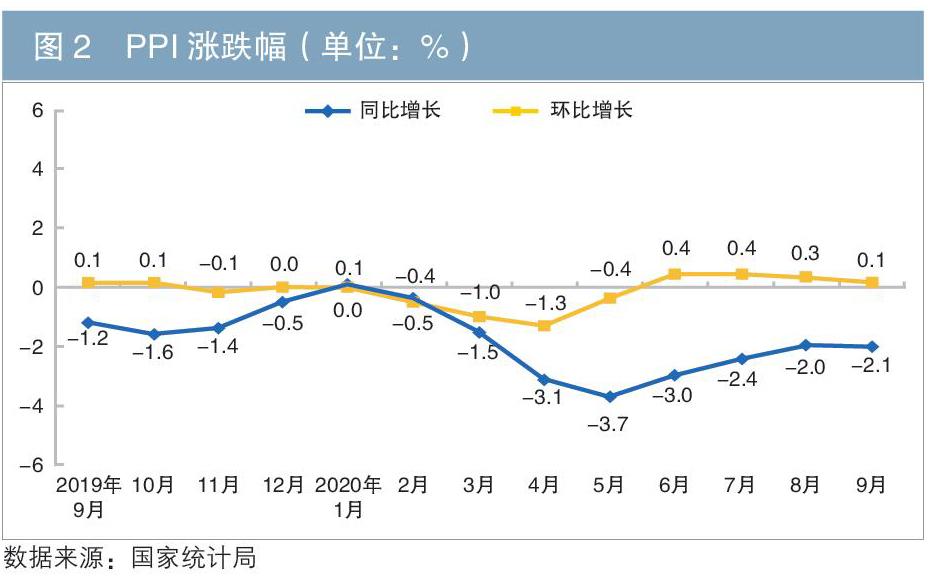

2.PPI同比降幅扩大

9月,我国PPI同比下降2.1%,环比上涨0.1%(见图2);工业生产者购进价格同比下降2.3%,环比上涨0.4%。1―9月平均,PPI比去年同期下降2.0%,工业生产者购进价格下降2.6%。

3.制造业PMI有所回升

9月,我国制造业PMI为51.5%,比上月上升0.5个百分点,表明制造业景气度继续回升。

4.进出口贸易总值持续增长

9月,我国进出口贸易总值为30662.7亿元,同比增长10.0%。其中,出口16619.7亿元,同比增长8.7%;进口14042.9亿元,同比增长11.6%。贸易顺差为2576.8亿元。

5.货币信贷市场情况

前三季度,人民币贷款增加16.26万亿元,人民币存款增加18.15万亿元。9月末,本外币贷款余额为175.49万亿元,同比增长12.8%。其中,人民币贷款余额为169.37万亿元,同比增长13%,增速与上月末持平,比上年同期高0.5个百分点。前三季度,人民币贷款增加16.26万亿元,同比多增2.63万亿元。9月末,本外币存款余额为216.86万亿元,同比增长10.7%。其中,人民币存款余额211.08万亿元,同比增长10.7%,增速分别比上月末和上年同期高0.4个和2.4个百分点。前三季度,人民币存款增加18.15万亿元,同比多增4.93万亿元。

广义货币(M2)增长10.9%,狭义货币(M1)增长8.1%。9月末,M2余额为216.41万亿元,同比增长10.9%,增速分别比上月末和上年同期高0.5个和2.5个百分点;M1余额为60.23万亿元,同比增长8.1%,增速分别比上月末和上年同期高0.1个和4.7个百分点;流通中货币(M0)余额为8.24万亿元,同比增长11.1%。前三季度净投放现金5181亿元。

6.货币政策工具操作情况

9月,货币政策工具操作实现资金净投放4200亿元(见表1)。中国人民银行通过逆回购操作投放资金24700亿元,通过中期借贷便利(MLF)投放资金6000亿元,国库现金定存为800亿元;通过逆回购到期回收资金24800亿元,通过MLF到期回收资金2000亿元,国库现金定存到期回收资金500亿元。

货币市场运行情况

9月,货币市场利率有所下行。具体来看,银行间回购R01D品种平均利率较上月下行26BP,至1.7677%;日均成交量为28968.41亿元,环比下降2.34%。R07D品种平均利率较上月下行1BP,至2.3815%;日均成交量为1766.37亿元,环比下降25.16%。

债券市场价格走势及特点

(一)债券收益率曲线整体上行

9月,各券种收益率上行,收益率曲线趋于陡峭。分券种来看,国债、政策性金融债、企业债(AAA)和中短期票据(AAA)各关键期限点(不含隔夜收益率)本月末较上月末平均上行9.83BP、8.40BP、7.52BP和6.92BP。

(二)中债-新综合指数有所下降

9月,中债-新综合净价指数从上月末的99.8678点下降至本月末的99.5220点,下降0.3463%;中债-新综合财富指数从上月末的199.7095点下降至本月末的199.6219点,下降0.0439%。

债券市场交易结算情况

9月,全国债券市场共发生现券和回购交易147.79万亿元,同比增长36.95%。其中,中央结算公司办理结算91.64万亿元,同比增长31.83%,占全市场的62.01%;上海清算所办理结算28.92万亿元,同比增长51.32%,占全市场的19.57%;上海证券交易所和深圳证券交易所共成交27.23万亿元,同比增长41.17%,占全市场的18.42%。

9月,中央结算公司登记债券的现券交易结算量为15.32万亿元,同比增长12.94%;质押式回购交易结算量为75.71万亿元,同比增长37.05%;买断式回购交易结算量为0.62万亿元,同比下降13.55%。中央结算公司登记债券的现券交易规模最大的五类机构为城市商业银行、证券公司、农村商业银行、全国性商业银行和非法人产品,交易量分别达5.46万亿元、3.92万亿元、1.63万亿元、1.62万亿元和1.38万亿元。买卖净额方面,净买入量最大的两类机构为非法人产品和境外机构,分别净买入3923.28亿元和1569.76億元;净卖出量最大的两类机构为城市商业银行和全国性商业银行,分别净卖出3094.98亿元和2917.25亿元。

9月,中央结算公司登记债券的换手率平均为10.61%(见表2)。其中,交易较活跃的债券为政策性金融债和记账式国债,换手率分别为47.52%和25.48%。

2、政府支持机构债券:目前包括汇金公司发行的债券、2013年以来中国铁路总公司发行的债券以及原铁道部发行的所有债券

数据来源:中央结算公司

债券市场发行情况

9月,全国债券市场新发行债券2112只,发行总量为3.86万亿元,同比增长72.83%1。其中,中央结算公司登记新发行债券470只,发行量为2.48万亿元,占发行总量的64.38%;上海清算所登记新发行债券827只,发行量为0.73万亿元,占发行总量的18.85%;上海和深圳证券交易所共登记新发行债券815只,发行量为0.65万亿元,占发行总量的16.77%。

债券市场存量结构

9月末,全国债券市场总托管量达101.19万亿元,同比增长19.13%。其中,中央结算公司托管量为74.44万亿元,同比增长17.13%,占全市场托管量的73.57%;上海清算所托管量为13.77万亿元,同比增长22.03%,占全市场托管量的13.60%;中国结算托管量为12.98万亿元, 同比增长28.51%,占全市场托管量的12.83%(见表3)。

境外机构动态

9月,境外机构在银行间债券市场增持债券1421亿元2,为境外机构连续22个月增持。截至9月末,境外机构在银行间债券市场持有债券2.73万亿元,同比增长45.41%,占市场总量的3.21%,较2019年末上升0.54个百分点。其中,中央结算公司托管2.60万亿元,占比94.93%。境外机构在中央结算公司通过全球通所持债券占比为79.40%。境外机构持有记账式国债1.68万亿元,占其债券持有量的64.58%。境外机构持有量占记账式国债总量的9.36%,较2019年末上升0.83个百分点。

注:

1.本文的债券发行、托管数据不含同业存单。

2.不含同业存单。

作者单位:中央结算公司统计监测部

责任编辑:鹿宁宁刘颖

猜你喜欢

债券(2021年8期)2021-09-23

债券(2018年1期)2018-02-03

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

股市动态分析(2016年27期)2016-07-26