建筑施工企业“营改增”的影响及应对

2020-11-02 02:24邵宗恩

经济研究导刊 2020年25期

摘 要:建筑行业“营改增”自2016年5月1日开始实施,如今已近4年,其间国家税务总局先后两次对增值税税率进行了下调。税制改革和税率调整对建筑施工企业产生了深远和重大的影响,并在实际的执行中遇到了部分难点和痛点,需要采取积极的措施加以应对。

关键词:建筑施工企业;“营改增”;影响;应对措施

中图分类号:F426.9 文献标志码:A 文章编号:1673-291X(2020)25-0069-05

一、建筑施工企业“营改增”的影响

建筑施工项目纳税采用一般计税和简易计税两种方式。2016年5月1日之前开工的项目、清包工项目和甲供工程项目可以采用简易计税方式。就实际状况而言,受业主和工程项目性质的影响,采用简易计税方式的主要是2016年5月1日之前开工的老项目,满足简易计税方式的清包工项目和甲供项目比较少。2016年5月1日之后,新中标的项目大多采用一般计税方式。

“营改增”对建筑施工企业的简易计税和一般计税都产生了较大的影响。但一般计税项目受到项目性质、成本构成、毛利水平、供应商身份以及进销项时间的不匹配等诸多因素的影响,在建期间难以准确的统计税制改革的影响。尤其是进销项不匹配的因素至关重要,一个项目的税负只有等到项目末次决算后才能准确地计算。现就简易计税项目的影响进行分析,具体如下:

(一)对简易计税项目税负的影响

简易计税项目按照3%的税率交纳增值税,进项税额不能抵扣,但增值税作为价外税,简易计税项目实际税率为2.91%,较营业税3%的税率下降0.09%,应该说“营改增”对简易计税项目是有利的。

案例1:2015年中标的某工程项目,合同总价为2亿元,截至2016年4月30日,业主累计已结算1亿元,剩余合同金额为1亿元。在未实行“营改增”的情况下,剩余1亿元需要交纳营业税300万元(10 000万元×3%);实行“营改增”后,剩余的1亿元需要交纳增值税291.26万元(10 000万元/1.03×0.03),增值税较营业税下降8.74万元。

(二)对简易计税利润的影响

简易计税项目的进项税额不能抵扣,取得发票根据价税合计金额入账,与营业税下的入账成本金额一致。但是,增值税较营业税出现下降,企业承担的附加税费也下降,造成“营改增”后利润略微有所增加。

接案例1,假设剩余1亿元的合同,需要的人工成本、材料成本、机械材料、其他成本分别为2 000万、5 000万、1 500万和1 000万元。剩余合同金额的项目利润(如表1所示)。

从表1中可以看出,“营改增”后简易计税项目利润总额较营业税增加了9.79万元。

综上所述,“营改增”实施后,简易计税项目的税负出现了下降,利润出现了上升,税制改革对简易计税项目是有利的。

二、税率调整对建筑工程项目的影响

2018年财政部和国家税务总局下发《关于调整增值税税率的通知》(财税[2018]32号),规定自2018年5月1日起,原适用17%和11%税率的,税率分别调整为16%、10%。下面就该次增值税税率調整对项目的影响分析,具体如下:

(一)对简易计税项目的影响

1.对简易计税项目增值税税负的影响。简易计税项目进项税额等都不能抵扣,增值税税负只与征收率有关,税率调整并未对征收率进行调整。因此,简易计税项目的增值税税负不受到税率调整的影响。

2.对简易计税项目利润的影响。简易计税项目成本金额为取得发票的价税合计金额,税率下调后,物资采购等价税合计金额应同时下降,简易计税项目的利润应出现上升。

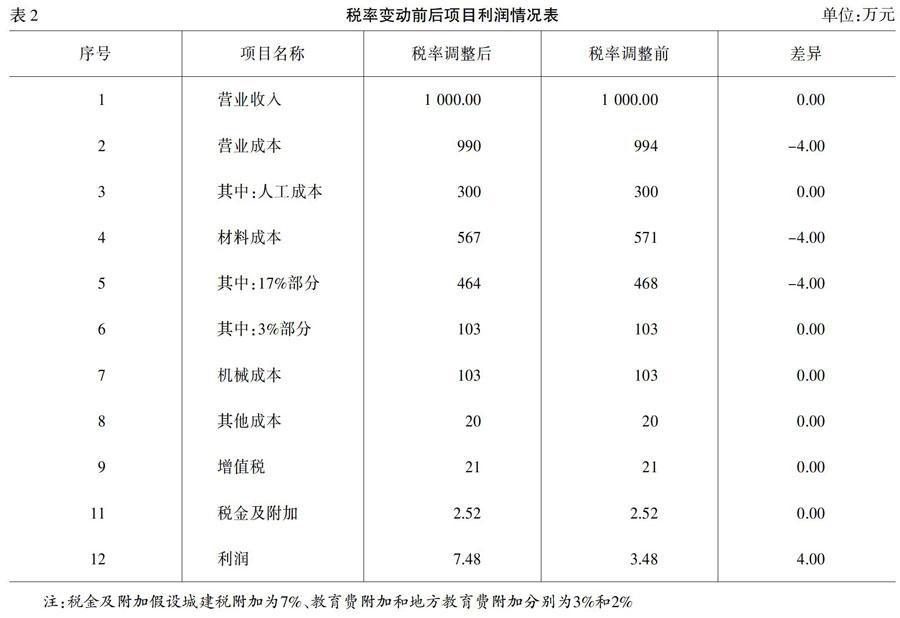

案例2:截至2018年4月30日,某项目剩余合同价款为1 030万元(包含增值税),采用简易计税方式。税率调整前签订的待执行分包合同等情况如下,劳务分包金额为309万元(分包方采用简易计税)、物资采购金额为571万元(其中增值税税率为17%为468万元,增值税税率为3%的为103万元)、机械租赁费金额103万元(增值税税率全部为3%并且不能享受差额纳税)、其他成本20万元(无法取得发票)。假设增值税税率调整后,经过与物资销售方(一般纳税人)积极协商,销售方同意在保证不含税价格(净价,下同)不变的情况下,调减合同金额至464万元(468万/1.17×1.16),税率调整对简易计税项目的利润影响(如表2所示)。

从上述表中可以看出,增值税税率下调后,简易计税项目的利润增加了4万元,与材料成本(原采用17%)下降部分完全相等。

综上所述,增值税税率调整后,在净价不变的情况下,简易计税项目的增值税税负未发生变化,项目利润出现了上升,增加的金额即为材料采购等涉及税率调整项目的减少金额。但如果材料采购含税价(总价,下同)不变,项目利润维持不变。

(二)对一般计税项目的影响

一般计税项目采用一般计税的方式,应交增值税同时受到进项税额和销项税额的影响。一般情况下,业主单位会根据合同净价、调整后增值税率对合同总价款进行调整,但下游众多供应商可能存在合同价款无法同比例调整的情况。

1.供应商合同总价根据税率据实调整。

案例3:截至2018年4月30日,某项目剩余合同价款为11 100万元(增值税税率为11%),待执行的劳务分包为2 220万元(增值税税率为11%)、钢材等材料采购金额为5 710万元(17%部分为4 680万元、3%部分为1 030万元)、机械租赁费金额为819万元(增值税税率为17%),其他成本为842万元(6%部分为700万元、无法取得专用发票的100万元)。假设总分包合同、劳务分包、钢材采购、地材地料等合同自2018年5月1日起,都在确保净价不变的情况下,进行了下调。增值税税负和利润情况如下:

(1)增值税税率调整前后增值税税负(如表3所示)。

(2)增值税税率调整前后项目利润(如表4所示)。

从上述测算数据可以看出,增值税税率下调后,业主和供应商都全部下调后,项目的增值税税负出现下降的趋势,项目的利润金额稍微有所增长,增长的金额主要是增值税税额下降引起的增值税附加下降的金额。

2.部分供应商合同总价根据税率据实调整。借鉴案例3的数据,假设物资采购中地材地料1 170万元(总价)因供不应求,供应商处于强势地位,不同意对合同金额进行调整。增值税税负和利润情况如下:

(1)增值税税率调整前后增值税税负(如表5所示)。

(2)增值税税率调整前后项目利润(如表6所示)。

从上述测算数据可以看出,在增值税税率下调后,业主全部调整、部分供应商下调的情况下,项目的增值税税负出现下降的趋势,但项目的利润金额出现了下降的情况。下降的主要原因是在总价不变的情况下,采购地材地料所形成的进项税减少,成本增加。

2019年财政部、税务总局、海关总署联合下发《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署2019年39号),规定自2019年4月1日起,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。本次税率调整与2018年增值税税率调整的影响类似,不再赘述。

三、建筑业税制改革中面临的问题

建筑施工企业“营改增”已经达4年之久,其间已经历两次税率变动,各项政策也日趋成熟和完善,但也存在着问题,且影响重大。

第一,“减税降费”的红利享受不充分。综合前面所述,从“营改增”税制改革及税率调整对建筑施工企业的影响来看,对简易计税项目是有利的,但是对一般计税项目来说是“微利”或者弱化的。实际工作中,建筑施工企业在地材地料等供不应求的材料上价格谈判空间有限,造成改革的红利享受不充分。

第二,暂停预交尚无实际操作指南。《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件2《营业税改征增值税试点有关事项的通知》第1条第11项规定,“一般纳税人跨省提供建筑服务,在机构所在地汇总申报纳税时,计算的应交税额小于已预交税额,且差额较大的,由国家税务总局通知建筑服务发生地税务机关,在一定时期内暂停预交所得税。”此条款中的“差额较大”没有具体的比例和金额,企业如何申请及需要提交的具体资料也没有实操性的方案。

第三,格式条款限制价格谈判。为做好增值税的应对工作,各建筑施工企業尤其是大型企业都制定了专门的合同模板和范本,要求各项目在签订合同时运用下发的合同样本,以降低风险和规范管理。但一些特定的强势行业,需要使用卖方的固定格式合同,作为购买方没有选择的权利。而此类合同往往只签订合同总价款,对不含税价格、增值税税率等都没有列明,使工程项目处于不利的一方。

四、建筑施工企业的应对措施

第一,加强政策宣贯。建筑施工企业要加强增值税政策的学习和研究,并组织对管理人员、财务人员进行持续培训和宣贯,提高业务发起、经办人员的税务意识,以源头规范管理。

第二,完善制度管理。要在国家财税政策的基础上,结合企业管理实际,制定详细的企业内部管理制度、业务流程和操作标准,并予以持续检查、督导,以保障制度运行的有效性。

第三,优化产业链管理。要采取区域集中采购、战略合作等方式,完善大宗商品及地材地料的采购模式,提高企业的商业谈判能力,以实现双方或多方共赢。

第四,提高增值税筹划能力。建筑施工企业要提高增值税综合筹划能力,建立多维度的税负评价体系,不能简单按照取票率、税负率评价增值税管理效果。特别是增值率留抵存量较高的单位,要合理策划合同结算模式,避免留抵金额越来越多,影响企业资金周转。

在国家增值税率改革趋势的大环境下,建筑施工企业要对税率变动的影响做到心中有数,主动适应变化,积极采取措施,以维护企业的合法正当权益。

参考文献:

[1] 林志伟.浅析增值税税率下调对建筑行业的影响[J].纳税,2018,(34).

[2] 邱志敏.基于施工企业结算造价的角度谈“营改增”的税负问题[J].经济师,2018,(10).

[3] 李树珍.“营改增”与企业增值税筹划方式的研究论述[J].财会学习,2016,(16).

收稿日期:2020-03-26

作者简介:邵宗恩(1980-),男,河北石家庄人,高级会计师,从事财务会计、税务管理研究。

猜你喜欢

商(2016年32期)2016-11-24

人间(2016年27期)2016-11-11

财会学习(2016年19期)2016-11-10

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

考试周刊(2016年77期)2016-10-09

大众理财顾问(2016年8期)2016-09-28