IT行业股价波动性的模型验证研究

2020-11-02 02:54王建敏

现代营销·学苑版 2020年9期

摘 要:在党和国家高度重视IT行业发展情况下,IT行业股价波动也日渐明显,不利于市场平稳发展。在对IT行业股价波动性展开分析的基础上,本文从风险分析和投资分析两方面提出了行业股价波动性分析模型。从模型验证结果来看,IT行业收益率带有显著ARCH效应,所以采用ARCH系列模型能够使股价波动规律得到较好反映。而采用回归分析模型可以从微观层面研究股价波动性,确定股价波动受政府补助等指标影响。

关键词:IT行业;股价波动性;模型验证

1.IT行业股价波动性分析

现阶段,IT行业股价波动受到了诸多因素影响。对于股民来讲,主要根据企业提供的财务报表确定企业收益,然后对投资风险进行权衡。如果判断企业具有较强生产力,能够利用投资成本创造更高经济效益,股民往往会选择进行股权投资。在市场发展尚未成熟的背景下,政府需要参与到经济资源调配中,通过宏观调控对上市企业经济发展进行调控。如为鼓励IT行业加快自主创新,政府采取补助高新企业等措施减轻企业资金压力,促使企业得到绩效提升,可能给股价波动带来积极影响。IT行业依靠科技创新获得发展动力和经济效益,通过增加研发投入对产品性能进行改善,有效控制产品成本,能够使企业核心竞争力得到提高,促使产品市场占有率增加,最终造成股价波动。

2.IT行业股价波动性研究模型

2.1 风险分析模型

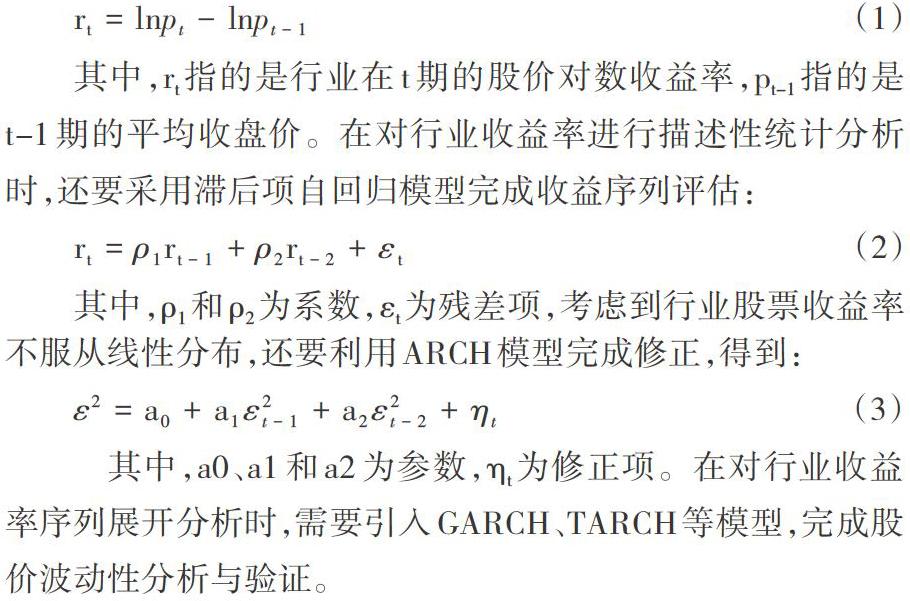

在对IT行业股价波动性展开分析时,可以从宏观角度分析行业投资风险,确定行业股价波动规律,为政府管理工作开展提供指导。结合大量研究可知,金融价格随机变量区域无穷方差,分布带有厚尾性,促使其方差持续变化,会在固定时段出现大幅度变化或小幅度变化,呈现出聚集性。因此在股价分析方面,可以引入自回归条件异方差模型ARCH。现阶段,该模型被看成是能够集中反映方差变化特征的模型,在经济领域普遍应用在时间序列分析方面。通过对该模型进行改进,GARCH、TARCH等模型陆续被提出,能够构成完成自回归理论,在金融领域得到了有效运用。因此在对IT行业股价波动性展开分析时,可以尝试采用自回归分析系列模型进行研究。在实际分析过程中,需要对IT行业股价均值进行分析,得到第t期平均收盘价pt,然后利用该价格完成行业收益率计算,得到:

其中,rt指的是行业在t期的股价对数收益率,pt-1指的是t-1期的平均收盘价。在对行业收益率进行描述性统计分析时,还要采用滞后项自回归模型完成收益序列评估:

其中,ρ1和ρ2为系数,εt为残差项,考虑到行业股票收益率不服从线性分布,还要利用ARCH模型完成修正,得到:

其中,a0、a1和a2为参数,ηt为修正项。在对行业收益率序列展开分析时,需要引入GARCH、TARCH等模型,完成股价波动性分析与验证。

2.2投资分析模型

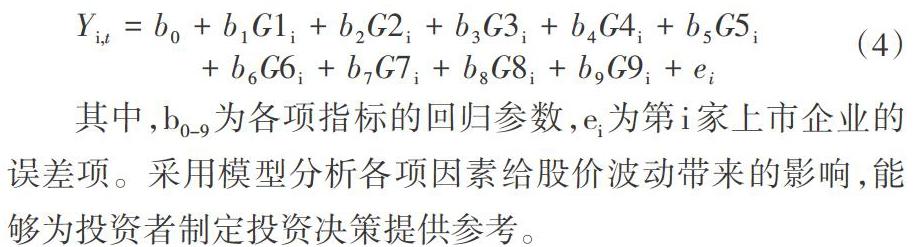

从投资者角度对IT行业股价波动性展开研究,还要从微观角度加强权益净利率这一影响股价的核心因素研究,分析IT企业报表经济效益、政府补助、创新能力、生成规模、股东持股比例等因素与股价波动的关系。在对财务报表经济效益进行反映时,需要采用权益净利率G1和净资产净利率G2两项指标。利用其他收益与总资产比值G3,能够对行業获得的政府补助进行反映。研发投入与总资产比值能够对创新能力进行反映,总资产对数G5能够展现企业规模,户均持股比例G6能够用于代表股东持股比例。在实际分析过程中,可以采用多元线性回归分析模型,将收盘价增长率当成是因变量,自变量指标包含G1、G2、G3、G4、G5、G6共六项,除假设G6与股价波动负相关,其他各项与股价波动正相关。IT行业企业多为高新企业,尽管拥有一定发展潜力,但风险较大,是否为国有制将影响投资者选择,同时是否为最大股东控股和上市时间长短也将关系到企业资金和资源是否充足,将给投资者收益带来影响。因此可以设定上市时间为G7,时间不足1年取值为0,否则为1,最大股东性质为G8,国有制为0,否则为1,最大股东控股为G9,未控股取值0,否则为1。通过综合分析,能够得到分析模型:

其中,b0-9为各项指标的回归参数,ei为第i家上市企业的误差项。采用模型分析各项因素给股价波动带来的影响,能够为投资者制定投资决策提供参考。

3.IT行业股价波动性模型验证

3.1 风险分析模型验证

从行业日收益率分析结果来看,时间序列存在明显波动,平均收益率能够达到4.24e-5,峰度可以达到10.722,带有条件异方差性,比正态分布峰值3高出较多。在均值附近,日收益率得到了聚集,偏度能够达到0.527,不同于深沪股指呈现出偏右状态,在尖峰厚尾分布方面则趋于一致。由此可知,IT行业收益率带有ARCH效应,通过单位根检验可以得到统计值-17.823。而在1%的置信水平下,能够达到-3.438的临界值,说明序列带有平稳性。通过Q统计可以发现,序列前两列拥有较强自相关性。对残差序列进行检验,能够发现阶数达到2的条件下检验概率P为0.0001,超出2阶无异方差效应。

在序列尾部分布特性分析方面,采用GARCH模型,需要利用滞后项ht进行分析,完成收益率方差预测。具体来讲,就是利用GARCH(1,1)模型展开分析,得到收益率均值满足:

通过分析可以得到AIC的值为-3.864,SC的值为-3.844,各系数均能通过检验,收益率条件方差能够保持平稳。由于滞后项的系数和接近0.9,说明随机冲击持续,模型能够用于股价波动预测。在实际分析过程中,股价波动是否剧烈,还要利用非对称模型TARCH进行分析,确定上涨和下跌能否保持相同幅度。如式(6)所示,dt指的是变量,在εt小于0时取值为1,否则为0,能够引入上涨和下跌信息。

通过分析可以发现,杠杆项φ取值为0.103,大于0,说明IT行业股价波动将产生杠杆效应,利空消息将引起更大波动。对波动带来的溢价风险展开分析,需要采用ARCH(1,1)-M模型。采用软件进行模型分析,可以发现系数均达到95%置信水平,说明收益率与股价波动关系显著。而AIC的值为-3.812,SC的值为-3.791,系数的绝对值超出了1,证明收益率将受到风险性溢价的严重影响。通过综合分析可以发现,在IT行业股价波动方面呈现出一定的规律,促使行业收益率出现波动聚集情况。具体来讲,就是在收益率呈现出较大波动后,随之将面临较大波动,而出现小波动后,也将再次发生小波动。

3.2投资分析模型验证

采用自回归分析模型对上市IT企业股价波动影响展开分析可以发现,得到的拟合优度能够达到0.439,尽管数值较低,却带有真实性,能够用于完成模型回归分析。分析得到的D.W数值为1.938,Sig数值不超过0.05,说明模型将给因变量带来显著影响。从分析结果来看,G1的Sig数值为0.117,并未通过T检验,给股价波动带来的影响并不显著。而G2和G3的Sig数值分别为0.04和0.03,影响显著。此外,G4、G5和G6的Sig数值分别为0.548、0.226和0.132,说明几项指标与股价波动间的关系并不显著。因此通过综合分析可以发现,IT企业在披露财务报表的过程中,权益净利率的变化不会给股价波动带来明显影响。而财务报表中净资产净利率越高,能够使投资者感到企业经济效益较高,能够产生哄抬价格的作用,促使股价产生明显波动。此外,政府给予企业的补助越高,也能引起投资者的注意,促使股价随之产生较大波动。

3.3 研究结果与建议

3.3.1政府调控建议

从宏观角度对IT行业股价波动性展开分析,可以发现行业股票收益率带有ARCH效应,呈现出异方差性,在风险性溢价分析方面不能采用传统线性模型。与此同时,行业收益率明显存在杠杆效应,提供利空消息将造成股价出现大幅度波动。而产生的风险溢价将给行业股价波动带来明显影响,促使行业股价波动聚集性特征得到进一步突显。根据这一分析结论,政府在应对IT行业股票价格波动时,还应做到适度。具体来讲,就是在股票价格出现小幅度波动时,考虑到随后产生的波动依然幅度较小,可以不对市场做出过多干扰,确保市场取得稳定发展。

3.3.2行业投资建议

结合IT行业股价波动影响因素分析结果可知,企业股价将随着财务报表经济效益水平产生同向波动,说明投资者对传统报表数据指标给予了密切关注,但对新的管理用报表数据并不关注,容易造成投资者与企业管理者之间存在信息壁垒,不利于市场投资行为的规范化发展。针对这一情况,还应加强对投资者的合理引导,促使投资者认识到管理用报表的数据分析优势,引导投资者进一步把握企业经营业绩和财务状况,做到理性投资。对于IT企业来讲,获得政府投资能够起到改善股价的作用。因为政府投资的增加,不仅能够使企业具备更强的科研能力,同时也能使企业获得投资者关注,获得更强资金支持。在政府适当提高补助申请资格的情况下,IT企业也能加强信息披露,确保投资者明确企业获得补助的原因,继而使政府补助意义得到进一步突显。

结论

綜上所述,在IT行业得到投资者广泛关注的背景下,还应加强行业股价波动性研究,以便掌握行业股价波动规律,做到适时调控和规避风险,保证行业取得健康发展。实际在行业波动性分析方面,从宏观层面可以采用ARCH系列模型验证行业收益率聚集特性,为政府调控政策制定提供指导,保证市场取得稳定发展。从微观层面采用多元回归模型展开分析,能够确定股价波动受到报表经济效益和政府补助等指标的显著影响,还应加强投资者引导,做到全面考量IT企业经济指标,以便做出正确的投资决策,促使行业取得较好发展。

参考文献:

[1]杨君岐,崔环珠.智能穿戴板块公司基本面数据对股价波动的影响[J].合作经济与科技,2020(02):52-53.

[2]陈娜.公司治理水平、企业生命周期与股价波动复杂性[J].财会通讯,2019(36):43-49.

[3]盛积良,汪宇晴.融资融券制度对股价波动的影响——基于双重差分模型的研究[J].金融与经济,2019(10):38-44.

作者简介:

王建敏(1982.11- ),女,汉族,中国人民大学统计学院,概率论与数理统计专业。