多案例视角下无实际控制人上市公司的代理问题探析

2020-11-02 02:28宋力华超

财会月刊·上半月 2020年10期

关键词:高管薪酬

宋力 华超

【摘要】通过多案例研究视角探究无实际控制人上市公司的代理问题, 采用案例内分析和跨案例分析相结合的方法并嵌入非参数检验, 发现与有实际控制人的上市公司相比, 无实际控制人上市公司的代理问题呈现出几个比较突出的问题, 主要有四种表现形式, 即异常高管薪酬、异常在职消费、高管努力程度不足、投资效率不佳。 通过无实际控制人上市公司代理问题的研究, 以期对企业降低代理成本、提升经营效率、保障投资者利益发挥一定的积极作用。

【关键词】无实际控制人;代理问题;高管薪酬;在职消费;多案例研究

【中图分类号】F270 【文献标识码】A 【文章编号】1004-0994(2020)19-0039-7

一、绪论

关于代理问题的研究, 国内外学者已经取得了一定的成果。 Harvey和Shrieves[1] 、陈冬华和梁上坤[2] 、王清刚等[3] 认为在股权分散及大股东持股比例较低的情况下, 异常高管薪酬和异常在职消费出现次数就会越多, 进而增加代理成本。 Aggarwal和Samwick[4] 、王茂林等[5] 认为管理层权力越大, 越容易导致非效率投资, 进而降低经营效率。

上述学者关于上市公司代理问题的研究, 基本是围绕有实际控制人的情况展开的, 而针对无实际控制人的研究较少, 结合具体案例的研究更为鲜见。 因此, 开展无实际控制人上市公司代理问题的案例研究, 理论上, 可以丰富代理理论的现有研究成果; 实践中, 可以为公司治理提供参考, 保护投资者的既得利益。 因此, 对于无实际控制人上市公司代理问题的研究具有重大的现实意义。

二、理论分析

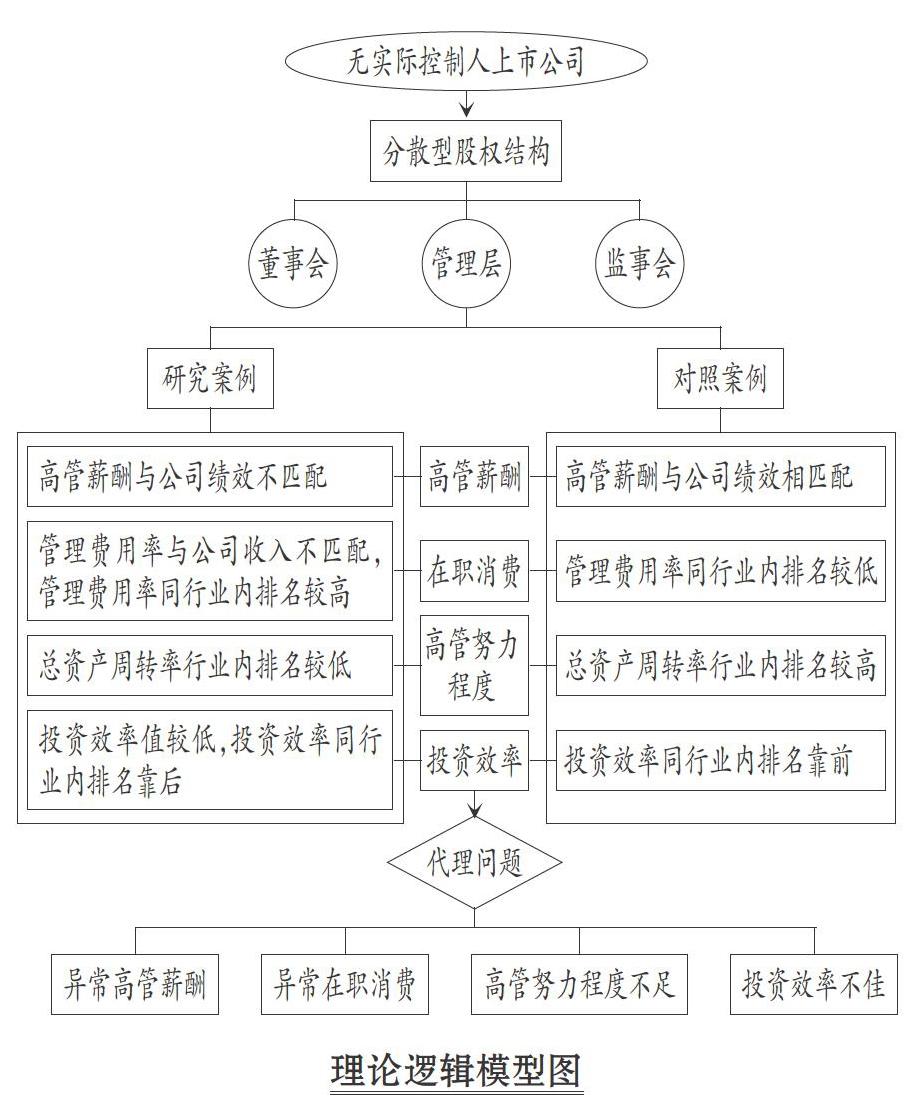

上市公司由于股权高度分散导致无实际控制人, 根据两权分离理论, 企业实际控制权不再归股东所有, 而由管理层掌握。 同时, 代理理论认为, 当管理层为公司所有者时, 企业剩余所有权尽归所有者, 管理层是在为自己的利益而付出努力, 不存在代理问题。 而当公司拥有外部投资时, 公司所有权就归股东所有, 管理层在公司经营管理上付出努力为公司创造的价值必须与股东共享, 由此便产生了第一类代理问题, 即股东与管理层之间的代理问题。 由于信息不对称, 股东对公司经营情况的掌握程度比不上管理层, 这种情形有利于管理层利用职权寻租, 代理问题便表现为异常的高管薪酬和异常在职消费, 管理层付出较少努力而获得较高报酬, 同时管理层也可能为了业绩和声誉等进行非效率投资。

依据上述理论分析, 构建本文的理论逻辑模型, 如图所示。

三、案例分析

(一)案例选取

多案例研究适用非抽样案例选取方法, 在研究过程中, 最主要的是将选取的案例按照复制法则进行重复实验, 在重复实验的过程中剔除非关键性因素, 再观察结果是否与原假设相同, 这样多次实验得出的结果才是与事实最接近的[6] 。

本文选取的第一个研究案例是制造业上市公司中无实际控制人的中国南玻集团股份有限公司(简称“南玻集团”)。 根据罗伯特的观点, 选取原因有两点:一是研究对象为管理层掌握控制权的无实际控制人上市公司, 无论业绩好坏, 均具有研究价值; 二是制造业上市公司是中国上市公司的主要组成部分, 更具有代表性。 剩余研究案例选取依照复制法则, 分别选取与社会民生对应的医药制造业中的江苏四环生物股份有限公司(简称“四环生物”)和云南沃森生物技术股份有限公司(简称“沃森生物”), 与公共事业对应的电力、热力生产和供应业中的广东梅雁吉祥水电股份有限公司(简称“梅雁吉祥”)和凯迪生态环境科技股份有限公司(简称“凯迪生态”), 与高新技术对应的计算机、通信和其他电子设备制造业中的海润光伏科技股份有限公司(简称“海润光伏”)、江苏南大光电材料股份有限公司(简称“南大光电”)和国民技术股份有限公司(简称“国民技术”), 八个研究案例互相形成逐项复制和差别复制。

(二)研究案例分析

1. 高管薪酬分析。 根据案例选取原则, 将南玻集团和梅雁吉祥作为高管薪酬分析案例。 将高管薪酬总额与绩效指标的年度变化趋势进行对比, 若高管薪酬总额与绩效指标年度变化趋势不匹配, 则被判定为异常高管薪酬。 采用净资产收益率(ROE)衡量公司绩效。 南玻集团和梅雁吉祥高管薪酬总额与公司绩效指标年度变化趋势分别如表1和表2所示。

南玻集团自2010年开始处于无实际控制人状态, 2014 ~ 2018年的绩效每年虽有波动, 但未出现明显的增幅, 而高管薪酬却上涨近两倍。 梅雁吉祥自2015年开始成为无实际控制人公司, 2015 ~ 2018年公司的经营业绩一直处于低水平, 而高管薪酬却上涨近3倍。

此外, 本文将无实际控制人上市公司2015 ~ 2018年前三名高管薪酬和绩效在同行业中的排名进行匹配分析, 若前三名高管薪酬在行业中处于中上水平, 而绩效处于中下水平, 就说明出现明显不匹配的情况, 被判定为异常高管薪酬, 如表3所示。

南玻集团与梅雁吉祥前三名高管薪酬总额在行业中处于较高水平, 企业绩效却处于行业中下水平, 存在不匹配现象。 通过案例指标年度变化趋势匹配分析和同行业内排名匹配分析, 发现南玻集团和梅雁吉祥高管薪酬与公司绩效存在不匹配关系, 说明案例公司出现了异常高管薪酬的代理问题。

2. 在职消费分析。 根据案例选取原则, 将南大光电和海润光伏作为在职消费分析案例。 借鉴陈冬华等[7] 、卢锐等[8] 的研究, 用管理费用率衡量在职消费水平。 将案例公司营业收入与管理费用率的年度变化趋势进行匹配分析, 若存在不匹配情况, 则判定为异常在职消费。 具体如表4和5所示。

南大光电自2012年上市便无实际控制人, 營业收入从177305666.91元一路下降至2016年的101325460.75元, 直到2017年才有所上升, 管理费用率却一度高至57.65%。

海润光伏于2015年变更为无实际控制人, 营业收入极速下滑直到2018年才回升, 管理费用率却从2015年的10.22%上升到2018年的66.95%。

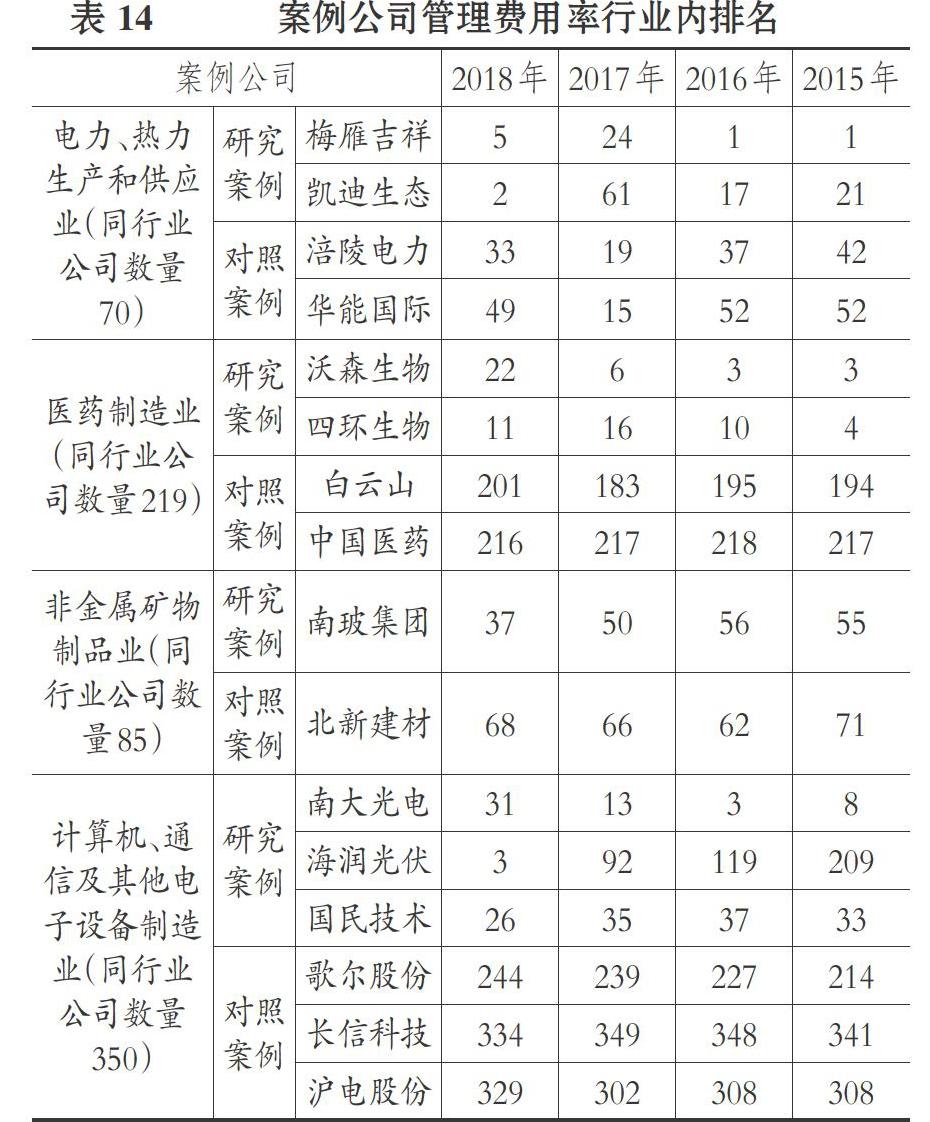

此外, 本文将案例公司管理费用率与营业收入还进行同行业内排名匹配分析,补充揭示无实际控制人上市公司异常在职消费的代理问题。 排名如表6所示。

2015 ~ 2018年南大光电的营业收入在行业中的排名基本稳定且处于行业较低水平, 而管理费用率排名在行业中处于较高水平。 海润光伏的营业收入排名逐年下降, 管理费用率排名却在快速上升。

通过案例指标的年度变化趋势匹配和同行业内排名匹配可知, 南大光电和海润光伏的营业收入与管理费用率存在不匹配的现象, 说明案例公司出现了异常在职消费的代理问题。

3. 高管努力程度分析。 根据案例选取原则, 将沃森生物和国民技术作为高管努力程度分析案例。 借鉴宋力、韩亮亮[9] 的方法, 用总资产周转率来度量高管努力程度。 将案例公司所在行业2014 ~ 2018年总资产周转率进行了统计, 如表7所示。 若案例公司总资产周转率在同行业内一直处于较低水平, 则被判定为高管努力程度不足。

沃森生物自上市以来一直缺少实际控制人, 国民技术2013年开始无实际控制人, 通过案例公司同行业内比较清楚地看到沃森生物和国民技术的总资产周转率2014 ~ 2018年排名都处于行业靠后位置, 反映出管理层的努力程度不足, 说明案例公司出现了高管努力程度不足的代理问题。

4. 投资效率分析。 根据多案例选取原则, 将凯迪生态和四环生物作为投资效率分析案例。 采用DEA-BCC模型来计量综合效率值, 通过综合效率值同行业排名情况判定公司是否存在投资效率不佳的代理问题。 借鉴王坚强和阳建军[10] 、宋晓华等[11] 关于DEA指标选取方法, 选择新增固定资产比例、新增无形资产比例、新增长期股权投资比例、运营成本为输入指标, 净资产收益率、总资产增长率、资产报酬率、每股收益为输出指标, 构建投资效率评价指标体系如表8所示。

运用DEAP2.1软件测算效率值, 将得到的综合效率值进行同行业排名, 以评价公司投资效率, 如表9所示。

凯迪生态于2011年变更为无实际控制人, 投资效率排名呈下降趋势且一直处在行业靠后位置。 四环生物于2012年变更为无实际控制人, 投资效率从行业排名情况来看, 一直处于行业靠后位置。

通过投资效率的测度和同行业排名, 发现案例公司的投资效率在同行业内的排名一直处于低水平, 说明案例公司出现了投资效率不佳的代理问题。

(三)跨案例分析

1. 对照案例选取。 按照研究案例的行业性质、规模等选取了八个有实际控制人上市公司作为对照案例, 将对照案例与前文选取的无实际控制人上市公司研究案例在高管薪酬、在职消费、高管努力程度和投资效率等四个方面进行对比, 使研究结果更具说服力。 对照案例如表10所示。

2. 异常高管薪酬。 通过研究案例和对照案例前三名高管薪酬与绩效指标同行业内排名的匹配分析, 揭示无实际控制人公司存在异常高管薪酬代理问题。 薪酬和绩效在行业内排名如表11所示。

通过前三名高管薪酬总额与绩效指标在同行业内排名的匹配分析结果, 发现研究案例相比于对照案例, 除四环生物外, 研究案例前三名高管薪酬均处于行业较高水平, 绩效指标处于行业较低水平, 符合本文对于异常高管薪酬的判定标准。

此外, 剔除研究案例中净资产收益率年平均值为负的公司, 计算剩余研究案例单位绩效薪酬, 并针对行业性质和规模选取对照案例与之比较, 发现研究案例的单位绩效薪酬明显高于对照案例的单位绩效薪酬, 如表12所示。

利用非参数检验——Wilcoxon符号秩检验判断研究案例与对照案例关于高管薪酬和公司绩效之间的匹配关系是否存在显著性差异。 将研究案例和对照案例的高管薪酬同行业内排名与绩效指标同行业内排名的差值进行非参数检验, 结果如表13所示。

检验结果显示, 研究案例和对照案例2015~2018年高管薪酬与绩效指标的排名差值渐进显著性均低于0.1, 说明研究案例与对照案例相比, 高管薪酬与公司绩效在同行业内的排名匹配性存在显著性差异。 由此说明, 无实际控制人上市公司存在异常高管薪酬的代理问题。

3. 异常在职消费。 通过研究案例和对照案例管理费用率在同行业内的排名情况进行对比, 揭示无实际控制人上市公司存在异常在职消费的代理问题, 排名结果如表14所示。

表14的排名结果显示, 研究案例与对照案例相比, 管理费用率在行业中的排名普遍较高, 且存在较大差距。

利用非参数检验——Wilcoxon符号秩检验, 判断研究案例与对照案例的管理费用率在同行业内的排名是否存在显著性差异, 结果如表15所示。

通过Wilcoxon符号秩检验, 2015 ~ 2018年研究案例与对照案例的管理费用率同行业内排名的渐进显著性均低于0.1, 说明研究案例的在职消费水平显著高于对照案例。 由此说明, 无实际控制人上市公司存在异常在职消费的代理问题。

4. 高管努力程度不足。 通过研究案例和对照案例总资产周转率在同行业内的排名情况的对比分析, 揭示无实际控制人上市公司存在高管努力程度不足的代理问题, 排名结果如表16所示。

研究案例总资产周转率在行业中排名与对照案例相比普遍偏低, 且存在明显差距。

利用非参数检验——Wilcoxon符号秩检验, 判断研究案例与对照案例的总资产周转率同行业内排名是否存在显著性差异, 结果如表17所示。

通过Wilcoxon符号秩检验, 2015 ~ 2018年研究案例与对照案例总资产周转率同行業内排名的渐进显著性水平均低于0.1, 说明研究案例的高管努力程度与对照案例存在明显差距。 因此, 无实际控制人上市公司存在高管努力程度不足的代理问题。

5. 投资效率不佳。 通过DEA-BCC模型对研究案例和对照案例2015 ~ 2018年的投资效率进行效度评价, 将得到的综合效率值在同行业中排名来分析无实际控制人上市公司是否存在投资效率不佳的代理问题, 排名结果如表18所示。

研究案例与对照案例相比, 除南玻集团外, 其他研究案例的投资效率同行业内排名均处于中下水平, 而对照案例均处于较高水平。

利用非参数检验——Wilcoxon符号秩检验, 判断研究案例与对照案例的投资效率同行业内排名是否存在显著性差异, 结果如表19所示。

通過Wilcoxon符号秩检验, 2015 ~ 2018年研究案例与对照案例投资效率同行业内排名的渐进显著性水平均低于0.1, 排名结果存在显著性差异。 因此, 无实际控制人上市公司存在投资效率不佳的代理问题。

四、结语

基于多案例研究视角, 采用案例内分析与跨案例分析相结合的方法, 揭示了无实际控制人上市公司的代理问题主要表现为异常高管薪酬、异常在职消费、高管努力程度不足、投资效率不佳。 异常高管薪酬代理问题的揭示可以为企业避免出现高薪酬、低绩效的现象提供决策依据, 同时能有效缓解控制股东与管理层之间的代理冲突, 降低管理层的道德风险、减少逆向选择, 保护投资者的既得利益。 异常在职消费代理问题的揭示可以为企业降低代理成本, 有效完善公司的内部控制制度, 将在职消费限定在符合公司正常经营需要的范围内。 高管努力程度不足代理问题的揭示能够有效提高管理层的工作效率, 抑制闲暇消费, 使工作时间与工作效率成正比, 无实际控制人公司董事会或监事会需要加大对管理层的监督力度。 投资效率不佳代理问题的揭示有利于公司对于投资效率的提升, 增加有效投资既有助于公司提高业绩, 也有利于管理层提高个人职业声誉, 同时还能使公司在市场竞争中占据有利地位。

综上所述, 本文关于无实际控制人上市公司代理问题的研究, 可以为企业降低代理成本、提升经营效率、保护投资者利益提供经验参考。

【 主 要 参 考 文 献 】

[ 1 ] Harvey K. D., Shrieves R. E.. Executive compensation structure and corporate governance choices[ J].Journal of Financial Research,2001(4):495 ~ 512.

[ 2 ] 陈冬华,梁上坤.在职消费、股权制衡及其经济后果——来自中国上市公司的经验数据[ J].上海立信会计学院学报,2010(1):19 ~ 27+97.

[ 3 ] 王清刚,胡亚君,王靖雅等.公司内部治理与异常高管薪酬行为研究[ J].重庆理工大学学报(社会科学),2011(5):30 ~ 44.

[ 4 ] Aggarwal R., Samwick A.. Empire builders and shirkers: Investment, firm performance, and managerial incentive[ J].Journal of Corporate Finance,2006(12):489 ~ 515.

[ 5 ] 王茂林,何玉润,林慧婷.管理层权力、现金股利与企业投资效率[ J].南开管理评论,2014(2):13 ~ 22.

[ 6 ] 罗伯特·K.殷著.周海涛,史少杰译.案例研究:设计与方法(原书第5版)[M].重庆:重庆大学出版社,2017:1 ~ 286.

[ 7 ] 陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[ J].经济研究,2015(2):92 ~ 101.

[ 8 ] 卢锐,魏明海,黎文靖.管理层权力、在职消费与产权效率——来自中国上市公司的证据[ J].南开管理评论,2008(5):85 ~ 92.

[ 9 ] 宋力,韩亮亮.大股东持股比例对代理成本影响的实证分析[ J].南开管理评论,2005(1):30 ~ 34.

[10] 王坚强,阳建军.基于DEA模型的企业投资效率评价[ J].科研管理,2010(4):73 ~ 80.

[11] 宋晓华,敖云娜,刘金朋,井西涛.DEA协同HLM模型的风电上市公司投资效率研究[ J].工业技术经济,2018(2):22 ~ 31.

猜你喜欢

会计之友(2016年24期)2017-01-09

现代商贸工业(2016年9期)2017-01-07

现代商贸工业(2016年8期)2017-01-07

合作经济与科技(2017年2期)2017-01-03

考试周刊(2016年99期)2016-12-26

时代金融(2016年29期)2016-12-05

商(2016年35期)2016-11-24

商(2016年34期)2016-11-24

商(2016年35期)2016-11-24

企业导报(2016年19期)2016-11-05