河南省普惠金融发展对城乡居民收入差距影响的实证研究

2020-11-06 09:55屈晶王浩阳

农村经济与科技 2020年13期

屈晶 王浩阳

【摘要】通过对2012-2018年河南省十八个省辖市普惠金融水平的测度,然后根据面板数据,构建面板回归模型,实证研究河南省普惠金融的发展与城乡收入差距的关系。研究发现各地区普惠金融发展不均衡问题严重,部分地区没有紧密结合当地经济发展普惠金融,而且城乡收入差距因为各地区普惠金融的不均衡发展也出现了扩大的局势。最后,从金融政策、农民金融意识教育、金融改革和创新等方面,提出了相关的政策建议。

【关键词】普惠金融;城乡收入差距;普惠金融指数

【中图分类号】F832

【文献标识码】A

普惠金融最早起源于孟加拉国的“穷人银行”,后来在2005年由联合国提出,随后引入中国。普惠金融就是以可负担的成本为有金融服务需求的社会阶层和群体提供适当、有效的金融服务,小微企业、农民、城镇低收人人群等弱势群体是其重点服务的对象。由于政策的支持和普惠金融的包容性、协调性,使得原本被排斥在门槛之外的群体,能够享受到优质的金融服务。

普惠金融具有合理的配置资源的功能,这就使得这类低收人群体在享受普惠金融的同时可以增加他们的收入,这就符合普惠金融可以改善收入差距的理念,普惠金融在理论上确实是很不错的政策,但是实际普惠程度到底如何,需要我们进一步深入的研究。据此,通过对河南省十八个省辖市数据整理,从市级层面进行实证研究来分析普惠金融的发展对河南省城乡居民收入差距的影响,并据此提出政策建议,这为助力河南普惠金融发展水平,改善河南城乡收入状况,缩小河南城乡收入差距具有一定的现实意义。

1 河南省普惠金融发展现状

国内外学者提出的衡量普惠金融发展水平的重要指标包括金融机构网点地理分布、从业人员数、贷款余额,具体的,用每百平方公里的银行(信用合作社)网点数或者每万人匹配的银行从业人员数来衡量普惠金融发展水平,认为每百平方公里银行分布越密集,或者每万人配备的从业人员越多,那么社会成员获取的金融服务更便捷,受益的人群也会更广,相应地当地普惠金融发展水平更好。下文将从网点和从业人员分布和农村地区贷款情况阐述河南省普惠金融发展的现状。

1.1 营业网点和从业人员

截止到2018年年末,股份制银行和城市商业银行实现河南省分支机构市州全覆盖;全省新设立村镇银行57家,小额贷款公司53家。2018年,河南省共有银行业金融机构营业网点数9517个,从业人员165762人,作为农村普惠金融服务主体的五大商业银行、各级农商行和邮政储蓄机构,营业网点数分别为3854个、2692个、1832个,三者总和占全部总数的88%,從业人员数分别为74966人、32382人、8568人,累计总和占全部的69.9%。

1.2 贷款情况

贷款方面,2018年河南省积极推动开展普惠金融改革实验区,大力推行新型农业经营主体主办行制度,出台加强支农支小金融服务的具体措施,多次组织开展各项金融服务、金融支持重点项目建设等银企对接活动,促进了信贷资源更多地向薄弱环节和重点领域倾斜。“三农”、小微企业和县域贷款增速分别高于全省全部贷款平均增速1.4%、5.1%和4.0%,集中连片特困地区贷款增速连续两年超20%,新增保障性住房开放贷款是去年的2.6倍,小额担保贷款、助学贷款及扶贫贴息贷款等实现稳定增长。

2018年,河南省金融机构各项贷款余额为48870.6亿元,比上年增长1 4.g%,增长额为10642亿元。其中,涉农贷款余额比去年增加1881亿元,民营企业贷款比去年增加1030.6亿元。

1.3 河南省各省辖市城乡居民收入情况

从以上数据可知,各地区城镇和农村人均可支配收入都呈现上涨态势,城镇年均增长率都集中在8%左右,农村年均增长率都集中在10%左右,且各地区农村年均增长率都高于城镇。郑州市人均可支配收入自2012-2018年间一直保持较大优势,到2018年城镇可支配收入达到39042元,农村可支配收入达到21652元。2018年郑州市城镇人均可支配收入是周口市的1.48倍,而农村人均可支配收入达到周口市的1.95倍。除郑州市和洛阳市,2018年城镇人均可支配收入主要集中在2.9 - 3.3万元;除郑州市,2018年农村人均可支配收入主要集中在1.3 - 1.8万元。

从以上分析中得到如下结论:河南省城乡收入水平都处于上升的态势,有强劲的增长趋势,而农村收入增长力更强。城乡居民收入差距在2012-2018年总体上得到了较好的改善,但是开封市、平顶山市、许昌市在2016-2017年有回升态势。截至2018年河南省大多数省辖市城乡收入比都在2以上,而国际普遍认为2是相当高的,说明河南省城乡收入差距依然相当大,形势严峻,因此要重视河南省各地区的经济协调发展。

2 河南省普惠金融发展水平测度与分析

对普惠金融的评估需要从多维度多指标进行研究,因此在以下研究中选取了三个维度,四个指标来构建一个更具综合性、代表性的指标。通过对各地普惠金融指数IFI的测算得出更为准确的测度结果。

2.1 普惠金融指标的构建与测算方法

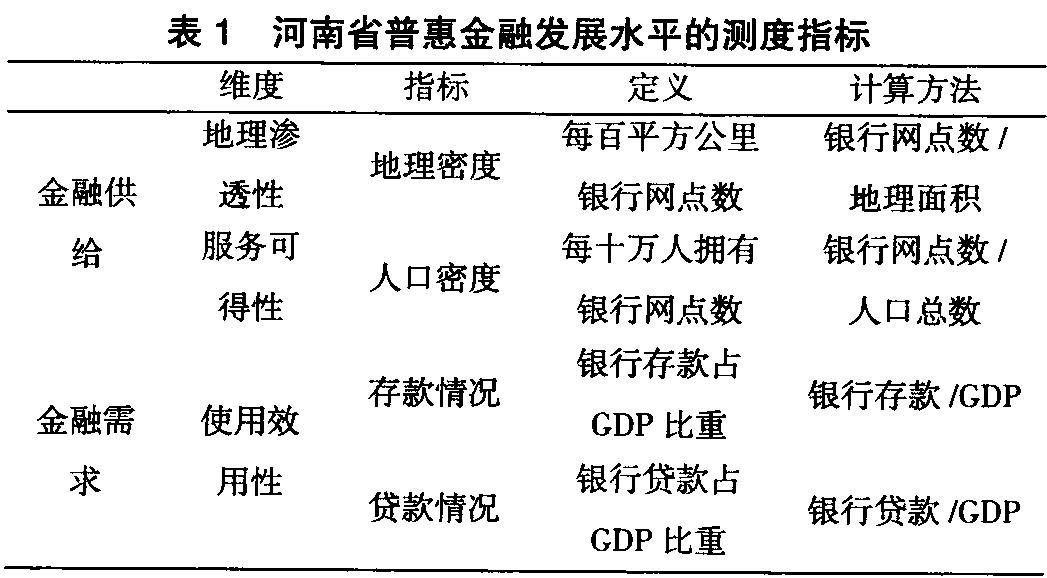

2.1.1 确定指标。Honohan (2005)认为,普惠金融发展会同时受金融供求关系的影响。本文在指标选取和指数构建从金融供求两个方面人手,然后从地理渗透性、服务可得性、使用效用性三个维度进行设计,具体指标定义如下表1。

2.1.2测算方法。第一步,数据标准化处理。为消除不同数据量纲带来的误差,需要对数据进行归一化处理。计算公式如(1)所示:

2.2 测算河南省普惠金融发展指数并分析

本文选取了河南省境内的所有市,通过测算2012-2018年河南的普惠金融指数,能够量化河南省整体及各市普惠金融发展水平。由于可能存在许可证丢失或未办理完手续的金融机构,本文统计的银行业金融机构网点数可能与实际值有一些偏差。根据上述方法,对河南省全省2012-2018年整体的普惠金融指数测算结果如表2。

根据国际公认的IFI指数分段标准不难发现,河南省普惠程度整体偏低,地区差距大的问题还存在。

当0.5 当0.2 当O 从IFI的均值中,可以发现河南省2012-2018年整体普惠金融发展一直处于中等水平,平均值呈现下降趋势,需要引起我们的重视。河南省普惠金融处于中等发展水平,离高等水平还有相当长的距离。 从上述分析可得,河南省普惠金融整体处于中等水平,但是地区之间差距大,需要合理分配资源,确保地区均衡发展。在确保郑州市高水平的普惠程度的情况下,要适当帮助其他地区普惠金融的发展,其他地区也要借鉴学习郑州市先进的发展经验,然后结合地区特点,努力提高各地区普惠金融的发展,从而缩小地区间的差距,进而整体提高河南省普惠金融水平。 3 河南省普惠金融发展对城乡收入差距影响的实证研究 3.1 变量选取与模型设定 变量选取和数据来源。(l)被解释变量。目前普遍使用的衡量城乡收入差距(GAP)的指标有泰尔指数、基尼系数、城镇居民人均可支配收入与农民人均纯收入比值三种,方法各有优劣,本文选取第三种方法。(2)解释变量。以表3中综合指数IFI来作为衡量河南省金融普惠水平的变量。(3)控制变量。影响城乡收入差距因素除了普惠金融发展指数之外,还有很多,本文引入四个常见的变量。如表3所示: 本文选取2012-2018年河南省18个省辖市为研究对象,来研究普惠金融发展水平和城乡收入的关系。数据来自银保监会官网、《河南统计年鉴》、各省辖市《国民经济与社会发展统计公报》和搜狗百科。 3.2模型构建 3.2.1理论假设。普惠金融政策的提出主要是为了使欠发达地区、农村等低收人群体得到更好的金融服务,以此来提高这些人群的收入,基于此,做出以下假设:普惠金融的发展可以缓解甚至缩小城乡收入差距,也就是说,普惠金融的发展与城乡收入差距负相关。 3.2.2 构建模型。根据以上分析,建立如下面板回归模型: 3.3 实证检验 3.3.1变量描述性统计。由表4可知,城乡收入差距(CAP)均值为2.2650,而国际普遍认为比值为2的城乡收入差距偏高,因此河南省收入差距问题严重。普惠金融指数( IFI)均值为0.2538,属于中等普惠水平,标准差为0.1953,相对适中,反映出河南省普惠金融水平集中在中等偏下和低档次的水平。经济发展水平(ECD)标准差偏大,说明各地区经济发展水平差异大,符合河南省现状。产业结构(IS)和财政支出(GE)标准差偏小,说明地区之间差异不是太大。对外贸易依存度( OPEN)极大值为0.4858,极小值为0.0082,而均值为0.0664,标准差为0.1016,表明河南省普遍出口水平偏低,只有個别地区有高出口水平。 3.3.2面板平稳性检验。本文在研究过程中,为避免面板数据中包含的时间序列数据造成伪回归,带来实证结果的不准确,首先对变量的平稳性进行单位根检验。借助软件Eviews,通过LLC、IPS、和Fisher-ADF三种方法进行检验,滞后系数按照系统根据SIC准则自动确定,结果见表5。 通过以上三种方法检验发现,被解释变量和解释变量的数据都是平稳的,控制变量都为不平稳数据,但一阶差分均平稳,因此可以认为一阶差分通过了单位根检验。由于有两个零阶单整序列,四个变量是一阶单整序列,所以还需要进行协整检验。 3.3.3 面板协整检验。由表6可看出,被解释变量与解释变量呈正相关,且在置信水平为5%时显著相关,说明河南省普惠金融发展扩大了城乡收入差距,与假设刚好相反,可能的原因:一方面,普惠金融发展可能将金融服务更多的扩展到了城镇中的小微企业和低收入人群;另一方面,普惠金融的发展可能使农村的金融资产外流导致城乡收入差距扩大。因此,在实现脱贫和全面建成小康社会的道路上,要注重农村普惠金融质量发展。 经济发展水平、财政支出都与城乡收入差距呈负相关,且在置信水平5%时显著,表明河南省经济发展水平和财政支出都显著影响城乡收入差距,经济越发展、政府财政支出越大,城乡收入差距越小。产业结构与城乡收入差距呈正相关,对外贸易依存度与城乡收入差距呈负相关,但是二者都不显著,说明产业结构和对外贸易依存度对城乡收入差距影响不大。 3.4 研究结论 本文通过对河南省十八个省辖市2012-2018年普惠金融发展水平的研究,然后通过面板数据回归分析方法,实证研究普惠金融发展对城乡收入差距的影响,得出如下结论: 3.4.1河南省普惠金融发展水平整体偏低,且地区差异大。截至2018年,河南省普惠金融发展指数均值为0.2344,处于偏低水平,高普惠金融发展水平的地区只有郑州市,另外有八个市处于低等普惠金融水平,地区差异大且明显,需要加大力度发展普惠金融。 3.4.2河南省部分省辖市普惠金融的发展水平与经济发展水平联系不大。部分地区普惠金融的发展对经济利用不充分,没有借助经济增长带来的发展优势,导致普惠金融没有得到快速发展,需要借助经济优势,努力发展普惠金融。

3.4.3河南省普惠金融的发展扩大了城乡收入差距。原因有两方面:一是资源分配不均衡,普惠金融发展使城镇中小微企业和贫困人口得到了更多更好的金融服务,农村普惠金融发展还欠佳。二是普惠金融的发展可能使农村等不发达地区金融资产外流严重,导致城乡收入差距扩大。因此,在实现脱贫和致富的道路上,要注重农村普惠金融高质量发展。

4 对策建议

4.1 实行差异化的普惠金融政策,助力金融发展

普惠金融在发展过程中,河南省各地区要根据自身的状况制定具有针对性的,适合各地区发展的普惠金融发展政策,促进城乡之间资源整合,从而有效避免城乡收入差距的拉大;各个阶段的普惠金融政策也要制定相应的措施,确保普惠金融的高效和高質量发展,这样才能有助于普惠金融健康、高效的发展。

4.2 加强农村居民金融的意识教育,从深层次认识金融

农村普惠金融的发展水平低,某些时候是因为农民的金融素养不高,农民在很多时候只知道取款和存款,对信贷、投资等了解不够,金融产品等诸如此类的看不见摸不着的东西更是信任度不高,从而也就造成了农村普惠金融推行起来难度大,成效不显著,这就需要金融机构与当地的村委会、社区沟通,宣传金融知识,定期做金融讲座,切实提高农民的金融意识,让农民从深层次认识金融,从而更大程度上获得金融服务带来的好处。

4.3 加强金融改革和创新力度,推进农村普惠金融发展

在深化金融体制改革的同时,要注重农村金融的发展,借助互联网等优势资源,结合现代各种信息技术手段,推进金融产品的创新,与此同时还应该专门成立一个惠农金融研究所,把各种有利于农村金融发展的资源经过政策引导到农村,结合农村当地的农业特色,发展适合农村的农业金融,从而提高农民的收入。此外,为了保障农村金融能更好的发展,金融资源也要得到合理的回报,只有这样才能有效改善城乡收入差距,实现各地区城乡均衡发展。

[参考文献]

[1]何德旭,苗文龙.金融排斥、金融包容与中国普惠金融制度的构建 [J].财贸经济,2015 (3):5-16.

[2]孙继国,赵俊美.普惠金融是否缩小了城乡收入差距?——基于传统和数字的比较分析[J].福建论坛(人文社会科学版),2019( 10):179-189.

[3]薛培培.普惠金融发展对城乡居民收入差距的影响研究——基于中西部18个省级数据[J]。农村经济与科技,2019( 15):124-125.

[4]张建波.关于普惠金融对城乡收入差距影响的门槛效应研究[J].甘肃社会科学,2018(1):146-152.

[5]陈啸,陈鑫.普惠金融数字化对缩小城乡收入差距的空间溢出效应[J].商业研究,2018(8):167-176.

[基金项目]本论文系2018年度河南省社会科学规划项目:河南省普惠金融发展对城乡居民收入差距影响的实证研究(项目编号:2018BJJ037)的研究成果。

[作者简介]屈晶(1979-),女,河南汝南人,副教授,博士,研究方向:资本市场。

猜你喜欢

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17