乐观的中国投资者

2020-11-06 07:33刘劲陈宏亚

21世纪商业评论 2020年10期

刘劲 陈宏亚

2018年开始,由长江商学院投资研究中心和企业家学者项目(DBA)共同主办,进行一项长江商学院投資者情绪调查(CKISS),调查资本市场投资人情绪和预期,调查预计每季度开展一次。

我们的受访者来自全国13个大中城市,这些城市的GDP占全国26%,按照每个城市的GDP在该13个城市中的比重分配样本量。样本分为两组,一组是普通散户,一组是专业的金融从业者。一次调查,有效回收样本计划在2500份左右,其中,普通散户投资者1900份,金融行业从业人员600份。

2020年9月的调研结果,投资者情绪改善显著,对A股走势、房价走势的看法积极很多,愿意投资股票的人数明显增多,对A股净利润增速比上期乐观,对经济增长的预期有所下调但整体处于高位。

投资者首次表现出对黄金的投资意愿,这可能与近期黄金牛市有关,同时也可能出于对经济不确定性的担忧。

情绪回暖

我们发现,投资者情绪大幅回暖,跟上次4月末的调研相比尤其如此,当时新冠肺炎疫情在全球范围在急速上升,投资者非常悲观,投资者情绪一度为1年多以来的最低点。

如今,A股已经完全弥补了之前的跌幅。和投资者情绪的回暖相对应,A股在第三季度继续回弹,以至于沪深300、中小板、创业板在2020年的前8个月的总回报分别为18%、38%、52%。是多年来A股市场投资回报最高的一段时间。

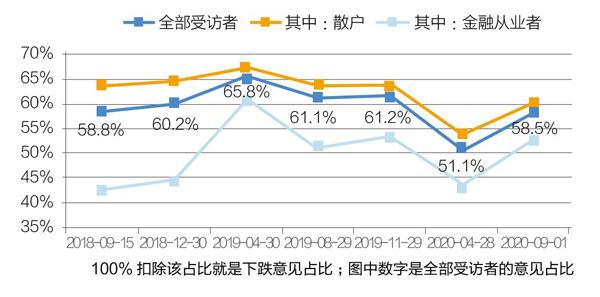

图1. 认为A股会上涨的意见占比

受访者对A股走势的看法比上期乐观许多。约58.5%的受访者认为A股会上涨,比上期上升7.3个百分点。对A股的预期回报率是0.5%,比上期上升1.6个百分点。

认为A股价格合理的人数明显增加。大概有66.4%的受访者认为价格合理,比上期提高了4.2个百分点;18%的受访者认为A股价格偏低,比上期下降了3.7个百分点;认为太贵的比例为15.6%,比上期下降了0.5个百分点。

认为A股很可能发生(可能性超过50%)大跌的意见较少,比上期略有下降。只有4.8%受访者认为A股会出现大跌,比上期下降了0.8个百分点,对A股出现大跌的预期概率为23.6%。

不过,受访者对港股情绪有持续挑战,预期回报率仍在负值区间,预期回报率为-5.1%。

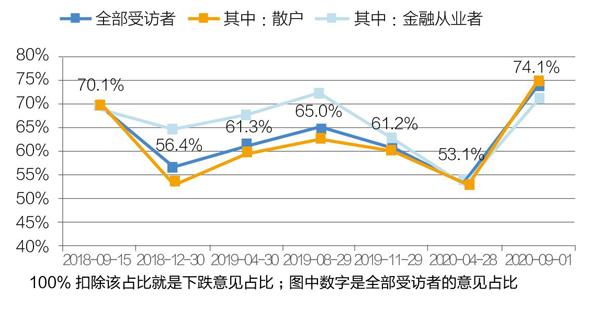

本期约74%的受访者认为未来房价会上涨,比上期提高了21个百分点,对房价走势的看法大幅改善,预期回报率是4.3%,比上期提高了2.7个百分点;只有约4.8%的受访者认为房价未来很可能发生大跌。

认为房价偏高的意见依然占据多数,但这个比例一直在下降,从2018年9月的78.6%下降至本期的66.6%;与此同时,认为房价合理的意见占比一直在提高,从17.4%上升至26.4%。认为房价偏低的人数一直以来都不超过10%,本期比上期有所提高。

具体来说,本次调查中,66.6%的受访者认为房价太贵,比上期下降了0.4个百分点。26.4%的受访者认为我国房价基本合理,比上期下降了0.9个百分点。6.9%的受访者认为房价偏低,比上期提高了1.2个百分点。

在本期调查中,受访者首次表现出对黄金的投资意愿,特别是金融行业。受访者对黄金的净增加人数占比为3%,比上期提高3个百分点。

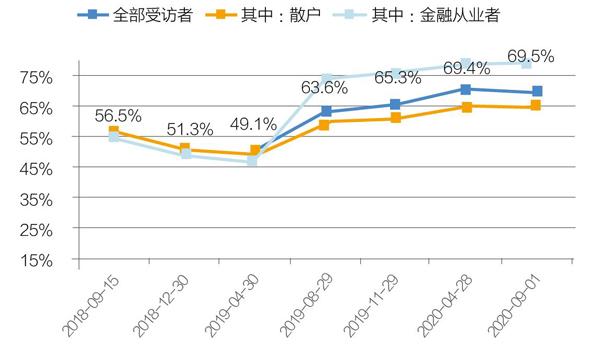

投资者对虚拟货币的投资意愿自2019年4月以来持续走高,本期与上期基本持平。69.5%的受访者认为虚拟货币仍有投资价值,比上期上升0.1个百分点,比2019年4月底的调查结果上升了20.3个百分点(散户和金融业分别提高了15.9和32.5个百分点)。

约46.5%的受访者认为区块链应用前景广阔,比上期下降3.9个百分点。约37.7%的受访者认为区块链只能与特定行业结合,比上期下降2.3个百分点。

也有不少受访者认为区块链可能被高估,本期有15.9%的受访者认为区块链技术被高估,比上期提高6.1个百分点,不过这个比例仍然低于2019年4月的水平,那时认为区块链被高估的意见占比为32%。

图2.认为房价会上涨的意见占比

图3.认为虚拟货币仍有投资价值

宏观稳定

受访者对经济增长的预期自2019年年中以来一直在下调,金融业受访者的预期则从2018年9月开始就一直下降。从总体上看,受访者基本对中国经济的长期增速保持在一个相对高位。

本期,只有44.9%的受访者认为未来GDP增速能够超过5%,比上期下降了1.9个百分点,对GDP的预期增长率为4.8%。受访者看好A股上市公司未来的业绩表现,约37.1%的受访者认为未来A股净利润增速能够超过10%。

一直以来,受访者认为汇率会发生大跌的可能性较低,本期继续下调这种对大跌的预期。

约3.5%的受访者认为未来人民币汇率很可能发生大跌,比上期下降了2.6个百分点,对汇率大跌的预期概率为14.6%,比上期下降了4.7个百分点。

在本次调查中,受访者对通胀的预期比上期略有下降,但不太认为会发生高通胀或通缩。受访者对物价的预期增长率为2.8%,比上期下降了0.3个百分点。认为会发生通缩的意见占比只有1.3%,认为会发生超过6%的高通胀的意见占比为5.8%。

本次调查中,投资者对股票的投资意愿显著提高,对银行理财等保守型资产的投资意愿有所下调。

本期受访者对股票的净增加人数为26.5%,比上期提高10个百分点;对股票型基金的净增加人数为13.8%(散户和金融从业者分别为15.8%和7.5%),比上期提高9个百分点(散户和金融从业者分别提高10.9和3个百分点)。对银行理财以及稳健型基金的净增加人数占比为59.4%(散户和金融从业者分别为61.8%和51.6%),比上期下降了7.5个百分点。

受访者看好A股上市公司未来的业绩表现。本期,有37.1%的受访者认为未来A股净利润增速能够超过10%,比上期提高了4.2个百分点,对A股上市公司的预期利润增长率为10%,比上期提高了1个百分点。

资本市场的回暖,很大程度上由新冠肺炎疫情的形势而驱动。中国超强的疫情应对政策,使新冠病毒在中国国内几乎完全消除了本地传播,从而使经济得以V字型复苏。

在過去的2年里面,从投资者的角度看,越来越看好中国资本市场,所有的投资者,无论金融从业者、散户,都准备加大在中国国内资本市场的投入。

图4.净增加人数/ 受访者人数,本期意见分布

我们刚开始进行情绪指数调研时,一部分人准备投海外资产,经过这两年,目前为止,对于海外资产的投资,大家越来越不关心,甚至很多人表示,要减少对海外资产的配置。

从全球的范围看,资产不是从中国要流出去,而是要从国外流到中国来,海外投资机构均在思考准备在中国有更大的投资,这是我们平时容易忽略的一个重要趋势。过去数个月,汇率等指标均是走强的。

避险配置

一季度,主要国家经济出现萎缩,全球股指均大幅下降。二季度,除中国实现恢复性增长外,美国、欧元区、日本、韩国等地区GDP增速继续深度下滑。在此期间,各国股指均发生了不同程度的上涨,不过大部分股指仍然没有回到疫情前水平。

整体而言,2020年前8个月中,全球只有3个股指是呈上涨趋势的,除了A股上涨11.3%,标普500上涨8.3%,韩国综指上涨5.3%。美国的疫情没有得到完全的控制,也并没有失控。其资本市场更重要的是得到了历史罕见的财政和货币政策的支持。

在全球范围内,新冠肺炎疫情有愈演愈烈之势。截至9月13日,全球累计确诊病例2881万。拉美、北美、南亚地区疫情最为严重,累计确诊病例分别为819万、662万和590万。非洲地区目前病例数为135万,因其检测能力严重不足,当地疫情或被严重低估。

其余大陆,欧洲发达地区262万,东欧141万,中西亚地区185万,东南亚和东亚地区疫情相对最轻,分别为55万和19万。

在全球疫情的大背景下,主要国家经济大幅萎缩。第二季度,美国GDP下滑32%,日本下滑10%,欧元区下滑15%。第三季度数据尚未出炉,种种迹象表明,西方发达国家的经济复苏是非常缓慢的。

2020年的新冠疫肺炎情激化了结构性的中美矛盾。自疫情在美国蔓延以来,为转移国内矛盾,特朗普政府加紧了对中国企业的制裁,对华为断供芯片,强制收购TikTok美国业务,禁止任何美国个人或实体与TikTok、微信及其中国母公司进行交易。这些作为不禁让人担心“中美经济脱钩”的巨大风险。

受访者关于中美贸易纠纷对中国经济的影响,短期负面看法较多,长期则偏向正面看法。

就短期影响而言,本期约54.1%的受访者认为短期会有负面影响,比上期提高5.9个百分点;约11%的受访者认为有正面影响,比上期下降1.5个百分点;认为短期没有影响的意见占比为34.4%,比上期下降4.4个百分点。

就长期影响而言,约41.8%受访者认为长期会有积极影响,比上期提高7.8个百分点;约30.1%的受访者认为长期有负面影响,比上期下降4.4个百分点;约28%的受访者认为长期不会有什么影响,比上期下降3.4个百分点。

我们的研究发现,中美在经济、贸易、人文上有广泛而深度的链接。失去中国的产品和服务,美国人将不得不面对高昂的商品价格从而普遍降低人民的生活水准。同时,失去中国的市场,美国企业也同时失去了获得高额回报的投资机会,对美国的企业会带来实质性的打击。

我们判断,中美全面脱钩并不符合美国的国家利益。我们也看到,在高科技领域,中国对美国的技术依赖是全面的、深度的。由于高科技与军事和国家整体实力息息相关,为了遏制中国国家整体实力的进一步发展,美国在高科技领域很有可能加速、加深进一步的脱钩。

我们的研究产生以下三个投资建议:

第一,由于全球不确定性仍有愈演愈烈之势,我们建议投资者加大对黄金等避险产品的资产配置;第二,由于中短期中国疫情控制有力,经济复苏明显,我们建议加大对中国有长期价值、资产被严重低估企业的投资;第三,由于中美在高科技领域脱钩的风险在日益加大,我们建议投资者关注在高科技领域有进口替代能力的企业。

这些企业,在中美经济融合的情况下,由于技术的相对落后,没有市场和盈利能力。中美高科技脱钩的可能性,会使国家不得不完成在所有关键领域的“备胎”。

猜你喜欢

小康(2022年10期)2022-04-12

小康(2022年7期)2022-03-10

客联(2021年2期)2021-09-10

新城乡(2017年5期)2017-05-31

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27

小康(2016年11期)2016-09-10

商业文化(2016年3期)2016-04-19

股市动态分析(2014年27期)2014-07-29