绿色财税政策研究与探讨

2020-11-09 07:26周泉

价值工程 2020年30期

摘要:现代国家经济发展的主流方向是绿色经济,绿色财税政策属于国家环境治理和保护的前提保证。文中着手于绿色财税政策支持的绿色经济发展,综合国家现实情况,对现代绿色财税政策当中存在的问题进行探析,基于财税政策的实证,获得财税政策在治理环境污染、环境保护方面产生的重要作用,基于对国际绿色经济财税政策的相关经验,提出增加环境财政方面的支出,明确环境税收的类别,这是现代绿色财税政策实现发展的基础。

Abstract: The mainstream direction of economic development in modern countries is green economy, and green fiscal and taxation policies are the prerequisite guarantee for national environmental governance and protection. This article starts with the development of the green economy supported by the green fiscal and taxation policy, combining with the national reality, analyzes the problems in modern green fiscal and taxation policies. Based on the empirical evidence of fiscal and taxation policies, it obtains the important role of fiscal and taxation policies in the treatment of environmental pollution and environmental protection. Based on the relevant experience of international green economy fiscal and taxation policies, it proposes to increase environmental fiscal expenditures and clarify the types of environmental taxes, which is the basis for the development of modern green fiscal and taxation policies.

關键词:绿色财税政策;问题;实证;现代化发展;趋势

Key words: green fiscal and tax policy;problem;empirical;development of modernization;trend

中图分类号:F812.42 文献标识码:A 文章编号:1006-4311(2020)30-0019-02

0 引言

环境污染和生态恶化是影响社会经济发展的关键性因素,要怎样才能够对经济发展与环境保护之间的关系进行有效处理,已经成为政府、学者、民众都普遍关注的问题。在现代社会环境中,不仅已成为国家市场经济发展的需考虑的因素之一,也成为国家倡导发展绿色经济的主流趋势。深入探究绿色的财税政策,不只是要国家经济创新发展的关键,其对生态环境保护工作来讲也是非常关键的。

1 绿色的财税政策

1.1 我国绿色财税政策中出现的问题

1.1.1 治理环境污染方面的投入比较少,增长率偏低

在《中国统计年鉴》的统计中能获悉,2000年中国在治理环境污染方面的投资金额为1014.9亿元,大约是国内生产总值的1.04%,并且呈现逐渐上升的趋势,在GDP当中的占比也呈现增长的趋势。可是治理环境问题的投资总量偏少,处于低水平状态。在中国GDP中的占比始终处在1.30%左右,属于偏低的水平,并且其还不稳定,有很大的波动性。遵照国际相关经验,在治理环境问题投资占GDP国内生产总值占比为1-1.5%的时候,才能够对环境污染的恶化趋势进行有效管控,比例数值达到2-3%的时候,环境质量才会获得改善,才能确保环境和经济、社会之间实现和谐发展。相关数据中能够明确,中国在治理环境污染方面的投资总额还较少,并且投资的力度方面尚存在不足。

1.1.2 环保税收相关政策制度的落实方面

我国政府在污染干预方面通常就是收入排污费,我国首部“绿色税法”《中华人民共和国环境保护税法》自2018年开始实施,对大气污染物、水污染物、固体废物和噪声四类污染物,过去由环保部门征收排污费,现在改为由税务部门征收环保税。虽然已经彰显出谁污染、谁付费的原则,可是过程当中还是有很多问题存在。总体指标偏低,只是污染治理设施成本的一半左右,还有很多项目甚至还没有达到环境污染治理成本的十分之一。雾霾治理的紧迫、水污染防治的难题等,种种环境保护问题的加剧,出台的环境保护税属于是一种惩罚性质的税种,环境保护税的征收目的是让污染者付出更多代价,而改革选择的路径也逐渐走向立法先行。

1.2 西方国家的绿色财税政策

1.2.1 税收政策

实际上很多西方国家都已经设置了排污水、污染产品税、燃料税等实税种来推动绿色财税经济的现代化发展。基于企业三废、噪声等污染物的实际排放情况,对其征收税费,优点就是征税成本较低,具有良好的针对性排污管控作用。燃料税属于应用较为广泛的绿色税,其中包含消费税、特别税以及增值税等,其会鼓励人们积极应用污染较少的新型燃料等,并且这一方面的适用性更为良好。污染产品税就是基于实际使用中导致环境污染、危害所收取的税费种类,其特征就是税目与品种都比较多。

1.2.2 财政补贴的政策

学习发达国家对于环境方面的财政补贴通常有直接补贴与间接补贴两种。

直接补贴,当向企业支付降低污染的补贴费用超出污染治理成本的时候,企业就会自主积极地降低环境污染排放物。可是因为直接补贴和污染者付费的相关原则是背离的,因此很多西方国家把直接补贴转变成为间接补贴的方式了。

间接补贴,其中包含退税、特别扣除、税收减免等多种形式,事实上其属于税收政策的一种。最近几年,英美与加拿大等国家都增加了对石油、天然气等资源生产、核能开发方面的税收优惠政策,收效还是比较明显和理想的。

2 探析我国财税政策在环境保护方面的实际案例

2.1 财税政策在改善环境质量方面的原理

对于会对环境产生污染的企业、个人进行相关费用征收,能够增加国家财政的收入,这会导致环境治理投资方面的支出数量出现增长,依据国际在这一方面的经验,在环境治理投资占比占去国内生产总值的2-3%时,环境质量就会获得较为良好的改善,也就是环境污染会得到有效治理。可是环境治理投资在很大程度上会对环境进行改善,改善成效显著与否,要基于国家实际情况来进行设定。

2.2 财税政策在改善环境方面的实证

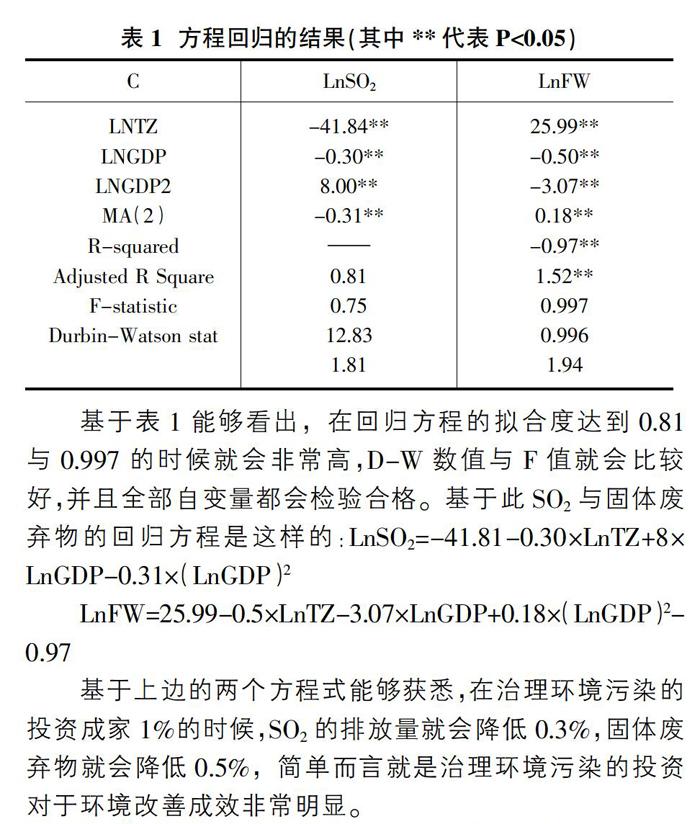

在EKC模型当中会构建出对应的回归模型,环境质量使用Pt来表示,SO2、三废排放量等都有对应的表示,文中使用SO2配方量与固体废弃物的排放量进行表示,TZt代表环境污染治理方面的投资,GDP代表国内的生产总值,代表随机向。文中的数据信息来源于《中国统计年鉴》与《中国环境状况报告》当中。基于上述方程,分别对SO2和柜体废弃物实施回归处理,回归结果如表1所示。

基于表1能够看出,在回归方程的拟合度达到0.81与0.997的时候就会非常高,D-W数值与F值就会比较好,并且全部自变量都会检验合格。基于此SO2与固体废弃物的回归方程是这样的:LnSO2=-41.81-0.30×LnTZ+8×LnGDP-0.31×(LnGDP)2

LnFW=25.99-0.5×LnTZ-3.07×LnGDP+0.18×(LnGDP)2-0.97

基于上边的两个方程式能够获悉,在治理环境污染的投资成家1%的时候,SO2的排放量就会降低0.3%,固体废弃物就会降低0.5%,简单而言就是治理环境污染的投资对于环境改善成效非常明显。

3 我国绿色财税相关政策的现代化发展

文中归纳了我国现代绿色财税相关政策中存在的不足,对现代财税政策在环境改善当中所起到的作用,获悉现代情况下,中国政府增加环境方面的财政支出能够对环境状况进行有效改善,并且会收到非常显著的成效。基于此,文中基于參考西方国家的绿色经济财税相关政策中的成功经验,依据我国现实发展情况,对我国绿色财税相关政策的现代化发展进行探析。

3.1 增加投入

不只是要增加环境污染治理方面的投入,更需要增加在环境保护方面的财政资金投入,这是绿色财税政策实现现代化发展的关键。在未来我国环境方面的财政性支出,包含污染治理与生态环境保护方面的财政支出都会大幅度提升,在国家GDP当中的占比也会随之上升,另外,还要积极构建是政府在环保财政方面的投入机制,基于立法形式来明确环保投入在国家GDP当中的占比,或者其在财政支出方面的占比,不但要确保顶层设计的合理性,更要明确战略主体的有效性。

3.2 明确并细致划分环境税收的种类

细致合理的环境税收种类是全面发展绿色财税政策的关键。

3.2.1 贯彻落实全面、独立的环境保护税收种类

在2018年1月1日起,《中华人民共和国环境保护税法》开始全面施行,这意味着中国具备了首个基于环境保护为最终目标的税种。依照相关规定规定,环保税按季进行申报缴纳,并且将2018年4月1日至15日定为首个环保税征期。

我国正式施行首部环境保护税法以来,在全国范围之内,对大气污染物、水污染物、固体废物和噪声等4大类污染物、共计117种主要污染因子进行征税。把既有的工业三废、放射性物质与噪声稍等污染的收费制度改成环境保护税的征收,基于二废排放等污染物企业、个人当成是纳税人,税率方面遵照地区、排放量方面存在的不同,进行差别定价,并且实施分层级的收费标准。

3.2.2 对既有消费税与资源税进行创新改革

要遵照不同产品会对环境产生的友好程度、资源耗费程度等设计不同差别的税费,资源消耗越大那么要征收的消费税额也就越高。

4 结束语

总而言之,绿色经济发展和社会发展、人们生活质量提升是息息相关的,面对资源形势日渐严峻、环境污染不断恶化的社会而言,推动绿色经济发展是非常必要的。只有注重绿色经济发展,才能够把握好国家实现现代化发展的机遇,让所有行业领域都能够实现现代化发展。基于国家发展现状来讲,绿色财税政策的实际发展中还存在很多问题,需要在发展过程中积极进行探究与创新。

参考文献:

[1]姚樊,崔北庆.绿色经济的财税政策研究[J].企业技术开发,2014(21):98-99.

[2]许文.促进绿色金融发展的财税政策研究[J].财政科学,2016(4):128-135.

[3]王俊,王春伟.创新驱动和绿色发展的支持性政策研究[J].胜利油田党校学报,2016(6).

[4]蔡秋玉.中国与新加坡绿色社区财税激励政策比较研究[J].亚太经济,2018,210(05):89-95,152.

[5]李玉,李阳.促进低碳经济发展的绿色财税政策研究[J].内蒙古电大学刊,2016(6).

作者简介:周泉(1985-),女,安徽桐城人,安徽财经大学研究生,研究方向为财税理论与税收管理。

猜你喜欢

Coco薇(2017年9期)2017-09-07

纺织服装流行趋势展望(2016年2期)2016-05-04

汽车科技(2015年1期)2015-02-28