企业经营绩效综合评价及实证分析

2020-11-16 06:59朱海斌

时代金融 2020年20期

朱海斌

摘要:目前,我国企业绩效评价活动尚未完全建立完善,企业绩效评价多数是以企业账面绩效数据为基础进行评价,评价结果存在片面性,同时对企业经营也会产生误导。本文针对企业实行经营绩效综合评价管理存在的共性问题,分析如何解决企业经营绩效综合评价问题,并提出具体对策方案。

关键词:生产企业 经营绩效 综合评价

一、企业经营绩效综合评价问题概述

(一)企业经营绩效综合评价概念

企业经营绩效综合评价,是以投入产出分析为基本方法,通过建立综合评价指标体系,对照相应行业评价标准,对企业一定经营期间的资产经营、会计收益、资本保值增值等经营成果,进行真实、公正、客观的综合评价。

(二)企业经营绩效综合评价内容

1.评价标准。企业经营绩效综合评价由财务绩效定量评价和管理绩效定性评价两部分组成。财务绩效定量评价标准包括国内行业标准和国际行业标准管理绩效定性评价标准由国务院国资委统一制定和发布,它具有行业普遍性和一般性,仅提供给评议专家参考。管理绩效定性评价标准分为优(A)、良(B)、中(C)、低(D)和差(E)五个档次。

2.评价分类。按照评价特点分类。企业绩效评价可以分为例行评价和特定评价,例行评价和特定评价在评价时间、评价年度和评价方式选择方面都有差异。

按照评价深入程度分类。可以分为初步评价、基本评价和综合评价。

按照评价目的分类。可以分为单户企业评价和多户企业评价。前者纯粹是为了得出企业的经营绩效,一般采用综合评价方式;后者是为对多个企业经营绩效进行比较、分析,一般只实施基本评价。

3.评价原则。全面性原则。在评价企业综合绩效时,对反映企业综合绩效的盈利能力、资产质量、债务风险、经营增长,以及管理绩效等方面进行评价,按照各部分权重计算得出评价结果,综合反映企业的绩效水平。

客观性原则。企业综合绩效评价应当充分体现市场竞争环境特征,依据统一测算的、同一期间的国内行业标准或者国际行业标准,客观公正地评判企业经营成果及管理状况。

效益性原则。企业综合绩效评价应当以考察投资回报水平为重点,运用投入一产出分析基本方法,真实反映企业资产运营效率和资本保值增值水平。

二、企业经营绩效综合评价实证分析

(一)田钰工艺品背景介绍

广州市田钰工艺品有限公司于2014年正式开设,是广州一家专业设计与生产绘画、装置、雕塑和公共艺术策划的艺术品公司。业务范围辐射到酒店、样版房设计、软装配饰等行业。

公司拥有专业设计团队及多位高等艺术院校专业艺术家和设计师,其中,田钰工艺品的艺术总监及运营总监均毕业于广州美术学院装饰艺术系,具有强大的创作力量以及完善的服务体系,为消费级的艺术市场注入新鲜血液。致力于生产质量上乘,款式新颖的产品。形成了专业开发、设计、制作、销售为一体的多元化经营体系。

(二)经营绩效综合评价分析

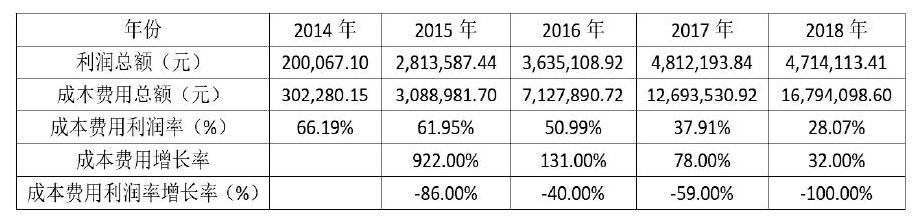

1.成本费用过高。成本费用利润率是企业一定期间的利润总额与成本、费用总额的比率。公司2014-2018年的财务报表计算得出成本费用利润率如表所示:

自2014年开始,成本费用利润率逐年下降,总体呈现负增长趋势,而利润总额增长速度明显比不上成本费用增长速度,导致成本费用利润下降,表明每付出1元成本费用可获利润较低,而企业的经济效益越来越差。尽管成本费用增长率增长趋势放缓,但由于成本费用增长基数大,导致成本费用利润率增长率呈现大幅度下降的趋势。在2018年这种情况尤为明显,与2017年相比,2018年的利润总额有所下降,但成本费用却比2017年增长32%,因而,2018年成本费用利润率负增长一倍。由此可见,成本费用骤增严重地影响了该企业的经济效益。

2.应收账款占比过高。应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比,它是衡量企业应收账款周转速度及管理效率的指标。公司2014-2018年财务报表计算得出应收账款周转率如表所示:

2014年至2018年的应收账款周转率变化幅度不大,总体仍偏低。应收账款周转率越低,说明其收回速度越慢,平均收账期长,营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力,也表明该企业在管理应收账款方面的效率较低,缺乏一个完善的应收账款机制。

3.存货变现能力差。存货周转率指的是销售成本与平均存货的比率,也是对流动资产周转率的补充说明,是衡量企业销售能力及存货管理水平的综合性指标。公司2014-2018年财务报表计算得出存货周转率如表所示:

从2014年开始,存货周转率有所上升,存货周转天数随之减少。尽管存货周转天数总体呈现下降趋势,但是对于生产企业来说,田钰工艺品的存货周转天数还是偏高。而存货的过多积压会占用过多的资金,容易造成资源的浪费,它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。

(三)经营绩效综合评价改进举措

1.加强库存管理,堵塞漏洞。仓库最大的问题在于,基础数据错误多,信息滞后,无法信息同步。而第一步就是将ERP系统全面覆盖公司所有部門及岗位,由采购物料到物料出入库,由销售人员做销售订单到货物出库,均在ERP系统上操作,达到信息同步和资源共享。

由于仓库的库存数据不准确,仓库人员需要重新将广州,深圳,北京三地的仓库进行实地盘点一次,力求得出准确率达95%的初始数据。另外,广州总部应增设一个废品仓。仓库人员整理出留存时间过长,同时长期没有使用的物料,并向生产部门和财务部门报备,留待生产部门决定是否留下该物料。最后,将已由生产部门决定留下的物料移送到废品仓,没有留下的物料将其丢弃。仓库人员将已盘点的物料,进行归集并根据物料性质分类。然后,对已分类的物料进行编号。销售人员在客户下单时,应询问客户的货期,如客户过长时间都没有提货,可将货物先出售,以免造成货物过多地积存。仓库人员统计好物料每月大概所需量,并告知采购人员,以免采购物料过量,导致物料积压在仓库。

2.加强信用风险管理。提高定金比例。对于生产企业来说,由于账期较为固定,可以适当提高定金比例至50%-70%,同时做好客户资信调查,建立客户档案。在采取赊销前,销售人员应评估客户的经营状况和诚信状况,与此同时,建立客户档案,并对每一客户确定相应的信用等级,如客户信用较好,则可采取赊销,以降低经营风险。

合理地使用销售折扣。为鼓励客户及时付款或者是尽可能早地付款,可以选择销售折扣这一手段。建立应收账款管理目标,实行专责清收制度,谁放款、谁清收。

3.开源节流,降本增效。公司集中采购生产原料,建立严格的采购询价、报价体系。采购部门设立专门的询价人员,定期对日常采购的物料进行广泛的市场价格咨询。坚持货比三家的原则,对报价进行分析反馈。建立严格的领料制度。组长提前一天写好领料单,并交到仓库,第二天统一由组长领用,不得个人擅自领取。

开源节流,降低日常运营费用,如外出办事尽量乘坐公交地铁等公共交通工具;出差人员的差旅费标准实行国外、国内、省内三级分级标准。

参考文献:

[1]赵杰,陶红伟,刘春兵.基于公理化方法和模糊综合评价方法的企业经营绩效评价方法研究[J].管理科学与工程,2016(3).

[2]李家龙.浅谈企业经营绩效的评价方法[J].知识经济,2015(14).

[3]许伯桐.以质取胜——企业技术创新与经营绩效[J].运筹与管理, 2018(11).

[4]王晓灵,雷妮,李雪.社会责任、企业组织与可持续经营绩效评价体系[J].江汉论坛,2018(10).

[5]丁贵娥.企业经营绩效评价方法——基于EVA视角[J].知识经济,2017(12).

作者单位:大冶有色金属集团控股有限公司

猜你喜欢

科学与财富(2016年26期)2016-12-01

大学教育(2016年11期)2016-11-16

人间(2016年26期)2016-11-03