我国不锈钢产业发展现状及趋势分析

2020-11-23 01:56秦子然

经营者 2020年20期

秦子然

摘 要 本文从我国不锈钢产业的政策、生产和消费情况出发,对国内不锈钢产业的发展现状进行分析。同时,结合当前国内不锈钢产业的发展特点,对“十四五”期间不锈钢产业的發展趋势进行分析和研究。

关键词 不锈钢 产业 市场 消费

一、政策环境分析

近几年,绿色经济、《中国制造2025》、“一带一路”以及消费结构的升级,为高端制造业发展,提升高端装备制造能力,创造了良好条件,同时也带动了我国不锈钢行业的快速发展。特别是新能源、海洋新型装备、航空航天、轨道交通设备、高铁以及核电等国家基础设施领域为我国不锈钢产业的高质量发展创造了更加广阔的市场前景。此外,中美贸易摩擦不断升级,国际贸易保护的影响日趋突出,国际反倾销案例不断增加,我国不锈钢产品及其进出口受到影响,面临潜在风险。

二、行业现状分析

(一)生产情况分析

目前我国不锈钢产能约4000万吨,近几年产能利用率一直在60%~70%之间,2019年提高到73.5%,但未来几年国内不锈钢产能仍在继续增长,产能过剩情况凸显,市场竞争将更加激烈。2019年我国不锈钢粗钢产量2940万吨,同比增长10%,其中200系(Cr-Mn钢)、300系(Cr-Ni钢)、400系(Cr钢)占比分别为34.8%、45.9%、18.7%。200系同比增长23.8%,增长速度最快。

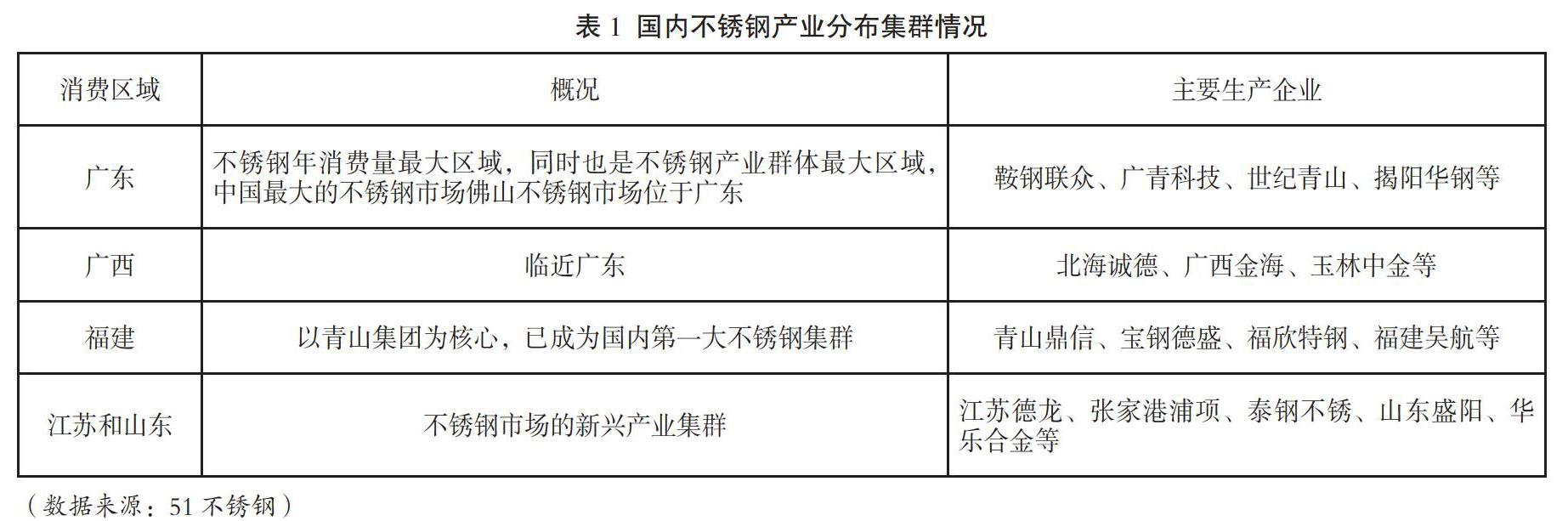

从分布地域看,我国不锈钢产能主要集中在华东、华北、华南的经济发达地区,三个区域的不锈钢产能占比超60%。同时,围绕广东、广西、福建、江苏和山东,形成了四大生产和消费集群。

从产品外形看,国内不锈钢板带材生产企业占比约90%,以青山、太钢、德龙等为代表的不锈钢企业,通过低成本、差异化等方式参与市场竞争,引领国内不锈钢市场发展。

从产品结构看,200系以青山和北海诚德为代表,主要采用小高炉冶炼工艺,成本竞争优势明显;300系以太钢、宝钢、酒钢不锈为代表,在品种规格、质量、品牌等方面具有优势,技术力量雄厚;400系以太钢、宝钢、明拓、青山为代表,通过优化生产工艺,提升成本优势。此外,近几年我国的双相不锈钢发展迅速并已初具规模,2019年其产量为18.09万吨,同比增长12.6%,在石化、油气输送、化学品船制造、核电、装备制造、建筑等高端领域得到了不同程度的推广应用。

(二)市场情况分析

我国不锈钢消费量基本保持稳步增长趋势,2019年我国不锈钢表观消费量2405万吨,同比增长12.8%,人均消费量约17.2kg,已接近部分发达国家水平。

从消费结构看,不锈钢可分为民用和工业用两大类。目前我国不锈钢最大的应用领域是民用金属制品领域,产品包括日常用餐具、刀具、保温杯等,约占不锈钢消费总量的27.6%。其次是建筑领域,占比约为24.6%。工程机械和电力机械占比分别为18.4%和11%,也相对较高。若将消费终端分为建筑业和制造业,则制造业不锈钢占比约75.4%,与普钢超过50%用于建筑领域的结构差别较大。不锈钢需求更加多元化,需求量的增长基础也更牢固。

在进出口方面,2010年起我国成为不锈钢净出口国,此后的年进口量维持在70~90万吨水平。2017年受印尼低成本不锈钢的冲击,不锈钢的进口量明显提升;2018年中国不锈钢进口量的增长几乎全部来自印尼;2019年在反倾销的影响下,从印尼进口的不锈钢量大幅下降至48.51万吨,下降了63.33万吨。在出口量方面,由2010年的153.78万吨增长至2014年的385万吨后进入瓶颈,近三年基本维持在380万~400万吨之间。主要原因在于近几年贸易摩擦加剧导致出口难度加大,再加上印尼不锈钢产能的释放,阻碍了出口的进一步增长。

随着我国经济的发展以及不锈钢应用领域的不断拓展,未来我国不锈钢的高端发展方向主要为以铁素体不锈钢、高氮不锈钢、经济型双相不锈钢等为代表的资源节约型不锈钢,以环保设备、国防装备、新能源、海工、航空航天用不锈钢等为代表的特殊领域用高性能不锈钢以及以耐热不锈钢、抗菌型不锈钢为代表的高功能型不锈钢等,其应用量虽将持续增长,但所占比例仍将很小。

三、行业发展趋势分析

(一)我国引领世界不锈钢产量增长,中低端不锈钢产品相对过剩,200系产品市场前景不乐观

2019年全球不锈钢粗钢产量5221.8万吨,较2001年增长约1.7倍。我国是不锈钢增长贡献率最高的国家,2001—2019年,我国不锈钢产量增长2867万吨,占全球不锈钢增长量的86.8%。我国不锈钢产量快速增长的主要原因是内需拉动,目前我国不锈钢人均消费量位居世界前列,在当前的经济发展水平下,未来产量增速有限。

从品种结构看,2009年起,200系不锈钢占比不断提升,2019年占比达34.78%,且仍有继续增长之势,表现为青山、山东盛阳等企业对200系产品的增产复产。虽然300系和400系不锈钢的实际产量均有所增长,但占比呈下降趋势。实际情况是我国不锈钢装备水平和产品链延伸程度与发达国家差距明显,这也反映出我国当前不锈钢消费水平不高。

200系产品作为300系的低镍替代品,在耐腐蚀、压延性等方面较300系仍有较大差距,已被许多发达国家放弃。我国深入实施“走出去”和“一带一路”等战略,在国际上获得了可观的铬镍资源,有力地保障了我国不锈钢产业的发展。随着经济发展水平的提高,不锈钢的消费档次也将逐步提升,向中高端发展。预测未来200系不锈钢,特别是低质化不锈钢将逐渐退出市场。

(二)传统不锈钢冶炼工艺受到RKEF+AOD工艺冲击

传统不锈钢冶炼工艺包括以废钢为原料的EAF+AOD工艺和以高炉铁水为原料的转炉/AOD工艺,前者特别适合生产300系高端不锈钢,后者采用高碳铁水冶炼400系不锈钢,成本上更为经济。由于资源条件不同,欧美企业更多地采用EAF+AOD工艺,产品以高端为主;我国太钢、宝武和日本JFE、新日铁主要采用以铁水为原料的工艺。

以青山为代表的民营企业开发出RKEF+AOD双联工艺,改变了世界不锈钢坯结构,使不锈钢的生产成本大幅降低,给传统不锈钢冶炼工艺带来严峻挑战。但RKEF+AOD工艺也存在一些不足,由于红土镍矿中硫、磷等元素含量较高,增加后序冶炼负担,影响产品品质,一般不用于生产食品药品等高端不锈钢产品。此外,镍铁和红土镍矿资源的价格变化也可能导致该工艺未来发展面临潜在风险。

(三)全球铬镍资源分布不均,掌控资源成为不锈钢企业可持续发展的关键

全球每年镍产量约230万吨,主要来自印尼、菲律宾、俄罗斯和澳大利亚,占全球总产量的55%以上,其中印尼、菲律宾是世界上重要的红土镍矿生产国和出口国。我国镍资源储量占全球镍资源的3.15%,每年镍矿产量不足10万吨,需从国外大量进口,主要进口国为菲律宾、印尼等。全球铬矿主要集中在哈萨克斯坦和南非,占全球资源量的95%。我国铬矿资源非常匮乏,年产量约11万吨,对外进口率达98%,主要进口国为南非、土耳其和阿曼等。

不锈钢原料在生产成本中占比超70%,其中镍、铬资源是影响成本的重要因素。因此,掌控镍、铬资源对保证稳定供应、降低原料成本乃至保证企业的可持续发展至关重要。长期以来,国内外主要不锈钢生产企业,如JFE、新日铁、酒钢、太钢、青山等均通过参股控股等方式保证原料资源的稳定。此外,我国企业也陆续在印尼建设RKEF法镍铁生产项目,青山、八星与广新联合投资建设的20条镍铁生产线已投产运行,江苏德龙的15条镍铁生产线已投产运行,新兴铸管、金川、振石、安塔姆、恒顺、现代、华迪等企业也纷纷在印尼建设镍铁项目,目前在印尼镍(金属镍)产能超70万吨。

(作者单位为鞍钢集团经济发展研究院)

参考文献

[1] 鹿宁.我国不锈钢行业发展分析[J].冶金经济与管理,2016(4):10-14.

[2] 张亮,杨卉芃,冯安生,等.全球镍矿资源开发利用现状及供需分析[J].矿产保护与利用,2016(1):64-69.

[3] 冀志宏,王兴艳.我国不锈钢产业现状分析及发展建议[J].冶金经济与管理,2017(1):40-43.

猜你喜欢

安徽农学通报(2016年20期)2016-12-26

中国集体经济(2016年26期)2016-11-19

知音励志·社科版(2016年8期)2016-11-05

科技视界(2016年21期)2016-10-17

新闻世界(2016年10期)2016-10-11

科技视界(2016年20期)2016-09-29

食品与生活(2015年9期)2015-09-12