保险股无惧信用风险冲击

2020-11-28 07:28刘链

证券市场周刊 2020年42期

刘链

近期,保险股受蚂蚁暂停上市而在情绪上受到压制,短期而言,要警惕部分国企债券违约事件未来会引发优质企业与弱资质企业的信用利差继续扩大。对保险股而言,近期,10年期国债到期收益率企稳回升,11月20日为3.31%,为保险板块估值提供了有力的支撑。

保险行业9月保费同比增速稳步上升,健康险增速放缓。1-9月保险行业累计实现原保险保费收入36990.39亿元,同比增长7.16%(前8月为7.15%);人身险公司实现原保险保费收入26398.21亿元(不包括中华联合控股寿险业务),同比增长6.65%(前8个月为6.68%);产险公司实现原保险保费收入10592.17亿元,同比增长8.43%(前8个月为8.36%);健康险保费稳步增长,9月增速为13.05%(前8月为18.15%),单月同比、环比增速分别为12.14%(8月为8.73%)、29.34%(8月为9.67%)。

人身险业务方面,行业逐步进入常态发展;财产险业务方面,随着生产、生活的恢复,预计保费增速将逐步回升。行业成长的方向依然比较明确,为实体经济提供风险保障和长期资金支持的职能得到稳定和强化,作为估值基础的内含价值预计也将稳健增长,保险板块具备长期配置价值。

在贝塔属性方面,结合2014年7月至12月、2019年2月至3月两个非银板块表现较为突出的阶段,以及近60个月、24个月的表现来看,保险受益标的贝塔值较高;且纯寿险公司的中国人寿、新华保险在二级市场的贝塔表现同樣突出。

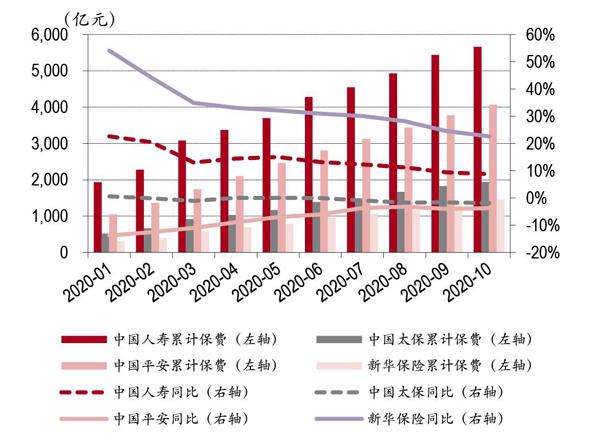

图1:寿险当年累计保费收入及同比增速

资料来源:公司公告,中银证券

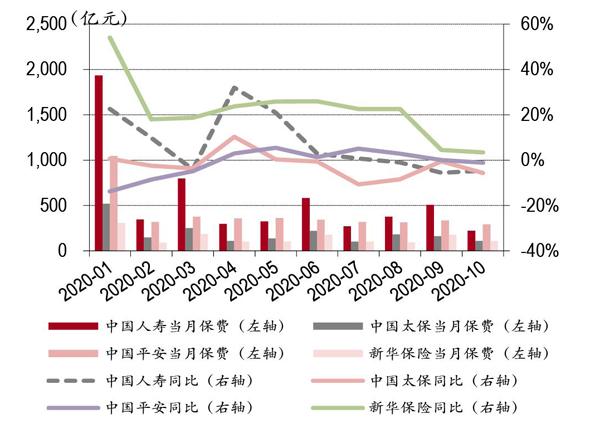

图2:寿险当月保费收入及同比增速

资料来源:公司公告,中银证券

实质性影响较小

从上市保险公司的角度来看,由于其持有的信用债比重较低,此次信用债风险对保险公司的实质性影响较小。

根据2020年保险公司的中期报告显示,中国平安、中国人寿、中国太保、新华保险所持有的企业债占总投资在资产比重分别为7.3%、10.7%、16.7%、6.6%,且保险公司持有债券主要目的为持有至到期,交易性的信用债占比较低,中国平安、中国人寿、中国太保、新华保险交易性信用债占总投资资产的比重仅为2.3%、2%、0.2%、0.7%,因此,仅持有的信用债发生实质性违约才会对保险公司产生影响。假设保险公司所持有的信用债违约率为1%,对中国平安、中国人寿、中国太保、新华保险的内含价值影响幅度仅为0.2%、0.4%、0.6%、0.26%,实质影响微乎其微,更别说保险公司信用债风险控制能力较强,对行业及区域有集中度的控制要求,预计影响程度更低于假设测算的水平。

截至11月20日,10年期国债收益率为3.31%,比11月13日的3.27%提升4BP,短期利率的上行可能更多在于信用债风险所推动。但展望未来,10月社融数据继续上行,社融存量增速上行至13.7%,而M1的同比增速进一步上行至9.1%,再次反映微观活跃度在上升,全球疫苗实现阶段性突破,经济基本面仍比较乐观,而长端利率反映经济预期,10年期国债到期收益率趋势有望继续向上。

当前,勿过度担心信用债风险对保险公司的实质影响,长端利率持续上行叠加负债端进一步兑现改善预期,11月21日召开的国务院金融稳定发展委员会明确指出,“严厉处罚各种逃废债行为,保护投资人合法权益,牢牢守住不发生系统性风险的底线”。并且考虑到保险公司持有的企业债占总投资资产的比重较低,且以持有至到期为主,交易性信用债占比较低,仅实质性违约才对保险公司有影响,加上保险持有信用债等级较高且对行业及区域进行集中度控制,据此,保险公司受信用债的实质影响微乎其微。

而长端利率的上行有望提振保险股估值,叠加负债端改善的预期正在逐步兑现,主要上市保险公司均已进入“开门红”预售阶段,部分公司已完成阶段性预售工作(短储产品预售好于预期)后重新备战2020年收官,收官工作完成后将在12月份重新开门预售,叠加当前的理财产品收益率及M1增速的持续回暖,年金险销售有望持续利好,保险负债端进入上行通道。

在上市险企中,新华保险持续高增长,1-10月保费收入累计同比增长22.65%(前值为24.5%), 公司银保趸交主打储蓄型产品,价值贡献不高,叠加疫情发生后客户储蓄需求高涨,年金险成为主力、健康险下滑,中报NBV增速为-11.4%,比2019年年末改善10个百分点以上。

中国人寿1-10月保费收入累计同比增速达8.74%(前值为9.37%),近几个月保费增速有所放缓,下滑至个位数。三季度NBV同比逆势增长2.7%,虽保持行业领先,但与上半年增速相比有所承压。

中国平安寿险负增长拖累整体业绩,1-10月保费收入累计同比增速为-3.81%,三季度 NBV同比下降27.1%,较上半年降幅增大;平安产险保持超越市场的增速,1-10月累计保费收入增速为9.9%。

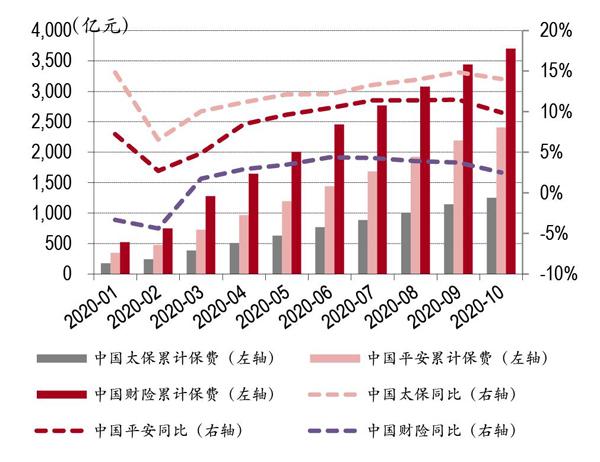

图3:财险 当年累计保费收入及同比增速

资料来源:公司公告,中银证券

当前上市险企逐步推动代理人高质量发展,头部优先转型险企将更为受益。当前,中国有保险专业代理法人机构1776家,保险兼业代理机构3.2万家、网点22万个,个人保险代理人900万人,保险中介机构从业人员300万人,保险代理人数量近年来持续超过劳动人口的1%。无论從海外经验或行业长期发展角度来看,代理人未来必然要走高质量发展的道路。当前,在上市险企中,中国平安持续推进优才计划,并从代理人招募、培训、展业到基本法考核及利益给付方面都更为成熟完善;中国太保持续推进三支队伍建设,做大核心人力、做强顶尖绩优、培育新生代,未来有望在代理人提质增长道路上保持相对领先。

此次《规定》的发布将引导行业代理人长期高质量规范发展,而上市险企整体在代理人制度建设方面都更为成熟,长期有望持续保持行业领先优势,保险行业未来发展趋势值得期待,加上在政策的加持下,行业发展具备较大的潜力,在个别业务方向上仍然有一定的成长空间。

在人身险业务方面,疫情对线下业务的冲击逐渐消除,行业逐步进入常态发展。在销售人力方面,一方面,疫情对经济的负面影响会在一定程度上增加从业人员的供给;另一方面,保险公司也会维持销售队伍的整体质量,二者对人力规模的影响有一定程度的抵消。在产品方面,除继续坚持保障型产品的销售外,出于规模增长、维系销售队伍等考虑,保险公司也会推动中长期储蓄型产品的销售,但对于价值的整体要求不会过于放松。此外,疫情对经济的后续影响可能会带来居民储蓄型保险购买力的短期下降,制约保费规模的快速提升,但居民配置中长期资产的需求仍将增长。

在财产险业务方面,随着生产、生活的逐步恢复,预计保费增速将逐步回升。在汽车消费政策刺激,以及居民受疫情影响所提升的安全私人出行需求的增加,汽车消费有可能会得到修复,车险增速有望提升。同时,以责任保险、农险和意健险为代表的非车业务将继续维持或带动行业增速的稳定提升。

当前长端利率接近3.3%,同时信用债风险短期有所消除,上市险企“开门红”整体积极向好,在利率端及负债端均有改善的背景下,“开门红”预期及随后走的市场表现有望成为保险股走势的催化剂。

新时代证券认为,近期10年期国债到期收益率企稳,资产端对保险板块压制的负面影响相对弱化,但中长期行业依然要承受低利率的压力。随着保险公司负债久期的逐步拉长、负债成本得到有效控制,以及保险资金更加多元化的配置权益类、类固收金融产品等资产,无风险收益率下行的负面影响会得到相应的缓解,但依然更加考验保险公司资产负债管理和投资能力。进入2020年,受疫情冲击保费增长、利率下行、市场调整等多方面因素的影响,保险板块估值受到明显压制,目前板块估值水平仍处于相对底部位置。

未来,随着宽信用的不断推进,边际呈现收敛趋势,预计对成长股形成一定的压制,对金融周期股相对有利。从目前测算的数据来看,与目前10年期国债收益率约3.31%的水平以及中国长期稳健的经济基本面相比,当前股价反映的无风险利率预期较为悲观,监管层持续推进市场改革,高分红低估值的保险股配置价值凸显,继续看好估值修复。

此外,历史数据显示,金融地产等行业的利润增速与银行贷款利率保持高度的正相关性,意味着随着利率进入上行周期,这些周期行业的盈利有望改善,未来将迎来配置性机会。同时,还需密切关注海外地区的疫情发展及中美关系的走向。

猜你喜欢

少儿科学周刊·儿童版(2022年12期)2022-07-09

清华金融评论(2021年5期)2021-09-16

今日财富(2020年22期)2020-08-04

投资与理财(2019年11期)2019-12-01

证券市场红周刊(2019年37期)2019-10-09

大众理财顾问(2018年8期)2018-08-14

小天使·五年级语数英综合(2017年11期)2017-11-30

财会学习(2017年18期)2017-09-20

瞭望东方周刊(2016年45期)2016-12-07

齐鲁周刊(2016年22期)2016-06-17