创设适应不同生命周期科技企业的金融产品和工具的国际经验研究

2020-12-21 03:34廖海勇张田刘社芳

西部金融 2020年9期

廖海勇 张田 刘社芳

摘 要:科技企业在不同生命周期的风险特征和融资需求不同,因此针对不同生命周期科技企业创设不同金融产品和工具十分必要。本文通过分析研究主要发达国家支持不同生命周期科技企业的金融产品和工具,发现主要的产品和工具包括天使投资、政府引导基金、政策性金融机构的贷款类产品、股权+债权相结合的投贷联动产品等。建议我国对种子期科技企业,着重提供天使资金和创业辅导;对初创期科技企业,发挥政府引导基金对科技产业投资的积极作用;对成长期科技企业,推动政策性银行采取直接贷款或者转贷产品,发放科技金融贷款;对成熟期科技企业,支持银行发展“股权+债权”金融产品,基于科技企业成长周期前移金融服务。

关键词:科技金融;风险投资;硅谷银行;金融产品

中图分类号:F831 文献标识码:B 文章编号:1674-0017-2020(9)-0055-06

一、不同生命周期科技企业的融资需求特征

与传统企业不同,科技企业既属于技术密集型企业,也属于资本密集型企业,具有高创新性、高投入性、高风险、高收益、高成长性等特点,在成长发展过程中通常需经历种子期、初创期、成长期和成熟期等不同发展阶段,而各阶段风险特征、资金需求特征均有各自特点。

(一)种子期资金需求相对较少,以自筹资金和政府资金为主要来源

种子期,也称创意期,是科技人员通过创造性探索研究提出相关科技项目新设想,并形成技术发明等成果。这一阶段具有强烈的知识创新特征,核心投入要素是科技人员的智力和技能,资金投入较少,但是技术风险大,对投资者几乎没有吸引力,主要靠自有资金或政府创业基金支持。

(二)初创期资金需求量较大,以风险投资和政府资金为主要来源

初创期也叫孵化期,是研究成果转化为产品的阶段,即对创意进行技术开发,使其形成能投入市场的产品。这一阶段主要面临技术转化失败的风险和产品不被消费者接受的风险,风险系数较高。由于研发需要购买设备、原材料以及科研人员开支,这一阶段需要大量资金投入,但是初创企业成立时间短、规模小、缺乏抵押资产,很难从银行获得资金支持,资金来源主要是内部融资、风险资本或者政府设立的孵化基金、创业基金等。

(三)成长期资金需求量快速增加,外部融资能力显著增强

产业化阶段的科技企业技术逐步完善,产品逐渐被市场接受,销售额快速增长。为了保持技术领先水平,企业还将继续开展研发活动,固定资产投资随之增加,经营杠杆、财务杠杆将会提高。从风险特征来看,主要面临市场环境变动风险、管理经验不足风险以及杠杆增加导致的财务风险。从资金需求来看,这一阶段由于扩大生产需要以及技术研发需要,仍需要大量资金继续投入,但与初创期相比,企业商业模式得到社会认可,融资能力显著增强,能通过银行贷款、设备租赁、引入战略投资者等方式获得资金支持。

(四)成熟期转型资金需求量大,金融服务需求和供给匹配度增加

科技型企业在经过成长期之后,市场竞争力显著增强,业绩增长速度较快,但同时市场需求趋于饱和,企业进一步发展需要创新转型,包括企业的组织结构、信息管理、设备技术、营销管理等方面的创新,创新的成败将决定企业是进一步发展壮大还是进入衰退死亡。这一阶段的风险主要是转型风险,因为转型过程中需要大量的资源重组和置换,由此导致企业经营收益的波动和企业转型失败的可能。这一阶段仍然需要大量资金投入到资源重组之中,除了变现闲置资产或技术来获取资金外,企业可以通过上市融资、债券融资、银行贷款等多种渠道融资。

二、发达国家支持不同生命周期科技企业的金融产品和工具

(一)天使投资、孵化器和风险投资机构为种子期企业提供资金支持

天使投资主要来源于高净值的自由投资者或风险投资机构,为那些具有较大发展潜力,但同时风险非常高的初创企业提供权益资本,是企业生命周期内最早期的外部权益资本来源,一般而言天使投资金额较低。美国多数科技企业都是依靠天使投资起步,比如谷歌(Google)创立之初获得天使投资人安迪·贝托尔斯海姆(Andy Bechtolsheim )10万美元的支持,脸谱(Facebook)2004年9月获得贝宝(PayPal)联合创始人彼得·泰尔(Peter Thiel)和领英(LinkedIn)联合创始人雷德·霍夫曼(Reid Hoffman)50万美元天使投资,稀释股权10%。

风险投资基金也是种子期的主要投资者,比如总部位于旧金山的种子基金硅谷天使(SV Angel1),成立于2009年,创始人是著名的天使投资人罗纳德·康威(Ron Conway),专注于投资种子期、创业初期的互联网软件企业。与传统的风险投资公司不同,硅谷天使基金采用投资组合的方式进行种子投资,不担任董事会席位,而是投资大量公司,并致力于打造一个技术生态系统,建立广泛的关系网络,为初创企业提供业务发展、融资、并购和其他战略建议。根据Crunchbase2的数据,截止到2020年8月7日,硅谷天使累计投资918家企业,其中领投29家,成功退出309家企业,迄今为止退出最成功的企业包括Facebook、Square、Twilio3。

孵化器也是种子期科技企业获得资金以及其他服务帮助的主要来源之一,比如成立于2005年的美国著名的创业孵化器Y Combinator(YC),致力于扶持初创企业并提供创业指南,经其辅导的创业企业往往能獲得较高估值,吸引众多投资者进入。YC会定期举行“融资申请”的活动,接受创业团队提交的项目资料。如果项目评审通过,YC将给予“5000(n+1)美元”的投资,其中n代表愿意参与此项目投资人数量。作为回报,YC将占有创业团队2%-10%的股份。YC投资额虽然不多,但是对于创业初期企业来说也能起到很大作用。根据YC官网数据,自2005年以来已经为2000多家初创公司提供过资金支持,公司总估值超过1000亿美元,其中有18家公司估值超过10亿美元。

(二)政府引导基金为初创期科技企业提供资金支持

政府引导基金又称创业引导基金,通常由政府出资(相当于母基金),以股权或债权等方式投资于创业风险投资机构或新设创业风险投资基金(相当于子基金),并吸引有关地方政府、金融机构、投资机构和社会资本参股子基金,通过母-子基金的模式发挥财政资金杠杆效应。与市场化投资基金的区别在于,政府引导基金鼓励子基金投资于创业早期的企业,从而增加企业发展初期风险资金的供给。

美国较为成功的一个政府引导基金是小企业管理局(SBA)管理的SBIC计划,旨在弥补创业者资金需求与市场供给之间的空白4。SBIC全称是小企业投资公司,由合格的基金管理公司获得SBA颁发的SBIC牌照后,募集资金成立投资基金,投资于小微企业。SBIC的资金来源有两方面,一是自筹资金,主要是由基金公司从私募基金、养老基金、高净值人群手中募集;二是SBA提供的担保贷款,主要形式是由SBIC向SBA发行标准债券或者贴现债券,债券规模不超过自筹资本的两倍,并且上限为1.5亿美元,发行期限五年或者十年不等。SBIC运作对基金公司和投资者都有较大的激励作用,主要体现在:(1)SBA通过向合格的SBICs提供杠杆资金,缩短了基金经理筹措资金的时间,基金经理能够将精力集中于投资项目的选择、管理之上,缩短了基金的运作周期;(2)成为SBIC之后,基金公司享有一些监管便利,比如享有沃尔克法则豁免权,这意味着银行也可以成为SBIC管理基金的资金提供者之一;(3)SBA所提供的资金期限比较灵活,解决了投资的期限错配问题,并且利息率较低,变相提高了社会资本的收益率。SBIC计划有效地将政府资金和社会资本结合起来,发挥了政府资金的杠杆作用,极大活跃了小企业投资市场。SBIC计划运作概要显示,1958年-2017年SBIC计划投资额达到670亿美元,支持设立了2100多个SBICs子基金,这些子基金对小企业的投资笔数超过16.6万笔,其中2017年为1079家小企业提供了57亿美元融资支持5。

1992年以色列财政部推出创业投资引导基金,即Yozma基金,间接支持通信、信息技术和生命科学等领域的高增长公司的股权投资。在组织形式上,Yozma基金作为母基金参股市场化创业投资基金(即子基金),采用有限合伙制,同时聘请专业的基金管理公司作为普通合作人,负责投资管理业务,保证基金能够按市场化方式运作;在激励机制上,Yozma基金设立了一项期权激励计划,允许社会出资人在基金封闭期前5年内,按事先约定价格回购政府在基金中的股份,这一安排极大激励了社会出资人参与热情,也为政府资金退出提供了便利。Yozma基金的成功运作极大促进了以色列风险投资市场的发展,目前以色列的创新型企业和创业类项目均在世界名列前茅。

澳大利亚政府于1997年成立“小企业创新基金”,后改名为“创新投资基金”(IIF),用于支持创新型初创企业。在组织管理上,澳大利亚“产业研发委员会”是IIF基金规则的主要制定者,按照一定的竞争性程序遴选出专业的基金管理公司负责IIF基金的日常运作。在激励机制上,为了吸引社会资本参与,设立了偏向社会资本的分配方案,退出时的分配顺序为:按照投资比例退还本金;本金收回后,按照政府长期债券利率按份额分配利息收入;如仍有超额收益,政府、社会资本和基金管理团队分别获得10%、72%和18%。IIF基金全部投向创新型企业,特别是接近三分之二的投资面向种子期和初创期企业,所投企业50%以上集中于生物科技、互聯网等高科技行业,这种投向安排有效弥补了澳大利亚风险投资市场对初创企业的投资空白。IIF基金设立了三期母基金,总规模为6.44亿澳元,政府和社会资本分别出资3.61亿澳元、2.83亿澳元,共参股13家市场化创业投资基金。

(三)政策性银行为初创期、成长期企业提供贷款类产品

政策性金融机构以债券融资为主要资金来源,具有资金成本低、期限长的特点,与科技型中小企业的融资需求匹配度更高。

德国复兴信贷银行(KFW)为初创型中小企业提供长期低息贷款,通过商业银行进行转贷,贷款期限最高可长达20年,最高金额2500万欧元,贷款利率比一般商业银行贷款利率更优惠,且有最长10年的固定利率期限,并给予企业1-3年的本金延缓偿还期,期间只需支付利息。

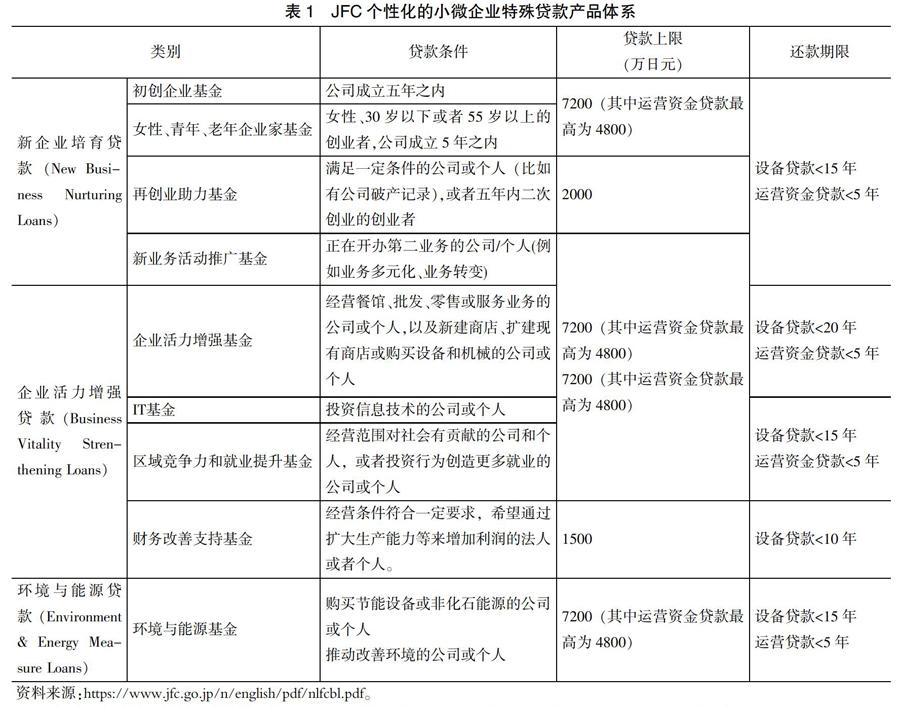

日本政策金融公司6(JFC)对不同类型中小企业提供个性化金融服务(如表1所示),同时日本政策金融公司的抵押担保条件非常灵活,为中小企业设计了无担保、无递延的贷款计划,如制定初创型企业贷款计划(New Start-up Loan Program),主要针对刚成立、尚未形成第二个会计年度财务报表的中小企业。若公司或创业者个人能拥有三分之一的自有资本,则可提供无担保、无抵押贷款支持,贷款金额最高可达1000万日元,其中运营资金贷款还款期限最长为5年,设备贷款还款期最长为7年7。日本政策金融公司还制定了应对挑战和资本强化支持计划(Provision Scheme for Challenge Support and Capital Enhancement),为满足条件的高科技中小企业以及具有一定就业效应的企业发放股权贷款,支持企业开发新业务,增强企业活力,此项贷款无抵押无担保,贷款额度可高达3亿日元,偿还期从1个月到最长15年不等,并可被认定为企业次级资本。

(四)商业银行创新金融服务模式,为科技企业提供全周期金融服务

硅谷银行是全球首家专门为中小科技企业提供金融服务的银行,目前已经发展为包括银行部门、资本部门、国际部门、私人银行部门和分析部门的金融集团(SVB金融集团)。结合科技企业成长周期,硅谷银行提出了提供差异化服务思路。根据科技企业营收水平,SVB银行将科技企业划分为三个阶段,不同阶段提供针对性金融服务,比如针对年营收在500万美元以下企业,SVB银行主要提供中长期创业贷款,利用科技专家团队指导企业创业,以及为企业介绍投资者等;针对营收在500-7500万美元之间的科技企业,SVB银行提供流动资金贷款,或者类似于应收账款质押等供应链融资产品,并帮助企业走向国际;针对年营收能够达到7500万美元以上的企业,SVB银行会提供包括财务管理、现金管理在内的综合化金融服务。

此外,依托综合化经营体系,硅谷银行为科技企业设计了三类“债权+股权”产品:第一类由SVB银行发放贷款,同时SVB资本跟投企业;第二类是SVB银行在为初创类高科技企业提供贷款时,与企业签订协议,认购该企业部分股权或期权,以期在企业IPO或被并购时行权缓释贷款风险;三是SVB银行与风投机构合作,为获得知名VC/PE机构投资资金的科技企业发放无抵押贷款,或者直接放贷给风险投资机构或和风险机构合作共同设立产业基金,再由风投机构对高科技企业进行直接股权投资。

“债权+股权”产品的另一种典型代表是由银行设立股权投资基金,利用银行资金进行股权投资的一种金融产品。2011年2月,英国银行家协会和巴克莱银行、汇丰、劳埃德、英皇、渣打等多家银行联合发起英国中小企业成长基金(Business Growth Fund,BGF),参与者还包括政府部门、社会团体和个人投资者,基金注册规模达到25亿英镑。基金主要目标是为具有发展潜力和国际化前景的英国中小企业(营业额小于1亿英镑)提供200万-1000万英镑的股权融资支持,弥补初创企业融资市场空白。从投资模式来看,BGF只投少数股权,约占普通股的10%-40%,BGF不参与公司经营管理,但是诸如分红、并购和重要投资决策需要向BGF申请批准。BGF股权退出不设时间表,如有需要还会追加投资。由于BGF主要出资方是银行,英国金融监管局对银行这部分资金运用实施特殊管理政策,提高对投资于BGF股权资金的风险容忍度,允许将其纳入风险加权资产的计算范畴。

三、主要结论与政策启示

(一)主要结论

不同发展周期的科技企业融资需求呈现较强的阶段性特征,因此要求科技金融体系也需具有层次性,用不同风险偏好的资金匹配不同阶段科技企业的融资需求。在科技企业发展初期,技术风险和市场风险较大时,政府必须担当金融支持的主角,通过引导和示范带动市场共同参与;当科技企业进入成长期和成熟期时,市场信号增强,风险收益匹配度增加,这时政府可以逐步退出,由市场决定资源的流向。从发达国家实践来看,政府资金主要由政府引导基金、政策性金融机构等作为出资方,而市场化资金包括商业银行为主的债权資金以及风险投资、IPO为主的股权资金(图1)。

(二)政策启示

1.对种子期科技企业,培育天使投资人和风险投资市场,鼓励孵化器、创业空间的发展,为企业提供天使资金和创业辅导。种子期科技企业风险最高,对技术甄别能力要求也最高。天使投资人具备资金和技术两方面优势,对具有发展潜力的技术敏感度高于其他投资人,天使投资人群体的壮大和活跃程度与科技企业培育有直接关系。同时,种子期的企业除了需要启动资金之外,更多需要创业辅导,天使投资人、风险投资、孵化器等都能发挥辅导功能。

2.对初创期科技企业,要充分发挥政府引导基金对社会资本的撬动作用。由于初创期早期的科技企业面临较高市场风险和技术风险,难以从金融市场融资支持研发活动,政府引导基金可以发挥关键引导作用。建议我国参照美国小企业管理局的做法,成立政府引导基金,以发放担保贷款的方式支持专业投资公司发展,引导投资公司增加对初创型企业的支持力度;或者参照以色列Yozma基金和澳大利亚IIF基金的运作模式,以参股的方式成立市场化的风险投资子基金,增加初创期企业风险投资资金的供给。

3.对于成长期科创企业,发挥政策性银行作用。成长期科技企业需要资金支持企业扩大生产规模,增加市场价值,为后期股权融资做准备,政策性银行可以发挥积极作用。建议我国政策性银行采取两种方式发放科技贷款:一种是直接贷款,借鉴日本金融公司为小微企业创建个性化贷款产品的经验,为科技型中小企业提供多元化科技贷款,从产品类别、还款期限、担保方式等方面加大创新力度,围绕国家重大科技专项、高新技术产业化项目等,探索以知识产权和其他形式的无形资产为抵质押的贷款产品;第二种是转贷产品,借鉴德国复兴开发银行的方式,与其他商业银行合作,由商业银行筛选科技企业,起到分担风险的作用。当然,开展政策性科技贷款也需要注意防范风险,在风险评估方面可以引入专家评审机制,增加对科技领域技术风险、市场风险等的把控度。

4.对于成熟期科创企业,支持银行发展“股权+债权”金融产品,基于科技企业成长周期前移金融服务。银行信贷资金和股权投资相结合,以科技企业股权未来高收益弥补科技贷款面临的高风险,能提高商业银行对科技企业的积极性。建议:一是为金融机构综合化经营创造政策环境,支持形成类似硅谷银行集团的综合化科技金融机构,通过内、外部银行部门和资本部门的业务联动,实现信息共享和风险收益分担;二是借鉴硅谷银行与VC/PE跨界合作的模式,鼓励商业银行、风险投资机构充分发挥各自专业特长,为科技型企业提供“债权+股权”融资模式。

参考文献

[1]Avnimelech.VC Policy: Yozma Program 15-Years perspective[J/OL]. https://www.researchgate.net/publication/228921726_VC_Policy_Yozma_Program_15-Years_perspective.

[2]Office of Investment and Innovation.SBIC Program Overview[EB/OL]. https://www.sba.gov/document/support--sbic-program-overview,2018-10-1.

[3]安国俊,李皓.政府引导基金国际比较[J].中国金融,2019,(2):78-79.

[4]胡雨驰,谭旭.我国科技型中小企业金融支持体系的制约因素及优化路径——基于国际经验的比较与借鉴[J].财经研究, 2015,(7):77-80.

[5]柯然.知识产权证券化的国际经验及深圳实践[J].金融市场研究,2019,(10):41-49.

[6]龙飞,王成仁.美国SBIC计划的经验及启示[J].经济研究参考,2015,(28):3-17.

[7]王旭,刘立国.科技型企业生命周期及其特征分析[J].工业技术经济,2003,(4):79-80.

[8]王子丹,袁永.基于国际经验的科技型企业不同成长阶段政策需求研究[J].科技和产业,2019,(10):108-113.

[9]徐文舸.政府性创业投资引导基金的国际镜鉴——基于对以色列、澳大利亚的比较分析[J].国际金融,2017,(5):51-59.

International Empirical Study of Creating Financial Products and

Instruments for technological enterprises During entire life cycle

LIAO Haiyong, ZHANG Tian, LIU Shefang

( Xian Branch of The Peoples Bank of China, Xian Shaanxi 710075)

Abstract:Technology enterprises have different risk characteristics and financial needs through life cycles. Therefore, it is necessary to create different financial products and tools for technological enterprises in different life cycles. By analyzing and studying the financial products and tools of major developed countries to support technology enterprises in different life cycles, this paper finds that the main products and tools include angel investments, government guidance funds, policy-based financial institutions loan , products with debt and equity features,etc. It is suggested that China should provide angel capital and entrepreneurship guidance to seed-stage technological and innovative enterprises. For early-stage innovative companies, the role of government guidance fund should be more proactive. For companies in the growth stage, the policy Banks shall be encouraged to increase the amount of technological loans through direct loans or loan transferring products. For mature technology enterprises, Banks should be encouraged to develop “equity plus creditor's rights” financial products , and provide advanced financial support to related companies.

Keywords: Life cycle; Technological enterprise; Financial products and tools; International experiences

責任编辑、校对:吴思绮

收稿日期:2020-08

作者简介:廖海勇(1988-),女,云南玉溪人,博士,经济师,现供职于中国人民银行西安分行。

张 田(1981-),女,陕西西安人,硕士,高级经济师,现供职于中国人民银行西安分行。

刘社芳(1978-),女,河南清丰人,硕士,高级经济师,现供职于中国人民银行西安分行。

注:本文为作者观点,文责自负。

1 SV Angel,https://www.svangel.com/index。

2 Crunchbase是一个覆盖初创公司和投资机构生态的企业服务数据库,公司成立于2007年美国旧金山。

3 数据来源:https://www.crunchbase.com/organization/sv-angel/recent_investments。

4 关于SBIC的介绍详见https://www.sba.gov/partners/sbics以及SBIC Program Overview, https://www.sba.gov/document/support--sbic-program-overview。

5 U.S. Small Business Administration Office of Investment and Innovation.SBIC Overview,https://www.sba.gov/sites/default/files/articles/SBIC_Program_Deck_general_2017.pdf。

6 日本政策金融公库是2008年由中小企业金融公库、国民金融公库等4家政策性金融机构合并而成。

7 https://www.jfc.go.jp/n/english/pdf/nlfcbl.pdf。

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

智富时代(2018年12期)2018-01-12

智富时代(2018年12期)2018-01-12

财会学习(2016年23期)2017-01-07

大经贸(2016年11期)2017-01-06

当代经济管理(2016年11期)2016-12-14

价值工程(2016年30期)2016-11-24

财税月刊(2016年3期)2016-06-01

华南理工大学学报(社会科学版)(2016年2期)2016-05-04