论环境会计信息披露与财务绩效关系

2020-12-23 05:41郭丽洁

绿色科技 2020年14期

郭丽洁

摘要:为了有效明确环境会计信息披露以及财务绩效之间的关系,采用文献综述以及实证研究方法详细探讨了国内外有关研究内容,同时从环境会计信息披露与财务绩效的关系入手提出了相应的研究假设,并进行了相关的实证结果分析。

关键词:环境会计;信息披露;财务绩效

中图分类号:F275

文献标识码:A 文章编号:1674-9944(2020)14-0269-02

1 引言

对于社会发展来说,企业是重要的市场主体,但同样也是造成环境污染问题的主要因素,披露环境信息是企业承担社会责任的重要表现,有必要将财务绩效与之联系起来,展开深入探索。

2 文献综述

2.1 国外

对企业环境会计信息披露以及企业绩效之间的关系,国外的研究起步比较早,所以有着较多的理论成果。其中,早在1992年,Patten通过使用实践研究法,用印度博帕尔化学品泄露事件作为实例,调查了该事件在发生前后,与其所在同一行业的其它47家企业的股价变量情况,进而明确对于环境信息披露来说,重大环境事故所产生的相关影响,最终发现,企业若是能够在发生重大环境事故之前进行环境信息披露,便能够有效缓解社会上的各种负面因素,而且负面因素会在披露质量越高、数量越多的情况下逐渐减小[1]。

但是,仍然有部分相关学者不认为环境信息披露与企业绩效之间具有明显的相关性。例如在1980年,Anderson与Frankle便提出了这一观点,认为披露水平的高低同企业绩效之间并未通过显著性校验,所以,企业为了实现绩效的提升,并不需要披露环境信息[2]。而2005年Freedman和Jaggi从经济绩效的角度出发,并选用6个财务指标当做是经济绩效的代替变量,在此基础上对二者的关系进行深入研究,最终得出结论,环境信息披露与财务绩效之间并不存在显著相关性,验证了Anderson与Frankle的观点[3]。

2.2 国内

在国外研究结论的基础上,国内方孝娟于2013年,将2009~2011年的制造业上市公司作为样本,同样得出了环境信息披露与企业绩效之间并无显著相关性的结论[3]。而2015年,常凯深入研究了2008~2011年发布的社会责任报告,并结合相关上市企业,发现二者在5%显著性水平下存在一定的因果关系,并有周期性的特点。这可能与企业的财务负担和市场运营风险有关。国内绝大多数学者所研究的环境信息披露与企业财务绩效之间关系的背景,都是假设我国是资本主义市场,已有诸多结论证明了,环境信息披露无法引起资本主义市场的反应[4]。得出的这一结论有可能是因为我国资本市场不完善,也有部分样本选取不同因素的影响。

3 研究假设

在外部压力理论背景下,企业之所以会选择进行环境信息披露,是因为考虑到来自社会公众以及政府部门两方面的压力。积极进行环境信息披露既可以获得来自政府的税收减免、财政贴息以及环保投资等奖励,还能够在资本市场中得到较低成本的资金,进而达到提升企业采取绩效的目的。基于此便可得出第一个假设:

H1:企业环境会计信息披露水平越高,表明该企业盈利水平越高。

从委托代理理论角度来看,企业负债越高便有着越高的代理成本,若想切实满足相关者的利益要求,便要主动进行环境会计信息披露[5]。所以极有可能披露越多的环境会计信息的企业有着越高的负债。基于此可得出第二个假设:

H2:企业环境会计信息披露水平越高,表明该企业资产负债率越高。

在可持续发展的理论背景下,企业本身是生态系统的重要组成部分,不仅仅要实现经济发展,还应大力开展环境保护工作,唯有如此才能实现社会与自身的可持续发展。因此企业应在开展日常生产经营获得经济效益的同时,开展环境保护工作,并做到及时进行环境信息披露。基于此便可得出第三个假设:

H3:企业环境会计信息披露水平越高,表明该企业主营业务收入增长率越高。

从信号传递理论角度出发,企业积极进行环境信息披露是其充分履行自身社会责任的表现,能够在社会上营造出良好的企业形象,提升企业影响力。这样便能够激发消费者对于企业的信任感,进而产生购买行为,实现企业市场竞争力的提升,最终提高企业销售收入,提升财务绩效。基于此,便可以提出第四个假设。

H4:企业环境会计信息披露水平越高,表明该企业规模越大。

4 实证结果及分析

4.1 数据收集以及样本选取

笔者深入调查了2007~2011年间沪市与深市钢铁行业的49家上市公司,并将其作为研究对象,深入探索环境信息披露同企业绩效之间的关系[6]。文中所有的数据与样本均来自于巨潮资讯网、深圳证券交易所以及上海证券交易所,而环境信息披露的有关内容主要来源于网站报纸雜志、重要事项、监事会报告、报表附注、董事会年报以及招股说明书中。财务绩效的相关指标参照了新浪财经网,并运用SPSS19软件开展了相应的数据分析。

4.2 变量设计

在变量设计方面本文主要有解释变量、被解释变量两种类型。再进行详细划分可以分为盈利性、安全性、成长性、公司规模以及绿色会计信息披露程度几部分内容。在本文中,解释变量主要为公司绿色会计信息披露指数,而被解释变量则包括了公司规模、主营业务收入增长率、资产负债率以及公司资产收益率。其中,净资产收益率用ROE表示,指的是盈利性[7]。资产负债率用DEBT表示,指的是安全性。主营业务收入增长率可以用GROWTH来表示,指的是成长性。期末资产总计用LNSIZE来表示,指的是公司规模。而环境会计信息披露指数为EDI,指的是绿色会计信息披露程度。

4.3 描述性统计

笔者经过研究发现,环境会计信息披露水平在2011年达到最高点,其EDI平均值达到了0.2,而最低水平则在2007年,平均值低至0.137。从该方面可以看出,2007~2011年间沪市与深市钢铁企业在环境信息披露水平上呈现出逐年上升的趋势[8]。但是我国在企业环境会计信息披露方面并未形成统一的标准以及规范,而且有着比较低的披露水平,最低EDI为0,而最高EDI为0.52,最低ROE为28.25%,最高则可以达到47.21%;最低DEBT为0,最高可达到87%。

4.4 回归模型

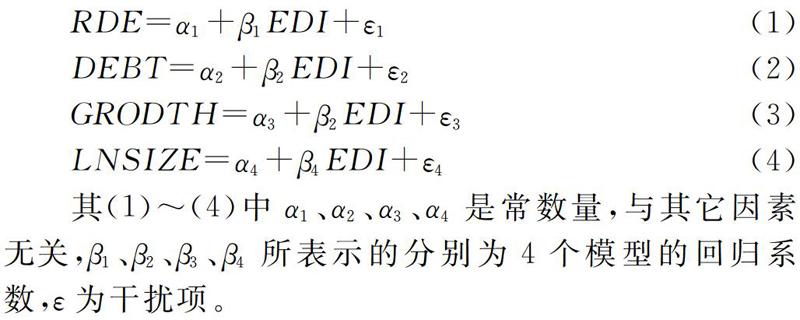

笔者为了能够更加精确地体现出环境会计信息披露与企业财务绩效之间的关系,并明确环境会计信息对于财务绩效的实际影响,完成了对于以下模型的构建,其因变量分别为LNSIZE、GROWTH、DEBT、ROE,自变量为EDI[9]。

其(1)~(4)中α1、α2、α3、α4是常数量,与其它因素无关,β1、β2、β3、β4所表示的分别为4个模型的回归系数,ε为干扰项。

4.5 相关分析

笔者在经过分析计算之后发现EDI同各绩效之间的相关系数。其中显示环境信息披露指数同期末资产总计之间有着最高的相关性,之计数值可达到0.408,相关性第三高和第二高的为净资产收益率以及资产负债率。其相关系数分别为0.148和0.258,从这些数值来看,各变量之间的相关系数普遍小于0.5,所以不用考虑相关的多重共线性影响[10]。

4.6 回归分析结果

笔者运用了SPSS分析软件,开展了对于数据的回归分析以及方差分析,最终可得出EDI同ROE之间的相关指数为0.148,显著性值比0.1大。ROE同EDI之间成正比例关系[11]。但这并未有效证明企业环境会计信息披露水平越高则其盈利水平就越高,所以假设一未通过证明。DEBT同EDI之间相关系数为0.258,二者成正比,代表了假设二检验通过。GROWTH与EDI的相关系数为0.105,二者之间成正比,假设三检验通过。LNSIZE与EDI的相关系数为0.408,二者之间成正比,表示企业环境会计信息披露水平越高,表明该企业规模越大,说明假设四通过检验。

5 结语

从笔者对我国部分企业环境会计信息披露的状况来看,尽管在近些年来其环境会计信息的披露指数呈现出整体上升的趋势,但仍然有着水平不高的特点,而内容的丰富性则代表着各企业对于环境问题的重视程度正在逐渐加深。调查表明:企业环境信息披露指数同财务绩效之间有着正相关的关系,这便印证了笔者的观点:企业的环境会计信息披露状况能够反映出企业的绩效情况。

参考文献:

[1]刘金彬,杨文武.企业环境会计信息披露与财务绩效关系研究——以四川省上市公司为例[J].商业会计,2018(16):4~8.

[2]谢 琨.环境会计信息披露与财务绩效关系研究——以沪深两市上市化工企业为研究对象[J].现代商贸工业,2017(33):81~85.

[3]迟甜甜.企业文化、环境信息披露与财务绩效关系研究——以重污染行业为例[D].青岛:青岛大学,2016.

[4]孙 悦,韩金石.农业上市公司环境会计信息披露与财务绩效的实证研究[J].绿色财会,2019(1):39~44.

[5]潘施琴,汪 凤.碳信息披露水平能否提升企业财务绩效?——基于上证A股的实证经验[J].安徽师范大学学报(人文社会科学版),2019,47(6):133~141.

[6]范文林.生态文明建设视角下我国钢铁业上市公司环境会计信息披露研究[J].当代会计,2017(6):3~4.

[7]朱健宇.从环境会计信息披露角度看企業价值的提升——来自中国石化的实证[J].科技和产业,2017,17(6):66~69.

[8]张二保.试析企业财务报告会计信息披露存在的问题[J].投资与创业,2019(9):131~132.

[9]刘 杰.环境会计信息坡露与企业绩效相关性研究[J].中国乡镇企业会计,2017(1):74~75.

[10]李 源.环境会计信息披露、公司绩效与内部治理[J].商场现代化,2018(4):122~124.

[11]孙晓鸣.循环经济下资源型企业绿色会计信息披露研究[J].财会学习,2016(24):121,123.

猜你喜欢

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14