能源行业上市公司环境信息披露的数量和质量分析

2020-12-28 06:57王军会宿旭

中国管理信息化 2020年23期

王军会 宿旭

[摘 要] 以2011-2014年沪深两市68家能源行业上市公司为样本,研究比较年报与社会责任报告中环境信息披露的数量和质量。结果表明:社会责任报告中环境信息披露数量明显多于年报但披露质量低于年报;煤炭行业环境信息披露数量最多,煤炭行业年报披露质量最高,可替代能源行业社会责任报告披露质量最高;公司披露数量和质量较高的是正面定性信息,而披露数量和质量较低的是负面定量信息。

[关键词] 能源行业;环境信息披露;數量;质量

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 23. 047

[中图分类号] F270.7 [文献标识码] A [文章编号] 1673 - 0194(2020)23- 0111- 04

1 引 言

近年来,环境问题备受关注,中国政府颁布了系列针对企业环境信息披露的规范。能源行业是国家的支柱行业,也属于重污染行业,如石油天然气开采和煤炭挖掘都存在破坏地表生态、污染周边环境等问题。因此,研究能源行业环境信息披露问题具有重要意义。国内外学者研究了企业环境信息披露的内容、方式、数量和质量。Magali等(2006)发现强制性披露可改善能源电力等行业的环境表现。何丽梅(2009)、田祥宇、贺贝贝(2014)等研究了我国石油、煤炭等行业环境信息披露现状及存在的问题,而针对能源行业整体的研究还不多。本文以沪深能源行业上市公司为样本,基于年报与社会责任报告的比较视角,对比分析环境信息披露的数量和质量,全面分析能源行业环境信息披露现状与问题,并提出改进建议。

2 样本选择与研究方法

2.1 样本选择与数据来源

文章根据国证上市公司行业分类标准,能源行业分为煤炭、石油与天然气、可替代能源、能源设备与服务四大子行业,2011-2014年沪深两市能源行业上市公司共76家。剔除样本期间B股公司1家,ST公司3家,新上市公司4家,最终得到68家公司作为研究样本。其中,煤炭行业38家、石油与天然气行业12家、可替代能源行业3家、能源设备与服务行业15家。本文以68家样本公司2011-2014年发布的272份年报和94份社会责任报告(含可持续发展报告)作为研究对象,分析其中披露的环境信息数量和质量,年报和社会责任报告均来自巨潮资讯网。

2.2 环境信息披露分析方法

文章采用内容分析法对企业环境信息披露内容进行量化分析。根据原国家环保总局2007年发布的《环境信息公开办法(试行)及能源企业特点,将环境信息内容划分为十个项目:(1)企业环境保护理念与目标;(2)企业环境管理组织结构及ISO环境管理体系认证情况;(3)企业清洁生产实施及“三同时”制度执行情况;(4)企业资源消耗总量及资源节约情况;(5)企业污染物排放及总量减排达标情况;(6)企业废物及废弃产品的处理处置及回收利用情况;(7)企业环保投资和环境产品、技术的开发情况;(8)与环保相关的政府拨款、财政补贴与税收减免;(9)重大环境事故及环保诉讼、赔偿、罚款与奖励;(10)其他与环境有关的收入与支出项目。

在上述环境披露内容分类的基础上,以企业披露的环境信息行数表示环境信息披露数量,环境信息披露质量则借鉴沈洪涛等(2010),从显著性、量化性和时间性三个维度衡量。具体赋分方法:(1)显著性(E)表示环境信息披露位置,年报财务部分披露得2分,非财务部分披露得1分,财务和非财务部分同时披露得3分;社会责任报告仅文字披露得1分,有加粗、斜体、小标题等醒目处理得2分,有图表得3分。(2)量化性(Q)表示环境信息的表达方式,仅披露定性信息得1分,披露数量化但非货币信息得2分,披露货币信息得3分。(3)时间性(T)方面,仅披露当期情况得1分,披露有关未来信息得2分,披露现在与过去、未来对比信息得3分。

3 能源行业上市公司环境信息披露的数量分析

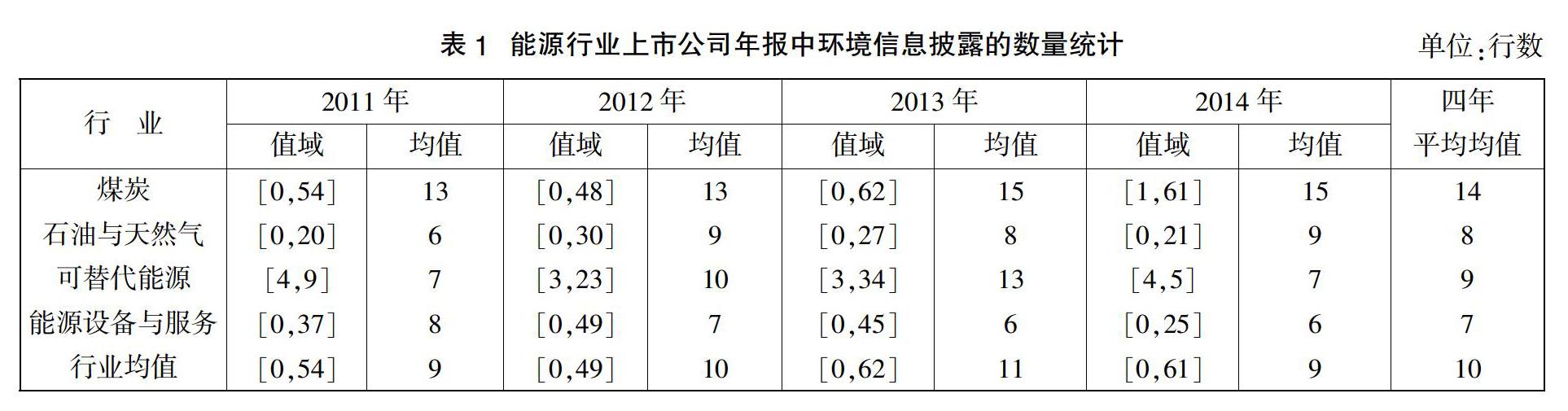

3.1 能源行业上市公司年报中环境信息披露的数量分析

从能源行业整体看,2011-2014四年间样本公司年报中环境信息披露数量最大值62行,最小值0行;披露数量均值最大15行,最小6行。从分行业看:煤炭行业环境信息披露情况最好,且稳中有增;可替代能源行业次之;石油与天然气行业略有增长;能源设备与服务行业披露数量最低,且均值下降。具体见表1。

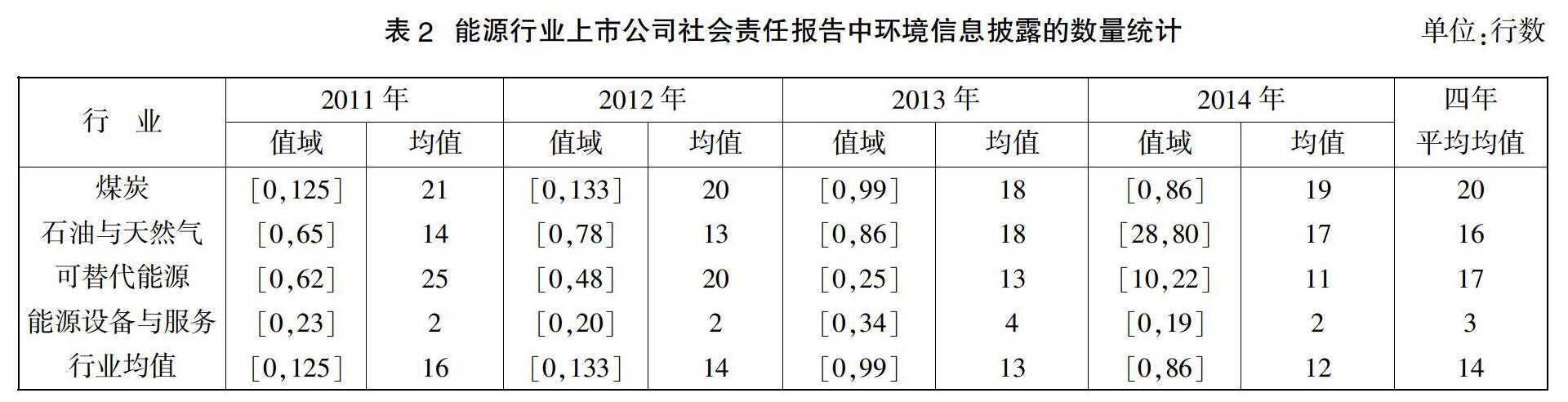

3.2 能源行业上市公司社会责任报告中环境信息披露的数量分析

从能源行业整体来看,2011-2014四年间样本公司社会责任报告中环境信息数量最大值133行,最小值0行;披露数量均值最大25行,最小2行,且呈逐年降低趋势。从分行业看:煤炭行业四年平均披露数量均值最大为20行,可替代能源行业次之,石油与天然气行业第三,能源设备与服务最低。煤炭行业披露数量略有下降,可替代能源行业披露数量大幅下降,能源设备与服务行业基本持平,石油与天然气行业略有上升,具体见表2。

综合比较表1和表2,可发现:一是能源行业样本公司社会责任报告披露的环境信息数量(四年均值14行,最大值133)明显大于年报(四年均值10行,最大值62行)。二是2011-2014年间样本公司年报中披露的环境信息数量总体呈增加趋势,而社会责任报告披露数量呈降低趋势。三是煤炭行业年报和社会责任报告披露数量在四个子行业中都位居第一,可替代能源行业次之,石油与天然气行业第三,能源设备与服务行业最少。

4 能源行业上市公司环境信息披露的质量分析

4.1 能源行业上市公司年报中环境信息披露的质量分析

从能源行业整体看,2011-2014四年间样本公司年报中环境信息披露质量情况:显著性(E)最大值6.87,四年均值4.48;量化性(Q)最大值9.32,四年均值5.83;时间性(T)最大值16.78,四年均值5.98。各维度得分均远低于满分30分且呈下降趋势,时间性质量最高,量化性次之,显著性最差。从分行业看:煤炭行业年报中环境信息披露质量明显高于其他行业,但是披露质量逐年下降;可替代能源行业披露质量次之,石油与天然气行业第三,能源设备与服务业最差。具体见表3。

4.2 能源行业上市公司社会责任报告中环境信息披露的质量分析

如表4所示,从能源行业整体看,2011-2014四年间样本公司社会责任报告中环境信息披露质量情况:显著性(E)最大值7.33,四年均值4.22;量化性(Q)最大值7.67,四年均值4.03;时间性(T)最大值6.33,四年均值3.51。三个维度总体上得分较低但呈上升趋势。从分行业看:可替代能源行业披露质量最好,煤炭行业次之,石油与天然气行业第三,能源设备与服务业最差。具体见表4。

综合比较表3和表4,可发现:一是能源行业样本公司社会责任报告中环境信息披露质量低于年报;二是样本公司年报中环境信息披露质量呈下滑趋势,而社会责任报告披露质量总体呈上升趋势;三是煤炭行业年报中环境信息披露质量最高,而可替代能源行业社会责任报告中环境信息披露质量最高。

5 能源行业上市公司环境信息披露的内容分析

5.1 环境信息披露按内容项目的披露比例分析

從行业看,煤炭行业在各内容项目上披露比例最高,可替代能源行业次之,石油与天然气行业第三,能源设备与服务行业最低。从环境信息披露项目看,披露比例较高的是第(1)、(7)、(9)项目,涉及环保理念与目标、环保投资、不存在重大环保问题等;披露比例较低的是第(2)、(4)、(6)项目,涉及是否通过ISO环境管理体系认证、企业资源消耗总量及资源节约情况、废物及废弃产品的处理处置及回收利用情况等。具体各内容项目的披露比例见图1。

5.2 环境信息披露按内容项目的质量得分分析

从行业看,煤炭行业整体上披露质量最高,可替代能源行业次之,石油与天然气行业第三,能源设备与服务行业最低。从环境信息披露项目看,披露质量得分较高的是第(7)、(8)、(10)项目,涉及环保投资、与环保相关的政府拨款、财政补贴与税收减免等;披露质量得分较低的是第(2)、(4)、(6)项目,涉及资源消耗、废物处理等具体定量指标。具体各披露项目的质量得分见图2。

6 能源行业上市公司环境信息披露存在的问题

(1)环境信息披露方式和位置不统一。环境信息披露方式包括定性信息、定量但非货币信息、货币信息等。在年报中披露位置不固定,包括董事会报告、财务报表附注、重要事项等;在社会责任报告、可持续发展报告或环境报告中环境信息披露位置则相对集中。环境信息披露方式和位置的不统一增加了信息获取和分类的难度,降低了公司间的信息可比性。

(2)环境信息披露内容不全面。多数样本公司披露的环境信息不全面,披露数量和质量得分普遍较低。披露存在明显的选择性倾向:有关环保理念、环保投资等正面信息披露较多,而污染物排放、资源消耗数量、环境事故等信息披露很少。总体上定性信息披露较多,定量信息占比较低。

(3)环境信息披露外部监督不完善。我国仅指导性规范重污染行业的环境信息披露,多数企业仍以自愿性披露为主,环境信息披露内容和格式差别较大。由于缺乏明确的环境信息披露标准和鉴证标准,企业所披露环境信息的真实性和可靠性易受质疑。

7 能源行业上市公司环境信息披露的改进建议

(1)完善上市公司环境信息披露规范。建议国家环保部在2010年制定的《上市公司环境信息披露指南(征求意见稿)》的基础上加快研究、制定出台正式稿并实施。明确企业环境信息披露的方式和具体内容,加大对环境信息披露量化性和可比性方面的要求。

(2)构建环境信息披露监督评价体系。首先,政府环保部、证监会、财政部等应形成联动机制,加大对上市公司环境信息披露的规范和监管力度。其次,加快推动环境会计与环境审计,对企业披露的环境信息出具鉴证意见。最后,增强社会公众环保意识,发挥媒体及公众对企业披露环境信息的社会监督。

(3)推动企业环保实践与环境会计发展。当前应加快推动环境会计与环境信息披露理论与实践的发展,加快环境会计及环境审计准则的研究和建设。同时,提升企业的环保意识与环保实践,这是从根本上提升企业环境信息披露水平和质量的保障,也是规范企业环境信息披露的目的所在。

8 结 论

本文以沪深两市68家能源行业上市公司为样本,研究其2011-2014年年报与社会责任报告发现:社会责任报告中环境信息披露数量明显多于年报,但披露质量低于年报;煤炭行业环境信息披露数量及年报中披露质量最高,可替代能源行业社会责任报告中环境信息披露质量最高;公司披露数量及质量较高的内容项目是正面的定性信息,而披露数量和质量较低的是负面的定量信息。针对环境信息披露方式和位置不统一、内容不全面、外部监督不完善等问题,本文建议完善上市公司环境信息披露规范、构建环境信息披露监督评价体系以及推动企业环保实践与环境会计发展。

主要参考文献

[1]Gray R,Kouhy R,Layers S. Corporate Social and Environmental Reporting: A Review of the Literature and a Longitudinal Study of UK Disclosure[J]. Accounting Auditing& Accountability Journal, 1995(8):47-77.

[2]Guthrie J,Cuganesan S,Ward L. Industry Specific Social and Environmental Reporting: Australian Food and Beverage Industry[J]. Accounting Forum, 2008 (32):1-15.

[3]肖淑芳,胡伟.我国企业环境信息披露体系的建设[J]. 会计研究, 2005 (3): 47-52.

[4]沈洪涛, 李余晓璐. 我国重污染行业上市公司环境信息披露现状分析[J]. 证券市场导报,2010 (6): 51-57.

猜你喜欢

中学生数理化·中考版(2020年10期)2020-11-27

中国生殖健康(2019年2期)2019-08-23

经济技术协作信息(2018年20期)2019-01-19

信息安全研究(2018年12期)2018-12-29

消费导刊(2018年8期)2018-05-25

中国集体经济(2017年1期)2017-01-04

现代商贸工业(2016年14期)2016-12-27

商(2016年22期)2016-07-08

商(2016年14期)2016-05-30

汽车观察(2016年3期)2016-02-28