知识惯性对上市企业创新绩效的影响

2020-12-29 12:10刘弈孙阳

中国商论 2020年23期

关键词:创新绩效

刘弈 孙阳

摘 要:首先通過对2016—2018年R&D投入数据包含研发人员占比、研发(支出)费用化占比、研发(支出)资本化占比、专利和发明专利5个指标筛选数据,从而得到136个样本数;其次利用SPSS16.0软件进行相关分析;最后得到显著性的相关结果。研究发现,经验惯性能够在一定程度上积极促进上市企业创新绩效,学习惯性对上市企业创新绩效具有负面影响,上市企业管理者需要注意调整研发投入、研发人员构成、研发资本化支出,从而帮助企业形成有效的知识惯性。本文对知识惯性与企业创新绩效关系的研究进行了补充,并进一步完善相关理论,同时为上市企业管理者实行知识活动相关战略提供了指导意见。

关键词:知识惯性;创新绩效;R&D投入;学习惯性;经验惯性

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2020)12(a)-082-02

企业知识惯性是企业为进行创新开展知识活动过程中所体现的惯性特征,而有效的知识惯性能推动企业增强知识积累和知识整合绩效。许多学者对此展开研究,认为知识惯性导致核心能力刚性,阻碍企业学习能力的提升,不利于企业创新绩效的提升。但是随着国内外学者研究的深入,对于知识惯性在不同维度上的影响作用有了新的进展,另有部分学者在研究中发现知识惯性的各个维度(经验惯性、学习惯性、程序惯性)都有助于产品创新。因此,上市企业的知识惯性与创新绩效之间的关系研究具有重要意义。

本文将通过以下几个步骤对此展开研究。首先通过对知识惯性进一步分析,研究学习惯性和经验惯性对上市企业创新绩效的作用机理;其次基于上市企业的R&D面板数据对两者关系进行实证研究;最后总结实证结果提出有助于企业形成有效的知识惯性,并提升创新绩效的管理建议。

1 文献回顾

1.1 知识惯性

Liao(2002)提出知识惯性的概念,定义知识惯性为企业或者个人在解决问题时通常会采用例行的程序、稳定的知识来源以及当前积累的经验。随后于2008年将知识惯性进一步细化为学习惯性和经验惯性,并确定相应的学习惯性和经验惯性相关量表实证2002年所发表的文献综述。

1.2 知识惯性与研发投入

知识惯性对上市企业创新的影响作用,在一定程度上总是受到企业知识搜索策略的持续性与努力和对内部资源利用惯例的推动。与此同时,企业的研发 (R&D)投入会同时影响资源利用和知识搜索策略的长期实施。许多学者也逐步开展R&D投入对知识活动的相关研究,如Trigo (2013)通过进一步剖析R&D创新投入与非R&D创新投入对企业绩效之间的关系,发现企业的知识搜索强度体现了外部知识活动意愿,Xie等 (2019)实证了在新产品开发过程中研发投入强度,是企业进行外部知识活动的主要推动力。与此同时,朱华桂和庄晨 (2015)实证了稳定自主研发结构能有效推动企业进一步提升内部知识应用绩效。

综上所述,研发投入强度在一定程度上体现了着企业的学习惯性,研发人员构成与研发资本化支出的稳定性体现企业的经验惯性,尤其是上市企业的经验惯性。本文在接下来的实证过程中以此作为研究变量,进一步分析学习惯性与经验惯性对上市企业创新绩效的影响。

2 模型假设

2.1 学习惯性与上市企业创新绩效的关系

企业的学习惯性体现在企业倾向于知识搜索、获取、吸收整合进行商业化。企业具有较强的学习惯性,说明企业非常重视搜索、应用外部知识的策略。朱华桂等 (2015)实证了知识搜索与企业创新绩效有非常积极的促进作用。但是,上市企业内有存量丰富的知识库,以及成熟的信息化建设,最需要提升的反而是知识整合能力,较强的学习惯性会迫使上市企业更多关注外部知识搜索形成较多的非吸收冗余,增加了知识治理的成本。对此本文提出以下假设:

H1:学习惯性对上市企业创新绩效具有消极作用。

2.2 经验惯性与上市企业创新绩效的关系

经验惯性是知识惯性中关于解决问题倾向于过去经验和知识维度的具体表现。施萧萧等(2017)认为企业必须重视过去的经验和知识,李泊洲等 (2019)认为企业不断利用过去的经验和知识进行知识创造活动,能增强企业对知识的利用能力。综上所述,企业经验惯性能帮助上市企业提升内部知识利用效率,降低企业创新成本,进而提升企业创新绩效,基于此,提出以下假设:

H2: 经验惯性对上市企业创新绩效具有积极作用。

3 数据收集

3.1 数据和样本

样本筛选步骤:第一,我们利用SPSS16.0分析上市企业研发创新和专利数据,设置关键变量为证券代码,将两项数据集合并之后获得9717项数据;第二,去除缺失发明专利信息的数据选项获得6737个样本,紧接着去除缺失专利项的数据获得样本4823项;第三,去除缺失研发投入占比的数据集获得4277个样本;第四,选择具有2016—2018年连续数据的企业作为样本,共计515间企业样本数据。

3.2 变量

(1)被解释变量。本文选择上市企业与子企业2016—2018年专利数量均值作为被解释变量。考虑到每间企业的研发投入不一样,所以计算企业研发投入金额在全行业的占比(R&D Investment of Total industry Share,ITS)作为企业行业规模占比和企业的2016—2018年的平均专利数量 (Averge Inventions,简称ALNS)的乘积作为企业知识行为的创新绩效 (Invention Proformance,IP):

(2)解释变量。采用3年连续的研发投入对营销收入占比的平均值作为学习惯性的特征指标,其中研发投入强度(R&D Investment intensity,R&DI)的定义为研发费用化支出。学习惯性 (Learning Inertia,LI)指标公式:

本文选择研发人员占比、研发 (支出)资本化占比作为相关数据集,并计算连续3年两者的标准差总和作为企业经验惯性的特征指标。经验惯性 (Experience Inertia,EI)指标公式:

表示企业2016—2018年研发人员占比的标准差,表示2016—2018年企业研发 (支出)资本化标准差。

(3)控制变量。本文选择2016—2018年企业研发人员数量标准差、2016—2018年企业研发 (支出)金额标准差作为控制变量。我们不考虑企业的经营状况产生的波动性,只考虑企业对于研发行为的重视程度以及研发行为习惯。

4 数据分析

4.1 描述性统计

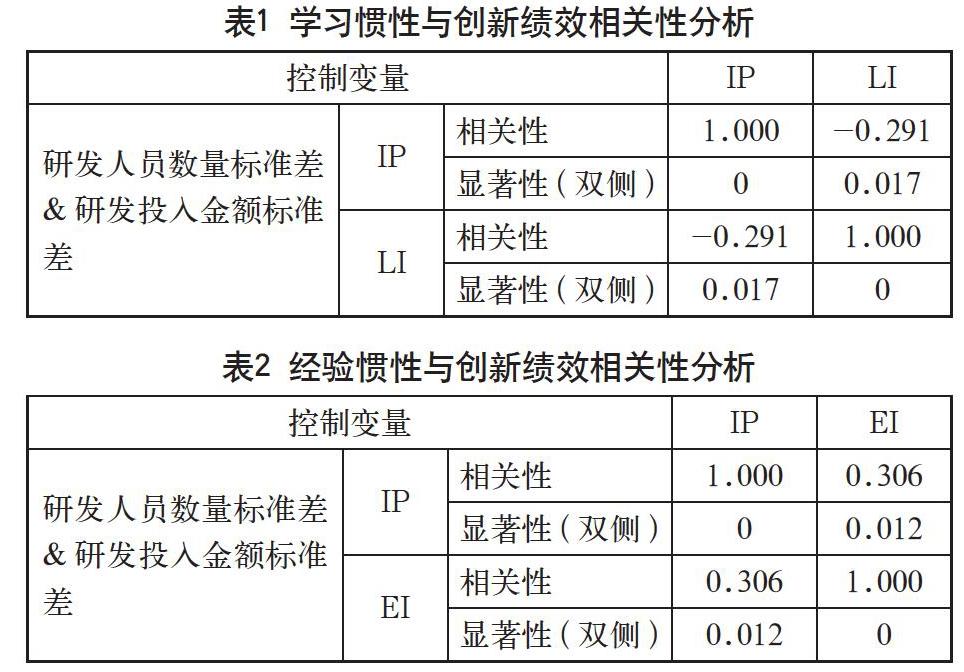

描述性统计中显示了控制变量 (研发人员数量标准差、研发投入金额标准差)、EI、LI、IP之间的相关关系,由表1可知,研发人员数量标准差与研发投入金额标准差具有正相关关系,说明企业在进行研发人员调整的同时也调整了研发的投入金额,表现了研发体系各因素之间的外生性关系,说明企业经营管理问题的波动会影响企业研发状况。

4.2 假设检验

表1描述了企业学习惯性对企业的创新绩效具有负相关,相关性为-0.291,p=0.017<0.05,分析结果说明了假设H1成立。研发投入在营销活动占比越大,说明企业过多的关注于知识搜索,从而陷入“创新陷阱”,创新成本大大增加,创新绩效降低。

5 结语

本文使用上市企业2016—2018年创新与专利数据探索企业知识活动的惯性特征,结果表明,管理者在进行企业研发战略时必须要注意企业调整研发在营销活动过程中的占比,避免企业学习惯性过强产生过多的非吸收冗余。相反应逐步消除企业知识储备溢出、知识库知识利用率低等问题,并尽可能保持自身研发人员占比、研发 (支出)资本化占比稳定性,加强企业内部知识文档化、信息化建设,充分发挥上市企业知识资源存量丰富、研发实力雄厚的优点,积极提升企业创新绩效。

参考文献

李柏洲,曾经纬.知识惯性对企业雙元创新的影响[J].科学学研究,2019,37(04):750-759.

袁静,姚陆锋,郑春东.知识惯性与组织学习[J].科学管理研究,2005,23(01):81-84.

周健明,陈明,刘云枫.知识惯性、知识整合与新产品开发绩效研究[J].科学学研究,2014,32(10):1531-1539.

许秀玲.知识惯性、跨边界网络整合与电商企业的知识学习绩效[J].软科学,2019,33(04):70-74.

刘绍敏,王迎军,张敬伟.企业研发机构组织刚性的跨案例研究[J].管理学报,2016,13(06):798-810.

马旭军,宗刚.基于Logistic模型的员工和企业共生行为稳定性研究[J].经济问题,2016(01):96-99.

朱华桂,庄晨.自主研发、外部知识获取与企业绩效研究——基于上市企业数据[J].软科学,2015,29(02):46-50.

贾明琪,邹燕,郝丽娜.研发支出资本化对企业技术创新影响的实证研究[J].科技管理研究,2010,30(06):141-143.

猜你喜欢

软科学(2016年12期)2017-02-07

现代管理科学(2017年2期)2017-01-24

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年11期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

现代经济信息(2016年2期)2016-10-27

中国市场(2016年26期)2016-07-11

预测(2015年2期)2016-07-07

预测(2015年2期)2016-07-07