3S技术在自然资源资产离任审计中的应用

2021-01-10 09:39高海峰杨帅武彬

西部资源 2021年6期

高海峰 杨帅 武彬

摘要:随着3S技术的不断发展,其应用领域不断扩大,应用方法進一步成熟。本文以陕西省某县(区)自然资源资产离任审计为背景,依据3S技术的原理及应用方法,充分利用高精度多时相遥感影像数据、基础地理信息数据、空间分析等技术,结合陕西省自然资源资产离任审计试点项目,针对如何高效地获取大范围内的自然资源实物量、质量及其变化情况这一问题,探索并形成一整套基于3S技术的领导干部自然资源资产离任审计的内容和方法。

关键词:遥感;地理信息;自然资源;离任审计

引言

自然资源是发展之基、生态之源、民生之本,规划是保护和发展的前提,自然资源管理工作贯穿于生态文明建设的全过程。党中央将自然资源调查监测工作写入全会决定,并列为坚持和完善生态文明制度体系和促进人与自然和谐共生的一项重点任务,充分体现了党中央加强生态文明建设的坚决态度和坚定意志。

自然资源资产离任审计是生态环境监管体制改革的重要方面,也是以地方党政部门在自然资源资产开发利用和生态环境保护方面的职责。在当前形势下,积极探索卫星遥感技术与地理信息技术对自然资源审计工作的支撑方式,提高自然资源审计的精度和效率,就显得尤为必要。

1.研究目的及意义

1.1现状及问题

基于地理信息技术和遥感技术的自然资源审计属于我国首创,具有较强的政治约束与法律法规背景,因此该部分研究在国外尚无先例。在国内而言,从2015年开始摸索经验,2018年要求开展常规性审计,至今没有形成全国统一自然资源资产审计业务流程。具体的审计工作需要根据责任追究主体任职区域的自然资源禀赋情况,因地制宜,研究、探索科学高效的技术方法,完成责任追究主体任职区域在任职期间自然资源资产的客观变化情况的核查以及究责取证等工作。在没有先行经验的情况下,需要边探索、边总结,在具体的工作中把共性问题梳理出来,促进由体制到机制再到制度的进程,从而为即将到来的常规性审计打下基础。

2020年度陕西省自然资源审计工作已经在省审计厅的部署下全面完成,年度审计工作包含了十多个县市,工作任务较重,现有的审计方法对遥感和GIS技术结合的并不够。除省审计厅外,各地市审计局也都有自然资源审计的常态化业务需求,随着国家政策的不断落实和细化,利用遥感和GIS技术开展自然资源审计工作,已经成为一个缺口较大和迫切的需求。总的来说,当前自然资源审计工作的问题在于过程碎片化和机械化,所以目前迫切需要智能化、流程化和可延续的自然资源审计支撑服务。

1.2 3S技术与审计结合的优势

综合利用遥感、GIS等技术手段,完成自然资源审计工作,包括基于地理信息技术的自然资源资产审计业务流程制订、多源异构数据统一、不同区域自然资源审计指标库的建立、遥感解译标准的建立、审计地理信息数据库的建设、遥感审计自动解译研究、违规问题自动发现等核心技术的研发以及审计平台的建设等,最终建立自然资源审计大数据平台,可有效形成延续性的长效自然资源审计服务能力,提高审计信息化、智能化水平,减少审计成本。

2. 3S在自然资源资产离任审计中的技术方法

地理信息技术简称3S技术,是遥感技术(RS)、地理信息系统(GIS)和全球定位系统(GPS)的统称。主要优势特点是:探测范围大,获取信息速度快且连续,全方位,自动化,实时三维定位,高精度,动态移动,受地面条件限制少,获取信息手段多且量大。

在自然资源资产离任审计试点中,利用RS技术获取被审地区的大范围、多时期的遥感影像,为领导任职期间提供自然资源资产最直接的影像基础资料,通过多期影像的对比可以发现自然资源资产的变化,从而统计出变化位置及变化量。借助GIS技术可以通过定位、对比、计算等方法对来源于各行政主管部门的自然资源资产信息的数量、质量、属性、变量进行综合分析。利用GPS技术可以对审计关注地区特定目标进行定位和实地测量取证,从而获取准确的专业定位及范围信息,形成审计证据。

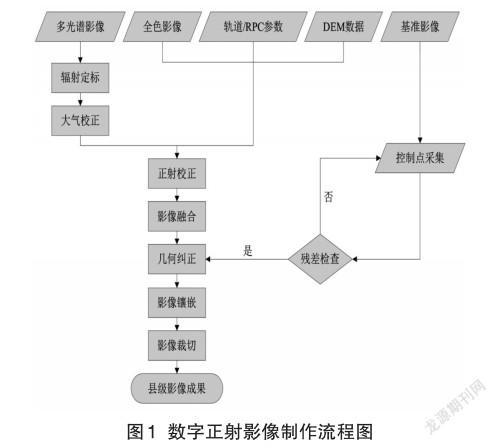

2.1数字正射影像制作

以基准影像、地理信息数据以及DEM数据为基础资料,对多光谱影像进行辐射定标、大气纠正,并对全色与多光谱影像进行正射纠正。将全色与多光谱影像进行融合,将融合影像按审计区(县)界进行裁切,并对裁切影像进行影像增强、色彩调整等处理,制作出DOM(数字正射影像图)成果。具体工艺流程如图1所示:

2.2多源异构数据统一

自然资源审计面临国土、农业、林业、水利、财政等多个部门,数据源包括结构化数据、半结构化数据、非结构化数据,按照统一的数据库标准,完成多源异构数据的统一入库和归档管理,为后续的多图层综合分析与图斑提取提供基础。数据收集整合是开展自然资源资产审计的基础性工作,包括航天遥感影像数据收集与处理、部门专业资料收集整理、地理信息数据收集与处理等工作内容。

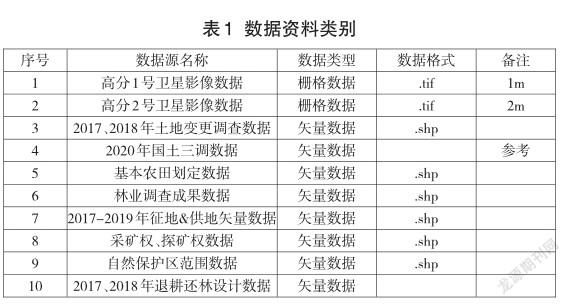

遥感影像数据包括满足时相要求的高分一号2m及高分二号1m分辨率数据;部门专业资料包括水利、林业、国土、环境保护等多个行业部门的专题数据及地理信息数据。首先,摸清行业专题数据的格式、精度指标、内容体系等方面与自然资源审计的关系;其次,根据自然资源资产审计要求,对收集到的各部门数据进行处理,确保数据格式、坐标系统、指标类型的统一。收集的数据源如表4.1所示:

2.3自然资源信息提取

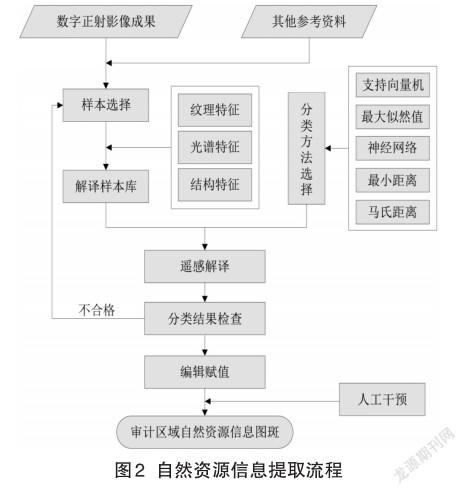

审计工作中对土地现状的调查核心内容在于提取审计图斑,而审计图斑的提取又依赖规划数据或法规转化数据与现状数据的综合对比分析,这就要求提供大量的审计主题的遥感解译图斑。因此,需要根据审计内容,以及被审计区域的地理区位要素、影像数据特点等总结并建立不同区域的解译标准,以适合不同区域的实际情况。

在具体审计应用过程中,图斑遥感解译标准的建立应以地区实际情况为依据,注重适应性;但也应该在合理范围内进行相似合并与统一,减少赘余内容,提高通用性和可推广性。根据自然地物在遥感影像上的光谱信息、纹理信息、结构特征等的不同,首先以高分辨率遥感影像为基础建立自然地物解译样本库,选择相应的分类方法建立分类决策树进行分类,从分类结果中筛选出水域、耕地、建筑物、矿产及林地部分进行目视修正,最后重采样得到测量区水域、耕地、建筑物、矿产及林地等自然资源信息图斑数据。详细流程如图2所示:

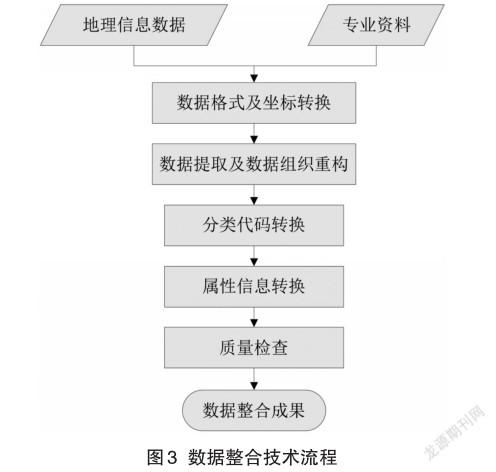

对收集到的各部门专业资料及地理信息数据统一进行数据提取、组织重构、分类代码转化、属性信息转换、坐标转换等工作,形成满足自然资源资产审计要求的数据。具体工艺流程如图3所示:

3.应用实例及效果

本次课题研究利用高分1号(GF1)、高分2号(GF2)等卫星时序影像,以国土部门提供土地变更调查数据、林保数据为基础,对课题研究区域矿产资源开发业务进行了地理信息自然资源资产管理数据分析。

3.1国土资源审计

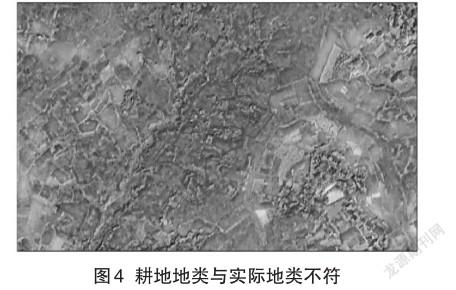

通过土地变更调查数据库、国土三调数据库、遥感影像对比分析,从宏观上开展耕地控制性指標数据分析,获取土地利用变更调查耕地面积数据、实际耕地面积数据,将得到的统计结果进行差值运算,快速、准确获取耕地面积统计数据项与实际情况的差异。

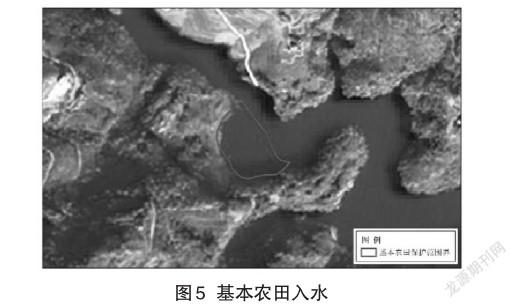

基本农田划定情况也是审计所关注的内容,关系到粮食安全及耕地保护等重大国家战略。通过基本农田划定数据、国土三调数据、遥感影像为基础,对基本农田保护业务进行大数据分析,结合基本农田保有量政府责任目标,对比基本农田面积与耕地面积之差,监督领导干部责任目标完成情况。

在城建方面,运用遥感方法结合规划数据及用地审批数据,得到审计当中未批先征、批少征多、超过两年以上批而未征以及批而未建等数据。

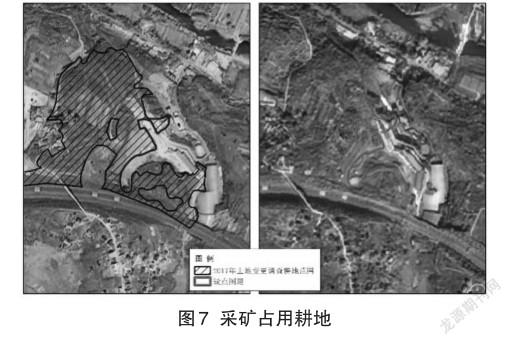

利用高分1号(GF1)、高分2号(GF2)等卫星时序影像,以国土部门提供土地变更调查数据、林保数据为基础,对审计区域矿产资源开发业务进行了地理信息自然资源资产管理大数据分析,梳理采矿占用耕地、林地、园地等问题。

实际工作当中,砖瓦窑未复垦也是关注的重点,利用高分1号(GF1)、高分2号(GF2)等卫星时序影像,以国土部门提供的土地变更调查数据为基础,对课题研究区矿产资源开发业务进行了地理信息自然资源资产管理大数据分析,提取砖瓦窑未复垦信息。

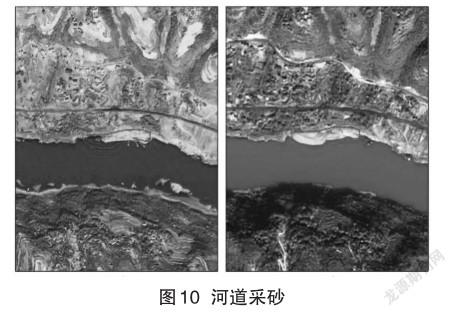

3.2水资源审计

水资源审计方面,遥感技术对河道违规采砂及建设方面的监管具有良好的应用效果,通过高分辨率遥感影像,利用水资源开发地理信息相关数据,通过对河道沿岸采沙场、采砂船及建(构)筑物进行特征提取,发现违规问题。

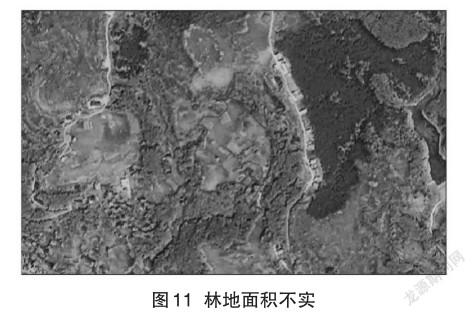

3.3林业资源审计

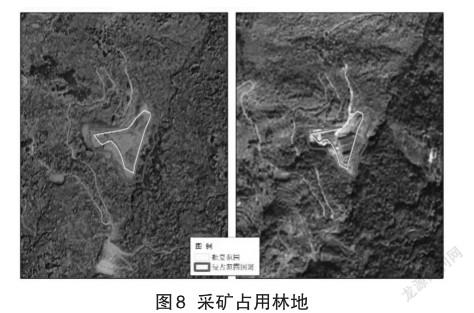

涉及林业自然资源的遥感辅助审计内容主要包括林地控制性指标审计、建设用地占用林地以及退耕还林等内容。通过林保数据库、国土三调数据库、遥感影像对比分析,获取林保数据中林地面积,对比国土调查数据及遥感影像,以差值的方式表现实际林地面积与拎包数据中林地面积的异同。

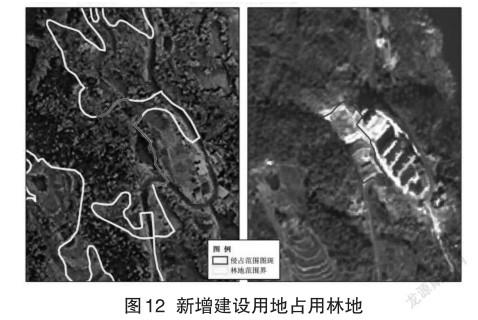

新增建设用地占用林地可以通过遥感影像提取建设用地图斑,结合林业图斑进行叠置分析,得到占林情况。

退耕还林工程中重点关注未退耕还林、还林苗木与设计不符,还林面积与实际不符等问题。

3.4其他

遥感与地理信息技术方法,在审计过程当中还可以为众多方面提供数据支撑,例如改变土地利用规划用途、堆放物占用基本农田、建设用地占用耕地、水源地违规网箱养殖等。

通过3S技术与审计工作的深度融合,能够充分了解自然资源相关行业内部的数据格式、业务内容,以及与之相配套的法规政策方面的内容,从而为构建自然资源资产审计多源异构数据库提供充分的知识储备。这些对自然资源行业多规合一,提高办事效率,有效约束自然资源的不合理利用,建设生态文明等方面同样具有重大意义。

4.结语

通过本次自然资源开发利用和保护,以及生态环境保护和治理等责任情况的审计课题研究,为进一步推动3S技术与审计工作相结合,落实自然资源开发利用和生态环境保护相关政策、合理利用自然资源,完成污染防治目标任务、实施生态保护修复项目和管理使用相关资金情况,客观评价领导干部及所在政府执行国家相关法律、法规和政策情况,重大经济决策及其执行情况,反映取得的积极成效,揭示存在的生态破坏、环境污染突出问题和风险隐患,提出加强和改进相关工作的建议,促进集约节约利用自然资源和生态文明建设。

参考文献:

[1]张彩仙,秦丽,等;地理信息技术在自然资源资产离任审计中的应用[J].测绘与空间地理信息, 2018, 41(5): 14-17.

[2]魏晶,李旭朝,等; 3S在自然资源资产离任审计试点中的应用[J].矿山测量, 2019, 47(4): 65-68.

[3]王芳.地理国情监测技术辅助领导干部自然资源资产离任审计初探[J].地理信息世界, 2019, 26(4): 91-95.

[4]邹黄曜. 3S技术在自然资源资产离任审计中的应用研究[J].现代审计与经济. 2018(3): 22-25.

[5]王振铎.对领导干部自然资源资产责任审计的思考[J].中国内部审计, 2015(9): 86-88.