垂直财政不平衡、地方政府行为与创新水平

2021-01-25 05:59任曙明李莲青韩月琪

商业研究 2021年6期

任曙明 李莲青 韩月琪

内容提要:新冠疫情对我国经济和社会造成巨大冲击,实施积极的财政政策有助于防范化解经济社会风险,实现经济高质量发展。本文利用我国2006—2017年的省际面板数据测算各省垂直财政不平衡指数,探讨垂直财政不平衡影响创新的机制;同时,采用包含非期望产出的超效率SBM模型测算各省创新效率,运用差分GMM估计方法和中介效应模型检验垂直财政不平衡对创新数量、质量、效率的影响机制。结果表明垂直财政不平衡抑制了创新,而这种抑制效果主要体现在地方政府行为上:一是强化了地方政府举债融资的行为,抑制了创新数量、质量、效率;二是推动了地方政府对土地财政收入的追求,抑制了创新数量、质量、效率。由于土地财政为创新效率提供了充裕的财力支持,掩盖了垂直财政不平衡对创新效率的真实影响,故对创新效率的影响存在着遮掩效应。为此,我国应及时纠偏垂直财政不平衡机制,减轻地方政府对举债融资的依赖,合理认识土地财政的遮掩效应,最终提升创新水平。

关键词:垂直财政不平衡;地方政府行为;中介效应;门槛效应;创新

中图分类号:F812.2 文献标识码:A 文章编号:1001-148X(2021)06-0022-12

作者简介:任曙明(1973-),女,江苏连云港人,大连理工大学经济管理学院教授,博士生导师,管理学博士,研究方向:技术创新、产业升级;李莲青(1992-),本文通讯作者,女,河南南阳人,大连理工大学经济管理学院博士研究生,研究方向:技术创新、产业升级;韩月琪(1996-),女,辽宁大连人,大连理工大学经济管理学院博士研究生,研究方向:技术创新、产业升级。

基金项目:国家自然科学基金面上项目, 项目编号: 72173014; 中央高校基本科研业务费专项资金资助项目,项目编号:DUT21RW210;辽宁省社会科学规划基金重点项目, 项目编号:L20AJY014。

1994年分税制改革以来,中央政府和地方政府之间重新划分收入和支出范围,财政收入向中央政府集中,但是支出责任却没有随收入分配关系调整而调整,反而向地方政府下移,从而塑造了中国财政体制的垂直财政不平衡。创新是引领发展的第一动力,大力实施创新驱动发展战略有助于增强我国经济创新力和竞争力,垂直财政不平衡对创新水平存在的影响备受学者们关注。本文立足地方政府的行为视角,从创新数量、质量、效率方面来刻画创新水平,就垂直财政不平衡对创新水平的影响机制进行分析;将举债融资、政府债务等地方政府行为作为中介变量,分析垂直财政不平衡影响创新水平的传导机制,并借助举债融资、政府债务的门槛效应验证结果的稳健性。

一、研究假说的提出

垂直财政不平衡对创新水平具有直接抑制作用,地方政府的行为也间接影响地区的创新水平,并作为中介机制发挥抑制作用。具体而言,垂直财政不平衡主要通过强化地方政府举债融资、推动地方政府土地财政收入这两条路径间接抑制创新水平。在垂直财政不平衡背景下,地方政府的事权大于财权,更倾向于降低财政科技支出,主要从以下三个方面抑制了创新:第一,从中央政府和地方政府关系角度看,在垂直集中官员治理模式下,地方官员会受到来自中央的监督和约束。由于中央政府和地方政府之间信息不对称,中央政府监管地方官员成本高昂,中央政府难以有效约束地方官员“重生产,轻创新”的自利性投资偏好[1]。地方政府会减少科技创新活动的财政支出,影响内部创新资源市场与政府配置,抑制了创新。第二,从地方政府竞争角度看,政府科技创新成果具有强外部性特征[2],致使某一地区的创新产出可能会在短时间内产生横向溢出效应。在地方政府晋升锦标赛机制下,这种“为他人作嫁衣”的行为不符合地方政府激励。垂直财政不平衡导致地方政府提高外部性较小的基础设施投入,降低科技创新投入。第三,從地方政府和企业关系角度看,垂直财政不平衡降低地方政府引导企业创新的动力。为了追求任期内经济增长速度,地方政府会依赖于能够在短期内带来经济增长的生产性基础设施建设与公共服务[3],降低创新偏好,削弱了对区域科技创新活动的引领与保障能力。这会在一定程度上对企业投资方向形成负面影响,企业往往侧重于政府偏好的产业,导致创新资源投入不足,降低了创新活动的规模。由此,本文提出以下假说。

假说1:垂直财政不平衡抑制了创新。

在垂直财政不平衡背景下,为了解决财权和事权不匹配,地方政府往往采取举债融资来满足支出需要。中央政府在一定的范围内允许地方政府进行举债融资,以弥补地方政府财政缺口,缓解地方政府的垂直财政不平衡程度。地方政府主要有两种融资模式:一种是扩展预算框架内不受预算控制或者控制较弱的融资模式,这种融资模式难以满足地方政府支出需要;另一种是在预算框架外举债融资,这种融资模式因相对隐蔽而成为地方政府的优选。在一定程度上,举债融资使地方政府规避了直接违反预算法规定的嫌疑,成为地方政府比较青睐的一种融资模式。

地方政府的这种举债融资行为对创新水平的负面影响主要体现在两方面:一是地方政府举债融资会减少地方企业获取资金的可能性。地方政府债务迅速膨胀时占用了银行大部分资金,降低了流向地方企业的信贷资源,削弱了企业资金可得性,增加了企业面对创新机遇时获取资金的难度,进而弱化了企业配置创新资源到新技术领域的动机,降低了企业的创新投入[4],进而不利于创新。二是地方政府举债用于基础设施建设等公共投资,可能抑制企业创新活动。基础设施投资加剧资金紧张,导致金融市场利率上升,融资成本的上升加上研发项目回报周期长,促使企业家选择短平快项目,挤出了企业研发投资[5];地方政府举债用于基础设施建设,必然有效带动水泥、钢铁、装备制造等与基础设施密切相关的行业发展,然而这些行业需要大量的资本投入,会固化债务驱动投资来拉动经济的发展模式,不利于地区创新驱动战略的实施。由此,本文提出以下假说。

假说2:垂直财政不平衡强化了地方政府举债融资的行为,进而抑制了创新。

土地财政是指地方政府利用土地资源通过各种方式获取收入的行为。在垂直财政不平衡背景下,地方政府的事权大于财权,依赖“卖地生财”来获取足够的财政收入,解决自身财力不足的问题,垂直财政不平衡加剧了地方政府的土地财政行为[6];在分税制改革之后,中央政府将土地出让金全部划归地方所有,同时《土地管理法》赋予了地方政府卖地的合法权利,地方政府在此背景下积极追求土地财政。因此,垂直财政不平衡是地方政府积极追求土地财政行为的制度性因素,推动了地方政府追求土地财政收入的行为[7]。

地方政府的这种土地财政行为对创新的负面影响主要体现在两方面:一是在“以地生财、以财养地”土地财政模式下,地方政府会采取“重基建、轻创新”的支出偏向,忽视创新性投资,导致对创新性活动的扶持力度不强,抑制了创新[8]。二是地方政府对土地财政的依赖程度越高,极大促进了房价上涨,扭曲了企业的投资活动,抑制企业创新活动。非房地产企业纷纷投身到房地产相关行业中,对企业创新产生了不利的影响。房地产的高额利润率促使企业更加关注短期利益,削弱企业开展创新活动的动力,占用企业原本用于创新的资源,降低企业创新投入,进一步抑制了创新。由此,本文提出假说3。

假说3:垂直财政不平衡推动了地方政府追求土地财政收入,进一步抑制了创新。

二、研究设计与数据来源

(一)计量模型构建

1.基准回归模型

考虑到创新水平的动态特征以及其与垂直财政不平衡存在的相互影响效应,而差分GMM在一定程度上可以消除省际间经济环境各方面的差异。本文利用差分GMM检验垂直财政不平衡与创新水平之间的关系,构建如下计量模型:

其中,β0表示常数项,β1、c表示系数,i表示省份,t表示时间,λi为地区固定效应,μt为时间固定效应,δit为扰动变量,X为控制变量。同时,本文利用工具变量解决内生性问题,选用因变量滞后一期作为工具变量。

2.中介效应模型

为了检验本文的假说2、假说3,借鉴温忠麟提出的中介效应检验程序[9],本文将地方政府行为纳入分析框架,检验举债融资、土地财政这两种政府行为的中介效应。为了克服变量内生性导致的估计偏误,并考虑到动态模型的合理性,中介效应机制检验仍然使用采用差分GMM估计方法;同时选用因变量滞后一期作为工具变量,利用工具变量解决内生性问题,中介效应计量模型设定如下:

其中,MAit为中介变量,表示地方政府行为,具体为i省份在t年的举债融资(debt)、土地财政(land)。中介效应检验分为三个步骤:

第一步,对式(1)进行回归,判断不包括中介变量时,垂直财政不平衡对于创新水平的总效应,如果c显著,则表明垂直财政不平衡对于创新的总体效应存在;第二步,对式(2)进行回归,判断垂直财政不平衡对于中介变量的影响效应a;第三步,在式(1)中引入中介变量MAit,构成式(3)并回归,检验垂直财政不平衡对于创新的直接效应c ′、中介变量作用于创新的效应b。如果a和b都显著,则表明中介效应存在;在此前提下,如果c′不显著,表明存在完全中介效应;如果c′显著,表明存在部分中介效应,式(2)、式(3)中a×b衡量举债融资、土地财政的中介效应,那么中介效应占总效应的比重为a×b/c;如果a和b中至少有一个不显著,则要对模型进行Bootstrap检验中介效应a×b的显著性,若检验结果显著,则表示中介效应存在,反之,则表示中介效应不存在。

(二)数据来源

本文对3个假说检验选择的样本包含除西藏自治区、香港、澳门和台湾地区以外的30个省、自治区和直辖市2006—2017年的数据。原始数据来源:计算垂直财政不平衡的数据主要来源于EPS(Easy Professional Superior)数据平台、《全国地市县财政统计资料》、省预算执行情况的报告或决算报告以及財政部财政数据资料网;刻画举债融资的数据主要来源于Wind数据库;衡量土地财政的数据主要来源于《中国国土资源统计年鉴》;衡量创新数量、质量的数据,测算创新效率过程中投入指标、产出指标以及各个控制变量的数据主要来源于EPS(Easy Professional Superior)数据平台。

(三)主要变量的测度

1.垂直财政不平衡(VFI)

垂直财政不平衡是各国财政分权体制的一个共同现象,已有学者对垂直财政不平衡进行了测量,根据这些研究,本文将垂直财政不平衡定义为[10]:

VFI=1-自有收入/自主决定的支出

其中,自有收入用地方政府可以自主决策的收入来衡量,具体计算公式为:自有收入=地方本级预算收入-共享收入,共享收入包含增值税、企业所得税、个人所得税、资源税和城市维护建设税等收入;自有支出用地方政府支出中不受中央政府控制的部分来衡量,具体计算公式为:自有支出=地方本级预算支出-地方上解中央支出-专项转移支付融资的支出。

在上述计算垂直财政不平衡的过程中,地方本级预算收支、共享收入、地方上解中央支出等数据来源于EPS数据平台。专项转移支付数据来源于《全国地市县财政统计资料》、省预算执行情况的报告或决算报告以及财政部财政数据资料网等。其中,2006—2009年专项转移支付数据来源于《全国地市县财政统计资料》,2010—2014年专项转移支付数据来源于省预算执行情况的报告或决算报告,2015—2017年专项转移支付数据来源于财政部财政数据资料网。本文对2010—2014年天津、吉林、上海、浙江、江西、河南、重庆、云南、甘肃、青海、宁夏以及新疆等省份专项转移支付缺失数据进行了处理,具体处理方法是[11]:第一步,分别计算出2010—2014年上述地区专项转移支付总和(全国专项转移支付减去其他地区专项转移支付总和);第二步,分别计算出2009年和2015年各地区专项转移支付占上述地区专项转移支付总和的比重均值;第三步,用第二步结果乘以第一步结果得到上述各地区2010—2014年各年专项转移支付。表1罗列了本文计算的各省、自治区以及直辖市2006—2017年平均垂直财政不平衡程度。

2.地方政府行为:举债融资(debt)

考虑到数据可得性,本文采用城投债刻画地方政府举债融资行为[12]。城投债数据均来源于Wind数据库,在时间节点上以2006年为起点。这主要是因为城投债起源于浦东新区建设、发行于1992年,2004年全国仅有6个省发行过城投债,2006年全国已经有18个省份发行过城投债,2008年金融危机爆发后,地方政府为了应对金融危机冲击,城投债规模急速扩大。具体来说,城投债发行规模是按照省份和城市来统计的。我们统计了自2006年至2017年所有城投公司发行的一般企业债券,并对相关数据进行了处理,具体处理如下:发行人企业性质里面,只保留央企和国企,删除发行人为银行的债券,债券类型里删除国债、证券公司债券。根据各省每年发行债券日及发行年限,计算出各省已有城投债存量债务(剔除了已到期的债务),已有城投债存量债务加上当年新发行城投债就是城投债总额,我们将这些变量整合到省级层面,就获得了各个省份当年城投债总额。该变量具体赋值为人均城投债。

3.地方政府行为:土地财政(land)

本文使用人均土地出让收入衡量地方政府土地财政,这是因为土地出让金份额最大,而且土地出让收入属于预算外或政府性基金收入,地方政府自由安排空间较大[13]。目前,我国地方政府土地出让收入主要是以招标、拍卖、挂牌和协议方式出让土地取得的收入[14]。土地出让收入数据来源于《中国国土资源统计年鉴》,该变量具体赋值为人均土地出让收入。

4.创新水平(Innov)

本文从创新数量、质量、效率三个方面研究创新水平,实证研究中采用各省当年专利申请总量取自然对数来衡量创新数量(lnNum),采用各省当年发明专利申请量取自然对数来衡量创新质量(lnQua)。创新效率(IE)是指创新活动的产出/投入的比值,可以从投入和产出两个角度衡量,即单位创新投入所能够达到的创新产出量,或者说是单位创新产出所需要的创新投入量。

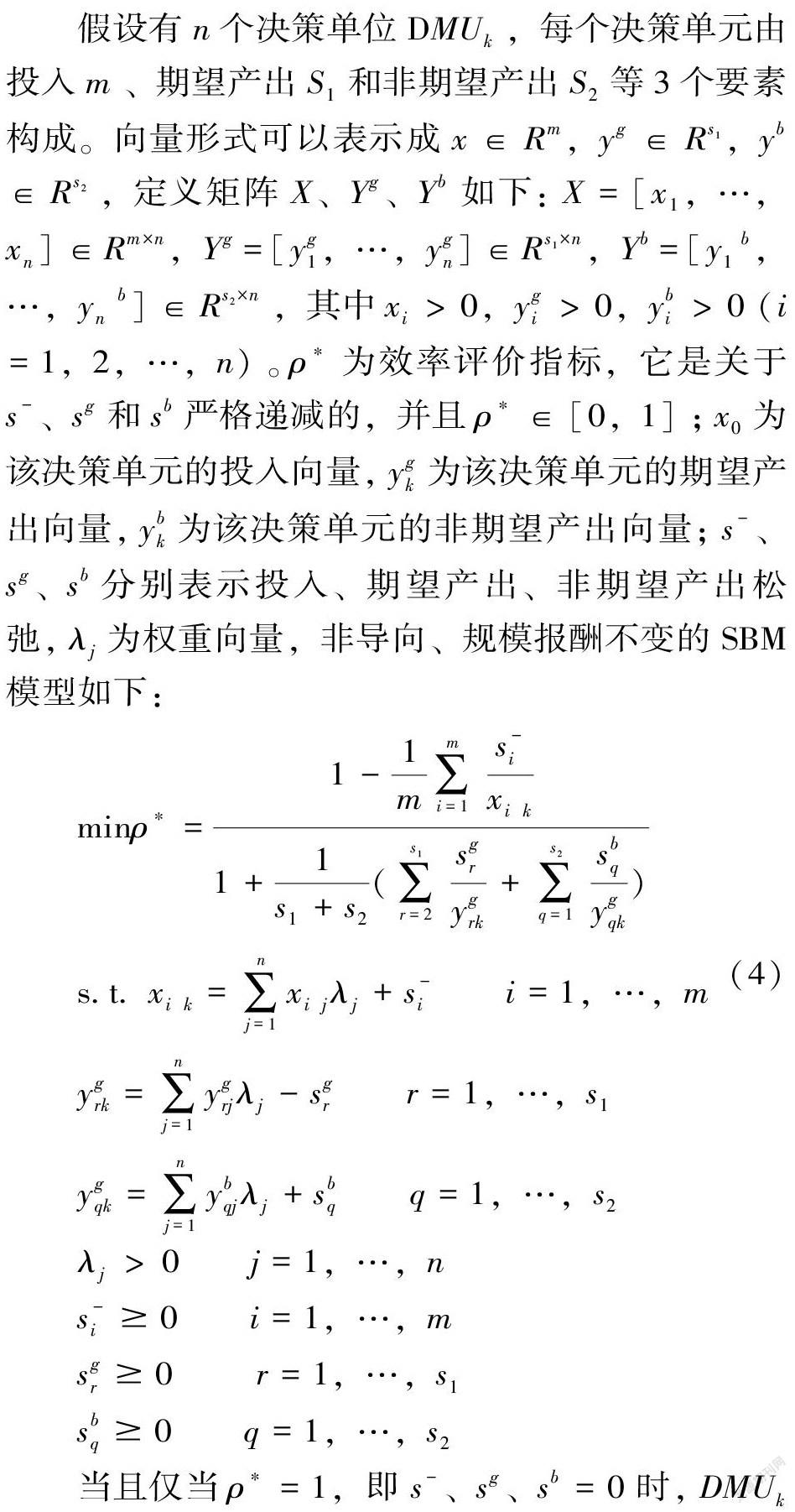

创新效率的测量方法以数据包络分析(DEA)为代表的非参数方法和随机前沿分析(SFA)为代表的参数方法为主[15],由于DEA无需事先设定具体的函数形式,且能处理多投入与多产出变量的创新效率测算问题,更加切合复杂经济系统实际情况,故本文选取DEA方法测算各省创新效率。现有文献在设计创新效率评价指标时,一般都忽视了非期望产出。参照Tone的做法[16],本文将非期望产出纳入超效率SBM模型评价创新效率[17],具体投入指标、产出指标如下:在投入指标上,选用R&D人员全时当量和R&D经费投入作为创新投入指标。考虑到创新活动会消耗能源,因此将能源指标作为投入指标,并用各省能源消费总量来衡量;在产出指标上,期望产出选用专利授权数量和人均GDP来表示,非期望产出选取碳排放量来表示,并借鉴郑长德间接方式测算碳排放[18]。投入指标、产出指标数据来源于EPS数据平台。具体模型设定如下:

借助maxdea5.0,使用非导向、规模报酬不变以及包含非期望产出的超效率SBM-DEA模型测算各省、自治区以及直辖市创新效率均值如表2所示。

(四)控制变量及其测度

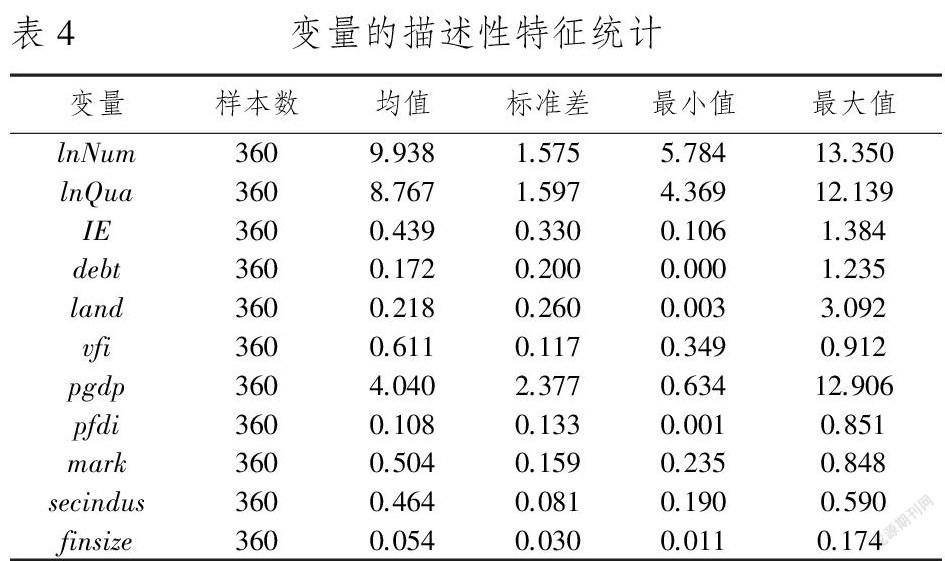

本文选取开放水平(pfdi)、地区经济发展水平(pgdp)、市场化程度(mark)、产业结构水平(secindus)和金融发展水平(finsize)作为控制变量,表3归纳了解释变量、被解释变量、中介变量和控制变量的定义和衡量方法。本文对于所有的变量数据进行了描述性统计分析,其结果如表4所示。

三、实证分析与结果讨论

(一)基准检验

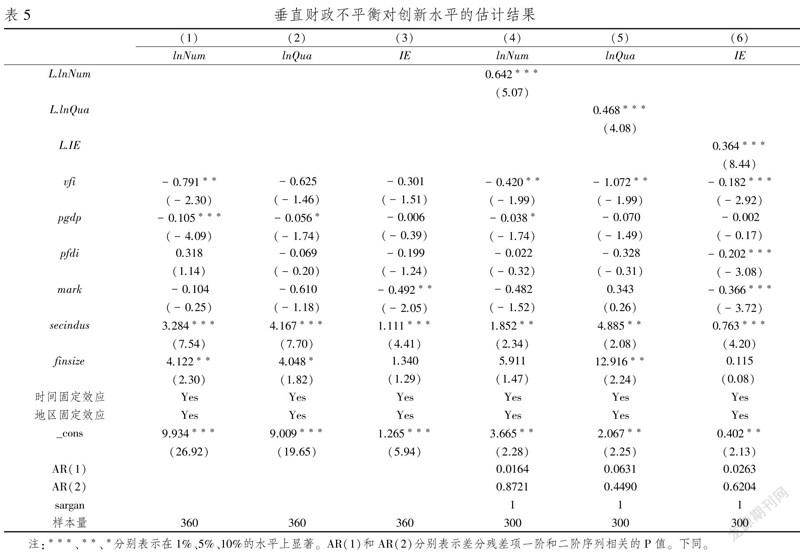

表5报告了垂直财政不平衡对创新影响的回归结果,为了排除时间和地区层面宏观政策变动及不可观测因素对结论的干扰,控制了时间固定效应和地区固定效应。其中,第(1)列、第(2)列和第(3)列分别是基于创新数量、质量、效率的混合OLS估计,第(4)列、第(5)列和第(6)列分别是基于创新数量、质量、效率的差分GMM估计。考虑到模型可能存在的内生性问题,以及动态面板模型在解决内生性问题上更为有效,以动态面板差分GMM估计结果为准。

表5中第(4)列、第(5)列和第(6)列分别选取因变量滞后一期作为工具变量,这三列中Sargan检验显示p值为1,表明不能拒绝工具变量为过度识别的原假设,即工具变量的选择是有效的;残差序列相关性检验显示AR(1)的p值小于0.1,AR(2)的p值大于0.1,表明残差只存在一阶序列相关性而没有二阶序列相关性,以此可以推断原模型的误差项没有序列相关性。

表5中第(4)列、第(5)列和第(6)列的估计结果可以看出,创新数量、质量、效率的一期滞后项系数在1%的置信水平上显著为正,说明创新水平具有长期积累效应;垂直财政不平衡的估计系数显著为负,表明垂直财政不平衡程度加大后,创新活动会显著下降,对于高质量的发明专利的影响尤为突出。原因在于在垂直财政不平衡背景下,中央政府难以有效约束地方官员“重生产,轻创新”的自利性投资偏好;在地方政府晋升锦标赛机制下,地方政府提高外部性较小的基础设施投入,降低科技创新投入,抑制了创新活动;地方官员短视近利,侧重能促进经济增长的基建类投资,忽视创新领域的投资。另外,高质量的发明专利具有较高的创造性和含金量,地方政府进行投资时会放缓对高质量的发明专利的投资,影响了创新质量。第(4)列、第(5)列和第(6)列中垂直财政不平衡的系数分别为-0.420、-1.072、-0.182,当垂直财政不平衡每上升1个单位,创新数量、质量、效率分别下降0.420个单位、1.072个单位、0.182个单位。

(二)地方政府行为的中介效应的检验

研究假说2、假说3表明垂直财政不平衡程度加大后,强化了地方政府举债融资行为,推动了地方政府对土地财政收入的追求,从而间接抑制创新水平。本文采用逐步回归法的中介效应模型,从举债融资、土地财政这两种地方政府行为出发,分别研究垂直财政不平衡对创新数量、质量、效率的影响作用,对上述2種机制进行检验。

1.对创新数量的中介效应

表6中第(1)列和第(2)列分别是以举债融资、创新数量为因变量的中介效应的回归结果,第(3)列和第(4)列分别是以土地财政、创新数量为因变量的中介效应的回归结果。第(1)列中,垂直财政不平衡的回归系数为0.158,在1%的置信水平上显著为正。第(2)列中举债融资的回归系数为-0.328,在1%的置信水平上显著为负。垂直财政不平衡的回归系数为-0.369,在10%的置信水平上显著为负。对于举债融资来说,a1×b1与c′1的符号一致意味着举债融资的中介效应存在。第(3)列中垂直财政不平衡的回归系数为0.930,在1%的置信水平上显著为正。第(4)列中土地财政的回归系数为-0.033,在1%的置信水平上显著为负;垂直财政不平衡的回归系数为-0.535,在5%的置信水平上显著为负。对于土地财政来说,a2×b2与c′2的符号一致意味着土地财政的中介效应存在。也就是说,垂直财政不平衡与举债融资、土地财政呈正向关系,且与创新数量呈负向关系,这表明垂直财政不平衡强化了地方政府举债融资的行为,推动了地方政府追求土地财政收入,进一步导致创新数量的下降。对于创新数量来说,通过计算表明垂直财政不平衡对创新数量影响的总效应为c=-0.420,其中举债融资的中介效应为a1×b1=-0.052,举债融资的中介效应占创新质量总效应的比例为a1×b1/c=12.339%;土地财政的中介效应为a2×b2=-0.031,总效应为c=-0.420,土地财政的中介效应占创新质量总效应的比例为a2×b2/c=7.307%。

2.对创新质量的中介效应

表7中第(1)列和第(2)列分别是以举债融资、创新质量为因变量的中介效应的回归结果,第(3)列和第(4)列分别是以土地财政、创新质量为因变量的中介效应的回归结果。第(1)列中垂直财政不平衡的回归系数为0.158,在1%的置信水平上显著为正。第(2)列中举债融资的回归系数为-0.021,不显著;垂直财政不平衡的回归系数为1.004,在10%的置信水平上显著为负。由于举债融资的系数不显著,本文采用Bootstrap法进一步验证中介效应的有效性,结果显示间接效应的Z值为-3.07(P=0.002),95%的置信区间为[-3.467,-0.762],这就意味着举债融资的中介效应存在。第(3)列中垂直财政不平衡的回归系数为0.930,在1%的置信水平上显著为正。第(4)列中土地财政的回归系数为-0.015,在5%的置信水平上显著为负;垂直财政不平衡的回归系数为-0.352,在10%的置信水平上显著为负。对于土地财政来说,a2×b2与c′2的符号一致意味着土地财政的中介效应存在。也就是说,垂直财政不平衡与举债融资、土地财政呈正向关系,且与创新质量呈负向关系,这表明垂直财政不平衡强化了地方政府举债融资的行为,推动了地方政府追求土地财政收入,进一步导致创新质量的下降。对于创新质量来说,通过计算表明垂直财政不平衡对创新质量影响的总效应为c=-1.072,其中举债融资的中介效应为a1×b1=-0.003,举债融资的中介效应占创新质量总效应的比例为a1×b1/c=0.310%;土地财政的中介效应为a2×b2=-0.014,总效应为c=-1.072,土地财政的中介效应占创新质量总效应的比例为a2×b2/c=1.301%。

3.关于创新效率的中介效应

表8第(1)列和第(2)列分别是以举债融资、创新效率为因变量的中介效应的回归结果,第(3)列和第(4)列分别是以土地财政、创新效率为因变量的中介效应的回归结果。第(1)列中垂直财政不平衡的回归系数为0.158,在1%的置信水平上显著为正。第(2)列中举债融资的回归系数为0.303,在1%的置信水平上显著为负;垂直财政不平衡的回归系数为0.173,在10%的置信水平上显著为负。对于举债融资来说,a1×b1与c′1的符号一致意味着举债融资的中介效应存在。第(3)列中垂直财政不平衡的回归系数为0.930,在1%的置信水平上显著为正。第(4)列中土地财政的回归系数为0.024,在1%的置信水平上显著为正;垂直财政不平衡的回归系数为0.172,在10%的置信水平上显著为负。对于土地财政来说,a2×b2与c′2的符号不一致意味着土地财政存在遮掩效应。遮掩效应是中介效应检验中常见的一种表现形式,代表着直接效应和间接效应起到完全相反作用,总和变小、总效应被遮掩。也就是说垂直财政不平衡与举债融资、土地财政呈正向关系,与创新效率呈负向关系,但土地财政与创新效率呈正向关系,这表明举债融资在一定程度上掩盖了垂直财政不平衡对创新效率的真实影响效果。原因可能是土地财政收入的增加会显著促进地方经济性公共物品供给率,例如道路、电力、通讯等[20],这些公共基础设施供给为地方创新效率活动营造良好的外部环境,推动了地方创新资源集聚过程,提高地方创新效率[21-22]。与此同时,地方政府借助土地财政所积累的大量财力资源,再加上快速城镇化带来的外部环境的改变,共同带动了创新效率的快速发展。对于创新效率来说,通过计算表明垂直财政不平衡对创新质量影响的总效应为c=-0.182,其中举债融资的中介效应为a1×b1=-0.048,举债融资的中介效应占创新效率总效应的比例为a1×b1/c=26.304%;土地财政的遮掩效应为a2×b2=0.022,总效应为c=-0.182,a2×b2/c<0,土地财政的遮掩效应占创新效率总效应的比例为a2×b2/c=12.264%。因此,垂直财政不平衡仍然抑制了创新效率。

(三)门槛效應分析

土地财政对创新效率有负向影响,但实证结果显示土地财政对创新效率的回归系数为正值,可能是由于土地财政收入的增加会显著促进地方经济性公共物品供给率,为地方创新效率活动营造良好的外部环境;与此同时,地方政府借助土地财政所积累的大量财力资源,带动了创新效率的快速发展。这与理论预期不符。为考察上述回归结果的稳健性,本文采用门槛模型进一步检查垂直财政不平衡通过举债融资、土地财政等政府行为影响创新水平的传导机理。在估计模型之前,为了确定门槛值及门槛个数,确定门槛模型的形式,本文运用Bootstrap抽样法模拟似然比统计量300次,估计出门槛值及相关的统计量,举债融资的门槛效应检验结果见表9,土地财政的门槛效应检验结果见表10。根据表9的估计结果,对于创新数量、质量来说,单重门槛、双重门槛的F统计量均在1%的置信水平上显著,而三重门槛的F统计量对应的P值大于0.1,不显著;对于创新效率来说,单重门槛的F统计量对应的P值大于0.1,不显著。因此,对于创新数量、质量来说,举债融资存在双重门槛效应;对于创新效率来说,不存在门槛效应。

根据表10的估计结果,单重门槛、双重门槛的F统计量对于创新数量来说分别在1%和5%的置信水平上显著,而三重门槛的F统计量对应的P值大于0.1,不显著;单重门槛、双重门槛的F统计量对于创新质量来说分别在1%和10%的置信水平上显著,而三重门槛的F统计量对应的P值大于0.1,不显著;单重门槛的F统计量对于创新效率来说在5%的置信水平上显著,而双重门槛的F统计量对应的P值大于0.1,不显著。因此,对于创新数量、质量来说,土地财政存在双重门槛效应;对于创新效率来说,土地财政存在单重门槛效应。

综上所述,举债融资、土地财政均存在门槛效应,可以将其作为门槛变量分析垂直财政不平衡对创新水平的影响。在不同的门槛区间内,举债融资、土地财政对创新水平的影响不同,垂直财政不平衡通过举债融资、土地财政对创新水平的影响也将不同,本文依据举债融资、土地财政的不同门槛值设定虚拟变量,分别生成与垂直财政不平衡的交乘项,分析垂直财政不平衡与创新水平的非线性关系。单门槛、双门槛的具体形式设定如下:

表11分别列出了以举债融资、土地财政为门槛变量的门槛效应检验结果。以举债融资为门槛变量时,用创新数量衡量创新水平时,根据举债融资的水平分为三个区间:区间一为debt≤0.0712,区间二为0.0712

表11以土地财政为门槛变量时,用创新数量衡量创新水平时,根据土地财政的水平分为三个区间:区间一为land≤0.0554,区间二为0.0554

表12给出了以举债融资为门槛变量时,不同门槛区间内垂直财政不平衡的回归结果。对于创新数量来说,当debt≤0.0712时,垂直财政不平衡对创新数量的回归系数为1.430,在1%的置信水平上显著为负;当0.0712

表13给出了以土地财政为门槛变量时,不同门槛区间内垂直财政不平衡的回归结果。对于创新数量来说,当land≤0.0554时,垂直财政不平衡对创新数量的回归系数为1.142,在1%的置信水平上显著为负;当0.0554

四、结论及政策建议

本文选取了我国2006—2017年的省际面板数据,测算了各省垂直財政不平衡指数;同时,采用包含非期望产出的超效率SBM-DEA模型测算了各省的创新效率,并运用差分GMM方法和中介效应模型检验了垂直财政不平衡对创新数量、质量、效率的影响,以及举债融资、土地财政这两种地方政府行为的中介作用,主要结论如下。

第一,垂直财政不平衡是造成创新下滑的主要因素;从地方政府行为角度看,垂直财政不平衡主要通过强化地方政府举债融资的行为,推动地方政府追求土地财政收入,进而抑制了创新数量、质量、效率。对于创新数量来说,举债融资的中介效应占总效应的比例为12.339%,土地财政的中介效应占总效应的比例为7.307%;对于创新质量来说,举债融资的中介效应占总效应的比例为0.310%;土地财政的中介效应占总效应的比例为1.301%;对于创新效率来说,举债融资的中介效应占总效应的比例为26.304%。土地财政提升了创新效率,表现出遮掩效应,遮掩效应占总效应的比例为12.264%。从综合作用来看,垂直财政不平衡仍然抑制了创新效率。

第二,由于土地财政与创新效率之间表现出显著正向关系,与理论预期相反,本文进一步思考中介变量是否具有门槛效应,并对举债融资、土地财政进行了门槛效应分析。对于创新数量、质量来说,举债融资、土地财政均存在双重门槛效应;对于创新效率来说,举债融资不存在门槛效应,土地财政存在单重门槛效应。进一步分析以举债融资、土地财政为门槛变量时,分析发现不同门槛区间内垂直财政不平衡的回归结果。对于创新数量、质量来说,三个区间系数依次减少,第一个和第二个区间内的垂直财政不平衡的回归系数均显著为负,第三个区间内其系数虽不显著,但仍小于零。这说明举债融资、土地财政弱化了垂直财政不平衡对创新数量、质量的抑制作用。对于创新效率来说,当land≤0.0578时,垂直财政不平衡抑制了创新效率;当land>0.0578时,垂直财政不平衡促进了创新效率,验证了前文“土地财政存在遮掩效应”结论的稳健性。

依据以上结论,本文提出如下建议:

第一,明确政府间权责关系,重构垂直财政不平衡的纠偏机制。垂直财政不平衡是所有多级政府体制国家的普遍现象,消除垂直财政不平衡体制不是目标,应明确政府间权责关系。与此同时,重构垂直财政不平衡的纠偏机制,并消除体制垂直不平衡的加深机制,给予地方政府更大的財政自主权,发挥地方政府在创新系统建设中的主体作用,激发地方政府创新动力,提升创新水平。

第二,重视举债融资对创新的挤出效应,减轻地方政府的举债融资依赖。虽然举债融资对地区经济增长做出了重要的贡献,但是地方政府债务过度负债加剧了企业进行创新活动的融资约束,地方政府过于重视基础建设投资,这种投资的扭曲可能会进一步阻碍技术创新。应通过优化地方政府债务投资者结构、鼓励个人投资者进入地方政府债券市场,以及完善地方政府债券的发行机制等途径,降低地方政府的信贷挤出效应;加快股票市场和债券市场建设,降低企业对银行信贷的依赖;优化债务支出结构,适当偏向教科文卫、生态环境等支出。

第三,正确认识土地财政在垂直财政不平衡影响创新水平过程中的遮掩效应。地方政府依赖土地财政维系财政收支平衡,在一定程度下可借助充裕的财力反哺创新,对于促进创新发挥了积极的作用。但是,在土地出让的巨大经济收益的诱导下,地方企业也可能削弱从事创新活动的动力,陷入发展误区,正视该问题并探索其根源方能有效纾解。

参考文献:

[1]吴延兵.中国式分权下的偏向性投资[J].经济研究,2017,52(6):137-152.

[2]周克清,刘海二,吴碧英.财政分权对地方科技投入的影响研究[J].财贸经济,2011(10):31-37.

[3]Borge, L. E., J. K. Brueckner, and J. Ratsso. Partial Fiscal Decentralization and Demand Responsiveness of the Local Public Sector: Theory and Evidence From Norway[J].Journal of Urban Economics, 2014, 80(1): 153-163.

[4]熊虎,沈坤荣.地方政府债务对创新的挤出效应研究[J].经济科学,2019(4):5-17.

[5]蔡晓慧,茹玉骢.地方政府基础设施投资会抑制企业技术创新吗?——基于中国制造业企业数据的经验研究[J].管理世界,2016(11):32-52.

[6]贾俊雪,张超,秦聪,冯静.纵向财政失衡、政治晋升与土地财政[J].中国软科学,2016(9):144-155.

[7]宫汝凯.财政不平衡和房价上涨:中国的证据[J].金融研究,2015(4):66-81.

[8]鲁元平,张克中,欧阳洁.土地财政阻碍了区域技术创新吗?——基于267个地级市面板数据的实证检验[J].金融研究,2018(5):101-119.

[9]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[10]李永友,张帆.垂直财政不平衡的形成机制与激励效应[J].管理世界,2019,35(7):43-59

[11]李永友,张子楠.转移支付提高了政府社会性公共品供给激励吗?[J].经济研究,2017,52(1):119-133.

[12]李永友,马孝红.地方政府举债行为特征甄别—基于偿债能力的研究[J].财政研究,2018(1):65-77,100.

[13]邵朝对,苏丹妮,邓宏图.房价、土地财政与城市集聚特征:中国式城市发展之路[J].管理世界,2016(2):19-31,187.

[14]梅冬州,崔小勇,吴娱.房价变动、土地财政与中国经济波动[J].经济研究,2018,53(1):35-49.

[15]肖仁桥,王宗军,钱丽.环境约束下中国省际工业企业技术创新效率研究[J].管理评论,2014,26(6):56-66.

[16]Tone K. A Slacks-based Measure of Super-efficiency in Data Envelopment Analysis [J].European Journal of Operational Research, 2002, 143(1): 32-41.

[17]刘佳,宋秋月.中国旅游产业绿色创新效率的空间网络结构与形成机制[J].中国人口·资源与环境,2018,28(8):127-137.

[18]郑长德,刘帅.基于空间计量经济学的碳排放与经济增长分析[J].中国人口·资源与环境,2011,21(5):80-86.

[19]徐建中,王曼曼,贯君.动态内生视角下能源消费碳排放与绿色创新效率的机理研究——基于中国装备制造业的实证分析[J].管理评论,2019,31(9):81-93.

[20]田传浩,李明坤,郦水清.土地财政与地方公共物品供给——基于城市层面的经验[J].公共管理学报,2014,11(4):38-48,141.

[21]赵越,李英,孙旭东.技术创新与制度创新协同驱动制造企业演化的实现机理——以光明家具为例的纵向扎根分析[J].管理案例研究与评论,2019,12(2):166-180.

[22]阎波,武龙,韩东伶,等. 土地财政对区域创新的影响研究——来自中国省际面板数据的证据[J].科研管理,2018,39(5):38-45.

(责任编辑:关立新)

猜你喜欢

青年文学家(2021年22期)2021-09-09

文萃报·周二版(2021年28期)2021-08-26

青春期健康·青少版(2020年6期)2020-06-30

中学物理·高中(2016年12期)2017-04-22

当代县域经济(2016年9期)2016-09-20

江汉论坛(2014年6期)2014-12-05

小樱桃·童年阅读(2014年11期)2014-12-01

新理财·政府理财(2013年12期)2013-12-30

新理财·政府理财(2013年1期)2013-02-21

湖北招生考试·高考资讯(2009年9期)2009-01-05