不同杠杆率对IPO抑价的影响比较

2021-02-04 07:19王越琦

中国集体经济 2021年2期

王越琦

摘要:我国股市IPO高抑价问题一直备受关注。文章选取2014~2018年上证A股IPO公司为样本,运用OLS方法,比较不同杠杆率对IPO抑价的影响。研究发现,经营杠杆与IPO抑价率显著正相关,但财务杠杆、联合杠杆和资产负债率与IPO抑价率之间的关系并不显著。说明降低经营杠杆是解决IPO高抑价问题的有效方法之一。

关键词:IPO抑价;经营杠杆;财务杠杆;联合杠杆;资产负债率

一、引言

中国IPO高抑价问题严重影响了企业和经济的健康发展。导致IPO高抑价的原因很多,比如代理问题、信息不对称、诉讼等。杠杆率对IPO抑价率也产生影响,但其是否正向影响IPO抑价率因国家、公司以及资本结构而异。获得风险投资的公司为了获得高绩效,选择控制债务规模,降低杠杆率,以免增加风险,较高的公司绩效又促进股价提升。Su基于1994~1999年的数据发现,中国市场由于存在严重的信息不对称,具有一定的特殊性,即由于债务融资并不是投资项目的必要选择,公司上市前的高杠杆率更有可能与公司不佳的财务状况相关。当公司承担较多债务时,投资者会不看好该企业,且IPO前的杠杆率越高,IPO发行定价越低,上市后因IPO产生的收益越多。随着对杠杆率的研究逐步深入,学者们发现,尽管高杠杆率会提高公司风险,但也会提高股东权益报酬率,进而提升股价。所以,很多企业通过提升杠杆率来提高自身价值,使股票的市场表现更好。同时,杠杆率越高的公司越容易吸引噪音交易者,处于牛市时,噪音交易者对股票回报率的要求更高,更偏好高杠杆公司的股票,因此股价受杠杆率的影响更大。

在我国证券市场中,杠杆率很有可能与IPO抑价率正相关。但是,杠杆率有多种,常见的主要有财务杠杆、经营杠杆、联合杠杆和资产负债率。不同的杠杆率代表着不同的风险:财务杠杆代表企业的财务风险,经营杠杆代表企业的经营风险,联合杠杆代表着企业面临的总体风险水平,资产负债率则简单粗略地反映了公司面临的总体风险。在以往的研究中,学者们多是运用资产负债率代表杠杆率,但这四种不同的杠杆率对IPO抑价的影响是否会不同并没有得到深入的研究。

另一方面,自2017年IPO常态化以来,越来越多的企业进入A股市场,IPO高抑价问题、IPO抑价率与杠杆率的关系问题再次引起人们的关注,如何解决高抑价问题也成为重要课题。因此,本文旨在比较不同杠杆率对IPO抑价的影响,并据此提出抑制IPO高抑价的建议。

二、研究设计

(一)样本选择与数据来源

本文以2014~2018年在上证A股IPO的公司为样本,剔除了金融行业以及数据搜集不全的公司,共获有效样本466个。本文数据来源于国泰安数据库、上海证券交易所官网和IPO企业的招股说明书。

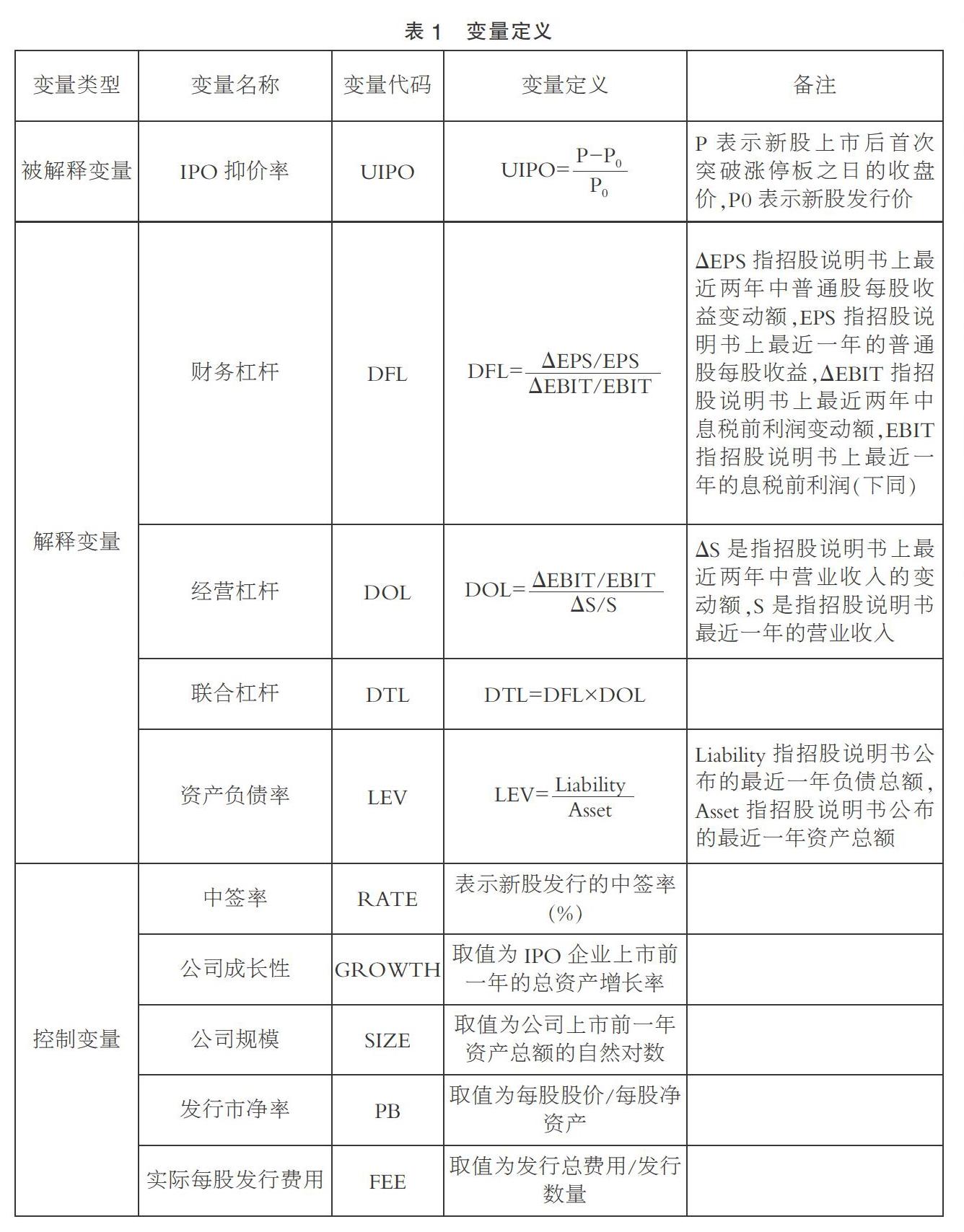

(二)变量定义

1. 被解释变量

本文中IPO抑价率(UIPO)为被解释变量。由于我国新股在上市首日多会出现涨停现象,上市后连续多个交易日内可能出现多个一字板涨停,为保证抑价率计算的准确性,本文采用新股上市后首次突破涨停板之日的收盘价计算IPO抑价率。

2. 解释变量

本文的解释变量包括财务杠杆(DFL)、经营杠杆(DOL)、联合杠杆(DTL)和资产负债率(LEV)。

3. 控制变量

本文还选取了中签率(RATE)、公司成長性(GROWTH)、公司规模(SIZE)、发行市净率(PB)、实际每股发行费用(FEE)作为控制变量。变量定义见表1。

(三)模型设定

本文采用多元线性回归模型。

模型1:UIPO=α1DFL+α2RATE+α3GROWTH+α4SIZE+α5PB+α6FEE+ε1

模型2:UIPO=β1DOL+β2RATE+β3GROWTH+β4SIZE+β5PB+β6FEE+ε2

模型3:UIPO=γ1DTL+γ2RATE+γ3GROWTH+γ4SIZE+γ5PB+γ6FEE+ε3

模型4:UIPO=δ1LEV+δ2RATE+δ3GROWTH+δ4SIZE+δ5PB+δ6FEE+ε4

模型中,α1、α2、…、α6、β1、β2、…、β6、γ1、γ2、…、γ6、δ1、δ2、…和δ6 均为系数,ε1、ε2、ε3和ε4为常数项。

三、实证分析

(一)描述性统计

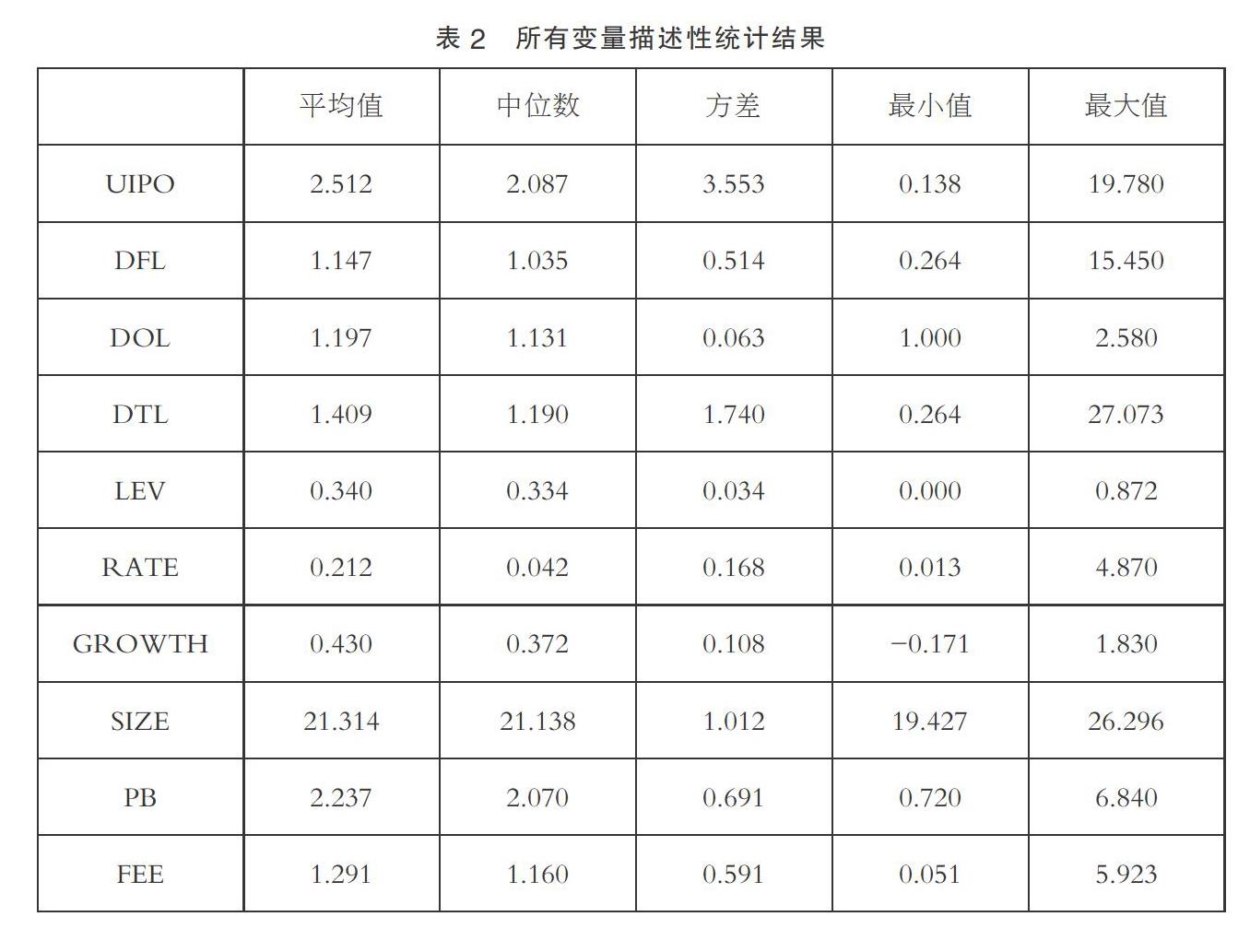

对上述变量统计(见表2)可知,IPO抑价率(UIPO)平均值为251.2%,方差为3.553,可见我国证券市场中普遍存在IPO高抑价问题。财务杠杆(DFL)平均值为1.147、方差为0.514,经营杠杆(DOL)平均值为1.197、方差为0.063,表明经营杠杆普遍高于财务杠杆且公司都有一定的财务风险和经营风险。联合杠杆(DTL)平均值为1.409,中位数为1.190,最大值达到27.073,表明不同公司间联合杠杆的差别较大,有些IPO公司的风险较高。资产负债率(LEV)的平均值为0.340,方差为0.034,表明不同IPO公司的总负债与总资产的比值相差不大,多数公司总资产远多于总负债。

(二)相关性分析

由表3可知,财务杠杆(DFL)、经营杠杆(DOL)和联合杠杆(DTL)的相关系数都为正,只有资产负债率(LEV)的相关系数为负。同时,只有经营杠杆的相关性显著(在1%上显著),且经营杠杆与IPO抑价率的相关系数最大,说明可能只有经营杠杆对IPO抑价率的正向影响显著。

(三)回归分析

本文采用OLS方法对4个模型进行回归分析。表4显示了全部样本的回归结果。所有变量多元回归分析的VIF值的最大值为1.364,远小于5。所以,本文不存在多重共线性问题。D-W值均在2左右,所以本文的4个模型均不存在自相关性问题。

表4表明,只有经营杠杆(DOL)与IPO抑价率之间呈显著正相关。财务杠杆(DFL)、联合杠杆(DTL)和资产负债率(LEV)与IPO抑价率之间的回归系数虽为正,但均不显著,不能说明这三者会对IPO抑价率产生影响。因此,回归分析表明,只有经营杠杆对IPO抑价率产生正向影响,经营杠杆系数越高,IPO抑价率越高,与相关性分析的结果一致。

四、稳健性检验

(一)内生性问题检验

由于回归分析的结果显示,只有经营杠杆对IPO抑价率有正向影响,所以本文只对模型2进行检验。由相关性分析可知,经营杠杆(DOL)与发行市净率(PB)在1%上显著相关,有可能存在内生性问题。本文采用发行市净率作为工具变量进行检验,该变量既与经营杠杆相关又具有一定的外生性。表5报告了两阶段回归检验的结果。由第一階段的结果可知,只有发行市净率与经营杠杆显著相关,符合工具变量选取要求。由第二阶段的结果可知,经营杠杆仍与IPO抑价率显著正相关,与回归分析中的结果一致,表明本文回归过程中不存在内生性问题。

(二)考虑遗漏变量

考虑到回归结果可能受到遗漏变量的影响,本文在原有模型的基础上增加净资产收益率和承销商声誉两个变量,考察回归结果是否与前文一致。承销商声誉是哑变量,如果IPO公司的承销商是国内十大承销商之一,取值为1,否则为0。回归结果见表6,仍然只有经营杠杆与IPO抑价率显著正相关,与前文回归分析中的结果一致,表明本文回归结果稳健。

(三)残差诊断测试

在进行回归分析后,发现回归标准化残差的直方图显示标准化残差基本呈正态分布,但是从回归标准化残差和回归标准化预测值的散点图发现可能存在异方差问题,所以需要进行残差诊断测试。本文采用加权最小二乘法拟合回归方程,进行检验。检验结果(见表7)与回归分析中结果一致,所以本文的结果是稳健的。

五、结论与建议

本文选择2014~2018年在上海证券交易所上市的466家企业的相关数据,采用OLS方法实证检验了不同杠杆率对IPO抑价率的影响。研究发现,经营杠杆与IPO抑价率显著正相关,财务杠杆、联合杠杆和资产负债率都不对IPO抑价率产生显著影响。这表明投资者更关心IPO公司的经营情况,希望企业投入更少的资金但获得更多营业收入。通过有效利用资金而获得更多营业利润是投资者判断IPO企业质量的一个重要因素,所以经营杠杆高的公司IPO抑价率高。

基于上述结论,本文建议IPO企业不断提升自身主营业务的盈利能力,使投资者信心增强,也使股票表现良好。同时,监管部门应合理限制上市公司的经营杠杆,防止公司杠杆率过高而带给投资者和债权人过高风险,也在一定程度上有效解决IPO高抑价问题。

参考文献:

[1]Yang R, Xia K, Wen H. Venture Capital, Financial Leverage and Enterprise Performance[J].Procedia Computer Science, 2016(91):114-121.

[2]Dongwei, Su. Leverage, insider ownership, and the underpricing of IPOs in China [J]. Journal of International Financial Markets,Institutions and Money,2004,14(01):37-54.

[3]刘晓光,刘元春.杠杆率、短债长用与企业表现[J].经济研究,2019(07):127-141.

[4]邢欣羿,罗妍,石松.噪音交易对股票收益率的影响——基于个股层面的研究[J].技术经济,2015,34(12):119-127.

(作者单位:江苏大学财经学院)

猜你喜欢

群众(2018年18期)2018-10-26

中国集体经济(2017年1期)2017-01-04

商情(2016年43期)2016-12-23

中国经贸(2016年20期)2016-12-20

商(2016年34期)2016-11-24

中国市场(2016年36期)2016-10-19

企业导报(2016年13期)2016-07-19