上市公司被特殊处理事件风险预测

2021-02-04 07:53任晓宇

时代金融 2021年1期

关键词:最小二乘法

任晓宇

摘要:上市公司被特殊处理意味着企业财务状况出现异常,其盈利能力及投资收益等均受到影响,但特殊处理事件在一定程度上可以进行预测。本文选取企业财务指标建立半參数加性风险模型,对A股上市公司被特殊处理事件的风险进行预测。研究结果表明:企业负债水平、偿债能力及资产利用率等方面在企业不同发展阶段对其被特殊处理事件的影响不同;行业因素、资产周转率等因素的影响不随企业的发展而变化或变化不明显;企业利用负债经营的能力、长期偿债能力及流动资金的使用效率对企业是否陷入财务风险的影响较大。企业应当注重其资产比例及负债经营的能力,适时调整发展目标及经营改善重点,追求长期稳定发展。

关键词:A股公司 特殊处理 加性风险模型 最小二乘法 核函数加权

一、引言

财务困境的含义是多样的,且判断标准也有多种,通常认为当企业现金流量难以偿还现有债务时,企业面临财务困境。我国财务困境的研究对象主要为上市公司,利用公开财务报表信息对企业财务困境量化分析。当上市公司的财务出现异常或其他影响继续上市的状况,通常为企业连续两年未盈利时,投资者对未来难以预判,证券交易所将对这类企业实行特别处理(Special Treatment),即上市公司退市风险警示,防止投资者权益受到更大的损害,以其股票被冠以ST为标记,意味着该公司存在面临财务困境的风险,因此在我国目前的相关研究中多以此来界定企业财务困境。

常用于财务风险预警的方法多集中于对截面数据建模的方式,通过大量的财务指标寻找对陷入财务困境影响最大的财务比率因素,达到判别企业陷入财务困境的目的。单变量判别模型关注特定因素对财务风险的影响,Beaver(1966)通过单变量对公司财务状况进行预判,关注财务报表本身对企业经营失败的预测能力 [1]。多变量模型弥补了单一变量风险预测失误率较高的不足,关注指标的共同影响效果。Altman(1968)建立了Z-Score模型,结合多个变量对财务风险的综合影响利用多元判别的统计方法对财务风险进行研究,对多个变量建立函数方程计算其Z值,依据Z值进行判别[2];陈静(1999)选取我国ST公司与非ST公司作为样本进行研究,通过一元判别分析及多元判别分析,寻找对判别ST公司误判率最低的指标[3],在预判效果上多变量模型明显优于单变量的预判模型。此外,概率模型通过计算企业面临财务危机的条件概率建立预测模型,能够对企业是否面临财务危机进行判别。Ohlson(1980)应用logistics回归模型得到了更优于线性判别模型的预测结果[4];朱兆珍等(2017)在传统Logistic回归模型中结合了Kalman滤波智能算法,对处于成长期的企业ST事件进行预测,使传统预警模型具有动态性[5]。

单变量的方法能够准确地研究某个变量对公司财务风险的影响程度,但未考虑该变量与其他财务指标间的关系;多变量判别分析及Logistic模型的方法考虑了多个变量对风险的共同影响,但易忽视财务数据本身的时间特性。因此,研究者开始采用生存分析的方法对企业特别处理事件建立风险模型,不仅能够了解企业经营相关的指标对被特别处理结果的影响,且能够评估企业从上市起各时期ST事件的风险,从而达到各方规避风险的目的。Lane等(1986)利用Cox模型对银行破产事件进行预测,在实际破产日期前对破产事件有较好的识别能力[6];Partington and Kim(2008)将时变协变量应用于预测财务困境的Cox模型中,使预测精度随时间的延长而提高[7]。

上述研究中的风险模型都是基于Cox模型建立的,利用加性风险模型对财务风险进行预判的研究较少,而加性风险模型能够更为简单直接地描述协变量与财务风险间的线性关系。 Lando(2013)认为加性模型能够替代Cox模型中的乘法效应,并对美国非金融公司的违约率进行估计[8];田军和周勇(2012)将宏观因素与企业因素引入加性风险模型,基于鞅的估计方程得到估计及渐进性[9];张茂军等(2019)在加性模型中引入时变协变量,对制造业财务困境加以分析,有效地预测了制造业企业的ST事件[10]。

在现有利用生存分析方法对财务风险预判的研究中,一方面忽略了协变量对风险影响效应的检验;另一方面,多选择对一个行业企业进行研究,未能刻画行业因素对企业财务风险的影响。本文认为财务指标等因素对风险的影响应更倾向于直接的线性影响关系,利用加性风险模型对我国上市公司特别处理事件进行研究,选取不同行业的企业为样本,计算不同行业面临的财务风险大小,并对所建立的加性风险模型进行检验。

企业自上市日起到最终面临财务困境并被特殊处理的过程可以看作企业的生存时间,企业特殊处理事件为我们所研究的事件,企业不同时刻面临的风险不同且受其他协变量影响。选取的协变量为随时间变化具有时间特征的财务数据,能够较为合理地描述企业财务的真实状况。

二、理论基础

加性风险模型由Aalen(1989)提出,考虑了比Cox模型更易解释的协变量对风险函数的直接线性影响,为研究协变量对风险函数值的影响提供了新的方向。在加性风险模型下不同协变量对危险率的影响效果是加性的,因此对给定协变量Z的加性风险模型危险率函数可以表示为:

(1)

其中,表示对危险率函数产生影响的维协变量,则表示了协变量对应的参数向量,为基准危险率。

(一)半参数加性风险模型的估计

在实际中,各财务指标对上市公司经营状况影响效果不同,并非所有指标的影响效果均随企业发展而变化,因此模型中部分协变量系数为不变常数,即为半参数加性风险模型,模型表示为:

(2)

要估计模型中时变变量系数,可以转化为对累积系数 的估计,此时。

危险率函数可以记为:

(3)

其中,为基准风险率,记,则根据其计数过程和鞅过程,

(4)

因此,是待估参数,可以利用最小二乘法求解,记,,并用表示的矩陣,,则得到半参数加性风险模型中,

(5)

其中,为非奇异的示性函数,是非时变变量系数估计值,由最小二乘估计得到,,当为奇异矩阵时,值取0。

相较于累积系数,风险率或是协变量系数能够更直接的描述风险率函数的特征。通过累积回归系数得到协变量系数的过程可以利用核加权的方法实现,对于的估计值在核函数下有

(6)

其中核函数已知,本文中选取Epanechnikov核函数进行加权,

(7)

(8)

通过上述核函数即可实现加权的目的,b为常值表示带宽。

(二)变量系数的检验

在模型估计时,首先需要考虑变量对企业财务是否具有显著影响,即对变量进行显著性检验;其次,需要判断变量的影响是否随企业的发展而变化,即变量是否具有时变性。因此,考虑以下两个假设问题:

1.或的检验。在下,认为该变量在此模型中系数应为0即变量不具有显著性。半参数模型下的检验可以利用上确界检验统计量对参数显著性进行检验,即:

(9)

为估计值偏差的稳健方差估计。

2.或的检验。在原假设下,模型为半参数加性风险模型,认为该变量的回归系数应为常值。Kolmogorow-Smirnow检验及Cramer-von Mises检验为常用的变量时变性检验方法,可以仅计算得到:

(10)

(11)

及为计算较简单的半参数加性风险模型下的检验统计量。文献[11]详细介绍了参数检验具体过程。

三、变量选取及数据来源

(一)样本选择

以企业上市之日为研究的开始时间,2019年6月30日作为研究的截止时间,选取的企业财务数据则以年为周期,故为确保有较为充足的企业财务信息,仅选择2015年1月1日前上市的企业作为研究样本。

根据选定的企业在研究期间是否发生ST事件,将企业分为财务困境样本与删失样本。生存时间的观测起点设定为企业上市日期,财务困境样本终点为其首次被ST的时间,对于未发生ST事件的企业则将2019年6月30日作为其删失时间也即研究的观测终点。

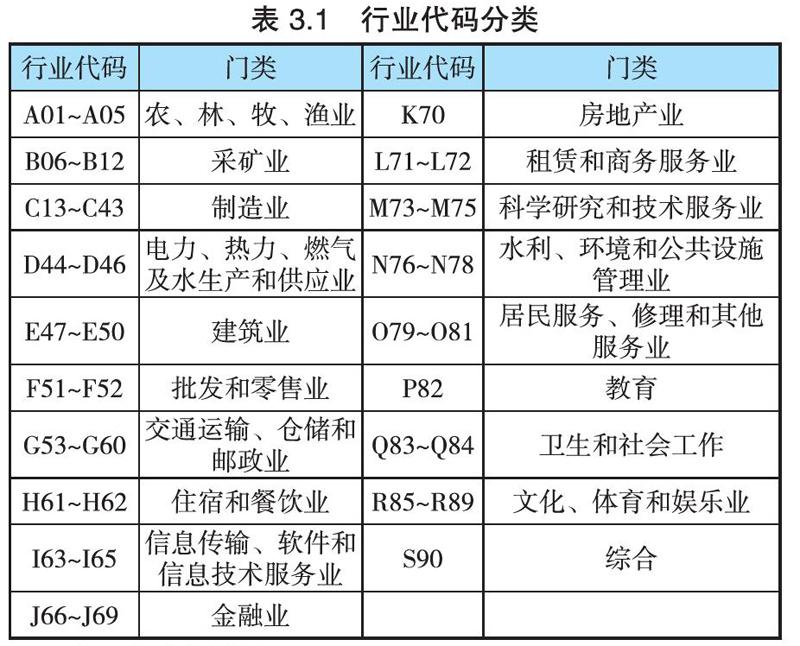

在所选定的观察期内,共2324家A股企业,其中721家企业曾发生过ST事件,1603家企业为研究的删失样本。进一步的对企业财务报表数据进行选取,删除存在缺失的财务数据、报表日期在企业状态发生变动后以及报表日期在企业上市前的财务数据,最终样本中发生过ST事件的企业599家,删失样本企业1506家。按照上市公司行业代码中的门类对企业进行行业分类,A~S分别表示19门类,具体说明如表3.1所示。

(二)变量选取

国内企业的财务报表多以季度为周期公布,因此在选择具体的样本时,自其上市日起以年为单位选取最近的季度报表,选择报表类型均为企业合并报表。选取上市公司财务相关指标进行研究,通过对变量间的相关性及变量显著性检验,最终选取相关性较低且具有显著性的15个变量,涉及企业的偿债能力、风险水平、企业相对价值、经营能力及盈利水平方面,具体变量含义及说明如表3.2所示。文中数据均来源于国泰安数据库。

四、实证研究结果分析

(一)ST事件风险函数的估计

首先,采用非参数的方法,对上市公司被ST事件的危险率进行估计。利用寿命表法估计的危险率与选取的协变量无关,仅依赖于在某时刻的风险暴露样本个数及已经历过研究事件的样本个数,A股企业自上市之日起每年被ST的危险率如图4.1所示。

在企业上市初期的发展阶段,其被ST的危险率逐年递增并在第7年达到最高,而后开始递减。在第7年后,危险率约以三年为一阶段呈现周期性的变化,整体呈现降低趋势,在企业生命周期理论中,企业生命以12年为一大周期进行变化,每一周期中以三年为一个小周期,此规律适用于每一行业的企业,受企业经营决策等因素影响,每个小周期中不同企业有各自的发展趋势。因此,整体来看,企业被特殊处理事件的风险具有一定的规律性,且可进行预测。为便于观察具有时变性的变量系数的变化,综合企业生命周期规律及估计得到的危险率变化规律,将研究期分为:[1,3]、[4,7]、[8,12]、[13,17]、[18,21]、[22,29]六个时间段。

(二)上市公司ST事件影响因素的分析

1.变量的检验。基于非参数或半参数加性风险函数对上市公司财务危机事件建立模型,首先对选取的变量进行显著性和时变性的检验。在指标选取阶段已对变量的显著性进行检验,此部分不再展示。时变性检验结果由R软件中Timereg程序包计算得到,具体结果如表4.1所示。

在显著性水平a=0.05下,通过表4.1中的p-value列可知流动比率、资产负债率、权益乘数、产权比率、应收账款周转天数、资产报酬率及财务费用率7个协变量对企业ST事件的影响随企业发展而变化,其他变量对企业财务风险强度的影响不随时间的变化而变化或变化不明显。

样本涵盖A股市场各行业上市公司,对行业因素同样进行了变量时变性检验,以综合类行业为对照,其他行业作为分类变量进行检验,结果显示行业因素对企业ST事件的影响效果不具有时变性。显然,在对上市公司ST事件建立的模型中既包含具有时变性的变量也包含不具时变性的变量,因此最终建立半参数加性风险模型。

2.模型结果分析。寿命表方法估计得到的危险率与可能会影响企业ST 结果的财务指标无关,较为清晰的展示了企业自上市之日起每年所面临的ST风险,为了能够了解对企业ST结果影响较大的财务因素,接下来将选取的指标应用到加性风险模型中,其中选取核函数带宽参数为5。

依据模型计算的各协变量系数,首先能够反映不同财务指标对企业ST事件的影响方向,也是在实际中更为关注的;其次,能够体现不同指标的影响效果大小。图4.2绘制了所选取指标29年的系数变化。

图4.2 各协变量的时变系数

所选取的财务指标对企业ST事件的影响并非全都始终保持一个方向的,随着企业的不同发展阶段,其影响方向也发生了改变。在企业上市发展的前三年,流动比率、权益乘数及产权比率对企业ST事件的影响是负向的,意味着其数值越大,企业在上市初期被ST的风险越低,其他变量反之;前三年中除这三个指标系数值呈减小趋势外,其他变量系数基本呈现增加趋势,可以认为流动比率、权益乘数及产权比率对ST事件的影响效果在减小,其他变量的影响在逐渐增大。在第4到7年流动比率系数呈递增趋势,且由负变正,由降低ST风险逐渐变为增加其风险,其他变量影响方向与前一阶段一致。在企业进入研究的前七年,除权益乘数外各变量系数均出现了整个研究期的最大或最小值,显然企业上市初期,单个企业财务指标对企业生存影响较为明显,在进行经营决策时应重点关注会增加财务风险的资产负债率、资产报酬率等指标,且各方面要均衡发展。

由图4.2可以看到,[8,17]这一区间可以视为变量系数变化的另一大阶段,变量在这一区间内基本为单调变化。其中,产权比率系数由负向最小值递增至正向最大值,而后开始缓慢减小;资产负债率则先缓慢递增至整个研究期内最大值再较快速递减至负向,且影响效果达到最大,其他变量则逐渐单调递减。权益乘数对ST事件风险的影响始终为负向,而其他变量在第12年这一节点前后影响方向发生了改变。产权比率数值越高在前期越会降低ST的风险,而后期则增加这种风险,其他变量反之。上市后的8到17年,企业发展相对平稳,财务指标对ST事件的影响效果达到最大,且多与前一阶段影响方向相反。在此后的三年里,从图中不难发现多数变量的影响方向与前一阶段一致,但其变化趋势却发生了改变,研究期的最后八年与企业上市前期变量的影响方向基本相反。

从整体来看,通过半参数加性风险模型得到的系数一定程度上反映了不同时期不同财务指标对企业财务状况的影响,且在一定的时期内体现出一定的规律性。资产报酬率反映的是资产利用效率,其数值越高表明在一定时期内企业运用全部资产的获利能力越强,全部资产中也包含了企业负债,图4.2中也可以看到资产报酬率系数多数时期为负数;资产负债率体现了总资产中通过负债筹资的比例,其数值与企业ST的风险成正比,这一结论也由图4.2可以得到。影响企业财务状况的因素很多,且相互影响共同作用,不同时期每个指标对企业ST事件产生的影响也因此不同。

为了解不同行业企业ST事件的风险,以综合类企业风险为0,计算其余各行业对ST事件的影响。由于行业类别较多,故仅展示行业内企业数目较多的行业,具体行业及其系数如表4.2所示。各行业相较于综合类企业而言,面临ST的风险较低,这其中金融业的风险相对最高,批发和零售业最低。

针对企业ST事件建立的非参数加性风险模型中,非时变因素除了行业因素外还有不具有时变性的协变量,其在各时期对企业被ST的风险产生的影响不变或变化不明显,对其系数估计结果如表4.3所示。

市盈率常用以衡量企业股价是否被高估,一般市盈率高表明该企业股票价格具有泡沫,企业价值被高估,此时投资该企业及企业面临ST事件的风险均较高;托宾Q值同样可以反映企业价值是否被高估或低估,主要衡量投资支出的水平,反映企业投资或经营的倾向,当Q值上升,企业投资往往会扩张,从而获得一定利润。存货周转率及固定资产周转率主要描述企业资产投入及资产管理等综合水平,数值越高,企业存货或资产周转速度越快,流动性更强,一定程度上体现了企业变现能力的提高,因此企业面临财务风险的概率通常较低。

3.模型的拟合优度检验。利用拟合优度检验对模型的适用性进行检验,在拟合优度检验公式中,以非参数方法估计得到的风险率为期望结果,加性风险模型估计结果为观测结果,即:

(12)

其中为观测值即所建立模型得到的风险值,为理论值即非参数方法估计得到的风险率,得到的卡方值為0.05497,在显著性水平0.05下无法拒绝原假设,因此可以认为模型得到观测值与理论值相等,即所建立的模型适用于对企业面临ST风险的估计。

五、结论与启示

本文对保留的15个协变量及行业分类进行时变性检验,将变量分为具有时变性的变量和非时变变量,由最小二乘法及核函数加权的方法对变量系数进行估计,得到关于企业被ST事件的半参数加性风险模型,分析财务指标在各时间段内对企业ST事件风险的影响效果。实证结果分析发现:企业偿债能力、负债程度、经营能力等方面对企业财务状况的影响随企业的发展而变化;企业价值、资产周转能力及盈利能力等对ST事件的影响不具有时变性。绘制的风险函数图中,企业在上市初期面临ST的风险在逐年递增,此后开始波动并降低,与常见的企业经营情况较为符合,模型的拟合优度检验结果表明,通过模型计算得到的风险函数值与非参数方法得到的数值无明显差异,说明此模型对A股企业的ST情况具有一定的预测能力。

企业在上市初期,资产负债率系数为正值且数值较大,会更多地增加企业面临财务风险的概率,而产权比率系数为数值较大的负值,会降低风险,均体现了企业利用负债经营的能力。因此在上市初期应重视企业利用借款经营的程度及能力,清晰公司在经营过程中的长期偿债能力;同时,不同行业的企业应当了解其所在行业特点,明确公司长期发展目标,把握恰当的负债水平。发展期企业财务指标变化较为明显,其对企业整体财务状况的影响也较大,流动比率、资产报酬率等也加大了企业被ST的风险,因此企业应当合理掌控短期偿债能力及资产的利用率;对于成长期的企业,可以适当利用负债经营,均衡把握企业资产组成。发展稳定的企业,应当提高流动资金的使用效率及资产的利用率,可以较多地利用财务杠杆,通过负债经营获得一定的利益;在投资方面,应当合理控制,防止投资的过高支出。随着企业的发展,管理者应当及时掌握企业的发展方向及其所处的阶段,适时调整发展目标及经营改善重点,不盲目扩张与借贷款,追求企业的长期稳定发展。

参考文献:

[1]Beaver W.H.Financial Ratios As Predictors of Failure[J].Journal of Accounting Research,1966,4:71-111.

[2]Altman E.I.Financial Ratios,Discriminant Analysis and the Prediction of Corporate Bankruptcy[J].The Journal of Finance,1968,23(4):589-609.

[3]陈静.上市公司财务恶化预测的实证分析[J].会计研究,1999(4).

[4]Ohlson J.A.Financial Ratios and the Probabilistic Pred-iction of Bankruptcy[J].Journal of Accounting Research,1980,18(1):109-131.

[5]朱兆珍,董小红,汪健.成长期上市公司财务危机预测——基于Kalman滤波与Logistic回归的实证研究[J].财经论丛,2017(07):68-76.

[6]Lane W.R,Looney S.W,Wansley J.W.An Application of the COX Proportional Hazards Model to Bank Failure[J].Journal of Banking & Finance,1986,10(4):511-531.

[7]Partington G,Kim M.H.Modeling Bankruptcy Prediction Using Cox Regression Model with Time-Varying Covariates[J].SSRN Electronic Journal,2008.

[8]Lando D,Medhat M,Nielsen M.S.Additive Intensity Regression Models in Corporate Default Analysis[J].Journal of Financial Econometrics,2013,11(3):443-485.

[9]田軍,周勇.信用传染违约Aalen加性风险模型[J].应用数学学报,2012,35(3):408-420.

[10]张茂军,刘庆华,朱宁.基于Aalen可加模型的中国上市公司ST预测[J].系统管理学报,2019,28(01):101-110.

[11]Martinussen T,Scheike T H.Dynamic regression models for survival data [M].New York:Springer,2006.

[12]吴世农,卢贤义.我国上市公司财务困境的预测模型研究[J].经济研究,2001(6):46-55.

[13]王震,刘力,陈超.上市公司被特别处理(ST)公告的信息含量与影响因素[J].金融研究,2002(9):61-71.

[14]张友棠,黄阳.基于行业环境风险识别的企业财务预警控制系统研究[J].会计研究,2011(3):144-145.

[15]黄晓波,高晓莹.基于神经网络的企业财务危机预警研究——以制造业上市公司为例[J].会计之友,2015(5):30-34.

[16]Shumway T.Forecasting Bankruptcy More Accurately:A Simple Hazard Model[J].The Journal of Business,2001,74(1):101-124.

[17]Aalen O.O.A linear Regression Model for the Analysis of Life Times[J].Statistics in Medicine,1989,8(8):907-25.

[18]邓丽纯,杜伟勇.上市公司财务危机预测研究——基于Cox比例风险模型[J].会计之友,2020(04):140-146.

作者单位:首都经济贸易大学统计学院

猜你喜欢

中国新通信(2016年22期)2017-01-13

计算机应用(2016年12期)2017-01-13

财税月刊(2016年5期)2016-08-03

考试周刊(2016年27期)2016-05-26