扶贫小额信贷农户信用风险评估实证研究

2021-03-24 10:54李飞杨洲

中国应急管理科学 2021年1期

关键词:模糊综合评价法

李飞 杨洲

摘要:随着2020年扶贫小额信贷大规模集中到期,农户扶贫小额信贷风险评级的研究对基层金融机构发展、区域金融系统稳定具有重要意义。本文以江西省J县农户调研数据为基础,利用K均值聚类与模糊综合评价法,对农户小额信贷风险等级进行评估。结果表明J县农户总体风险较小,且农户负债、家庭年收入以及信贷金额对农户的风险评级具有显著影响。本文据此提出金融机构可根据实际情况重新设立农户还款计划、政府加强农户风险保障的建议以降低农户还款风险。

关键词:扶贫小额信贷;风险评级;模糊综合评价法

1 引言

随着2020年扶贫小额信贷大规模集中到期,农户扶贫小额信贷风险评级受到更大程度的重视。本文根据前人研究成果与J县实际情况,从指标体系与模型构建两个方面对现有的农户扶贫小额信贷风险评估体系进行改进,实现对农户风险评级精准评估。

目前,学界将农户信贷违约的影响因素归纳为农户户主个体和家庭人口社会学特征、家庭经济特征、借贷特征和宏观经济特征等方面(Sharafat et al.,2013;苏治、胡迪,2014),对我国扶贫小额信贷违约风险的实证研究以Logit、Probit模型为主,如马文勤(2009)通过对农村信用社小额信贷资信等级评定表和农户借款申请书等进行指标选取及筛选,构建基于Logit函数的信用风险评估模型实现对农户违约风险的评估;张云燕等(2013)从个体特征、经济结构、贷款性状、违约认知四方面建立评价指标体系,运用方差和Logit回归模型分析农户正规信贷违约影响因素;孙光林、李庆海、李成友(2014)建立Probit模型分析金融知识对欠发达地区农户信贷违约的影响及其作用机制;在此基础上,李庆海等(2018)构建三阶段联立 Probit 模型对原始的Probit模型双重样本选择缺失性问题进行完善,李发现还款能力和还款意愿影响农户信贷风险,团体性社会网络能有效增强农户还贷意愿。由于现阶段采用的主流模型由于自身性質对其使用具有一定的限制,因此模糊数学作为规避模型缺陷的模型构建方法之一正于商业信贷领域得到广泛应用。

我国扶贫小额信贷对还款风险进行评估时与商业信贷并无较大差别(李莉莉,2003),因此可借鉴模糊数学在商业信用贷款风险度量领域的应用。王伟宁(2013)、葛允康(2014)、易存晓(2020)在前人研究基础上,以模糊数学原理构建出的综合评价模型为主体,采用专家意见法法或层次分析法确定指标权重,这种权重确定方式具有简洁实用、需要的定量数据少的优点,但人为干扰较为严重,导致评判结果易出现误差。因此,熵权法根据指标变异性的大小确定权重的客观赋权法,对专家评价法及层次分析法进行一定程度的改进。

综合考虑,本文利用2019年J县农户小额扶贫信贷调研数据,选取户主年龄、教育程度、家庭有效劳动人口比、家庭年收入、家庭年重大支出、家庭负债情况、扶贫信贷金额七项指标,经K均值聚类进行初步分析,将熵权法与模糊综合评价法相结合,对农户扶贫小额信贷的信用风险进行具体评价判断,提高了预测的精准性。

2 J县扶贫小额信贷发展现状与数据来源

2.1 J县扶贫小额信贷发展现状

2018年,J县规范建立扶贫小额信贷体系,截止2019年10月底,全县累计发放扶贫小额信贷6779笔,发放金额3.4亿元(包括贷款余额4986笔,金额共19333.09万元),辐射带动贫困户6194户,J县贫困人口由2014年底的15222户50929人减少到316户705人,贫困发生率下降到0.17%,86个贫困村全部退出。贫困人口人均纯收入由2013年的2680元提高到9061元。

2.2 数据来源

本文数据来自课题组2019年11月于江西省J县抽样入户调查,采用随机抽样法,对农户家庭信息进行调查。本次调查共计获得144个样本,排除信息缺失和误填问卷等无效样本后,剩余有效样本为135户,问卷有效率为93.75%。

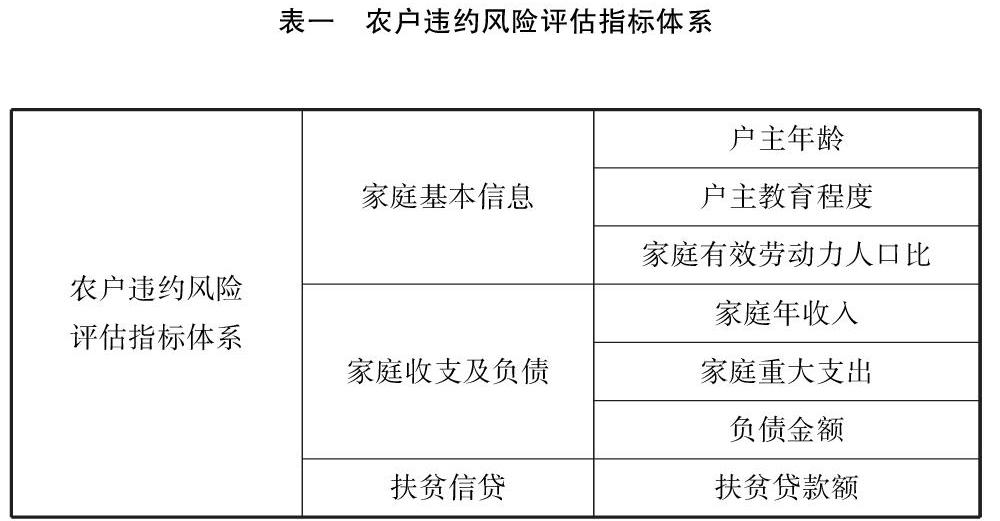

3 J县农户违约风险指标体系

为充分、全面地考虑农户在面临扶贫小额贷款时所处于的信用风险等级,本文根据J县实际情况,构建农户违约风险评估指标体系。

其中,户主的教育程度划分为0-4,代表从未上过学、小学、初中、高中、大学或大专五个教育等级;家庭有效劳动力人口比通过对家庭有效劳动人口数量以及家庭总人口量的调查计算。家庭年收入包括三部分:养殖收入、种植收入、务工收入;家庭的重大支出包括子女教育费用、疾病支出、子女彩礼嫁妆支出等;负债金额这里特指从亲戚朋友处借款;扶贫贷款金额根据J县的实际情况,农户最高可获得100000元信贷。

特别地,由于调研所获取的户主性别均为男性,因此未引入性别因素。

4 J县农户违约风险评价及评估系统

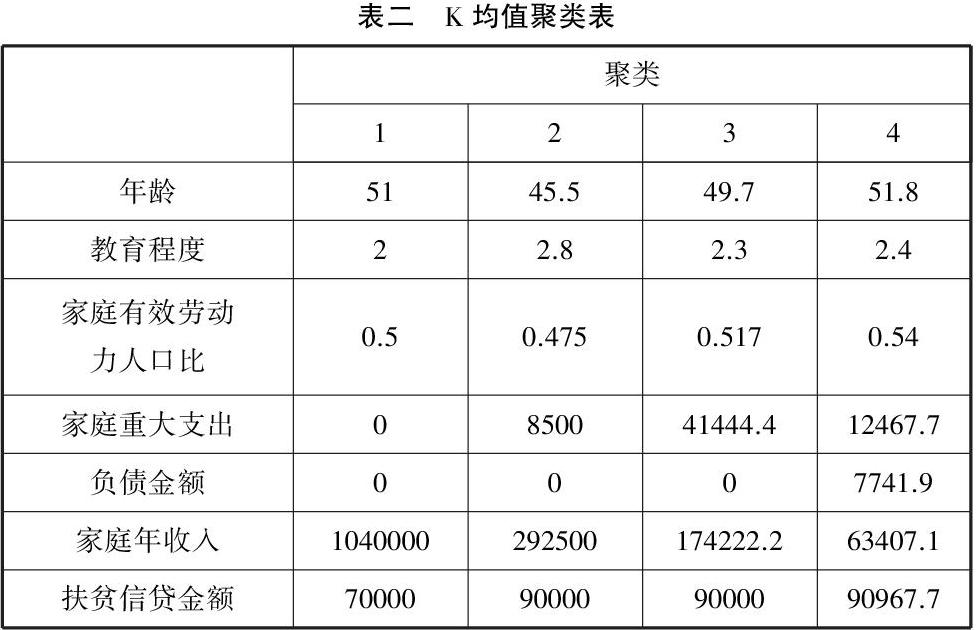

4.1 K均值聚类分析

本文利用SPSS,将评估指标体系中的变量通过K均值聚类进行分析。本文的目标是为了得到农户在面临扶贫小额信贷时违约所处等级,因此将k设为4,通过K均值聚类的方式,将数据聚为具有相似特征的4类,即优、良、中、差四类,其聚类结果如下:

通过K均值聚类分析,初步得到风险评级为“优”的农户有3户;风险评级为“良”的农户有93户;风险评级为“中”和“差”的农户分别是12户和27户。

4.2 熵权法确定指标权重

设权重集,集合元素分别代表户主年龄、教育程度、家庭有效劳动人口比、家庭年收入、家庭年重大支出、家庭负债情况、扶贫信贷金额七项指标所占权重。

通过熵权法,得到权重矩阵A:

根据表三初步可知,指标体系中户主年龄、教育程度、家庭有效劳动人口比、以及扶贫信贷金额对于风险评级结果影响较弱,而家庭年收入、重大支出及负债情况的影响效果更为显著。

4.3 模糊综合评价法

模糊综合评价法是基于模糊数学的综合评价方法,具有结果清晰、系统性强的特点,能较好地解决模糊的、难以量化的问题。

4.3.1 评价对象因素集的建立

根据建立的农户违约风险指标体系建立评价对象因素集,其中表示户主的年龄;表示户主所受的教育程度;表示家庭有效劳动力人口比例,表示家庭重大支出金额;表示负债金额;表示家庭年收入金额;表示扶贫贷款金额。

4.3.2 评价集的确定

为对农户信用风险等级进行划分,建立起评价集B,集合元素依次代表农户违约等级优、良、中、差。

4.3.3 单因素模糊评价集的确定

其中,根据各因素K均值聚类结果进行确定。

4.3.4 模糊评价集的确定

根据指标权重集及隶属矩阵,可建立起模糊评价集(这里以某一组数据为例):

该农户信用风险处于“优”状态。

同理,从模糊评价集中确定出各农户所处于的信用风险等级状态。

5 实证结果及分析

本文依据模糊评价集对样本进行了区分,并对不同等级的农户进行对比分析,结果列示于表四中:

在表四中,各等级农户在年龄、教育程度、家庭有效劳动人口以及家庭重大支出的均值不存在明显差异,说明仅从这几项指标无法判定农户更趋近于哪一信用风险等级,对农户的信用风险等级倾向进行估计也更加困难;而负债金额、家庭年收入以及扶贫信贷金额的统计结果在三个等级的对比结果中差异明显:

(1)评级结果为“差”的农户负债金额更高

根据表四,评级为“差”的农户的负债金额要高于评级为“优”与“中”的农户,后两者的负债金额均为0,这说明在对农户风险进行评级考量时,负债的金额对农户的评级具有显著影响。

(2)平均家庭年收入对农户评级有一定影响

表四中风险评级为“优”农户的平均家庭年收入高于另外两个等级,而评级为“中”的农户与评级为“差”的农户平均家庭年收入水平差距不明显,说明该指标在对农户进行风险评级的过程中具有一定程度的影响,且影响较为模糊。

(3)评级结果更好的农户扶贫小额信贷平均金额更低

表四中,随着农户的风险评级结果更高,获得的扶贫小额信贷平均金额也更低。结果表明,扶贫小额信贷平均金额对农户风险评级具有直观明确的影响,随着扶贫小额信贷金额的提高,农户所面临的信用风险越高。

(4)评级结果为“优”的农户占主导地位

根据表四的统计结果,J县调查样本中,评级结果为“优”的农户占总体的75.5%,评级结果为“中”的农户占8.9%,评级结果为差的农户占15.6%。大多数农户的扶贫小额信贷风险较低,处于良好的状态。

6 结论及建议

本文通过对江西省J县进行实地调研,基于调研数据运用熵权法与模糊数学构建模型,实证检验了农户的信用风险等级,为即将到来的扶贫小额信贷大规模集中到期进行评估提供参考。

通过实证分析结果:农户信贷风险等级主要取决于农户的负债、家庭年收入以及扶贫小额信贷金额,当农户的负债、家庭年收入发生变动时,农户的风险评级也可能随之发生改变。

从统计结果来看,J县大部分农户信用风险等级为“优”,少部分农户信用风险等级为“中”和“差”,J县农户扶贫小额信贷风险水平有一定提升空间。为提高农户收入,可由政府或合作社主导实施,根据实际情况发展新产业或引进新技术对现有的产业进行跟踪指导,同时引导企业对农户生产的农畜产品进行对接,加快产品流转速度,增强农户的创收能力,进而降低风险。

当农户因某些因素使收入降低或负债增加时(如生产周期、气候等原因导致收入受到限制),正规金融机构可进行放宽还款周期并增加相应抵押担保等措施降低信贷损失,并为农户缓解临时性的资金困境提供时间和空间;其次,对于当前中国整体的农村信贷市场环境而言,政策制定者需要推动保险市场加强对农户的风险保障,提高其信贷政策和控制策略的适应性,进而扩大正规金融机构金融服务的覆盖面。

参考文献

[1]Sharafat, A., T. Qtaishat, and M. I. Majdalawi, 2013, “Loan Repayment Performance of Public Agricultural Credit Agencies: Evidence from Jordan”, Journal ofAgricultural Science , 5(6):221-229.

[2]苏治,胡迪.农户信贷违约都是主动违约吗?——非对称信息状态下的农户信贷违约机理[J].管理世界,2014(09):77-89.

[3]马文勤,孔荣,杨秀珍.农户小额信贷信用风险评估模型构建[J].财会月刊,2009(36):49-51.

[4]张云燕,王芳,罗剑朝. 农户正规信贷违约影响因素实证分析——以陕西省渭南市农村信用社贷款农户问卷调查数据为例[J]. 经济经纬, 2013, 卷缺失(2): 33-37.

[5]孙光林,李庆海,李成友. 欠发达地区农户金融知识对信贷违约的影响——以新疆为例[J]. 中国农村观察, 2017, 卷缺失(4): 87-101.

[6]李庆海,孙光林,何婧. 社会网络对贫困地区农户信贷违约风险的影响:抑制还是激励?[J]. 中国农村观察, 2018, 卷缺失(5): 45-66.

[7]李莉莉.农村信用社农户小额信用贷款与扶贫小额信贷的比较分析[C].//山东农业大学.2003年中国青年农业经济学者年会论文集.2003:518-522.

[8]王伟宁,乔宏.基于模糊综合评价的村镇银行信贷风险研究[J].商业会计,2013(03):46-47.

[9]葛允康,孙英隽.对商业银行信贷风险成因的定量分析——基于模糊层次分析法[J].科技与管理,2014,16(01):106-109.

[10]易存晓.基于AHP-模糊数学模型的金融信貸风险评估系统设计[J].财富时代, 2020(02):46+48.

北京工商大学经济学院,北京 100048

猜你喜欢

商业经济(2016年3期)2016-12-23

价值工程(2016年32期)2016-12-20

西部金融(2016年8期)2016-12-19

现代营销·学苑版(2016年10期)2016-12-12

中国教育技术装备(2016年20期)2016-12-12

合作经济与科技(2016年24期)2016-12-07

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

价值工程(2016年30期)2016-11-24

管理观察(2016年30期)2016-11-22