小微企业税收筹划探析

2021-04-07 12:36邢明权

全国流通经济 2021年4期

邢明权

(昆明合优科技有限公司,云南 昆明 650224)

一、引言

小微企业是我国社会主义市场经济体系的重要组成部分,是我国公有制经济的有力补充,它的生存与发展,能使我国经济保持稳定发展,促进就业。因此,降低小微企业税收负担,是我国近几年来税制改革的一个重要方面,企业层面合理的税收筹划,能够促进国家对小微企业减税降费政策的有效落实,节约税负成本,降低税务风险,推动小微企业健康发展,助推国家经济发展。

二、小微企业的含义

小微企业,即小型微利企业的简称,因其资产、从业人员规模小,年应纳税所得额少而得名。

2019年1月根据《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)国家对小微企业的三个必备条件进行了修订,即资产总额从最高3000万元提高到5000万元,从业人数从最多100人提高到300人,年应纳税所得额从100万元提高到300万元,不再区分工业和其他企业,这一修订使达到小微企业标准的企业明显增多了,扩大了享受企业所得税的优惠的范围。因此,小微企业税收筹划尤为重要。

三、小微企业增值税筹划分析

1.增值税纳税人类型筹划

根据税法相关规定,小微企业可根据业务销售规模、会计核算情况选择一般纳税人或小规模纳税人。其中,年应税销售额超过500万元的应当按一般纳税人纳税,500万元以下且会计核算健全的可按小规模纳税人或一般纳税人纳税。一般纳税人增值税税率较高,主要有13%、9%、6%三档,可抵扣进项税,小规模纳税人征收率固定为3%或5%,不能抵扣进项税。部分小微企业因未正确选择纳税人类型,增值税税负较高,削弱了企业盈利能力。

小微企业对增值税纳税人类型进行合理筹划,可减少增值税成本,现以A、B、C、D四个公司情况,分A公司与B公司和C公司与D公司两组,进行对比分析一般纳税人和小规模纳税人类型各自应缴的增值税额,提出纳税人类型的筹划建议。

第一组:A公司和B公司,两家公司年不含税销售额均为480万元,供应商开具进项发票,会计核算健全,若按一般纳税税率13%,按小规模纳人税率为3%。其中,A公司主营小家电批发,销售毛利率20%,B公司主营化妆品批发,销售毛利率30%,若按小规模纳税人两家公司年应纳增值税均为14.4万元,按一般纳税人A公司年应纳增值税12.48万元,比小规模纳税人少纳1.92万元;B公司按一般纳税人应纳税增值税18.72万元,比小规模纳税人多纳4.32万元,比A公司一般纳税人多纳6.24万元。销售额相同,一般纳税类型下B公司比A公司多缴纳增值税原因为B公司经营的产品毛利率比A公司高。

第二组:C公司和D集团公司,两家公司年不含增值税销售额合计均为1320万元,主营均为鉴证咨询服务,无直接采购成本,不能取得进项发票,会计核算健全。其中,C公司为一般纳税人,税率6%,年应纳增值税79.2万元,D集团公司共有三个增值税纳税主体(不在同一税管机构),即D总公司、D1分公司和D2分公司,各主体分别核算缴纳增值税,应税销售额分别为420万元、440万元、460万元,按小规模纳税人计缴增值税,税率3%,D集团公司应纳增值税合计39.6万元,比C公司少纳增值税额39.6万元。

根据上述两组数据对比得出结论:

第一,年销售额500万元以下的小微企业,经营低毛利产品,应申请按一般纳税人纳税,经营高毛利产品的按小规模纳税人纳税。

第二,年销售额超过小规模标准,但不能取得进项发票的纳税人,可采用设立总公司、分公司的形式,并且使各分支机构的年销售额均在500万元以内,按小规模纳税人进行独立核算纳税。通过增值税纳税人类型筹划,可以减少企业增值税成本。

2.视同销售增值税应税销售额的筹划

小微企业增值税应税销售额由正常销售业务、特殊销售业务、视同销售业务的销售额组成。小微企业的应税销售额一般情况为正常业务销售额,但时常也会有视同销售业务的发生。例如,小微企业在正常销售商品时,常常会采取“买一送一”、“买三送二”等促销活动,以此来提高客户对企业认可度和制造低价形象,赢得和锁定更多的客户,实现拓展销售渠道、扩大销售规模的经营目标。

企业实施这样的促销政策,从营销角度上看,无疑是客户比较愿意接受的较为实惠的方式,但从国家税收管理来说,这种赠送的方式是要缴纳增值税及各项附加税费的。

根据税法规定,自制、外购、委托加工的货物无偿赠送给其他单位或个人的均应视同销售,在确定销售额时,首先按企业最近销售同类货物平均售价确定。小微企业开展赠送类的促销活动,不仅要承担所赠商品生产或采购成本,还要按正常销售缴纳各项税费。因此建议企业增值税应税销售额的筹划应从源头上开始,即在制定营销策略时,把赠送货品的活动,直接做成折扣销售、降价销售的方式,从价格上直接减少单位销售额,折扣销售的,在开具发票时,将折扣额与销售额同开并备注说明,这样可以按企业实际的销售计入应税销售额,避免了视同销售行为导致的多缴增值税及其附加费,规避不必要的纳税成本。

四、小微企业所得税筹划分析

1.小微企业资产和从业人员所得税筹划

财税〔2019〕13号文规定,小微企业可以享受普惠性税收减免政策,即年应纳税所得额在100万元(含)以内的部分,可减除75%后计算应纳税所得额;超过100万元,小于300万元(含)的部分,减半计算应纳税所得额,所得税率减至20%。

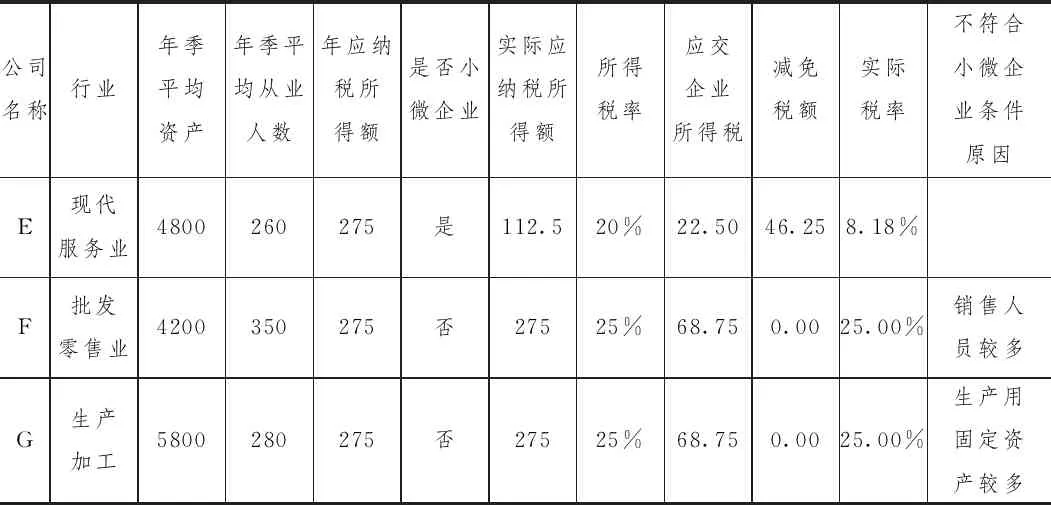

部分微利小企业因筹划不当,资产或从业人数超过标准,不能享受小微企业普惠性税收优惠。现以E、F、G三家公司为例进行分析,其中,E公司为小微企业,F公司和G公司分别因从业人数、资产总额超而不符合小微企业条件,三家公司2020年应纳税所得额相同,但E公司却可以比F公司和G公司少缴税。三家公司2020年应纳企业所得税情况对比见表1。

表1 E、F、G公司享受企业所得税优惠情况对比 (金额单位:万元)

根据表2计算结果,三家公司应交企业所得税数据对比分析如下:

(1)相同点

三家公司享受减免前应纳税所得额均为275万元。

(2)不同点

第一,E公司符合小微企业条件,减免了46.25万元的企业所得税,增加了企业盈余。

第二,F公司和G公司因不符合小微企业条件,所以无法享受小微企业所得税减免政策,比E公司多交46.25万元的企业所得税,减少了企业盈余,发展潜力不如E公司,也会影响所有者的投资积极性。

(3)对F公司和G公司企业所得税筹划建议

第一,F公司不符合小微企业从业人数在300人以内的条件,分析该公司人员结构,发现其管理机构过多,岗位分工过细,而且销售人员占比及流动较大。建议F公司:首先,对部门机构、人员配置进行详细调研分析,进行机构优化调整,评估岗位分工的合理性和岗位设置的必要性,精减管理人员,提高效率;其次,通过开展网络销售,渠道销售,以及支付劳务费方式聘请兼职销售人员,减少固定销售人员。公司通过以上方案进行优化改革后,将年季平均人数控制在300人以内,以达到小微企业标准。

第二,G公司不符合小微企业资产总额在5000万元以内的条件,通过分析该公司资产结构,发现其固定资产占比较高,固定资产中生产线、生产设备较多,还有部分生产设备产能弱,使用率低,产出小。建议G公司首先对固定资产进行全面清查,然后对固定资产清查结果进行三维分类。第一类按使用必要程度分为:必须用,间歇用,可不用。第二类按可用状况分为:正常用,维修使用,不可用。第三类按产出效益分为:高产出,中产出,低产出。最后,根据三维分类结果对固定资产进行处理:①对分类为“可不用” “不可用”的进行报废处理;②对分类为“间歇用”“维修使用”“低产出”的进行产能和必要性评估,计算其费用与产出效益比,费用大于效益则进行清理,效益大于费用,则可提升产能后留用。经过固定资产清理缩小资产规模,将资产控制在小微企业标准以内,后续应加强资产管理,及时清理无实际价值或低价值资产。

2.小微企业应纳税所得额筹划

根据财税〔2019〕13号文件,应纳税所得额的多少,直接决定着企业是否符合小微企业属性,即尽管资产很小、从业人员很少,均在小微企业要求内,但当应纳税所得额超过300万元时,就不再是小微企业不能减计应纳税所得额,税率也恢复为25%。因此,对应纳税所得额的筹划也就尤为重要。

H小型公司,主营医疗用品的生产和销售,公司拥有资产4350万元(预计2021年变动不大),全部职工合计210人。预测2021年将实现会计利润340万元,调整后应纳税所得额350万元,应纳所得税87.5万元。

现以H公司为例进行分析,对H公司2021年应纳税所得额从三个方面提出筹划建议。

(1)增加公益性捐赠支出筹划

国家相关文件规定,企业通过公益性等组织用于目标脱贫地区、应对新冠疫情的捐赠支出,可在应纳税所得额中全额扣除,其他捐赠支出在年度会计利润的12%以内扣除。2021年H公司比例扣除的公益性捐赠限额为40.8万元(340×12%=40.8)。

2021年是我国脱贫攻坚的收官之年,也是新冠防疫不可松懈之年,H公司可通过捐赠用于疫情防控的物资20万元,捐赠用于扶贫支出的现金20万元,捐赠其他物资10万元,捐赠支出合计50万元,扣减捐赠支出后应纳税所得额为300万元,应纳所得税25万元。实施此筹划方案,直接减少应纳税所得额65万元,间接减少税费合计12.5万元。同时,既为国家脱贫攻坚和疫情防控贡献了企业力量,也为企业减少了存货资产积压可能带来的损失。

(2)应用加计扣除政策筹划

按税法规定,企业聘用残疾人员的,所支付给残疾人员的工资薪金据实扣除外,还可加计扣除100%;企业研究开发费用,据实扣除外,还可以加计扣除50%(2018年至2020年加计75%)。

假设H公司年人均工资薪金支出7.2万元,2020年产品开发人员10人,相关人员薪资及其他研发支出未单独核算。2021年按以下方案应用加计扣除政策:

首先,对公司人员进行适当的岗位调整,加强研发团队力量,招聘残疾员工7人(支付残疾人员工资50.4万元)以补充职工队伍,同时也能为社会解决部分残疾人就业难问题。

其次,与产品开发有关的支出,如人员薪酬、直接投入的费用、研发设备折旧费、新产品设计费等应单独列账核算,归集计入研究开发费用。

第三,规范财务管理,准确核算各项费用,正确计算加计扣除费用,减少应纳税所得额,使之符合小微企业条件,享受税收减免优惠。

加计扣除政策的合理应用,公司不仅能够进一步加强职工队伍建设,加大研发投入力度,还能够提升产品质量,增加企业利润,提升企业竞争力,同时为社会的进步添砖加瓦。

(3)固定资产特殊政策筹划

国家税收优惠文件规定,2019年1月起全部小微制造企业新购进的研发和生产经营共用的仪器设备单价在100万元以内的可一次性扣除,单价100万元以上的,可以缩短折旧年限或加速折旧;2020年1月起对疫情防控重点保障物资生产企业为扩大产能新购置的相关设备,可一次性计入当期成本费用税前扣除;企业持有的固定资产单位价值不超过5000元的,可不用分年度一次性计入当期成本费用扣除。

以H公司为例,2021年H公司可通过购置研发及生产设备,应用固定资产特殊折旧政策抵减企业应纳税所得额,促进企业产品开发能力和生产能力的提升,不断的开发和生产出满足市场和经济社会发展需要的新产品,为我国新冠疫情防控和其他疾病防疫及治疗发挥企业力量,还可以使企业获得较好的利润增长和长期发展。

五、结语

随着我国社会经济体制的不断发展,小微企业的发展势头也越来越好,这离不开国家各项政策的大力扶持,特别是近年来的减税降费政策,给小微企业带来了真正的实惠,有效推动了小微企业快速发展,但一些小微企业财务管理人员仍需加强财税政策的学习,适时掌握国家税制改革动态,将国家各项税收优惠政策对标企业实际,进行合理的纳税筹划,节约企业纳税成本,增强企业盈利能力,为企业战略目标的实现提供较好保障。

猜你喜欢

玩具世界(2020年1期)2020-08-26

房地产导刊(2020年5期)2020-06-24

公务员文萃(2019年2期)2019-03-06

消费导刊(2018年8期)2018-05-25

消费导刊(2017年20期)2018-01-03

文苑·感悟(2016年4期)2016-04-21

纺织服装周刊(2016年8期)2016-03-16

中国总会计师(2014年4期)2015-03-11

计算机世界(2009年34期)2009-11-17