双重差分模型研究

2021-04-08 14:51王小语林冬冬

中国管理信息化 2021年2期

关键词:内生性

王小语 林冬冬

[摘 要]应用双重差分模型(difference-in-difference,DID)可以很好地解决样本自选择带来的内生性问题,近年来普遍被用于某一项公共政策或项目实施效果的定量评估,在计量经济学领域以及社会学领域被广泛应用。文章通过梳理双重差分法的发展历史,分析了该方法的构建原理,并通过实例研究阐明了该方法的应用以及应用中出现的问题,以期规范实证论文中双重差分方法的应用,提高研究结论的可信度,发挥经济研究对实践的指导意义。

[关键词]双重差分模型;政策评价;内生性

0 引 言

双重差分模型(difference-in-difference,DID)是近年来被广泛应用的一种定量的研究方法,可以很好地解决样本自选择带来的内生性问题,特别适用于衡量某项政策出台后产生的边际效应。由于上述优势,双重差分模型被广泛应用于某一项公共政策或项目实施效果的定量评估,且取得了一系列的研究成果。但是,随着方法模型被广泛应用,产生了应用不规范等一系列问题,削弱了研究结论的可靠性,影响了双重差分模型的长远发展,需要进一步梳理双重差分模型的发展历史以及原理,以更好地规范实证研究中方法的应用,进一步提高管理的科学性。

1 双重差分方法的发展历史

1.1 国内国外的首次应用

1985年,两位普林斯顿大学的学者在项目评价相关论文中首次应用了双重差分模型,为以后双重差分模型在计量经济学领域以及社会学领域的应用奠定了基础。在此后的国外研究中,双重差分模型被广泛应用于西方各项政策实施效果的评价。

我国首次应用双重差分模型对政策效果进行定量评价的文献是2005年学者周黎安、陈烨发表的《中国农村税费改革的政策效果:基于双重差分模型的估计》一文,该文通过对全国县级市的数据进行定量分析,对我国实施的农村税费改革这一政策进行了定量评价,验证了这一政策的正面作用。此后,很多学者相继应用这种方法研究了我国如新所得税法、营改增、沪港通等公共政策产生的经济影响。

1.2 国内应用研究概况

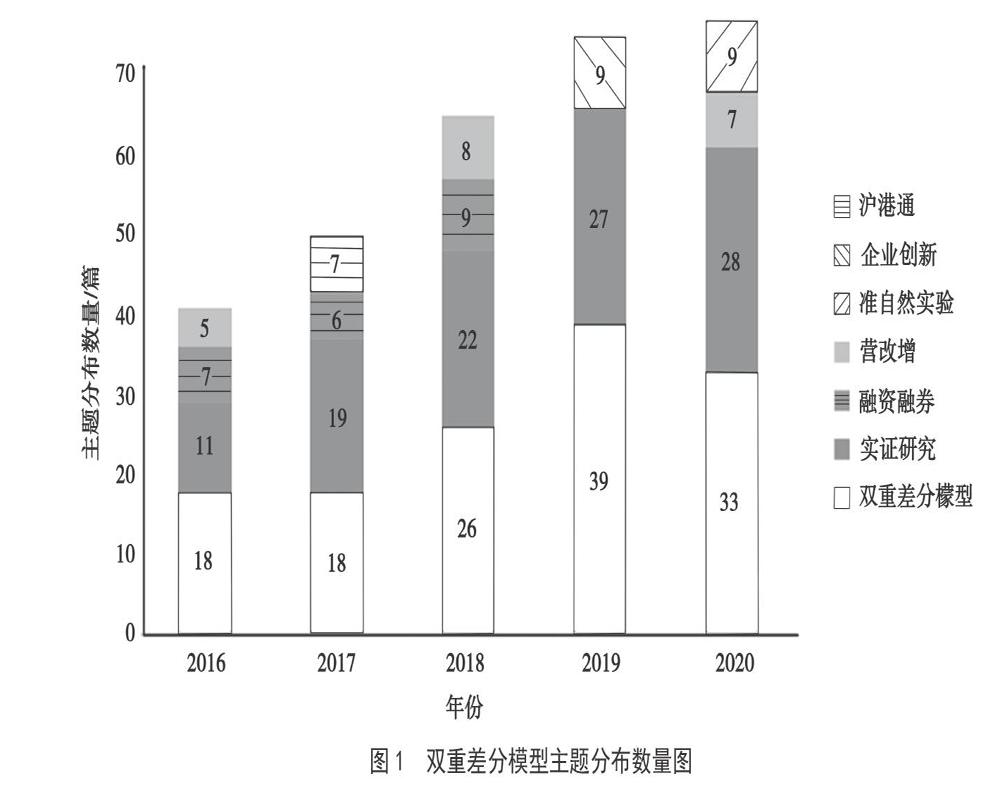

在知网以双重差分模型为关键词进行检索,共发现640篇学术期刊、301篇学位论文以及10次会议,近5年发表在期刊上的文献数目如表1所示。

如表1所示,以双重差分模型为关键词的发文量逐年增加,说明在我国越来越多的人借助双重差分模型进行相关政策研究,并取得了一系列的研究成果。

另外,在相关主题的研究中发现,双重差分模型与实证研究的发文量最多,而经济领域的相关政策如营改增、沪港通等也成为相关研究热点。具体主题分布如图1所示。

2 双重差分原理概述

2.1 使用假设

每一个模型的应用都有自己严格的使用前提,而不是在任何情形下都可以随意使用。在使用双重差分模型时,必须满足以下3个假设:①实施实验组政策对且仅对实验组的相关因素产生影响,对对照组的相关因素不产生相关影响;②政策实施期间,外界的其他因素不发生改变,或者对实验组以及对照组产生相同的影响;③实验组与对照组中的关键因素在政策实施期间不发生改变,保持一定的稳定性。只有研究的公共政策满足了以上3个假定条件,才能保证实验组与对照组之间产生的差异由相关政策实施带来,而不是由于其他因素导致的,在此基础上采用双重差分方法进行定量研究,研究结果才更加可靠。

2.2 模型构造

双重差分模型的关键点在于如何构造双重差分估计量,目前一般采用比较个体横截面的方法构造双重差分估计量模型,公式如下所示。

其中,d代表整个双重差分模型的核心估计量,反映政策的纯净政策效果。Y的角标treat和control分别代表个体横截面的实验组和对照组,t0和t1分别代表时间截面的政策实施前与后。

3 双重差分模型实际应用——以企业所得税改革为例

3.1 政策背景

2008年,我国实施了新的企业所得税法,新企业所得税法的实施使企业的税负发生了一系列变化,部分企业的所得税率从15%上升至法定税率25%,部分企业的所得税率从33%的税率降至25%,一部分企业的所得税率保持不变,为应用双重差分模型营造了准自然实验的环境,天然将研究对象分为实验组以及对照组,可采用双重差分模型研究这一政策带来的实际效果。

3.2 双重差分模型应用

新企业所得税法的实施带来了一系列的经济后果,本文选取了企业的全要素生产率作为一个代表性指标进行研究,主要研究新企业所得税法实施之后对企业全要素生产率带来的影响。最初的想法是把新企业所得税法实施后所得税率降低的企业的全要素生产率与所得税率不变的企业全要素生产率相比较,观察企业全要素生产率的变化。但是这样无法排除政策实施前企业本身原有的全要素生产率差异带来的影响,即不能排除所得税率改变企业全要素生产率本身就高于所得税率没有发生改变企业生产率的影响,需要再进行一次差分,把企业所得税税率改变的企业生产率与未改变的相减,最后得到的才是真正的实施新企业所得税法对企业全要素生产率的纯净影响。

其中,具体过程如下所示:Yit表示企业的全要素生产率;T=1表示所得税率改革之后,T=0表示所得率改革之前;D=1表示所得税率发生改变的企业,D=0表示所得税率未发生改变的企业。设置简化模型如下所示。

3.3 存在的问题

正如前文所述,进行双重差分需要遵循严格的前提条件,其中最重要的一点是双重差分模型要满足的一个重要前提假设,即实验组和对照组在政策实施之前具有相同的变化趋势。基于此,有必要对两组样本在政策实施之前变量的变化趋势(尤其是全要素生产率这一结局变量)是否存在显著差异进行检验,通常在实证研究中采用平行趋势检验的方法进以检验。如果各個变量的变化趋势(尤其是解决变量)在政策实施之前不存在显著性差异,那么,平行趋势检验就可以通过。影响企业全要素生产率的因素有很多,因此,在进行双重差分检验之前,有必要先对企业的全要素生产率等变量进行平行趋势检验,如果平行趋势检验通过,那说明双重差分模型具有适用性,进而证明结论的可靠性。

4 结 语

双重差分模型在国内政策评估中已被广泛运用,尤其是在经济政策的实证评估领域发展迅速并取得了一系列的研究成果,但是随着双重差分模型的广泛应用,在模型应用过程中出现了盲目追求方法复杂性而不注重方法本身适用性的情形。盲目运用双重差分模型,不仅会降低文章结论的可靠性,也不利于双重差分模型长远发展。因此,在运用双重差分模型时要注重其假设条件,关注模型方法本身的原理以及适用条件,切实发挥双重差分模型在政策评估中的重要作用。

主要参考文献

[1]陈林,伍海军.国内双重差分法的研究现状与潜在问题[J].数量经济技术经济研究,2015(7):133-148.

[2]周黎安,陈烨.中国农村税费改革的政策效果:基于双重差分模型的估计[J].经济研究,2005(8):44-53.

猜你喜欢

统一战线学研究(2017年1期)2017-02-16

统一战线学研究(2017年1期)2017-02-16

合作经济与科技(2017年2期)2017-01-03

财经科学(2016年10期)2016-12-19

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

现代财经-天津财经大学学报(2016年1期)2016-12-01

商业研究(2015年6期)2015-11-05

北方经贸(2014年7期)2014-09-19

西安交通大学学报(社会科学版)(2014年1期)2014-04-16