营改增对公路站房工程造价影响研究

2021-04-09 03:49张静

运输经理世界 2021年9期

张静

(银川三建集团有限公司,宁夏银川750001)

0 引言

在社会经济快速发展的背景下,企业的税收管理比例得到有效的调整,以此来提高企业的经济优势,确保企业经营效益,减少企业的税收,营改增所具备的优势主要体现在企业营业税收的削减以及下调税收比例收取。在营改增政策实施前,要从公路站房工程造价标准进行分析,对公路站房工程造价的调整进行有效分析,以此防止营改增对公路站房工程造价的影响,确保公路站房工程造价的有效实施[1]。

1 营改增对公路站房工程造价的影响

1.1 对组织方式以及经营方式的影响

在我国公路站房工程施工中的主要经营管理方式体现为工程承包的方式进行,通常情况下公路站房企业中存在着许多其他的公司,在进行公路站房施工工程中,借助公路站房企业中的其他公司来完成对公路站房建筑工程的施工以及建筑[2]。在营改增政策实施环节中,可以利用一些税收方式对其他的增值税进行实际抵扣,这主要是因为增值税的主要目的便是避免对公路站房工程造价进行税收的重复征税,在营改增政策进行公路站房工程增值税收中的链条数量较多,所有的公路站房工程的链条数量随着其他公司的数量的变化而产生变化,由此可以看出营改增政策对公路站房工程造价的组织方式以及经营方式带来影响。

1.2 对公路站房工程造价组成产生影响

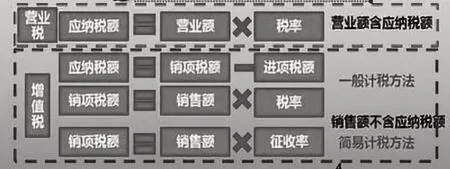

在公路站房工程造价环节中,增值税属于一种价外税,随着营改增政策的试行,公路站房工程造价的税收出现了与增值税进行分离的现象,在公路站房工程使用环节中营改增政策和税收的增值税与其他不同环节中的关系难以抵消。公路站房工程造价建筑中大部分的加工费、施工费等生产产生的费用都属于工程造价的主要环节,所有环节都完成了税收的价税分离,在进行公路站房工程造价施工环节中组价施工的环节变得十分严谨,同时也较为复杂。依据营改增政策的基本理论,由于营改增中增值税属于价外税收的一种形式,通过营改增政策从根本上将我国公路站房工程造价的组装情况实行原有的改变,使公路站房工程造价在进行营改增政策中对增值税进行工程报价[3],如图1所示。

图1 营改增对公路站房工程造价的影响

2 案例分析

2.1 实例分析

为了对营改增对公路站房工程造价的影响进行深入地了解,本文以某客运专线中的某些站房以及站房周围的公共路建筑工程为例,对实施营改增前后的公路站房工程造价的施工进行施工总结与数据对比分析,对营改增实施前后的公路站房工程造价的影响进行数据分析。公路站房的施工建筑工程主要包括公路站房施工的主体工程以及站房里外的装修。公路站房工程不仅包括公路站房施工工程,还包含其他的站房工程,例如公路站台、防水雨棚等建筑工程,如表1所示。

2.2 数据分析

由表1 的数据调查分析可以得出以下结论,在进行营改增政策后公路站房工程施工造价的总体趋势为下降的状态,然而公路站房建筑施工工程的施工呈现上下浮动的现象[4]。由表1 的数据分析能够看出,在营改增政策实施环节中,某客运专线中公路站房营改增额度的增减幅度为1.51%~10.58%,6 个公路站房工程营改增的平均额度增减幅度为4.75%。在进行营改增政策试行后,各公路站房工程造价之间存在着一定的差异性,这种原因主要是因为不同的公路站房工程造价的整体架构以及整体的建筑模式之间的不同因素影响的,公路站房工程造价的建构形式以及建筑整体规模会带来营改增政策的税收方式不同,以此影响公路站房工程造价。

表1 某客运专线中营改增公路站房工程造价预算前后的对比

3 应对措施

3.1 对公路站房工程造价管理进行创新

营改增政策试行在税务上要以增值税税务管理为主,增值税的税务管理与营业税的税务管理进行比较,二者在其税务管理上存在着一定的差距,在减少对企业税务税负方面来看,增值税与营业税相比,增值税更有相对明显的优势。所以在公路站房工程造价管理方面,营改增政策的税务缴纳应该依据增值税的税务管理及要求进行,在进行税务缴纳工作之前,应该先对公路站房工程造价管理模式进行创新,借助创新管理模式来保障公路站房工程造价工作能够安全有效地进行,确保营改增政策的试行能够跟目前的增值税税务管理制度相适应,以便公路站房工程造价能够更好进行,为工程造价管理工作提供良好的工作环境[5]。首先,在对公路站房工程造价管理进行创新环节中,工厂造价管理工作的创新一定要与当前建筑企业的工程要求、营改增政策增值税税务管理的要求相一致,提高建筑企业单位与营改增税务缴纳管理之间的联系,以便加强营改增政策能够安全有效进行。另外,建筑企业在进行公路站房工程造价管理环节时,要加强建筑企业部门之间的系统优化,对公路站房工程造价的实施流程以及管理模式进行优化分析,以此加强公路站房工程造价结果计算的合理性,对以往公路站房工程造价管理工作中的不足之处进行整改。

3.2 优化公路站房工程造价管理

营改增政策在公路站房工程造价管理工作中的全面试行不仅影响了建筑企业的资金的垫付能力,还对公路站房工程造价的工程款能否进行定期预付产生影响,这就需要对公路站房工程造价的资金结算进行确定。在进行公路站房工程造价工作时,为了能够缓解建筑企业市场中存在的风险,建筑企业在进行公路站房工程造价时应该采用分段结算的方式进行。通过这种管理方式能够快速提高公路站房工程造价的整体经济效益,缓解建筑企业的资金紧缺的压力。随着营改增政策的试行,建筑企业要对公路站房工程造价的工作素养以及专业的技术水平进行精细的优化,确保营改增政策在公路站房工程造价中能够有效进行[6]。

4 结语

综上所述,营改增在公路站房工程造价中面临着极大的挑战,同时营改增政策的实施也有助于提高公路站房工程造价中的工作效率。在进行公路站房工程造价中要对营改增政策充分重视,依据公路站房工程造价发展的影响以及应用措施,大力实施营改增政策,以此确保公路站房工程造价的整体经济效益,提高公路站房工程造价的施工水平,促进公路站房企业的快速发展。

猜你喜欢

测试技术学报(2022年1期)2022-02-17

云南画报(2021年10期)2021-11-24

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年11期)2019-08-27

商周刊(2018年17期)2018-12-06

三联生活周刊(2018年34期)2018-09-05

商业会计(2016年11期)2016-10-20

钱经(2009年7期)2009-08-12