人民币与东盟国家货币直接挂牌交易推进路径研究

2021-04-12 16:33李智武文杰

财经理论与实践 2021年2期

李智 武文杰

摘 要:基于演化博弈理论,构建博弈模型,运用仿真分析法,考量人民币与东盟国家货币直接挂牌交易推进路径。结果表明,稳定价差、增强激励、削减成本,是博弈双方均衡推进人民币直接挂牌交易的有效策略。鉴此,宜在成本调控基础上,稳定汇率价差,再创新金融产品,适时推动汇率市场化改革,最终实现规模化、市场化的人民币与东盟国家货币直接挂牌交易。

关键词: 人民币直接挂牌交易;演化博弈;仿真分析;推进路径

一、引 言

东盟是中国推动双循环发展的重要国际市场,随着RCEP协议的正式签署,中国与东盟国家的经贸关系将进一步加深。由于人民币和部分东盟国家货币是不可以自由兑换的,需要使用汇率相对稳定、与经贸双方货币汇率存在较强关联性,同时具有较广的货币交易网络和一定市场厚度的货币作为媒介,帮助经贸双方完成交易[1-4]。因为美元等国际货币与各国货币汇率关联密切,因此,中国与东盟经贸往来长期借助以美元为主的媒介货币进行汇率套算,甚至通过“地摊银行”进行货币兑换。

媒介货币的存在使得双边的市场参与者承受较大的汇兑风险和交易成本。中国与东盟经贸关系的加深使得双方更加需要一种货币直接交易机制。中国于2011年在滇桂试点人民币与东盟国家货币的直接挂牌交易业务,陆续推出人民币对东盟国家货币的双向直接汇价。货币直接挂牌交易是指银行根据市场需求挂牌人民币对其他货币的汇价,进行无媒介货币套算的交易。根据《人民币东盟国家使用分析报告》,截至2019年新加坡元、马来西亚林吉特、泰铢已在中国外汇交易中心实现直接挂牌交易,柬埔寨瑞尔实现区域银行间挂牌交易;对其他东盟国家货币推出银行柜台挂牌交易,如广西东兴推出的人民币兑越南盾“东兴模式”。实际上,人民币对东盟国家货币还未完全实现市场化的直接挂牌交易,受到“美元锚”和他国金融机构汇率定价影响较大。如“东兴模式”下人民币对越南盾直接挂牌汇率是基于人民币、越南盾对美元汇率以及“地摊银行”报价形成的。同时,人民币直接挂牌交易规模整体偏低。根据《人民币国际化报告2020》,2019年人民币对柬埔寨瑞尔直接挂牌交易量为零;对新加坡元、林吉特、泰铢的交易量分别为1332.04、26.40、282.26亿元,即使将所有直接挂牌交易视为贸易活动的产物,也仅占同期中国与新加坡、马来西亚、泰国贸易总额的21.4%、0.31%、4.46%。广西金融监管局数据显示2019年广西人民币对越南盾挂牌交易为171.7亿元,占同期广西与越南贸易额的9.79%。此外,在广西调研发现,银行对于开展直接挂牌交易业务积极性不高,基本只为客户进行撮合交易。上述三方面的问题相互影响:汇率形成机制不完善制约交易规模的提升,交易规模不足使得银行参与直接挂牌交易获利较少,进而缺乏动力完善汇率形成机制,形成“负反馈循环”。如何破解发展难题,进一步推进中国面向东盟的人民币直接挂牌交易业务,是迫切需要研究的课题。

随着人民币国际化的推进,人民币与周边国家货币联系有所提升。不少学者研究发现,在人民币国际化的过程中已经出现替代美元等外币的现象[5,6],近年来人民币与东盟国家货币之间的汇率联动性也有所增强[7,8]。这有助于降低对媒介货币的依赖,为进一步发展面向东盟的人民币直接挂牌交易奠定了基础。对于人民币直接挂牌交易的研究,基本源于对该项业务的实践,主要包含三方面内容:第一,发展意义。人民币与其他货币直接挂牌交易,可降低媒介货币带来的汇率风险,降低货币转换的汇兑成本[9-11];也可促进中国做市商的报价水平,完善汇价体系[12];还能促进离岸金融市场的建立,增加跨境人民币结算量,推进人民币国际化[13,14]。第二,问题分析。在中日、中韩和中越的人民币直接挂牌交易实践中,普遍存在“量价难题”,直接挂牌汇价被美元或他国货币汇率主导,而且他国政府存在政策限制、平盘渠道不畅,制约着人民币直接挂牌交易业务的发展[15-17]。第三,基于定性分析提出政策建议。由于人民币直接挂牌交易方面的数据可获得性不强,大部分研究为定性分析,并基于此提出如:扩大本币在双边贸易中的使用,完善货币清算系统,加大双边货币互换规模,引入做市商、扩大交易范围以增加交易主体等建议[18-20]。

不少学者对人民币与非主要国际储备货币的直接挂牌交易进行了一定研究,但鲜有文献关注中国与东盟国家货币之间的直接挂牌交易。已有研究多以定性分析为主,缺乏理论与数值分析支撑。鉴此,引入演化博弈理论并进行仿真分析,讨论中国和东盟银行在长期博弈过程中,如何推进人民币与东盟国家货币直接挂牌交易的路径问题,既可丰富关于货币直接挂牌交易的研究方法,也对加深中国与东盟国家经贸关系,提升人民币在周边国家使用地位,推动人民币国际化进程具有重要意义。

二、直接挂牌交易的演化博弈模型构建与分析

在人民币对东盟国家货币直接挂牌交易发展的“負反馈循环”中,直接汇率形成机制的改革最为困难,交易规模的扩大则是市场发展的结果。因此,下文以提升银行参与直接挂牌交易的积极性为突破口展开研究。由于商业银行为有限理性群体,需不断试错寻求最优(或次优)选择,符合演化博弈理论的基本思想。因此构造两方演化博弈模型,博弈方为中国商业银行群体与某一东盟国家的银行群体(下文简称“东盟银行”)。

(一)模型基本假设

1. 每个博弈方只有两种博弈策略:开展人民币与某东盟国家货币的直接挂牌交易业务,或者通过美元套算进行货币兑换。且博弈双方不进行事先沟通。

2. 需要进行人民币与某东盟国家货币兑换的客户群体数量固定。

3. 中方银行积累的东盟国家货币头寸有平盘成本c,而某东盟银行开展直接挂牌交易不用考虑人民币的平盘成本。

商业银行办理本币兑外币业务时,一般按照银行公布的外汇牌价兑换,不额外收取手续费,买入价和卖出价的差额是银行的主要收入。m*1、m*2分别是中方银行和东盟银行选择通过美元套算时的买卖价差收入。m1、m2分别是中方银行和东盟银行选择直接挂牌交易时的买卖价差收入。直接挂牌交易可以为客户和银行降低媒介货币汇率波动带来的汇率风险与交易成本,因而都可以获得额外利润d。当东盟银行选择通过美元套算,而中方银行选择直接挂牌交易时,需要办理直接货币兑换业务的部分客户,会选择中方银行办理业务,此时东盟银行因交易规模降低而减少e收入,中方银行增加e;反之,中方银行选择通过美元套算,而东盟银行选择直接挂牌时,中方银行收入减少f,东盟银行增加f。博弈矩阵如表1所示。

(二)演化稳定策略

设中方银行群体中选择直接挂牌交易的占比x,选择通过美元套算的占比为1-x;东盟银行群体中选择直接挂牌交易的占比为y,选择通过美元套算的占比为1-y。

当中方银行选择通过美元套算赚取的价差m*1大于中方选择直接挂牌交易策略所得净收益m1+d+e-c,且东盟银行选择通过美元套算获得的利润也大于选择直接挂牌交易所获利润时,无论初始状态如何,两个博弈群体都会通过模仿机制选择利润较高的策略,并免疫少数突变的冲击,最终收敛到演化稳定点(0,0),即双方都选择通过美元套算。

当中方银行选择直接挂牌交易时,如果能获取直接挂牌交易价差m1与额外利润d,还能赢得一部分东盟客户的业务额e,虽然要支付平盘成本c,但净利润也将大于通过美元套算的价差m*1;同时,东盟银行选择通过美元套算的净利润大于选择直接挂牌交易获得的利润。在此情况下,经过多次博弈系统会收敛到演化稳定点(1,0),即中方银行最终都将选择直接挂牌交易,而东盟银行选择通过美元套算。

当中方银行选择通过美元套算时,即使会因为部分客户转移到东盟银行而造成一定损失f,但最终所获利润仍大于选择直接挂牌交易获得的买卖价差与额外利润之和;而此时东盟银行选择直接挂牌交易不仅可以获得买卖价差m2、额外利润d,还能增加业务额f,利润总额大于选择通过美元套算获得的利润。此时演化系统最终收敛于(0,1)稳定点,即中方银行最终都将选择通过美元套算,而东盟银行选择直接挂牌交易。

当中方银行和东盟银行选择直接挂牌交易的盈利,均大于通过美元套算的盈利时,系统最终会收敛到(1,1),即博弈双方最终都将选择直接挂牌交易,达到期望的理想状态。

(四)模型假设分析

上文构建博弈模型时有三点假设。假设一限定了外汇交易业务的种类,且双方不会事先沟通。实际上,中国与东盟国家经贸往来有部分通过日元、欧元等进行套算,但只是实际汇价价差不同,不影响理论模型和博弈结果。中国和东盟国家若事先进行沟通,就将直接达成“均选择通过美元套算”或者“均选择直接挂牌交易”的结果。假设二是参与货币兑换的客户群体数量不变。随着中国与东盟经贸往来更频繁,会产生更多货币直接兑换的需求,这会使得选择直接挂牌交易产生的额外利润d增加,选择间接套算而导致的客户流失损失e或f也会增加。当其他条件不变时,这更利于博弈演化至双方“均选择直接挂牌交易”。若无假设三,认为双方在选择直接挂牌交易时均有平盘成本,中方成本为c1,东盟银行成本为c2,则东盟银行选择直接挂牌的期望收益为:u*21=m2+d+f-c2-fx,复制动态方程为:F(y)=y(1-y)[m2-m*2+d+f-c2+(e-f)x],这与中方的复制动态方程类似,不影响演化博弈结果。因此上文假设合理,下文将在此基础上展开仿真分析。

三、仿真分析与推进路径设计

由理论分析可知,中方银行和东盟银行在选择直接挂牌交易和通过美元套算时主要受到:银行选择直接挂牌交易和美元套算的买卖价差收益mi和m*i,以及选择直接挂牌交易时获得的额外利润d、客户流入收益e或f,和平盘成本c等因素的影响。为更好分析因素变化对博弈决策的影响,下文运用MATLAB对上述演化博弈进行仿真分析。

(一)初始參数设置

选取人民币直接挂牌交易的初级形态,人民币对越南盾银行柜台挂牌交易为仿真分析对象。根据现状阐述,以m*1>m1+d+e-c、m*2>m2+d+f作为初始状态。以广西北部湾银行的挂牌汇率,计算100元人民币对越南盾直接交易和间接套算的卖卖价差,并作为初始数值。其他参数的初始值设定如表3所示。在没有政策干预的情况下,初始状态中博弈双方均会逐步放弃直接挂牌交易。

(二)影响因素仿真分析

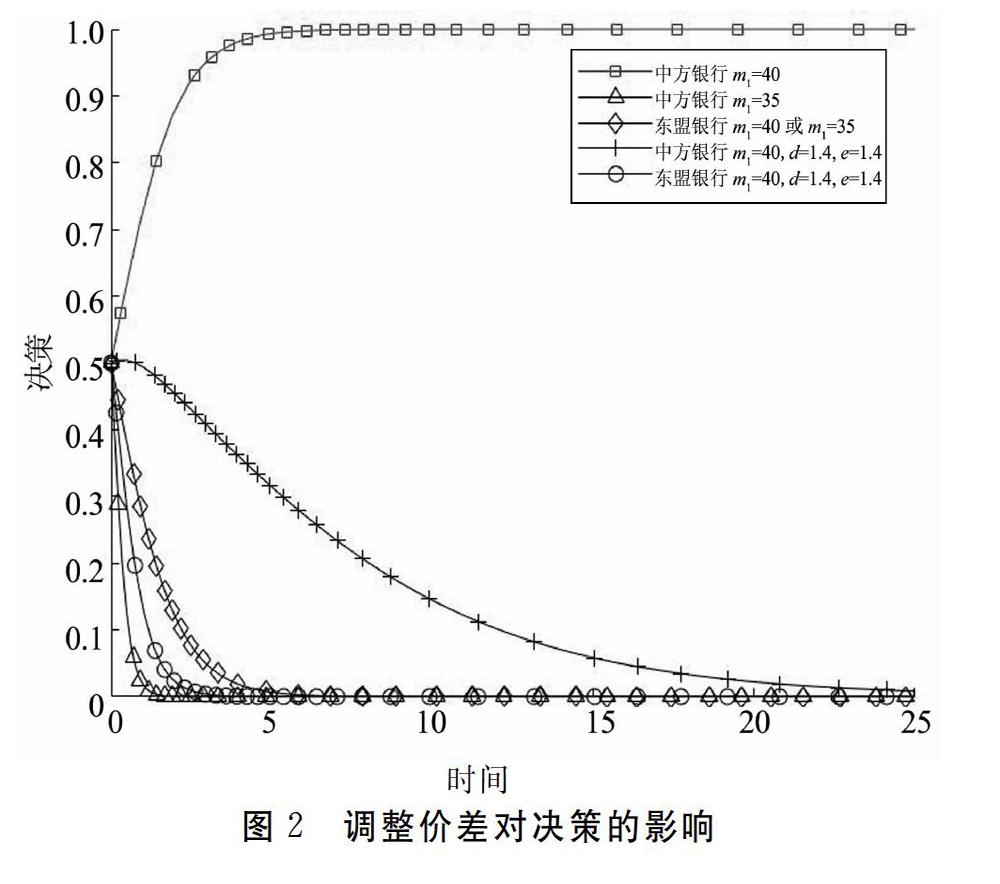

1. 价差因素。直接挂牌交易的买卖价差不仅影响银行收益,还影响直接挂牌交易对于间接套算的竞争力。若适当增加直接挂牌价差,则可为银行带来直观收益,提高银行参与积极性;若试图吸引客户进一步降低价差,则可能会损坏银行利益以至于在博弈中更早的放弃直接挂牌交易(见图2)。

不过,增加价差将增加客户使用直接挂牌交易的成本,降低直接挂牌交易对客户的吸引,导致交易量下滑,d和e、f随之减少。如图2所示,在其他因素不变时,m1增加11%,d和e降低20%,中方银行群体稳定在直接挂牌策略的时间将显著增加;若价差增加使得d和e降幅达30%,则选择直接挂牌策略的中方群体数量会在短暂增加后逐步减少,最终完全放弃直接挂牌交易业务。

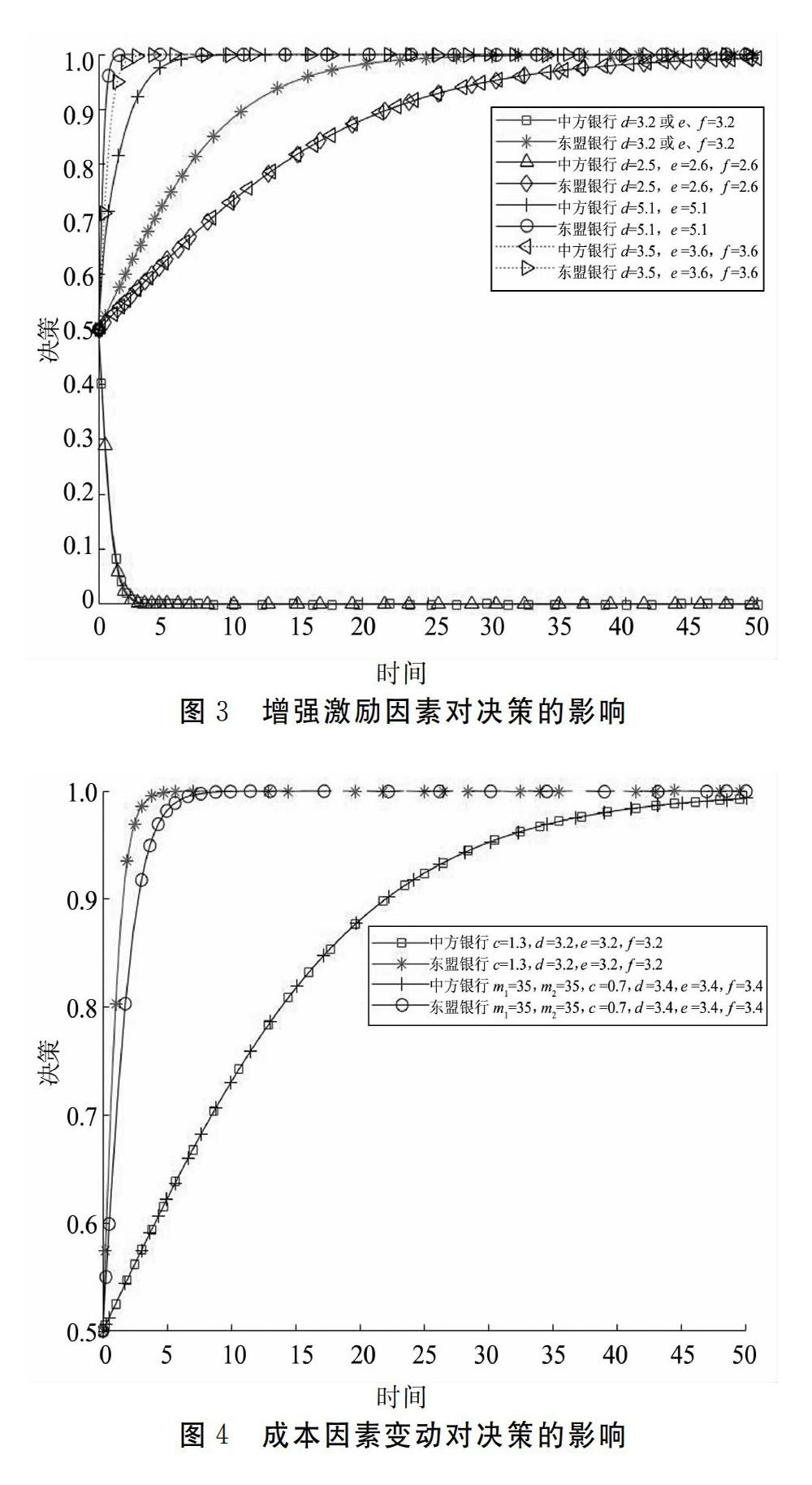

2. 激励因素。直接挂牌交易策略带来的额外收益d和客户流入收益e、f是激励银行选择该策略的因素。若小幅增加额外收益、客户流入收益,产生的激励效果不明显。如图3所示,需要单独将额外收益或者客户流入收益增加60%,或同时增加30%额外收益和客户流入收益,才能激励越方稳定选择直接挂牌交易,但是均无法激励中方银行,这可能是受平盘成本抑制影响。若将中方银行选择直接挂牌交易产生的客户流入收益和额外收益增加155%,则可以抵消平盘成本的抑制效应;当直接挂牌带来所产生额外收益增加75%,博弈双方均增加80%客户流入收益,则双方争抢客户的竞争压力会促使双方选择直接挂牌策略。

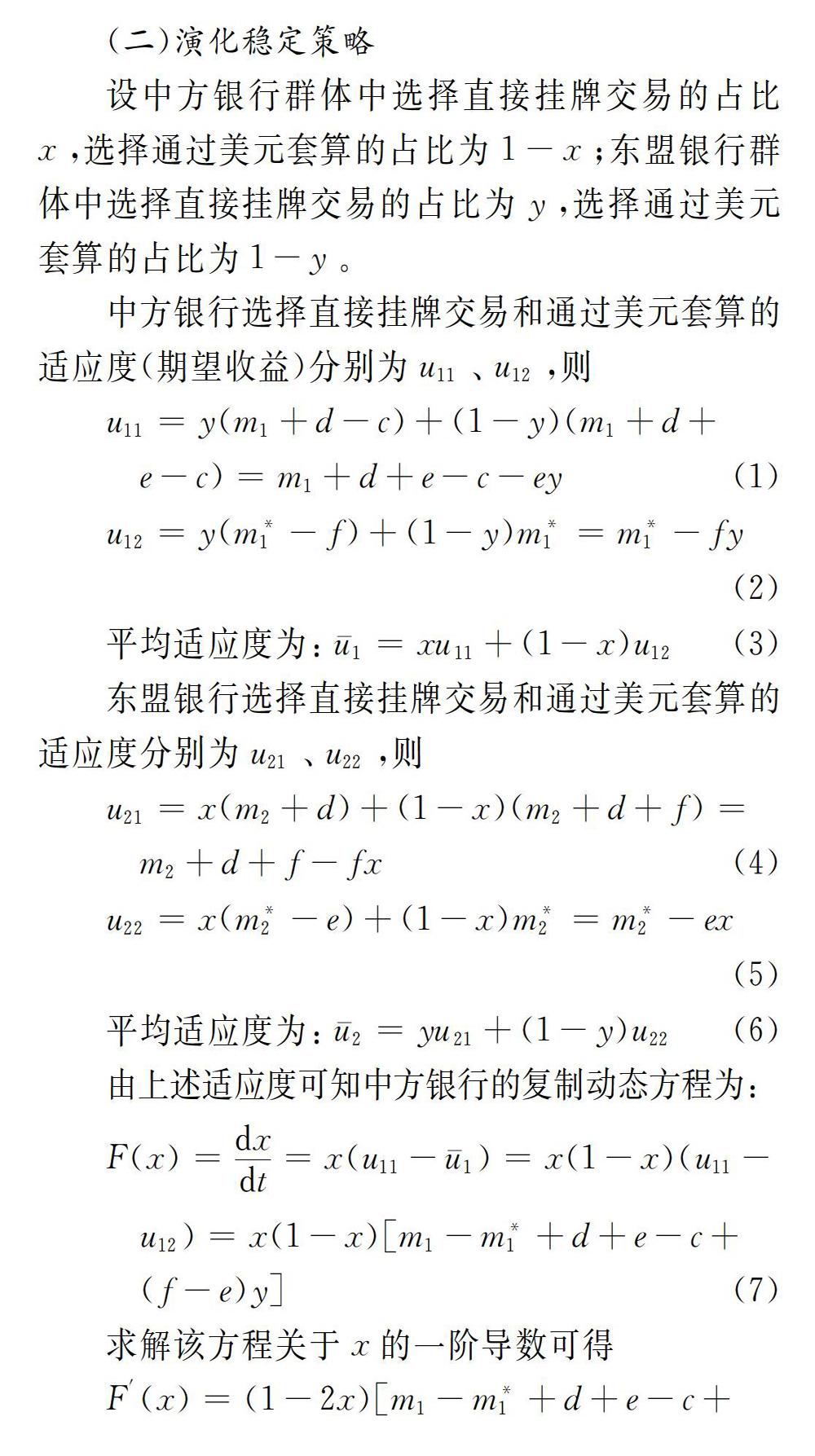

3. 成本因素。单独调整成本因素基本无效,即使将平盘成本降至0,博弈依然处于初始状态。如果将激励因素和成本因素配合使用,则可降低对激励因素、成本因素的调整压力,促使双方选择直接挂牌。如果增强激励、削减成本达到一定阈值,博弈双方就可以适度缩小价差、推进市场化改革,吸引更多客户参与直接挂牌交易,如图4所示。

第一,交易规模低时,要稳定价差因素。价差因素变动对于银行群体的策略选择影响最大,小幅扩大价差即可促使双方银行均选择直接挂牌交易,小幅缩小价差则会导致银行更早放弃直接挂牌策略。但是扩大价差、增加银行直接收入的举措会损害客户利益,降低直接挂牌交易规模。如果交易规模降低至一定阈值,该影响会通过激励因素传导给银行,致使银行逐步放弃直接挂牌交易。

第二,增强激励因素,不会对直接挂牌交易产生负面影响。但是受到平盘成本的制约,需大幅提升直接挂牌交易为中方银行带来的额外收益和客户流入收益,才能使博弈双方均选择直接挂牌交易策略。如果通过跨国金融合作,博弈双方同步提高激励因素,增加放弃直接挂牌的机会成本,可促使双方更偏好直接挂牌交易,降低对于激励因素的提升要求。

第三,不断降低成本,并配合其他因素发挥作用。单独调整成本因素作用有限,但降低成本,可以使激励因素以更低的水平发挥作用;当发展至后期,成本因素和激励因素调整至一定水平时,推行市场化改革才可以在保障银行利益的情况下吸引客户。

(三)发展路径设计

为破解人民币与东盟国家货币直接挂牌交易的“负反馈循环”,提出以增强银行参与积极性,扩大业务主体范围为突破口,待市场发展、交易规模扩大后,再完善汇率形成机制的发展思路。结合演化博弈的理论和仿真分析,提出三阶段推进路径。

初期,以稳定直接挂牌汇率价差为主。将银行柜台挂牌交易和银行间外汇市场区域性挂牌交易均作为人民币与东盟国家货币直接挂牌交易发展的初期类型,且初期市场交易低迷。防止交易规模进一步下滑是这一阶段发展重点,因此既要提高银行参与人民币直接挂牌交易的积极性,又要保障客户对于人民币直接挂牌交易业务的认可。建议发展政策如下:第一,限定价差变动范围。通过限制银行直接挂牌汇率买卖价差的变动范围,使价差基本保持稳定,从而稳定银行与客户参与度。第二,政府补贴。政府对银行每笔交易予以补贴,以类似扩大银行价差收入的方式提高其参与积极性,扩大市场业务主体范围。第三,开展完善人民币直接挂牌交易的相关探索。

中期,以丰富金融交易产品为主。当银行等业务主体数量显著增加,使得人民币对某东盟国家货币提升至全国性银行间外汇市场交易等级,则人民币对该币种的直接挂牌交易进入中期发展阶段。此时,需要提高银行自主发展人民币直接挂牌交易业务的积极性,完善直接挂牌交易市场的产品种类与结构,推动市场交易规模提升。第一,创新金融产品。政府引导各参与银行创新直接挂牌交易的金融产品,如外汇避险工具、结构性理财产品等,逐步增强激励因素。第二,开展跨国金融合作。与他国金融机构积极交流金融产品创新经验,在丰富金融交易产品的同时提高放弃直接挂牌交易的机会成本。第三,疏通平盘渠道。完善金融产品有助于货币头寸平盘,同时还需加强与东盟国家的互联互通,降低现钞调运的物流成本和协调成本。

后期,推进直接挂牌汇率市场化改革。当市场交易规模显著扩大,直接挂牌交易规模占贸易总额比重增长陷入瓶颈时,人民币对东盟货币直接挂牌交易进入后期推进阶段,可以适时开启汇率市场化改革。第一,完善人民币与东盟国家货币汇率形成机制。提高市场流动性,增强市场定价功能,降低美元等媒介货币的影响。第二,扩大价差波动范围。基于市场需求,逐步放开直接挂牌汇率买卖价差的波动范围限制,使银行可以根据市场情况更好地获取客户。第三,进一步创新金融交易产品,疏通平盘渠道,为市场化改革开辟更大空间。

四、結 论

人民币对东盟国家货币直接挂牌交易发展至今,人民币对大部分东盟国家货币的直接挂牌汇率形成机制仍不够完善,市场交易低迷,银行积极性不足,而且这三大问题相互影响形成“负反馈循环”。本文以增强银行参与积极性、扩大业务主体范围为突破口,研究人民币与东盟国家货币直接挂牌交易的推进路径问题。通过构建演化博弈模型,得到中国银行和东盟银行在四种参数条件下选择直接挂牌交易或通过美元套算的策略组合。然后采取数值模拟的方式进行仿真分析,发现在交易规模不足的情况下,直接挂牌交易的汇率价差不能轻易调整;大幅增强激励因素可有效促进直接挂牌交易的发展;平盘成本需要不断被削减,并配合其他因素发挥作用。

基于理论和仿真分析结论,建议进一步发展人民币与东盟国家货币的直接挂牌交易业务,应分为三个阶段推进。初期重在稳定汇率价差变动,防止市场交易情况进一步恶化,以政府补贴的方式提高银行参与积极性,扩大市场主体范围,从银行端终止“负反馈循环”。当交易范围扩张至全国性银行间市场后,人民币对东盟国家货币的发展进入中期,此时应丰富金融交易产品,发挥激励因素的作用,完善市场产品种类与结构,提高市场交易规模;待市场交易规模的增长陷入瓶颈,则直接挂牌交易进入后期发展阶段,此时可以适时推进汇率市场化改革,吸引更多客户参与直接挂牌交易,推动市场发展进入新阶段。

参考文献:

[1] Hartmann P. The currency denomination of world trade after european monetary union[J]. Journal of the Japanese and International Economies, 1998,12(4):424-454.

[2] Rey H. International trade and currency exchange[J]. The Review of Economic Studies, 2001, 68:443-464.

[3] Flandreau M, Jobst C. The empirics of international currencies: Network externalities, history and persistence[J]. Economic Journal, 2010, 119(537):643-666.

[4] 刘丽娟,赵恒,王丽佳.跨境贸易人民币结算影响因素的实证分析[J].税务与经济,2020(2):15-20.

[5] 巴曙松, 刘精山, 黄文礼. 货币反替代对我国汇率和资产价格的影响分析——基于人民币国际化进程的视角[J]. 财经理论与实践, 2014,35(1):2-7.

[6] 张发林. 全球货币治理的中国效应[J]. 世界经济与政治, 2019(8):96-126.

[7] 何青,余吉双,涂永红.人民币与新兴市场货币的联动分析[J].金融评论,2019, 11(5):1-13,116.

[8] 李智,彭志浩,王梓谊.人民币与东盟国家货币汇率联动性研究——来自1995-2018年的证据[J].武汉金融,2020(1):28-36.

[9] 露口洋介, 章沙娟. 人民币国际化和人民币对日元直接交易[J]. 国际经济评论, 2014(2): 105-117.

[10]李巍,朱红宇.货币伙伴外交与人民币崛起的战略支点国[J].外交评论(外交学院学报),2015,32(1):27-54.

[11]张钰.人民币对小币种银行间区域交易服务全国的路径研究——以哈萨克斯坦坚戈为例[J].金融发展评论,2020(2):29-39.

[12]周先平,李标. 境内外人民币即期汇率的联动关系——基于var-mvgarch的实证分析[J]. 国际金融研究, 2013(5):4-14.

[13]范建军. 透视人民币对日元直接交易的利益和风险[J]. 中国发展观察, 2012(6):4-6.

[14]杨枝煌. 关于中国成为第一贸易大国的战略思考[J]. 经济学家, 2014(6):25-33.

[15]刘红.中日货币直接兑换的"量价难题"及其对策[J].辽宁大学学报(哲学社会科学版),2014,42(1):34-38.

[16]邢庆伟,薛睿,朱建明,等.人民币对韩元区域直接交易机制探索——以山东省为例[J].海南金融,2016(5):83-88.

[17]人行红河州中心支行课题组,陆晓岚,黄静.边境地区区域性汇率定价机制研究——基于河口口岸实践[J].时代金融,2019(1):35-40,75.

[18]曹勇, 周银群. 媒介货币与外汇市场兑换结构变化——兼论人民币与日元直接兑换的前景[J]. 广东金融学院学报, 2012(6):14-25.

[19]林宏山. 人民币与新台币直接汇率挂牌交易路径研究[J]. 征信, 2014, 32(10):87-89.

[20]曾慕李.推动人民币对周边国家货币银行间市场区域交易的思考[J].甘肃金融,2019(6):12-15.

[21]Friedman D. Evolutionary games in economics[J]. Econometrica, 1991, 59(3):637-666.

(責任编辑:钟 瑶)

猜你喜欢

预测(2016年5期)2016-12-26

经济研究导刊(2016年30期)2016-12-24

现代企业文化·理论版(2016年19期)2016-12-21

中文信息(2016年10期)2016-12-12

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

天津农业科学(2015年8期)2015-08-06