浅析运用多元线性回归模型分析影响税收收入的经济因素

2021-04-25 03:03刘旋区路骐操杰睿

商讯·公司金融 2021年36期

刘旋 区路骐 操杰睿

摘要:計量经济学是一门应用性很强的学科,是进行经济学实证分析的有力工具。因此,本次经济问题的研究就通过运用计量经济学的验证方法展开。

一个国家财政收入的变化情况和国家的税收状况密切相关,税收的变化以及趋势也一直是市场经济备受关注的焦点。对税收增长具有显著性影响的因素广泛存在。本文选取税收收入作为被解释变量,国内生产总值(GDP)和进出口总额选取为解释变量,然后量化数据进行多元线性回归分析并建立回归模型,找出其中具有显著性影响的因素,并对此提出政策性意见。

关键词:税收;国内生产总值(GDP);进出口总额;多元线性回归

引言

当前,如何促进税收收入稳步增长是各国经济发展过程中,需要着重解决的一个问题。而关于影响税收的因素,目前各国学者也相继提出了猜想。首先,税收得益于经济,也同样反作用于经济发展,因此经济发展状况也大多被认为是对税收收入起决定性影响的因素。此外,因为不同国家、不同地区发展情况不同,不同地域间的发展政策以及协调方式也被认为是主要影响因素。

本文认为,国内生产总值(GDP)和进出口贸易是一国经济实力的重要风向标,与国民收入,国家税收密不可分,因此应当深入研究税收收入与GDP和进出口贸易间存在的关系。本文基于R语言软件,构建多元线性回归模型展开具体分析,并以此为契机为完善经济体系以及税收收入政策提出建议与思考。

二 运用多元线性回归模型分析影响税收收入的经济因素

1、确立问题

影响税收变化的因素多种多样,为了探究其中对我国税收具有显著性影响的指标,根据一定的文献阅读和实际经济经验,我们选取国内生产总值(GDP)和进出口总额作为模型自变量展开多因素计量分析,得出我国税收收入与两个主要影响因素间的线性回归关系。

近几年,我国税收的增长速度显著超前于GDP增长速度,这一经济现象的出现标志着我国经济政策体系、政府调控机制等可能存在一些问题,针对税收收入及其主要影响因素展开多元线性分析,有助于改善税收现状,为完善税收政策和经济体制提供参考。

2、计量经济模型的建立

2.1 解释变量和被解释变量

被解释变量:税收收入总额,解释变量:GDP、进出口总额。

2.2 模型确定

以上文的经济关系为基础,假设税收总额与国内生产总值(GDP)、进出口总额之间存在如下模型关系:

Y=β0+β1X1+β2X2+u

Y:税收收入总额,X1:国内生产总值(GDP),X2:进出口总额,u:随机误差项。

3、建立模型的基本条件假定

税收收入不仅受国内生产总值(GDP)和进出口总额的影响,还受到很多其他经济因素和政策因素的影响。我们把除国内生产总值(GDP)和进出口总额两大主要因素之外的其余影响因素设定为u。在建立模型前做出如下基本假定:

3.1零条件均值假定:E(U/X)=0

3.2同方差假定:U内的影响因素不受两个主要影响因素变化的影响,Var(u/X)=σ^2

3.3不存在多重共线性:两个主要影响因素之间不存在多重共线性

三模型中变量的确定

1、被解释变量的确定

本文将税收收入和我国宏观经济指标联系起来,建立回归模型,从而得出影响税收增长变化的宏观经济因素。同时,税收收入的变化以税收总额作为样本,具有一定的代表性和科学性,能够反应出我国税收收入整体的变化情况。

1.1解释变量的确定

宏观经济指标中影响税收收入的因素众多,我们挑选了两个主要经济因素展开研究,分别是国内生产总值GDP(X1)、进出口总额(X2)。最终选取的变量数据是1990年至2020年的年度统计数据。

2、解释变量影响被解释变量的作用原理

2.1国内生产总值(GDP)

税收收入与国内生产总值(GDP)两个变量之间存在着一定程度上的必然联系。当经济发展稳步向好,国民经济增长速度加快时,随着国内生产总值(GDP)的攀升,将带动税收总额的不断增加。且国内生产总值(GDP)同税收收入之间存在一定的税收弹性,税收增长速度时而快于国内生产总值(GDP)。

2.2进出口总额

理论上可以说明,一般情况下贸易出口的变化情况和税收收入的变化情况是同向的,伴随贸易出口量的增多,税收收入也会随之上升。而对于进口来说,一般在进口商品对国内产品替代性不强的情况下,总体上对于税收收入仍是正面影响。即进口的增加也会带来税收收入的增多。

四模型的参数估计

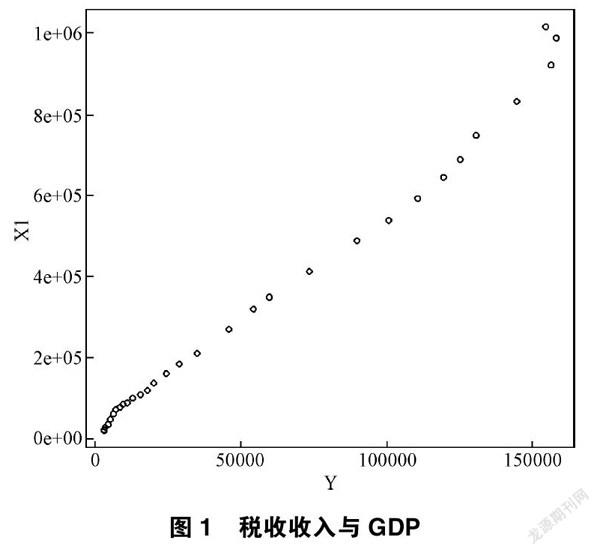

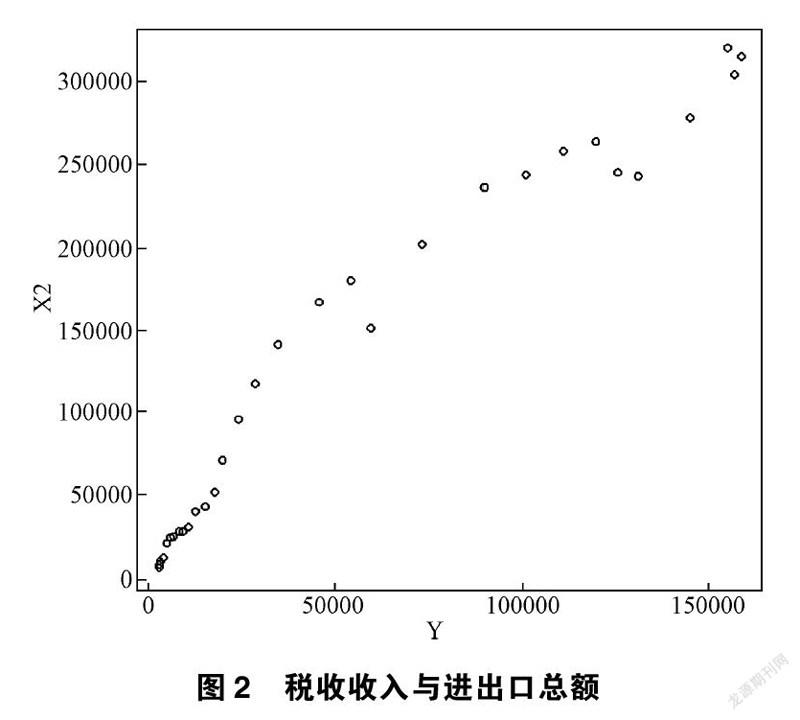

根据上述经济数据的收集和经济模型的建立,利用R语言软件,分别绘制出税收收入与GDP(图1)、税收收入与进出口总额(图2)的散点图,

可以看出GDP与进出口总额均与税收收入呈正相关关系,两个散点图的关系呈现均符合经济意义。

同时,根据上述经济数据的收集与经济方程的建立,运用最小二乘法(OLS)进行参数估计,利用R语言软件计算回归方程的参数结果,结论如下:

样本回归方程为:Y=-4115×10^3+0.137X1+0.106X2

(-2.839) (13.428) (3.615)

R^2=0.9926 修正的R^2=0.9921

從上面计量方程可以看出,β1>0,这表明伴随国内GDP的增加,税收收入也会随之上升,符合经济意义。β2>0,这表明伴随进出口总额的不断增加,税收收入也会不断上升,符合经济意义。因此,该计量方程的建立是合理的,选择的两个解释变量也是合理的。

五模型的统计检验

1、拟合优度检验

R^2=0.9926,修正的R^2=0.9921,拟合值接近于1,可以通过检验。同时,说明税收收入的变动受到GDP和进出口总额的影响,计量模型的构建合理。

2、F统计量检验

据回归结果,F的统计值为1890。在给定显著性水平α=0.05的条件下,临界值F0.05(2,28)=3.34(其中解释变量个数为2,样本容量为28),比较可得F-statistic远大于临界值3.34。说明,在95%的置信水平下,该模型的线性关系显著成立。所以国内生产总值(GDP)和进出口总额对税收总额具有联合显著性影响。

3、T统计量检验

变量X1的t统计量检验值为13.428,变量X2的t统计量检验值为3.615。根据查T分布表,给定显著性水平α=0.05的置信水平下,得临界值T0.025(28)=2.048。经比较可知,X1和X2得t统计量均大于临界值,说明解释变量在95%得置信水平下对被解释变量有显著影响。所以国内生产总值(GDP)和进出口总额对税收总额的影响都是显著的。

补充:根据回归结果我们可以得知,解释变量X1和X2的t统计量发生的概率,即P值都小于t的置信水平系数α=0.05,因此拒绝原假设H0:β1=β2=0.说明了国内生产总值(GDP)和进出口总额对税收总额具有显著性影响。

六模型的计量检验

估计结果显示,即使在1%的显著性水平下,都拒绝了国内生产总值与进出口总额对中国税收总额无影响的假设。而且根据观测可决系数R^2的值,可以得出该模型的拟合优度很高。

即使在普通多元线性回归模型中,各检验值都比较满足预期,模型的拟合优度比较高,而且解释变量与被解释变量的相关性比较高,但是这也不能排除其中存在异方差的可能性,所以为了尽可能地消除异方差,我们使用了如下双对数模型:

logY=β0+β1logX1+β2logX2+μ

Y表示中国的税收总额,X1表示国内生产总值,X2表示进出口总额。根据数据表进行回归,OLS的估计结果如下:

logY=-3.16+0.91logX1+0.2llogX2

(8.326) (1.975)

R^2=0.9911 调整后的可决系数R^2=0.9905 F=1558

估计结果显示,即使在1%的显著性水平下,都拒绝了国内生产总值与进出口总额对中国税收总额无影响的假设。从经济意义出发,从参数估计值的大小来看,国内生产总值关于中国税收总额的弹性更大,意味着即使与进出口总额有着相同百分比的增长,国内生产总值总额对于中国税收总额的增长有更大的刺激作用。

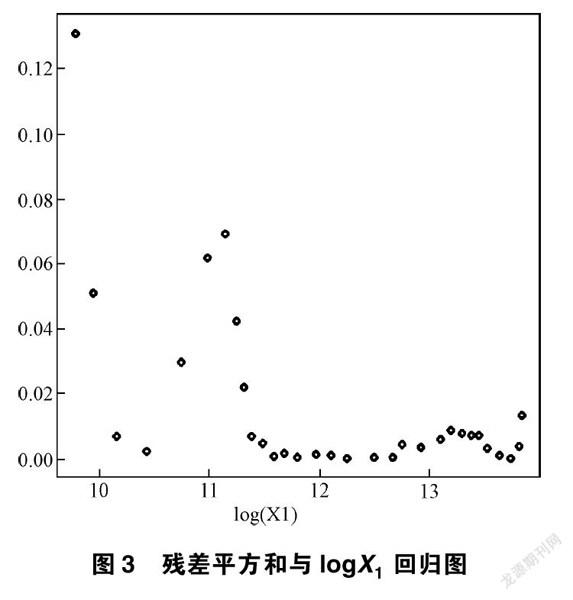

那么异方差还存在吗?接着我们继续进行异方差检验。我们分别用残差平方和分别与logX1(图3)和logX2(图4)进行回归,并绘制相对应的散点

可以通过简单观测看出,样本点应该较为均匀地分布在样本回归线的两侧,证明了该模型基本不存在异方差问题。

除了进行散点图的绘制这种定性研究之外,我们同时进行了布罗施-帕甘(B-P)检验。

将原模型的普通最小二乘估计的残差项e平方后关于logX1、logX2、logX1和logX2分别进行回归,回归的结果如下(图5):

根据拉格朗日检验法,分别计算LM统计量,前两个回归方程的LM值分别为9.42和11.02。因为LM值服从卡方分布,查表得显著性水平为1%的情况下,自由度为29,临界值为14.26。两个LM值均小于临界值,所以可以接受同方差的假设;第三个回归方程的LM值为11.76,查表得显著水平为1%,自由度为28的情况下,临界值为13.56,该LM值也小于临界值,故可以做出没有异方差的结论。

八政策建议

根据模型分析可知,国内生产总值(GDP)、进出口总额对税收收入具有较大的影响,但是鉴于税收制度不完善,使得我国税收收入中依然存在较大损失的现象,但通过政策的改进可以解决税收收入中存在的问题。

1.制定合理税率,企业方面,由于外资企业和内资企业存在不同的优惠政策,税收收入存在较大差异,部分企业缺乏活力;进出口方面,进一步完善改革过程中存在的问题,使其更符合实际。通过合理的税收政策,有利于企业发展和进出口贸易,带动经济的进步,增加税收收入。

2.完善税法法律体系,加强征管力度,防止偷税、漏税的发生。健全政策执行监督机制,保证税收政策全面、正确、有效的执行。

在分析GDP与进出口总额的过程中,了解税收收入的变化趋势,不断完善税收政策建设,加强征管力度,激发企业创造力,正确反映国内经济状况,进一步了解经济发展情况,从而使税收起到分配收入、配置资源、稳定经济的重要作用。

九结语

本文基于R语言研究了近年来国内生产总值(GDP)、进出口总额等因素对我国税收收入的影响。根据计量模型分析可知,国内生产总值(GDP)、进出口总额两个变量都对我国税收收入存在着较大的影响,随着GDP、进出口总额的增加,税收收入也在增加。税收收入的变化反映着我国的经济发展状况,想要进一步保持税收收入的稳定,应当着重发展国内经济的同时,推动进出口贸易的繁荣发展,维持良性的税收收入增长。

参考文献

[1]武迪.探究我国税收收入增长的影响因素[J].农村经济与科技,2018,29(17):117-119.

[2]王娟娟.我国税收收入的影响因素研究——基于我国31个省份的实证分析[J].市场周刊,2020(03):121-122.

[3]杨蔚.我国税收收入影响因素的实证分析[J].投资与创业,2020,31(19):123-125+140.

[4]何馨悦.影响我国税收收入增长因素的计量分析[J].纳税,2021,15(20):23-24+54.

[5]李君君,王丽雯,方秋莲.中国进出口贸易对税收影响的实证分析[J].数学理论与应用,2017,37(01):122-128.

[6]于韩君,刘呈.运用多元线性回归模型分析影响股票价格的宏观因素[J].时代金融,2017(23):198+209.

作者简介:刘旋(2001-),女,汉族,黑龙江海伦人。主要研究方向:财政学。

猜你喜欢

合作经济与科技(2017年1期)2017-01-03

中国科技纵横(2016年15期)2016-12-29

现代商贸工业(2016年27期)2016-12-26

时代金融(2016年29期)2016-12-05

科学与财富(2016年26期)2016-12-01

新少年(2016年4期)2016-11-19

中国远程教育(2016年9期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

中国经济信息(2004年16期)2004-08-28