互联网金融影响了商业银行流动性创造吗?

2021-04-25 12:49顾海峰谢疏影

财经理论与实践 2021年6期

顾海峰 谢疏影

基金项目:教育部人文社会科学研究规划基金项目(20YJA790014)

作者简介:顾海峰(1972—),男,江苏苏州人,管理学博士,经济学博士后,东华大学旭日工商管理学院教授,博士生导师,研究方向:银行管理等。

摘 要:选取2010-2019年中国98家商业银行年度数据就互联网金融对银行流动性创造的影响及其作用机制进行实证分析。研究发现:互联网金融通过分流银行存款及理财资金对银行盈利形成冲击,由此引发的“鲶鱼效应”会倒逼银行加大存贷期限错配来缓解盈利下降压力,从而促进银行流动性创造。相对于国有银行与城农商行,互联网金融对股份制银行流动性创造的促进力度更大。金融脱媒仅在P2P网络借贷对银行流动性创造的影响中承担着中介作用,但“第三方支付-金融脱媒-银行流动性创造”的传导渠道无效。银行业景气度提高会加剧互联网金融对流动性创造的促进作用,银行流动性创造存在顺周期倾向。

关键词:互联网金融;商业银行;流动性创造;银行业景气度;金融脱媒

中图分类号:F830.50 文献标识码:A 文章编号:1003-7217(2021)06-0010-09

一、引 言

互联网金融借助于互联网技术与移动通信技术实现了资金融通、支付与信息中介功能。作为新兴金融业态的互联网金融正呈现蓬勃发展态势。相对于传统商业银行业务,互联网金融在支付清算、资源配置、风险管理、信息处理等功能层面具有较大优势,这种优势功能正是互联网金融与传统金融机构差异的重要体现。考虑到互联网金融与传统商业银行业务存在一定的趋同性,互联网金融的这种优势功能将会在一定程度上分流传统商业银行表内存款及表外理财业务,由此会影响到商业银行的利息及非利息收入,从而对商业银行整体盈利水平形成冲击效应。为缓解整体盈利水平下降压力,商业银行将会通过加大存贷期限错配强度来加大利息收入,以此来对冲整体盈利水平的下降,从而会影响到商业银行流动性创造。

针对互联网金融的研究,国外有学者认为,在获取金融服务相对困难的发展中国家,互联网金融改善了金融服务质量,并提供了更多具有成本效益的服务[1];互联网金融与商业银行存贷款及表外业务之间存在竞合效应[2]。国内有学者认为,互联网金融作为金融创新模式提高了资源配置效率,其在促进实体经济增长的同时还降低了交易成本[3];互联网金融以嵌入、融合和重塑等角度对传统金融体系进行颠覆性创新,由此提升了传统金融机构资金融通效率,并通过传统金融机构和互联网金融的交互作用而形成“马太效应”[4];互联网金融带来了技术领域和思维领域的变革,由此对传统金融体系产生了积极影响[5]。但也有部分学者认为互联网金融具有“双刃剑”作用。互联网金融在改进交易效率的同时,更应关注其引发金融脱媒带来的负向效应[6];管理绩效对互联网金融发展的影响力度更大,商业银行对互联网金融的学习效应更多体现在被动层面[7];互联网金融的第三方支付平台会对银行盈利能力产生冲击,但来自P2P网贷的冲击效应并不显著[8];互联网金融对银行风险承担的影响存在功能层面的非对称特征[9]。

针对银行流动性创造的研究,国外有学者将银行资产负债表项目分为流动性、半流动性和非流动性,并通过赋予相应权重测度了银行流动性创造[10]。在此基础上,有学者采用上述方法考察了货币政策对银行流动性创造的影响,认为货币政策变动会显著影响银行流动性创造[11];也有学者认为宽松货币政策会提升银行流动性创造水平,并受银行规模异质性的影响[12,13]。还有学者进一步考察了资本监管对银行流动性创造的影响,认为资本监管对银行流动性创造的制约有效[14];认为银行竞争加剧会通过降低银行流动性创造而产生不利的经济后果[15];还认为监管引起的竞争对银行流动性创造有负面影响,相对于大规模银行,这种负向影响对小规模银行更大[16]。国内有学者从宏观层面考察了银行流动性创造后发现,贷款基准利率提升会抑制银行流动性创造,竞争会降低银行流动性创造 [17];央行采取调高利率和汇率的“双升”或“双降”政策不会加大银行流动性创造水平变动[18];扩张型货币政策提升了银行非同业业务的流动性创造增速[19,20]。还有部分学者从微观层面考察了银行流动性创造,研究发现,资本充足率提升会弱化银行流动性创造[21];同业业务与银行流动性创造呈现反向变动[22];银行高质量资本会促进银行流动性创造水平[23];盈余管理对银行流动性创造具有促进作用[24]。

综上,现有文献主要集中于互联网金融的经济后果及银行流动性创造的影响因素层面,还有少量文献考察了互联网金融对银行经营的影响,但鲜有文献考察互联网金融对银行流动性创造的影响。对此,本文将深入考察互联网金融对银行流动性创造的影响及其作用机制,以期为中国银行业科学设定流动性创造水平,防范中国银行业系统性风险,提供理论指导与决策参考。

二、理论分析与研究假设

(一)互联网金融对银行流动性创造的影响

银行流动性创造的过程即为存贷期限错配的过程。以P2P网络借贷与第三方支付为主导的互联网金融体系降低了交易成本,实现了资金跨行业、跨区域融通功能。此外,随着新一代信息技术在银行传统业务的嵌入式应用以及金融科技在银行支付方式的嵌入式发展,互联网金融将受到越来越多投资者的关注。2020年8月24日中国银行与蚂蚁集团、阿里巴巴签署了全面深化战略合作協议,通过构建以网络银行为代表的银行新兴金融业务模式,实现了互联网金融背景下三方的深度合作,通过采用轻资产、交易型以及平台化发展战略不断开发“长尾客户”,以此来实现银行传统业务的金融创新。P2P网络借贷与第三方支付的发展对银行经营会产生一定冲击,这反而会迫使银行转变经营模式,倒逼银行加快利率市场化改革和业务转型升级。以P2P网络借贷与第三方支付为主导的互联网金融体系主要通过表内与表外两种业务渠道来影响银行流动性创造。一方面,P2P网络借贷平台将通过表内业务渠道分流银行存款资金,若保持原有的存贷期限错配程度,则银行贷款资金出清规模将会降低,由此导致银行存贷利差收入的下降。为保持整体盈利水平的稳定,存款冲击带来的“鲶鱼效应”会倒逼银行加大存贷期限错配程度,由此提升了银行流动性创造水平,从而有助于对冲银行存贷利差收入的下降。可见,P2P网络借贷会促进银行流动性创造。另一方面,第三方支付平台将通过表外业务渠道分流银行理财资金。考虑到理财业务收入是银行表外非利息收入的主要来源,理财资金的分流会降低银行非利息收入。出于整体盈利水平的稳定性动机,理财冲击带来的“鲶鱼效应”会倒逼银行通过加大存贷期限错配程度来获取更多的利差收入,以此来对冲理财非利息收入的下降,由此提升了银行流动性创造水平。可见,第三方支付会促进银行流动性创造。针对上述分析,提出假设1。

假设1 互联网金融对银行流动性创造具有促进作用。

(二)银行异质性分析

银行类型的差异将决定互联网金融对各类银行流动性创造的影响差异,由此导致这种影响呈现异质性特征。主要归纳为:国有银行资金规模庞大及客户资源稳定,且有政府隐性担保的存在,对此,国有银行流动性创造水平受互联网金融的影响力度相对较小。城农商行自身规模较小,但其客户资源具有地域性优势,这种地域性优势有助于城农商行存款与理财资金的地域稳定性,从而有助于保持城农商行整体盈利水平的稳定性。城农商行整体盈利水平的稳定性能力将决定其流动性创造受互联网金融的影响效应相对较小。相比于国有银行与城农商行,股份制银行不具有政府隐性担保、地域性优势等资源禀赋优势,这就决定了股份制银行更易受互联网金融的冲击,由此引发的“鲶鱼效应”对股份制银行流动性创造的倒逼作用更为显著[25]。针对上述分析,提出假设2。

假设2 互联网金融对银行流動性创造的影响存在异质性特征。

(三)银行业景气度的调节作用

银行业景气度能够客观反映银行业信贷投放环境。银行业景气度的上升说明银行家针对未来信贷投放环境与整体盈利水平的预期较为乐观,这种正向预期会引发银行家更倾向于通过信贷扩张决策来应对互联网金融冲击,由此提升了银行流动性创造水平[26]。一方面,针对P2P网络借贷平台对银行存款资金分流的冲击效应,银行业景气度的上升会加大银行信贷投放的顺周期倾向,这种顺周期倾向将促使银行通过加大存贷期限错配程度来实施信贷扩张行为,以此来获取更多的利差收入,由此加剧了银行流动性创造。另一方面,针对第三方支付平台对银行理财资金分流的冲击效应,银行业景气度的上升会促使银行更倾向于通过加大存贷期限错配程度来获取更多的存贷利差收入,以此来对冲银行理财非利息收入的下降,存贷利差收入对理财非利息收入的这种对冲过程加剧了银行流动性创造。针对上述分析,提出假设3。

假设3 银行业景气度对互联网金融与银行流动性创造的关系具有正向调节作用。

(四)金融脱媒的中介作用

信贷市场的信息不对称已成为常态特征。在信息不对称下,银行预期收益率曲线呈现倒U型态势。为实现收益最大化目标,银行选择在最优贷款利率水平进行信贷投放,由此引发非瓦尔拉斯均衡,从而导致银行信贷资金无法通过市场化机制出清而形成信贷配给[27]。信贷配给将促使银行将市场化机制无法出清的剩余信贷资金低成本配置给大型企业集团,由此造成大型企业集团资金占用过度,但中小企业信贷需求却难以得到满足。对此,互联网金融在一定程度上治理了信贷配给缺陷,由此缓解了中小企业融资困境。针对金融脱媒在互联网金融与银行流动性创造关系中的中介作用,互联网金融主要通过表内业务与表外业务双重渠道来影响金融脱媒,而金融脱媒程度会对银行利差收入产生影响。出于盈利稳定动机,银行将通过调整存贷期限错配强度来缓解利差收入下降压力,由此影响了银行流动性创造。一方面,以P2P网络借贷平台为载体的互联网金融体系在银行存款业务层面形成一定分流效应。P2P网络借贷平台主要通过表内业务渠道来分流银行存款资金。P2P网络借贷平台高企的资金收益率会诱使投资者将银行存款资金转移到P2P网络借贷平台,以此来获取更高的资金收益率,由此引发投资者资金脱离银行部门而游离于银行体系之外,从而形成金融脱媒效应。与此同时,金融脱媒将引发银行存款资金规模下降,若保持原有的存贷期限错配强度,则金融脱媒引发的存款分流效应会降低银行利差收入。考虑到利差收入是银行利润的主要来源,出于利差收入稳定动机,存款冲击带来的“鲶鱼效应”会倒逼银行通过加大存贷期限错配强度来加大银行流动性创造水平,以此来缓解P2P网络借贷平台对银行存款资金分流的冲击效应。可见,P2P网络借贷将通过影响金融脱媒程度进而影响到银行流动性创造水平。另一方面,以第三方支付平台为载体的互联网金融体系在银行理财业务层面形成一定分流效应。第三方支付平台主要通过表外业务渠道来分流银行理财资金。考虑到银行理财资金主要用来配置低风险及高流动性的金融资产,相对于表内存贷业务规模而言,银行表外理财资金运用于同业拆借类的影子银行业务规模很小,而银行大规模运用于金融资产配置的理财资金原本就是游离于银行体系之外的投资性金融资本,银行这部分理财资金的分流并不涉及金融脱媒现象,而仅有占比较低的同业拆借类影子银行业务涉及金融脱媒,对此,第三方支付平台不会引发较为显著的金融脱媒效应。可见,第三方支付平台难以通过影响金融脱媒效应来影响银行流动性创造。针对上述分析,提出假设4与5。

假设4 金融脱媒在P2P网络借贷与银行流动性创造的关系中承担着中介作用。

假设5 金融脱媒在第三方支付与银行流动性创造的关系中不具有中介作用。

三、实证研究设计

(一)样本数据选取

选取2010-2019年中国98家商业银行年度数据进行实证分析。样本银行主要包括5家国有银行、12家股份制银行与81家城农商行。其中,银行数据来源于Wind与国泰安数据库,银行缺失数据从银行官网公布的银行年报中补全;P2P网络借贷与第三方支付数据来源于网贷之家与艾瑞咨询官网;宏观数据来源于国家统计局与中国人民银行官网。

(二)变量定义与构造

1.被解释变量:银行流动性创造(LC)。

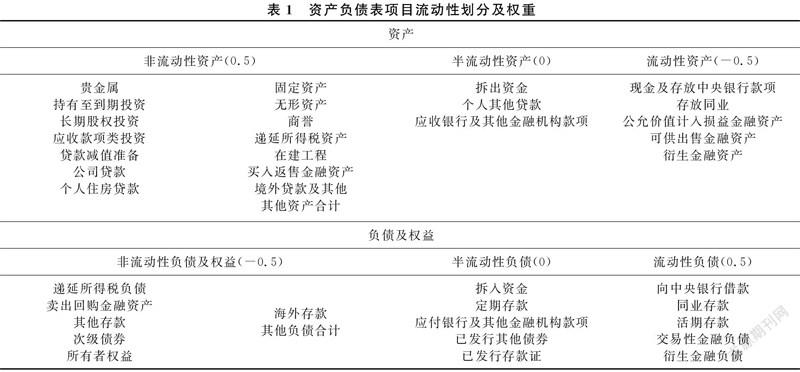

针对银行流动性创造的测度方法,借鉴Berger和Bouwman(2009)[10]提出的方法,将银行资产负债表的项目分为流动性、半流动性与非流动性,并赋予相应权重,由此计算出银行流动性创造水平。表1 给出了资产负债表项目流动性划分及权重设定情况,考虑到中美银行业资产负债表的业务科目与经营模式存在较大差异,且中国银行业在表外业务项目产生的流动性创造占比很小,本文结合中国银行业实际情况,剔除了表外业务项目统计口径。具体做法为:第一,将流动性划分为流动性、非流动性、半流动性等三类。第二,当银行将1个单位的流动性负债向1个单位的非流动性资产转换时,则形成了期限错配,由此创造了1个单位的流动性;当银行将1个单位的非流动性负债向1个单位的流动性资产转换时,则损失了1个单位的流动性。第三,对各类资产、负债与所有者权益分别赋予相应权重,最终计算出银行流动性创造水平。具体测度公式如下:

银行流动性创造=0.5×(非流动性资产+流动性负债)+0×(半流动性资产+半流动性负债)-0.5×(流动性资产+非流动性负债及权益)

2.核心解释变量。

本文核心解释变量是互联网金融。考虑到P2P网络借贷平台与第三方支付平台已成为互联网金融的两大主导模式,借鉴战明华等(2018)[28]的做法,采用P2P网络借贷规模的自然对数(ln P2P)与第三方支付规模增速(TPPg)作为互联网金融的代理变量。

3.银行特征控制变量。选取资本充足率(CAR)、贷存比(LTD)、不良贷款率(NPL)、资产回报率(ROA)、银行规模(ln TA)等指标作为银行特征层面的控制变量。其中,资本充足率指标主要反映银行抵御风险的能力;存贷比指标主要反映银行流动性水平;不良贷款率指标主要反映银行风险承担水平;资产回报率指标主要反映银行盈利能力;资产总额指標主要反映银行规模。

4.宏观经济控制变量。选取GDP增速指标(GDPg)作为宏观经济增速的代理变量,以此来控制实体经济发展环境。选取消费者价格指数指标(CPI)作为国内物价水平的代理变量,以此来控制国内通胀环境。选取M2增速指标(M2g)作为货币政策的代理变量,以此来控制货币政策环境。

5.调节变量。参照顾海峰和于家珺(2019)[26]的研究,选取2010-2019年各季度银行业景气指数的算术平均值来测度银行业景气度(BCI)。当银行业景气指数上升时,则说明银行家对银行业经营状况与宏观经济增长状况的预期趋于乐观。

6.中介变量。将金融脱媒指数(FID)设定为中介变量,采用直接融资规模占社会融资规模总额的比值来衡量金融脱媒程度。其中,直接融资为股票融资与企业债券发行总额之和,该指标上升则说明金融脱媒程度增大。表2给出了变量定义与构造情况。

(三)计量模型构建

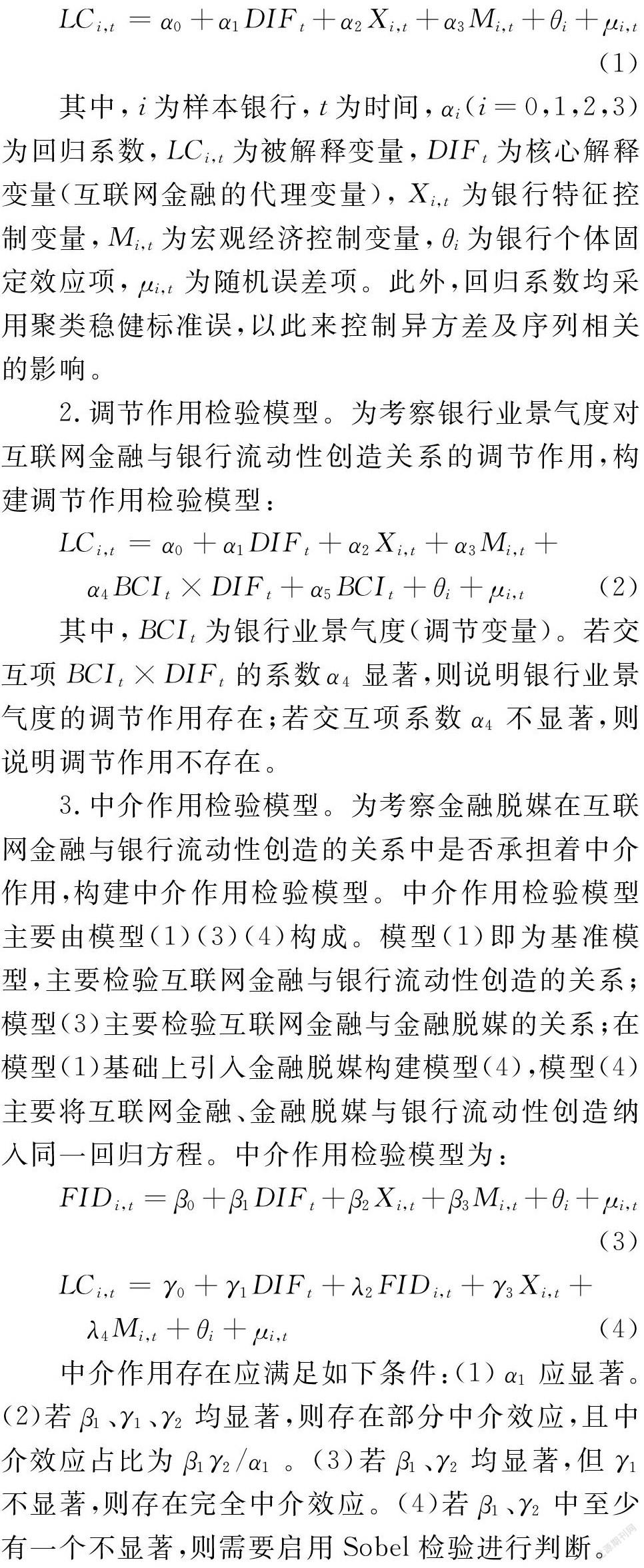

1.面板回归基准模型。为考察互联网金融对银行流动性创造的影响及其异质性特征,构建面板回归基准模型:

2.调节作用检验模型。

为考察银行业景气度对互联网金融与银行流动性创造关系的调节作用,构建调节作用检验模型:

3.中介作用检验模型。

为考察金融脱媒在互联网金融与银行流动性创造的关系中是否承担着中介作用,构建中介作用检验模型。中介作用检验模型主要由模型(1)(3)(4)构成。模型(1)即为基准模型,主要检验互联网金融与银行流动性创造的关系;模型(3)主要检验互联网金融与金融脱媒的关系;在模型(1)基础上引入金融脱媒构建模型(4),模型(4)主要将互联网金融、金融脱媒与银行流动性创造纳入同一回归方程。中介作用检验模型为:

(四)变量描述性统计

表3列示了变量描述性统计结果。表3显示,银行单位资产流动性创造的中位数为0.169,即:银行每增加1个单位的资产,将会增加0.169个单位的流动性创造,该结果说明中国商业银行流动性创造对资产变化的敏感度较低。银行单位资产流动性创造的最小值为负数,说明存在个别商业银行未能将流动性负债转化为非流动性资产,由此导致流动性的部分损失。由P2P交易规模与第三方支付增速的中位数及标准差可以发现,中国互联网金融发展水平各年份差异较大。从资产规模来看,银行间资产规模差距较为明显。

四、实证检验与结果分析

(一)基准模型检验:互联网金融对银行流动性创造的影响

为确定模型适合固定效应还是随机效应,先进行Hausman检验。Hausman检验的P值为0,强烈拒绝随机效应模型,说明模型更适合固定效应。表4列示了互联网金融对银行流动性创造影响的检验结果。针对检验结果,得到如下结论:

1.互联网金融对银行流动性创造的影响。ln P2P与TPPg的系数均为正,且分别通过5%与1%的显著性水平检验,即:P2P交易规模与第三方支付规模增速每增加1%,则银行流动性创造水平将分别提高0.01%与0.008%。该结果表明:一方面,P2P网络借贷交易规模的提高将通过表内业务渠道加大对银行存款分流的冲击,由此引发的“鲶鱼效应”会倒逼银行通过加大存贷期限错配来缓解利差收入的下降,由此提升了银行流动性创造水平;另一方面,第三方支付交易规模的提高将通过表外业务渠道加大对银行理财分流的冲击,由此引发的“鲶鱼效应”会倒逼银行通过加大存贷期限错配来对冲非利息收入的损失,由此提升了银行流动性创造水平。综上,互联网金融通过分流银行存款与理财资金对银行盈利水平形成了冲击效应,由此引发的“鲶鱼效应”会倒逼银行通过加大存贷期限错配来缓解盈利水平的下降,从而促进了银行流动性创造水平。假设1得到验证。

2.银行特征控制变量层面的影响。表4列(1)与(2)同时显示,资本充足率(CAR)的系数为负,且通过了1%的显著性水平检验,说明资本充足率的提高会抑制银行流动性创造水平。不良贷款率(NPL)的系数为负,且通过了1%的显著性水平检验,说明不良贷款率的提高会抑制银行流动性创造水平。银行规模(ln TA)的系数为负,且通过了5%的显著性水平检验,说明银行规模的提高会抑制银行流动性创造水平。但贷存比(LTD)与资产回报率(ROA)对银行流动性创造的影响均不显著。

3.宏观经济控制变量层面的影响。表4列(1)与(2)显示,消费者价格指数(CPI)的系数为负,且通过了1%的显著性水平检验,说明消费者价格指数提高会抑制银行流动性创造。但GDP增速(GDPg)与M2增速(M2g)对银行流动性创造的影响均不显著。

(二)基准模型检验:互联网金融对银行流动性创造影响的异质性特征

为考察互联网金融对银行流动性创造影响的异质性特征,本文运用基准模型,并将样本银行划分为国有银行、股份制银行与城农商行三大类型进行分组检验,以此来考察互联网金融对银行流动性创造是否存在异质性影响。异质性检验结果见表5。

针对P2P网络借贷的异质性影响,表5列(1)~(3)显示,股份制银行的系数显著为正,国有银行与城农商行的系数为正但不显著,说明P2P网络借贷对不同类型银行流动性创造的影响存在差异。该结果表明,P2P网络借贷对银行流动性创造的影响存在异质性特征。主要表现为:P2P网络借贷对股份制银行流动性创造的促进作用较为显著,但P2P网络借贷对国有银行与城农商行流动性创造的促进作用并不显著。此外,针对第三方支付的异质性影响,表5列(4)~(6)显示,三类银行的系数均显著为正,但系数大小存在差异,股份制银行的系数最大,国有银行的系数居中,城农商行的系数最小,说明第三方支付对不同类型银行流动性创造的影响存在差异。该结果表明,第三方支付对银行流动性创造的影响存在异质性特征。主要表现为:第三方支付对股份制银行流动性创造的促进力度最大,对国有银行流动性创造的促进力度居中,对城农商行流动性创造的促进力度最小。综上,互联网金融对银行流动性创造的影响存在异质性特征。假设2得到验证。

(三)银行业景气度的调节作用

下面进一步考察互联网金融对银行流动性创造影响的作用机制。在基准模型基础上引入交互项构建调节作用检验模型,以此来检验银行业景气度对互联网金融与银行流动性创造关系的调节作用。调节作用检验结果见表6。

表6列(1)显示,交互项ln(P2P×BCI)的系数为正,且通过了5%的显著性水平检验,说明银行业景气度提升1个单位,P2P网络借贷对银行流动性创造的边际影响会显著增大0.121个单位。该结果表明:银行业景气度的提升会加剧P2P网络借贷对银行流动性创造的促进作用,由此形成正向调节作用。此外,表6列(2)显示,交互项TPPg×BCI的系数为正,且通过了10%的显著性水平检验,说明银行业景气度提升1个单位,第三方支付对银行流动性

创造的边际影响会显著增大0.26个单位。该结果表明:银行业景气度的提高会加剧第三方支付对银行流动性创造的促进作用,由此形成正向调节作用。综上,银行业景气度的提高会加剧互联网金融对银行流动性创造的促进作用,由此形成银行业景气度对两者关系的正向调节作用。假设3得到验证。

(四)金融脱媒的中介作用

为考察互联网金融对银行流动性创造影响的中介作用,将金融脱媒设定为中介变量,并构建中介作用检验模型来检验金融脱媒在两者关系中是否承担着中介作用。中介作用检验结果见表7。

表7列(1)~(3)显示,ln P2P对LC与FID的回归系数均显著,将ln P2P与FID纳入同一模型对LC的回归系数依然全部显著,说明金融脱媒满足部分中介效应条件。该结果表明:金融脱媒在P2P网络借贷与银行流动性创造的关系中承担着部分中介作用,“P2P网络借贷-金融脱媒-银行流动性创造”的传导渠道有效。此外,表7列(4)~(6)显示,TPPg对LC与FID的回归系数均显著,将TPPg与FID纳入同一模型对LC进行回归后发现,金融脱媒(FID)的回归系数不显著。对此,本文进行Sobel检验。检验结果表明,Sober检验值对应的P值为0.272,说明在10%的显著性水平下未通过中介效应检验,即:金融脱媒不满足中介效应条件。该结果表明:金融脱媒在第三方支付与银行流动性创造的关系中不存在中介作用,“第三方支付-金融脱媒-银行流动性创造”的传导渠道无效。综上,金融脱媒在互联网金融与银行流动性创造的关系中承担着非对称性中介作用。主要表现为:金融脱媒仅在P2P网络借贷与银行流动性创造的关系中承担着部分中介作用,但在第三方支付与银行流动性创造的关系中不具有中介作用。假设4与假设5得到验证。

(五)稳健性检验

1.差分GMM模型。

考虑到银行流动性创造具有的持续性特征,在基准模型基础上引入被解释变量银行流动性创造的滞后一阶项LC(-1),运用差分GMM模型重新进行回归分析。差分GMM模型检验结果见表8列(1)和列(2)。列(1)和列(2)显示,LC(-1)的系数均高度显著,ln P2P与TPPg的系数均显著为正,且Sargan(P)值显示通过了过度识别检验。该结果与前文基准模型的系数符号及显著性完全一致。

2.系统动态GMM模型。

考虑到持续性带来的动态特征,采用系统动态GMM模型再次进行检验。SYS-GMM模型检验结果见表8的列(3)和列(4)。列(3)和列(4)显示,LC(-1)的系数均高度显著,ln P2P与TPPg的系数均显著为正,且Sargan(P)值显示通过了过度识别检验,再次验证了该结果与前文基准模型结果的一致性。

五、结论与政策建议

本文选取2010-2019年中国98家商业银行年度数据实证检验了互联网金融对银行流动性创造的影响及其异质性特征,并进一步考察了银行业景气度的调节作用及金融脱媒的中介作用。本文主要结论归纳为:(1)互联网金融对银行流动性创造具有促进作用。互联网金融通过分流银行存款及理财资金对银行盈利形成冲击,由此引发的“鲶鱼效应”会倒逼银行通过加大存贷期限错配来缓解其盈利下降压力,从而促进银行流动性创造。(2)互联网金融对银行流动性创造的影响存在异质性特征。相对于国有银行与城农商行,互联网金融对股份制银行流动性创造的促进力度更大。(3)银行业景气度对两者关系具有正向调节作用。银行业景气度提高会加剧互联网金融对银行流动性创造的促进作用,银行流动性创造存在顺周期倾向。(4)金融脱媒在两者关系中承担着非对称性中介作用。金融脱媒仅在P2P网络借贷与银行流动性创造关系中承担着中介作用,但金融脱媒在第三方支付与银行流动性创造关系中不存在中介作用。

针对上述结论,给出如下政策建议:(1)金融监管部门需要将P2P网络借贷、第三方支付等互联网金融平台纳入金融监管框架,并构建互联网金融平台与商业银行之间的资金业务分层机制,并通过资金业务分层机制来严格约束互联网金融平台的交易规模,从而有助于降低互联网金融平台对银行存款与理财资金的分流效应,进而有助于防范银行流动性创造过度而加大风险承担行为。(2)针对银行异质性影响,金融监管部门需要针对不同类型银行构建差别化的流动性创造监管阀值。考虑到股份制银行更易受互联网金融平台的冲击,金融监管部门需要适度提高股份制银行流动性创造监管阀值,以此来引导不同类型银行流动性创造的合理化分布,从而有助于防范银行业整体流动性创造过度而引发银行业系统性风险。(3)针对银行业景气度的调节作用,金融监管部门需要构建基于逆周期的宏观审慎监管机制。一旦银行业景气度出现上升,在顺周期倾向驱动下银行业将加大流动性创造,此时,金融监管部门需要充分发挥逆周期宏观审慎监管机制功能,对银行业流动性创造水平的提高形成有效制约,由此抑制银行业流动性创造水平的过度放大,从而有助于防范银行业系统性风险。(4)针对金融脱媒的中介作用,金融监管部门需要针对不同类型互联网金融平台构建分类监管机制。一方面,金融监管部门需要严格约束P2P网络借贷平台的债务杠杆及贷款价格,过高的债务杠杆及贷款价格会加大P2P网络借贷平台对银行存款的分流效应,由此引发银行流动性创造过度。另一方面,金融监管部门需要严格约束第三方支付平台的理财规模及收益率,过高的理财规模及收益率会加大第三方支付平台对银行理财的分流效应,由此导致银行非利息收入下降而降低風险整体应对能力。

参考文献:

[1] Claessens S, Glaessner T, Klingebiel D. Electronic finance:Reshaping the financial landscape around the world[J].Journal of Financial Services Research,2002,22(1):29-61.

[2] Lee G H. Rule-based and case-based reasoning approach for internal audit of bank[J]. Knowledge Based Systems,2008,21(2):140-147.

[3] 谢平,邹传伟. 互联网金融模式研究[J].金融研究,2012(12):11-22.

[4] 徐向艺,牛卫东,魏巍. 互联网金融商业模式选择:效率性提高会带来颠覆性创新吗?[J].东岳论丛,2020,41(1):157-163.

[5] 陈荣达,余乐安,金骋路. 中国互联网金融的发展历程、发展模式与未来挑战[J].数量经济技术经济研究,2020,37(1):3-22.

[6] 聂富强,丁少玲,路紫萌. 中国互联网金融发展绩效测度研究[J].统计与信息论坛,2019,34(8):42-49.

[7] 陈艺云. 商业银行对互联网金融的学习效应——基于上市银行经营数据的实证研究[J].证券市场导报,2017(6):12-20.

[8] 顾海峰,闫君. 互联网金融与商业银行盈利:冲击抑或助推——基于盈利能力与盈利结构的双重视角[J].当代经济科学,2019,41(4):100-108.

[9] 顾海峰,杨立翔. 互联网金融与银行风险承担:基于中国银行业的证据[J].世界经济,2018,41(10):75-100.

[10]Berger A, Bouwman C H. Bank liquidity creation[J].Review of Financial Studies,2009,22(9):3779-3837.

[11]Berger A N, Bouwman C H. Bank liquidity creation, monetary policy, and financial crises[J].Journal of Financial Stability,2017,30(3):139-155.

[12]Allen F, Carletti E, Gale D. Interbank market liquidity and central bank intervention[J].Journal of Monetary Economics,2009,56(5):639-652.

[13]Acharya V, Naqvi H. The seeds of a crisis:A theory of bank liquidity and risk taking over the business cycle[J].Journal of Financial Economics,2012,106(2):349-366.

[14]Berger A N, Bouwman C H, Thomas K, et al. Bank liquidity creation following regulatory interventions and capital support[J]. Journal of Financial Intermediation,2016,26(5):115-141.

[15]Roman H, Seidler J, Weill L. How bank competition influences liquidity creation?[J]. Economic Modelling, 2016,52(11):155-161.

[16]Jiang L L, Ross L, Chen L. Competition and bank liquidity creation[J].Journal of Financial and Quantitative Analysis, 2019,54(4):513-538.

[17]巴曙松,何雅婷,曾智. 货币政策、银行竞争力与流动性创造[J].经济与管理研究,2016,37(12):45-56.

[18]邓向荣,张嘉明. 货币政策、银行风险承担与银行流动性创造[J].世界经济,2018,41(4):28-52.

[19]郭晔,程玉伟,黄振. 货币政策、同业业务与银行流动性创造[J].金融研究,2018,455(5):65-81.

[20]吕思聪. 外部监管和货币政策对中国商业银行流动性创造能力的影响研究[J].国际金融研究,2018(5):55-65.

[21]周凡,齐天翔,周伟峰. 资本充足率会降低商业银行流动性创造吗? ——基于中国商业银行的实证研究[J].金融论坛,2017,22(4):42-53,67.

[22]侯晓辉,李硕,李成. 同业业务与商业银行流动性创造——基于银行业微观数据的实证研究[J].中南财经政法大学学报,2019(2):88-96,160.

[23]孙海波,刘忠璐. 后危机时期银行高质量资本与流动性创造关系研究——基于显性存款保险制度的讨论[J].国际金融研究,2019(1):67-75.

[24]顾海峰,高水文. 盈余管理促进了商业银行流动性创造吗?——外部审计质量和货币政策的调节作用[J].国际金融研究,2020(9):67-76.

[25]罗暘洋,李存金,罗斌. 与第三方支付机构“竞合”是否提升了银行绩效?[J].金融经济学研究,2020,35(4):108-118.

[26]顾海峰,于家珺. 中国经济政策不确定性与银行风险承担[J].世界经济,2019,42(11):148-171.

[27]顾海峰. 银保协作、风险自留与银行信用风险补偿——基于银保信贷系统的分析视角[J].财经理论与实践,2018,39(5):30-36.

[28]战明华,张成瑞,沈娟. 互联网金融发展与货币政策的银行信贷渠道传导[J].经济研究,2018,53(4):63-76.

(責任编辑:厉 亚)

猜你喜欢

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

时代金融(2016年29期)2016-12-05

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

商(2016年28期)2016-10-27

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11