人民币储备货币份额提升可期

2021-05-10 05:29曹誉波

证券市场周刊 2021年16期

曹誉波

2021年初,英国央行发布的半年度外汇交易量调查报告称,在全球最大外汇交易中心伦敦,人民币期权的日均交易量已超过日元和英镑,这是历史首次。芝加哥商品交易所旗下的外汇即期交易平台EBS称,2015-2020年,人民币日均交易量在其伦敦和纽约的平台上的增幅分别达到90%、131%。

全球外汇市场交易量是IMF考察储备货币的重要参考之一。人民币在国际外汇市场的优异表现,令市场对人民币的货币地位充满期待,人民币作为储备货币的份额有望增加。

外汇储备是全球外汇市场的重要组成部分,成为储备货币是人民币在国际化进程中的重要目标之一。布雷顿森林体系瓦解后,IMF于1976年统筹建立了储备货币多元化、汇率安排多元化、国际收支调节渠道多元化的牙买加体系。与布雷顿森林体系下的国际储备结构单一、美元地位十分突出的情形相比,在牙买加体系下,美元虽然仍是主导的国际货币,但地位明显削弱,由美元垄断外汇储备的情形不复存在,国际储备货币日趋多元化,英镑、欧元、日元等陆续成为重要国际储备货币。

2016年是人民币成为储备货币的元年。2015年11月30日,IMF决定将人民币纳入特别提款权(SDR)篮子,2016年10月1日生效,人民币正式成为继美元、欧元、英镑和日元之后,加入SDR货币篮子的第五种货币,所占权重为10.92%,排名第三,成为第一个被纳入SDR篮子的新兴市场国家货币。

储备货币分布

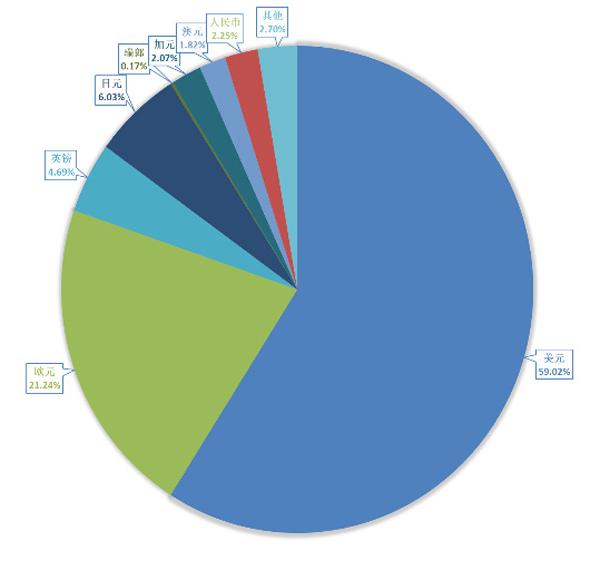

根据IMF公布的数据,截至2020年12月末,全球外汇储备构成(COFER)中,人民币占比2.25%,排名第五,其他超2%的货币分别为美元59.02%,欧元21.24%,日元6.03%,英镑4.69%,加元2.07%。美元储备占比虽持续震荡减少,但始终占全球外汇储备的最大部分,日元、人民幣等所占比例持续上涨,而人民币占比增幅明显。主要外储货币背后的经济体也均为全球经济大国。

不过,现有外汇储备中各货币占比并不与所在国经济规模占比相对应。美元是全球第一大外汇储备货币,占比59%,对应的经济总量占比24%;欧元是全球第二大外汇储备货币,占比21%,对应的经济总量占比约20%;日元是全球第三大储备货币,占比6%,对应的经济总量占比约6%;英镑是第四大储备货币,占比4.69%,对应的经济总量占比约3.23%;人民币是第五大储备货币,占比2.25%,对应经济总量占比17.6%;加元是全球第六大储备货币,占比2.07%,对应的经济总量占比1.96%。总的来说,欧元、日元、加元在外汇储备中的占比与其对应经济体的总量相当,美元、英镑占比远超美英经济实力,而人民币占比明显不及中国的经济总量份额。

储备货币的“天时地利人和”

理论上讲,储备货币地位与其货币信用相对应,其条件与跨境贸易支付结算货币的条件基本一致,即货币东道国需要满足贸易水平、经济规模、金融发展等方面较强的基本要求。但经济条件仅仅是储备货币的基本条件,可谓“天时”,现实中储备货币与经济实力并不成比例。与结算和交易货币不同的是,储备货币的持有者不是私有部门,而是中央银行等政府部门,储备货币更强调安全和稳定,因此,储备货币的选择还需要 “地利”因素和“人和”两大因素。

关于储备货币的研究普遍强调其持久性或惯性。国际货币惯性是指一旦特定货币称为国际货币,该货币外部交易网络和规模效应会逐步形成,即使未来该国经济实力和货币地位不匹配,但只要网络效应和转换成本足够大,投资者就不会转换货币,该货币也就能在较长时间内继续发挥国家货币职能。

欧系货币和美元自储备货币诞生起就占据了最大优势。一战前,英镑、法郎和德国马克是最重要的储备货币;二战后,美国代替英国成为世界头号强国,美元代替英镑成为最大储备货币;欧元建立后,欧元代替了法郎、马克等欧系货币,在储备货币体系中占据重要份额。

货币储备是为交易需求而存在,其转换成本是影响投资者转换意愿的关键。美元在全球经济和金融体系中仍扮演最重要的角色,例如贸易结算、国际支付、资本市场、跨境贷款等;欧洲区域经济共同体的存在令欧元和英镑的贸易结算需求难以消减。客观存在的强劲交易需求支撑了美元、欧元的储备货币地位。与美元和欧元相比,弱势货币若想取得储备货币份额,其转换面临较高的成本。

一是资产收益率是影响储备货币选择的主要因素。一国货币计价资产的收益率与该国的经济实力和金融环境相关,但与经济增长和贸易规模并不同步。

二是交易成本是影响较大的转换门槛。弱势货币若想成为储备货币,需迈过一定的转换门槛。从客观意义上来讲,一方面需保证劣势货币的交易需求足够大;另一方面则需要劣势货币收益率足够高,从而使转换货币的机会成本相对弱化。从主观意义上讲,转换货币的门槛还取决于储备资产决策者对储备资产结构政策调整的需要,期间的时间窗口和交易成本难以量化。

三是储备货币转换需要额外动力。美国长期存在的贸易赤字,令很多国家对美元的贸易顺差额持续扩大,美元储备被动增加,一旦超过最佳储备额,需要额外的动力进行调整,这加剧了交易需求变动到储备需求变动的滞后。

除了经济方面的考量,政治因素在储备货币的选择中发挥着重要作用,可谓“人和”。国际储备货币中美元、英镑占比远超美英经济实力有着其重要的历史原因。影响储备货币选择的政治因素包括外交、战争、国际地位等。

有关研究表明,军事联盟在特定时期内可将伙伴国货币在储备中的份额提高30%,例如二战后的国防协议令日本、德国、沙特阿拉伯、韩国等国家持续保持着较高的美元储备水平,中国、印度、俄罗斯等核武器持有国家倾向于持有较少的美元储备;又例如19世纪英国的扩张殖民战略促进英镑在外汇储备中的使用,而两次世界大战和美联储的建立推动了储备货币向美元为主的转变。

提高人民币储备货币份额未来可期

基于上述分析,交易需求是储备货币的基础,非经济因素同样发挥较大作用。权衡转换储备货币收益率和成本,从投资者行为结果来看,人民币当前的货币地位并不完全反映中国在世界经济中的权重。当前人民币作为储备货币的份额稳步增长,且中国进出口规模和人民币跨境支付结算份额保持稳健,人民币储备货币占比的提高,未来可期,无须操之过急。

图:外汇储备份额占比变化与2020年末外汇储备份额

注:2016年12月起IMF开始公布人民币外汇储备份额,因此左图以2016年12月份额为基准计算,数据频率为季度。数据来源:Wind

首先,不断夯实人民币跨境贸易结算货币职能。中国在国际贸易、经济增长、金融发展等方面取得了举世瞩目的成就,人民币在国际支付和跨境贸易结算中的全球排名逐渐稳固,但“大而不强”的问题实际存在,制约着人民币在国际贸易和跨境支付领域的进一步扩张。需要建设更高水平的开放型经济新体制,推动进口和出口的有效协同,着力提升国内经济发展质量和效益,持续推进金融改革和创新,为人民币国际化提供保障和动能。

其次,持续推进高水平开放和高质量发展,提高人民币资产吸引力。虽然储备货币具备国际货币惯性,结构相对固化,但并非一成不变。在“双循环”新发展格局下,中国已经就人民币国际化做出了持续努力,除了经济领域的不断开放,资本领域开放也取得了诸多进展,人民币资产越来越多被纳入全球主要债权和股票市场指数。进一步的人民币国际化需要更大程度的资本项目开放,提高人民币资产的可获得性和交易性,提高国际社会吸引力。

第三,稳定的经济社会基本面是人民币国际化的强力支撑。美元资产占全球外汇储备资产占比的边际下降可能印证了美国可能脱离全球地缘政治事务影响的趋势。如今,世界各国仍在对抗新冠疫情,中国作为全球唯一有效抗疫的国家,应把握这一历史机遇。当前,中国经济持续保持高速增长,人民币是全球最稳定的货币之一,经济社会基本面的持续稳定为人民币保持提供了坚实支撑,世界也需要中国在国际货币体系多元化格局中扮演稳定角色。

作者来自中国建设银行金融市场部,本文仅代表个人观点

猜你喜欢

金融周刊(2018年2期)2018-12-26

支点(2017年3期)2017-03-29

经济(2015年6期)2015-09-10

恋爱婚姻家庭·养生版(2014年2期)2014-01-27