大数据背景下供应链金融中小企业信用风险评价研究*

2021-05-18 01:33

南方农机 2021年9期

(贵州财经大学,贵州 贵阳 550025)

0 引言

供应链金融的产生是为了满足供应链条上下游企业由于真实贸易产生的短期融资需求。供应链金融作为一种创新的融资模式,可以灵活地为中小融资企业提供金融产品以及服务。2017 年国务院办公厅印发的《关于积极推进供应链创新与应用的指导意见》中,明确指出了应当积极妥善的发展供应链金融,鼓励商业银行等金融机构辅助核心企业建立供应链金融平台,为上下游中小微企业提供了便捷的融资渠道。

就目前发展现状而言,我国供应链金融虽然发展很快,但仍然处于初级阶段,供应链金融发展的深度与广度均有待提高。供应链金融“暴雷”事件频出,究其根本原因是由于链上的各利益关系主体存在信息不对称现象,也就是人们常说的信息孤岛。传统银行等金融机构对于供应链金融行业的交易流程并不能深入了解,不能够很好地实现当前资金流、物流、信息流的高质量融合。由于传统供应链金融机构对于风险识别与管理的成本都较高。因此,加大了对于供应链金融风险管理的难度。本文在当前大数据的背景下对中小企业供应金融信用风险进行评价,收集了汽车行业中小上市公司数据作为样本,利用主成分分析和逻辑回归建模对供应链金融信用风险度量分析,实证表明其模型准确率达到89.3%。

1 文献回顾

危害供应链金融的持续性和稳定性的首要原因是供应链运营中断。为了加强供应链金融风险管理,部分学者研究从供应链风险产生的来源和风险管理进行分析。董士浩、李稚[1]针对国际供应链复杂多变的特点,通过系统动力学仿真案例分析得出供应链关系是影响国际供应链金融风险的重要因素之一。张婉荣、朱盛萍[2]针对供应链风险来源的多样性,从供应链金融宏观系统风险、网络结构的合理性以及内部原因等三个维度提出了新的供应链风险管理评估框架。李健、张金林[3]指出,供应链金融作为一种新型高效便捷的融资模式,虽然可以高效解决供应链金融上下游企业的融资问题,但由于供应链具有链上传导作用,企业信用风险更容易传导到整条供应链,进而对宏观经济产生影响。供应链金融可以有效地推动我国供给测改革,同时有效缓解中小企业融资难题。同时伴随着不同于传统金融业务的信用风险,节点化分析是供应链金融信用风险管理的基础。曹允春、林浩楠、李彤[4]建议利用金融科技来应对系统性风险交易流风险、财务流风险以及信息流风险等传统供应链金融问题。付玮琼[5]提出不同供应链金融模式下核心企业参与的可能性风险,并基于复杂系统理论和共生理论构建了核心企业主导的供应链金融网络拓扑结构及依赖共生模型。杨青[6]通过演化博弈模型对银行与电商平台之间委托代理关系分析,指出银行与电商的付出成本会影响供应链金融业务的监管。当银行对电商平台的融资企业进行授权管理时,存在一定监管漏洞问题,进而会带来一定供应链融资风险。综上分析,造成供应链金融信用风险的原因有很多,多数学者从供应链金融交易流程的角度进行分析管理。

2 基于逻辑回归模型的信用风险评估

2.1 样本及初始财务指标选取

在经济生活中许多现象都是以分类变量,而不是连续变量来表示的,研究变量的取值只有两类情况,即“是”与“否”。对于分类变量的分析,Logistic 回归模型仍然具有不可替代的作用。Logistic 回归模型是指因变量为二级计分或二类评定的回归分析,一般形式如下:

其中,θ0表示常量,θk表示对应的回归系数。Xk代表各指标变量。因变量表示Pk企业出现的概率,越接近0 表示企业违约风险越低,越接近于1 表示企业违约风险越高。

为了便于检验本文所构建的评估指标体系以及所构建的信用风险评估模型的适用性,本文先对28 家公司的资信情况进行分类。根据国务院国资委财务监督与考核评价局2015 年新出台的《企业绩效评价标准值》来评判企业的信用风险状况,以债务风险指标中的带息负债比率为标准对样本企业进行分类。如果企业债务风险指标中的带息负债比率高,就说明它有信用风险,否则就是没有信用风险。通过这种划分政策,最后有8 家是有信用风险的公司,20 家是无信用风险的公司。

汽车行业是以整车制造的企业作为核心企业,其上游零配件供应商以及下游整车的经销商多且交易脉络复杂。企业之间的三角债务关系复杂,一个中小企业的违约行为将会导致整个供应链条上的连锁反应,造成的严重后果。因此,本文选取汽车行业作为供应链金融信用风险研究样本。该样本从盈利能力、经营能力、偿债能力、成长能力、现金流量六个维度选取指标。最终选取了预计负债(元)、净资产收益率(平均)、销售净利率(TTM)、流动比率、速动比率、现金流动负债比、净利润增长率、净资产增长率、总资产增长率、存货周转率(次)、应收账款周转率(次)、资产负债率、非流动负债/负债合计、净利润/利润总额等14个指标作为因子来研究中小融资企业违约风险。本文的指标数据主要来源于RESSET 金融研究数据库。

2.2 主成分分析

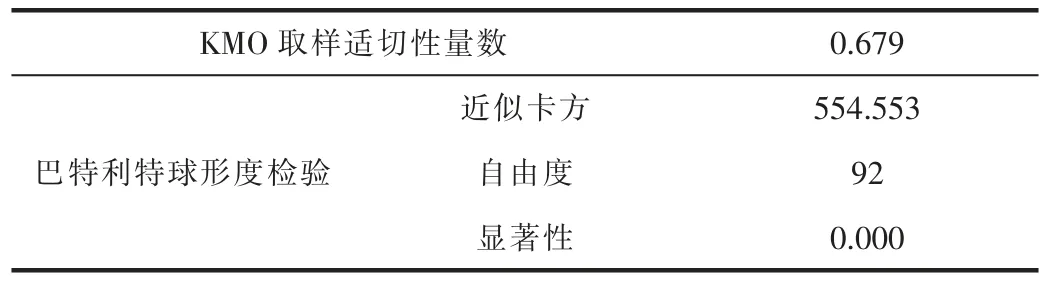

运用spss18 软件对28 家公司数据进行主成分分析,提取主成分因子。样本数据处理与检验,有效样本数量为28 个。用KMO 和Bartlett 法对指标体系进行检验,结果如表1 所示。一般来说,KMO 值大于0.5 时,数据是比较适合做主成分分析的,当KMO 值小于0.5,数据就不适合做主成分分析。表1 中显示的KMO 值为0.679,大于0.5,显著性水平小于0.05,表明该数据适合做主成分分析。

表1 KMO 和Bartlett 检验

1)公因子解释程度分析。为了降低所选14 个评价指标的多重相关性,本文采用主成分分析法。碎石图是反映各个因子的重要程度,因子相关性越强,特征值越大,直线越陡峭。所得碎石图如图1 所示。由图1 可知,前4 个指标的特征值均大于1,可以看出大部分指标的被解释程度都比较高。

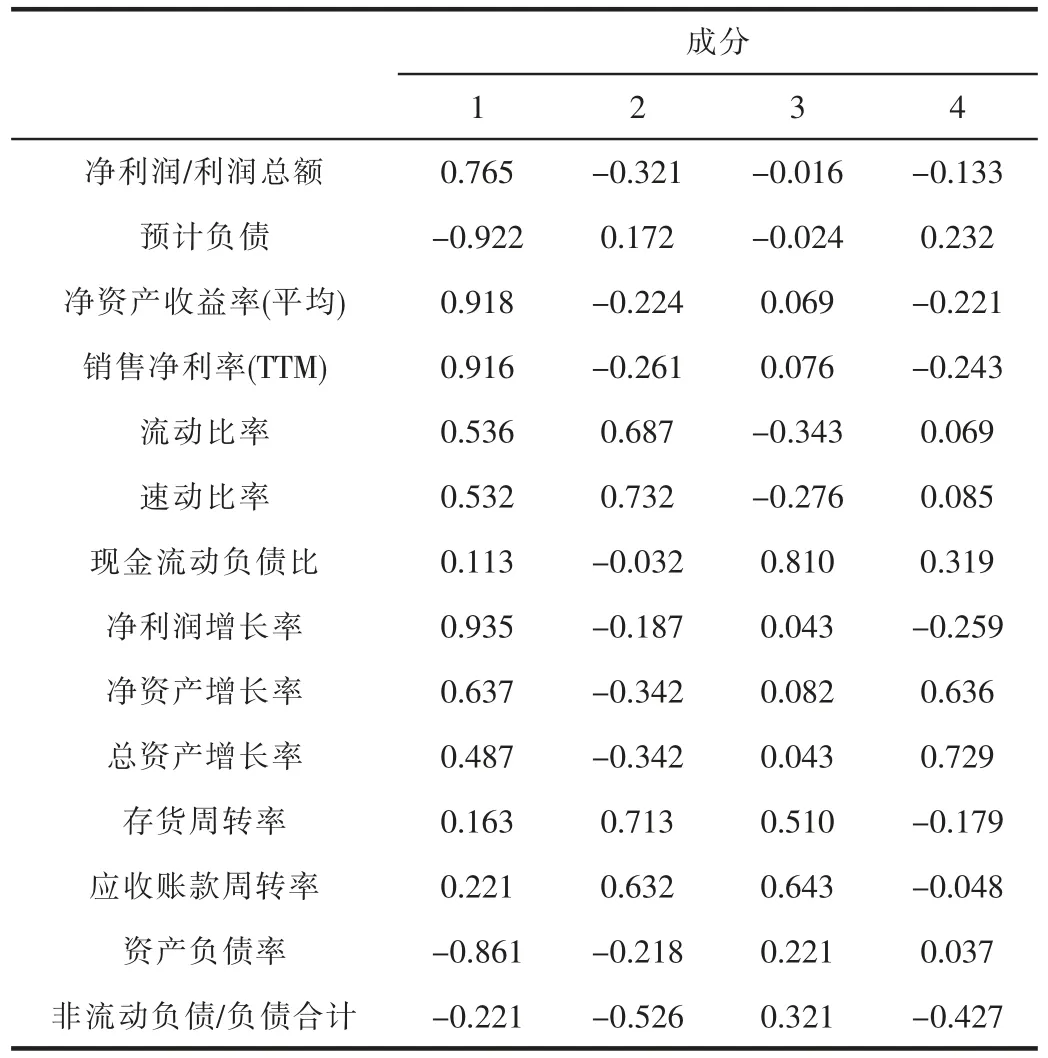

2)主成分因子提取。依据总方差及旋转后的成分矩阵综合计算分析,如表2 所示,选取前4 个主成分因子分别定义为F1、F2、F3、F4,且由图1 可知,这4 个主成分因子解释程度较高,通过表2 可知,这4 个主成分因子基本包含了所有指标信息。这4 个因子分别定义为:F1 主要表示销售净利率、净资产收益率(平均),主要代表企业的盈利能力;F2 主要表示流动比率、速动比率、资产负债比率,主要代表企业的偿债能力;F3 主要表示应收账款周准率、存货周准率,主要代表企业的运营能力;F4 主要表示总资产增长率、净资产周转率,主要代表企业成长能力。

图1 碎石图

表2 旋转后的成分矩阵

2.3 模型预测正确率

将上述提取的4 个主成分因子作为协变量,企业违约概率为因变量,由于企业只会出现违约和不违约两种情况。Logistic 模型的基本原理是把因变量分为对立的两个结果。故本文采二分类的Logistic 回归模型进行实证分析,并“带息负债比率>0.5”的企业定义为“1”,“带息负债比率<0.5”企业定义为“0”。Logistic 模型都会犯两类错误,即Ⅰ类错误和Ⅱ类错误。将预测集样本数据代入预测模型中进行模型效果检验,得到的检验结果如表3 所示。判定结果显示,总体判定准确率达到89.3%。

表3 预测表(分界值为0.5)

从以上分析中可以看出,大体来说Logistic 模型在评价汽车企业违约风险准确度较高,具有一定的操作性和可行性。

3 结论与建议

本文以28 家公司做为样本进行实证研究,从盈利能力、经营能力、偿债能力、成长能力、现金流量六个维度选取14 个评价指标,通过主成分分析得到了4 个主成分因子,并基于Logistic 模型构建汽车行业中小上市公司供应链金融信用风险评价模型,实证结论如下:

1)非信用危机公司与信用危机公司在指标净资产收益率、净资产收益率、营业利润率、营业利润/营业总收入、净利润增长率、总资产增长率、每股净资产、每股收益、总资产现金回收率、经营净现金流量/带息债务、固定资产周转率上有显著差别。该模型总体预测准确度较高,达到了89.3%。汽车中小上市公司供应链金融信用风险测度模型具有可预测性。这为银行等金融机构提供了较好的供应链金融信用风险评价参考模型。

2)实证过程中将14 个指标进行整合得到4 个主分因子。从全文模型分析来看,为了预防汽车中小企业供应链金融“暴雷”事件的发生,可以从如下方面入手:重点关注汽车企业自身盈利能力和现金流量;企业有足够的利润和现金流量,企业供应链融资出现违约的可能性就会大大降低;同时,协调好各个指标的关系,做到企业的偿债能力、盈利能力、企业自身成长能力协调发展。

总之,可以进一步将本文研究结果应用到企业的实践当中,帮助现有供应链金融信用风险做出准确预测,以帮助银行等金融机构快速并且准确地识别信用风险较低的企业。同时,优化企业投融资结构、经营策略及人才培养方案等,形成企业健康发展的长效机制。对大数据背景下规范供应链金融的稳定发展等具有现实意义。

猜你喜欢

化工管理(2022年13期)2022-12-02

西北林学院学报(2022年5期)2022-10-04

今日农业(2022年16期)2022-09-22

科学与财富(2021年36期)2021-05-10

进出口经理人(2021年8期)2021-02-12

现代电子技术(2021年3期)2021-02-02

英语文摘(2020年9期)2020-11-26

中等数学(2020年1期)2020-08-24

华人时刊(2018年17期)2018-11-19

都市丽人(2015年4期)2015-03-20