Barillas-Shanken六因子模型在我国股票市场的适用性研究

2021-05-31 15:21任亚伟

韶关学院学报 2021年4期

展 凯,任亚伟

(广东外语外贸大学 金融学院,广东 广州 510006)

随着数据处理技术的发展,学术界挖掘出大量样本内异象,如今,已发表异象至少452个[1]。与此同时,由于CAPM对股票收益解释能力的糟糕表现,学术界对解释股票收益的横截面差异也做了诸多尝试,ICAPM、CCAPM和APT等从不同角度优化CAPM的资产定价模型相继被提出。此后,以Fama和French提出的著名Fama-French三因子模型(FF3)为起点[2],学者们对多因子模型的挖掘也迎来新一轮的高潮。这也引发学者们对各定价模型效果的强烈分歧,如,Barillas和Shanken通过模型间的系统对比指出,构造较为复杂的Barillas-Shanken六因子模型(BS6)很大程度上优于Q-4模型等模型[3-4]。

虽然,学者们在提出多因子模型时都强调优于之前的定价模型,但均未单独论证其在A股的适用性。A股已然是全球第二大资本市场,在交易制度、投资者素质等方面与欧美发达资本市场差异较大。近年来国内文献大多仍停留在Fama-French三因子模型和Fama-French五因子模型在中国的有效性对比分析[5],且结论不尽相同,还没有文献就构造较为复杂的Barillas-Shanken六因子模型在A股的有效性进行系统研究。本文综合四种模型检验方法,系统对比分析Barillas-Shanken六因子模型在A股的实证效果,作为模型检验的基础,本文也在更长的样本期内重新检验了已有文献中A股市场异象的显著性。本文主要贡献在于:第一,在更长的时间跨度内对A股市场各风格效应进行检验,并筛选出显著异象;第二,将资产定价前沿理论与我国股票定价的实际情况相结合,丰富了我国资产定价领域的相关研究;第三,利用完整的模型对比框架系统分析了多因子定价模型对我国市场解释能力的差异。

一、模型数据描述与检验方法

2000年前,由于A股市场公司数量、财务数据质量和完整性等不满足研究要求,且此前我国证券法也不完善,本文选择2000年1月1日作为研究区间起点,至2019年5月31日,共计228个月度;研究样本为A股市场剔除金融业股票、ST和*ST股票后的全部股票。无风险收益率取自锐思数据库(RESSET),股票的量、价、财务数据均取自WIND金融终端,拟检验对比的BS6模型与FF5模型均严格按照原始文献复现。

(一)Barillas-Shanken六因子模型

Barillas和Shanken提出使用Bayesian asset pricing test检验不同的定价模型[3],通过对比10个候选因子①分别为FF3、FF5和Q4三模型中的MKT、HML、SMB、UMD、CMA、RMW、ME、INV、ROE以及Asness和Frazzini提出的月度更新HMLm。的表现效果,最终提出了一个包括市场因子(MKT)、FF5模型中的规模因子(SMB)、Q4模型中的利润因子(ROE)和投资因子(INV)、月度更新的价值因子(HMLm)、动量因子(UMD)的六因子模型(BS6)。Barillas-Shanken六因子模型中的因子数据和构造方法参照对应模型,本文不再赘述。六因子模型:

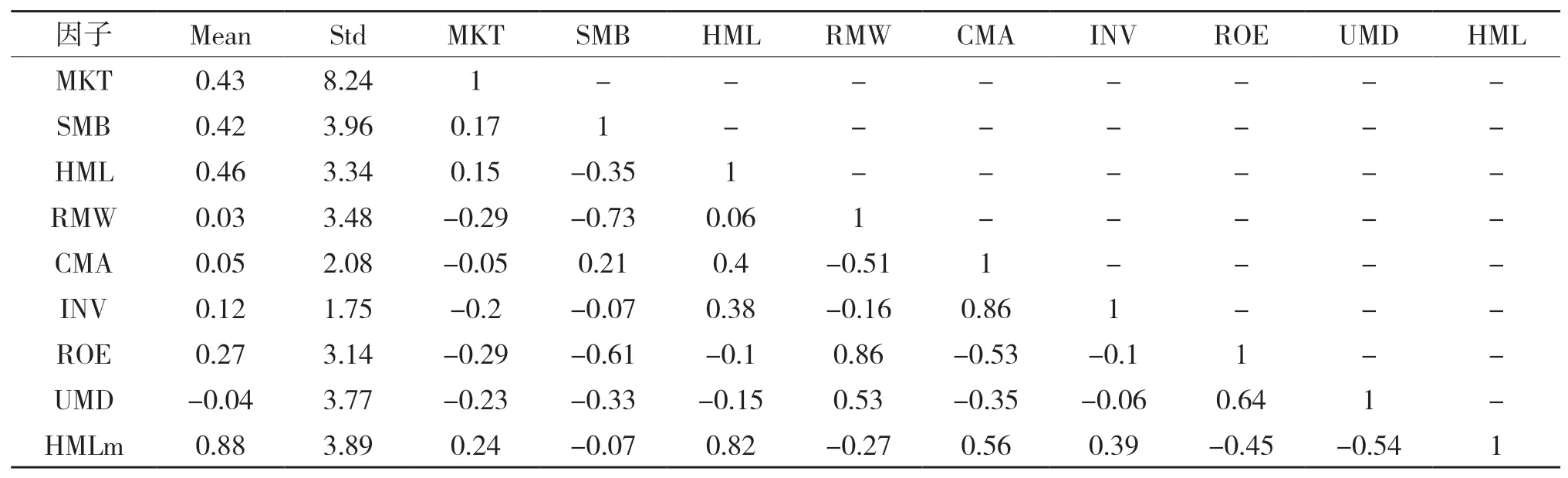

BS6模型与FF5模型中不相同因子的描述性 统计及相关性统计,见表1。

表1 因子描述性统计与相关系数

结果显示,月度更新的HMLm因子表现最突出,平均每月可获得0.88%的超额收益,而HML因子组合每月仅获得0.46%的超额收益。另外,通过查阅相应的原始文献,本文发现MKT、SMB、HML、CMA、RMW、INV、ROE等因子在A股市场获得的超额收益普遍低于美国市场,这也从侧面体现了中国资本市场的独特性,有必要就多因子模型在A股市场的效果进行系统对比。

对比各因子的相关性系数,可以发现构造结构不同但风格相同的因子之间均是强相关,如:价值因子HML与HMLm相关系数为0.82,投资因子CMA和INV相关系数为0.86,盈利因子RMW和ROE相关系数为0.86。另外,与Liu等研究发现一致,由于中国A股市场小规模股票大多都是成长性公司,因此规模因子与价值因子之间表现为负相关,但相比价值因子HML,HMLm与其他规模因子相关度相对较低[6]。

(二)模型检验方法

在检验多因子模型时,学者们主要使用四种方法:

(1)解释异象的能力(Anomaly alphas under a model);

(2)GRS检验;

(3)均值—方差张成检验(Mean-Variance Spanning tests);

(4)Fama-Macbeth回归。

二、A股市场异象

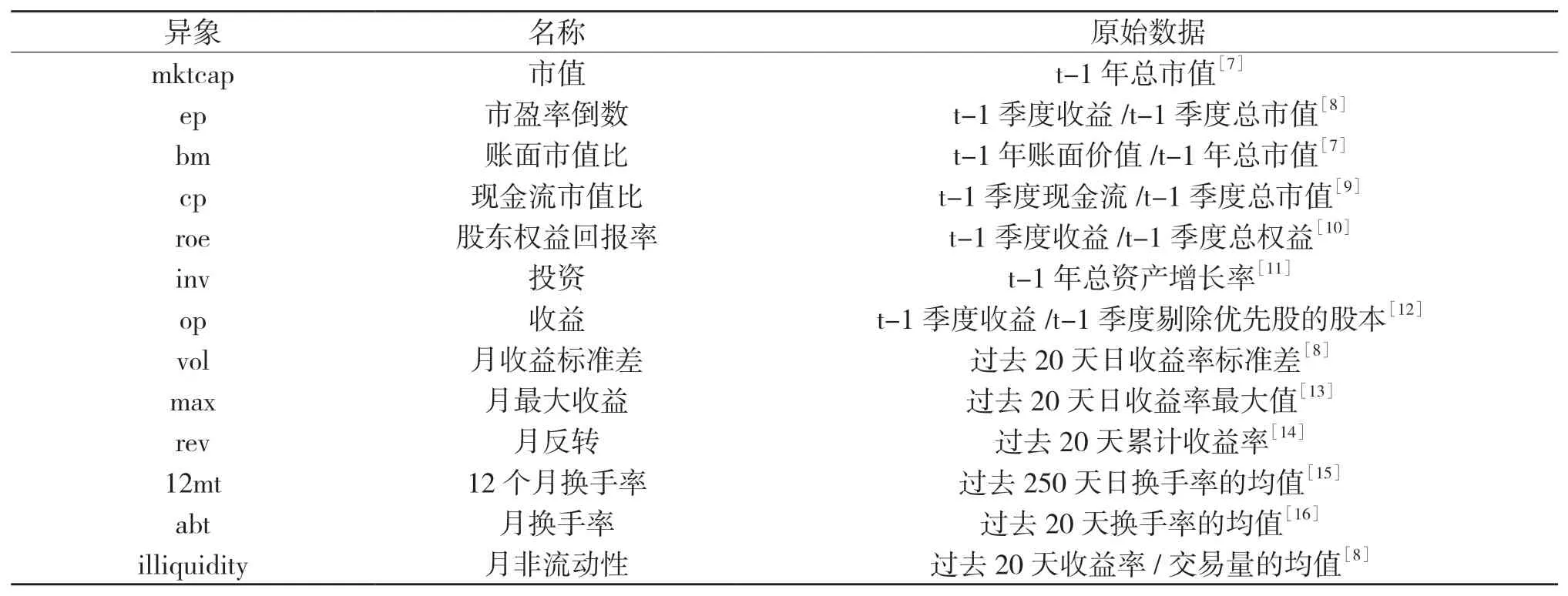

由于样本周期、数据来源和基准模型(如CAPM、FF3或FF5)等不同,现有文献对A股异象的研究结果有很大区别。因此,本部分对现有文献中13个异象在A股市场进行更长时间跨度的重新检验,具体异象列表、原始文献以及异象的构造方法,见表2。

表2 异象列表

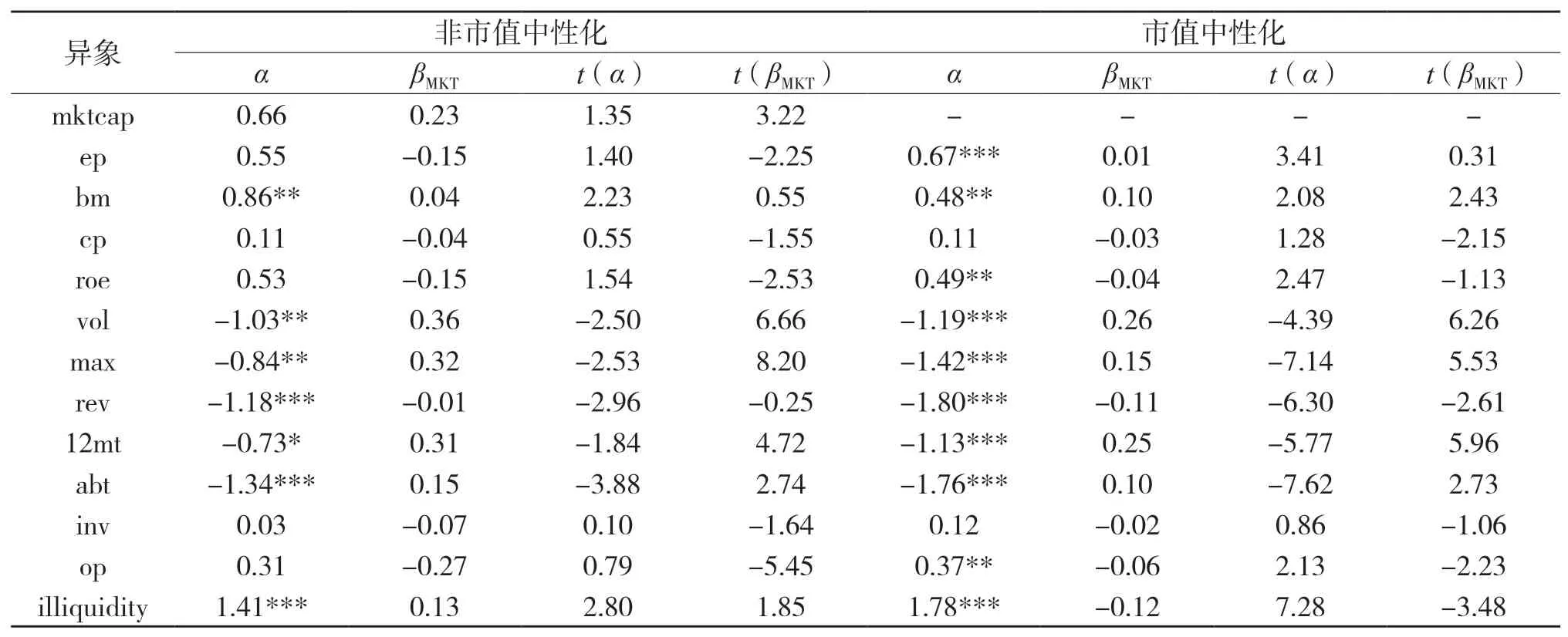

为了提高异象检验结果的稳健性,文本采用CAPM检验和组合分析法双重检验,意在比Liu等更系统地重新检测现有文献中的A股市场异象。CAPM检验结果,见表3。

表3 异象CAPM检验

可以发现,非市值中性化和市值中性化两种构造方法下,现金流市值比cp、投资inv两异象的超额收益α均不显著,意味着两异象超额收益并非来自未知风险或错误定价;月波动性vol、月反转rev、月换手率abt以及月非流动性illiquidity异象无法被CAPM解释的超额收益α均超过1%。其次,市值中性化下异象无法被CAPM解释的α绝对值也普遍增加且显著性提高,无法被CAPM解释的异象个数也从6增加到10个,即使按照Harvey等把t-value的阈值提高到3.00[17],仍有7个异象显著。

组合分析法①限于篇幅,本文仅报告CAPM检验结果,组合分析法检验结果可来信索取。与CAPM检验结果基本一致,现金流市值比cp、投资inv两异象均不显著。市盈率倒数ep、股东权益回报率roe、12个月换手率12mt、收益op四异象仅在市值中性化下显著,其余异象在两种构造方法下均显著。综合组合分析法、CAPM回归检验的结果,本文从13个备选异象中剔除现金流市值比cp、投资inv两个不显著异象,最终使用11个显著异象用于后文模型对比。

三、模型检验

(一)解释异象的能力

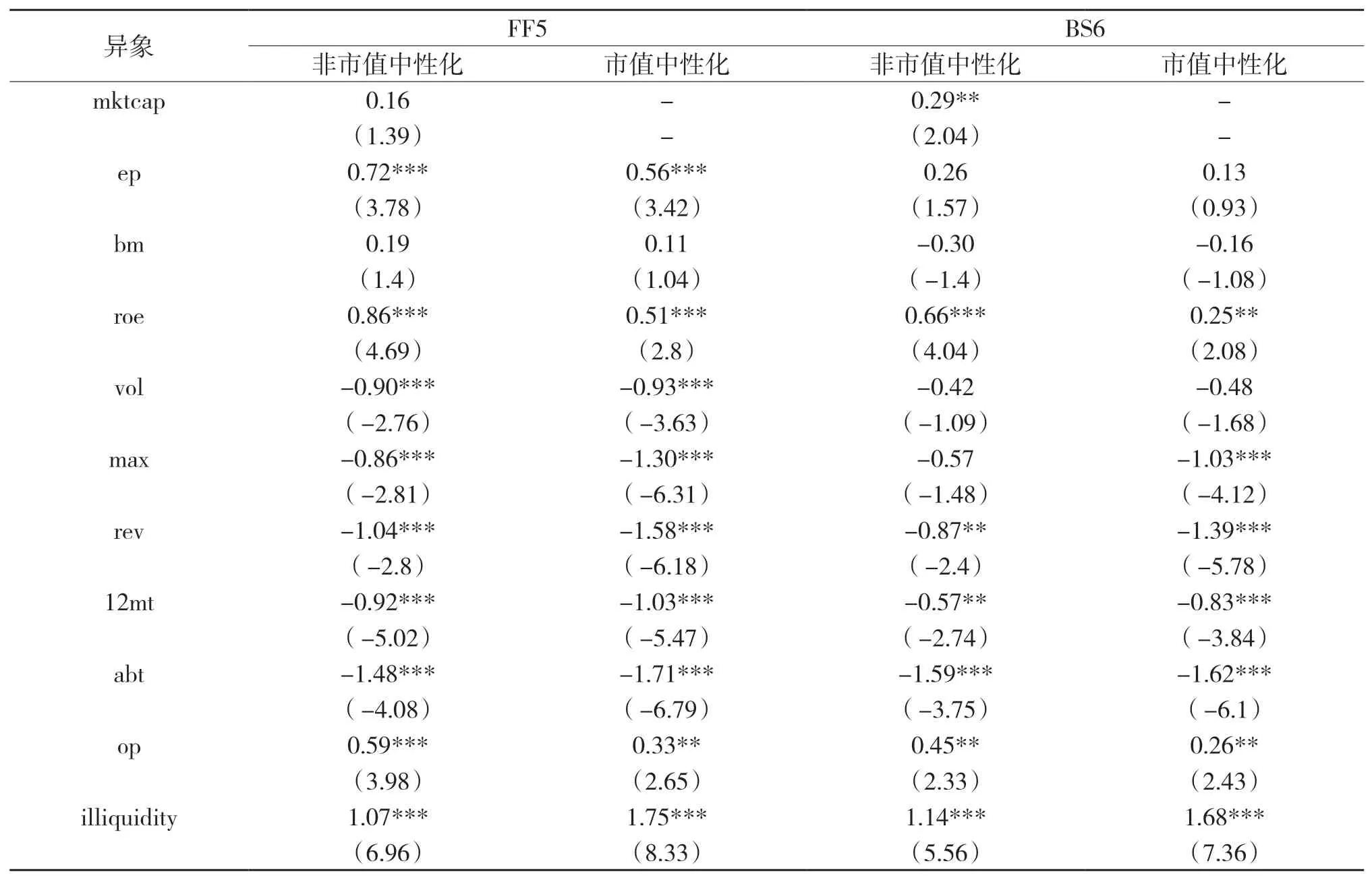

两模型对异象的解释能力,见表4。

表4 异象超额收益

从异象无法被解释的超额收益来看,FF5模型对异象的解释能力次于BS6模型,仅能解释非市值中性化的mktcap、bm异象以及市值中性化的bm异象。相对而言,BS6模型对两种构造方法下的异象均有较强的解释能力,明显优于FF5模型,可以完全解释非市值中性化下ep、bm、vol、max异象,市值中性化下ep、bm、vol异象,而且所有异象无法被解释的超额收益以及显著性明显小于FF5模型。

(二)GRS检验

本部分参考Fama和French,通过size×bm、size×ep分别构造两个5×5的资产组合[5],并增加通过本文检验的11个异象资产组合,然后检验两模型对三组资产组合的联合解释能力。GRS检验假设模型能够全面解释投资组合的收益率,原假设H0:αi=0,GRS统计量越小,表明模型的拟合效果越好。

模型对每种资产组合联合检验的α均值、GRS统计量以及p-value,见表5。

表5 模型对资产组合的解释能力

从GRS统计量的大小来看,在size×bm 25组合联合检验中,FF5模型稍好于BS6模型,其GRS统计量为0.896 6,对应的p-value为0.610 0,平均截距项α绝对值为0.006。在size×ep 25组合联合检验中,BS6模型明显优于FF5模型,其GRS统计量为0.890 1,对应的p-value为0.618 8,平均截距项α的绝对值为0.006 9。

另外,在非市值中性化构造的11个异象组合联合检验中,BS6模型与FF5模型GRS统计量分别为4.279 7、6.555 7,且BS6模型的平均截距项α绝对值为0.138 6,相比FF5模型均较小,这意味着BS6模型对11个非市值中性化异象资产组合的拟合效果更佳。同样的,在市值中性化下构造的11个异象组合联合检验中,BS6模型对11个市值中性化异象资产组合的拟合效果也优于FF5模型。

(三)均值—方差张成检验

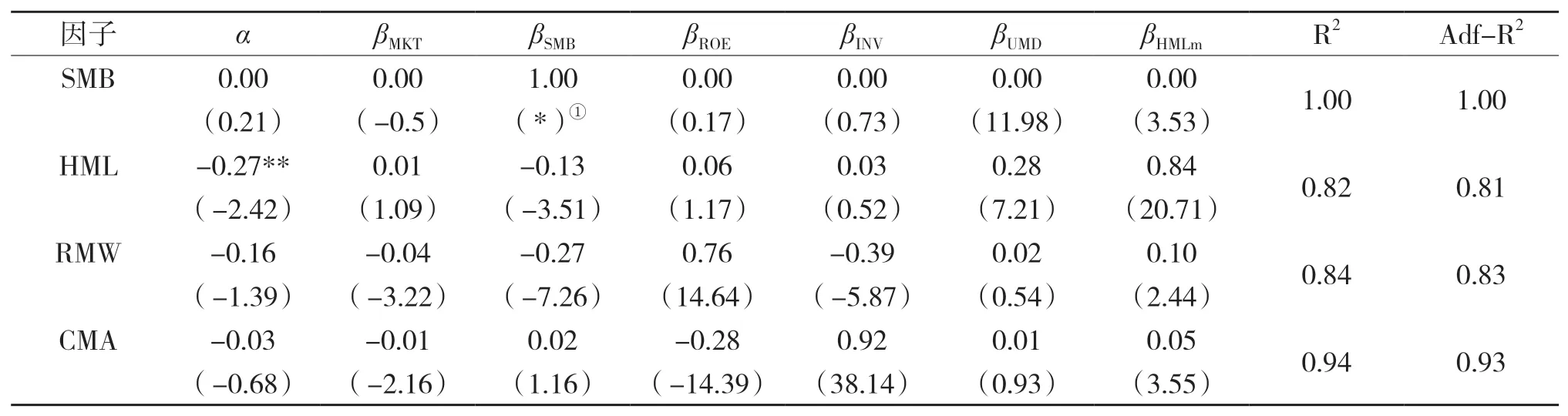

BS6模型解释FF5模型中SMB、HML、RMW、CMA四因子的结果,见表6。

表6 BS6对FF5的均值—方差张成检验

总体来看,BS6模型可以很好地解释FF5模型中SMB、RMW、CMA三因子,截距项α分别为0.00(t-value:0.21)、-0.16(t-value:-1.39)、-0.03(t-value:-0.68),且对应R2、Adj-R2都大于81%,解释能力较强。通过各系数大小可以发现,上述三因子收益主要来自对BS6模型中SMB、ROE、INV因子的正暴露。

我们也发现,BS6模型对FF5模型中HML因子拟合效果稍差,即使HML对HMLm有很高(βHMLm:0.84)且很显著(t-value:20.71)的正暴露、模型的R2、Adj-R2也都达到81%以上,但仍有-0.27%的月平均超额收益(t-value:-2.42)无法被BS6模型解释。

FF5模型解释BS6模型中SMB、ROE、INV、UMD、HMLm五个因子的结果,见表7。

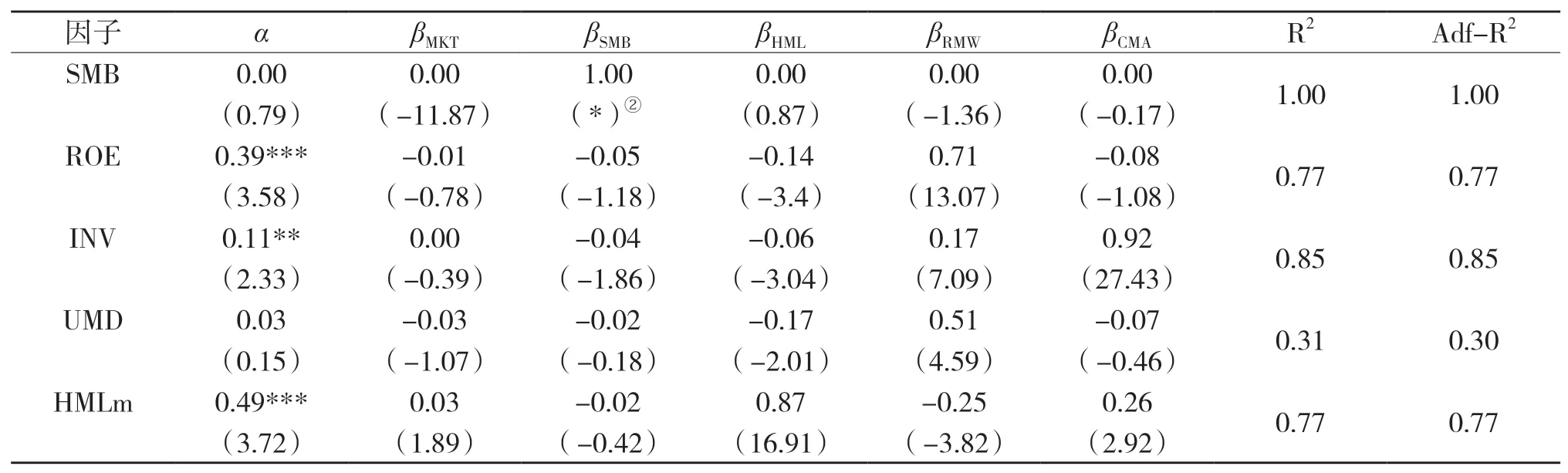

表7 FF5对BS6的均值—方差张成检验

总体来看,FF5模型仅可以解释BS6模型中SMB、UMD两因子,截距项α分别为0.00(t-value:0.79)、0.03(t-value:0.75),而且SMB因子为共有因子,解释UMD因子的R2、Adj-R2分别仅为31%、30%;两因子收益主要来自对FF5模型中SMB、RMW因子的正暴露。但是,FF5模型对其余三因子的拟合效果较差,分别有0.39%、0.11%、0.49%的月平均收益无法被FF5模型解释。

BS6模型对FF5模型因子以及FF5模型对BS6模型因子拟合的联合检验结果,见表8。

表8 模型间GRS检验

由表8可以发现,FF5模型对BS6模型的解释效果较差(GRS:9.087 8;p-value:0.00);相反,BS6模型对FF5模型的解释效果相对较好,其GRS统计量(GRS:1.911 5;p-value:0.109 8)远小于FF5模型对BS6模型拟合时的GRS统计量,这意味着BS6模型可以一定程度上解释FF5模型,而FF5模型无法很好地解释BS6模型。

(四)Fama-Macbeth回归

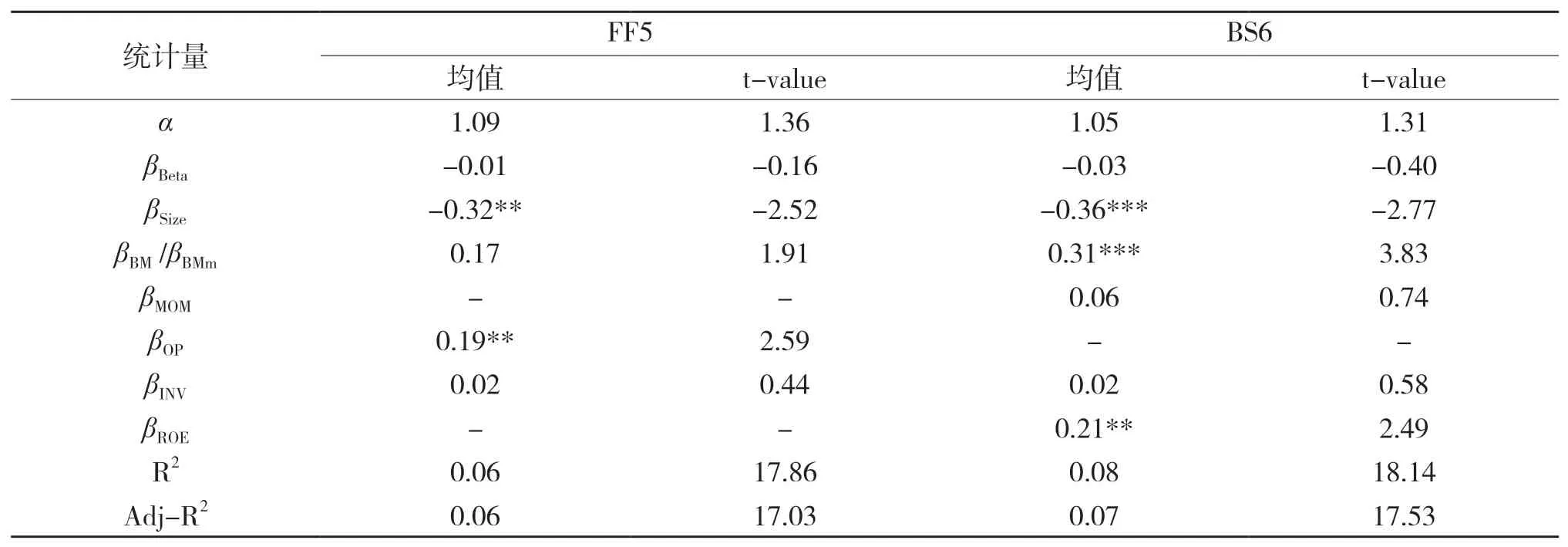

使用不同模型因素进行Fama-MacBeth回归的结果,见表9。

表9 Fama-MacBeth回归

包括模型平均截距项α、各因子的平均系数β、R2、Adj-R2。其中,Fama-MacBeth回归的市场Beta是使用24个月的日度数据估计。总体来看,两模型的回归平均截距项α都不显著,表明各模型都可以一定程度上解释中国A股市场的股票横截面收益差异,但BS6模型截距项稍低于FF5模型,表明BS6模型优于FF5模型。从各个模型的拟合度R2、Adj-R2来看,BS6模型均大于FF5模型,表明BS6模型效果解释能力较好;另外,BS6模型各因素系数也比FF5模型更为显著。

另外,从模型的各个因素角度来看,市场Beta在两个模型中均不显著,这也从侧面反映了CAPM模型在中国A股市场的效果不理想;动量因素MOM在模型中也不显著,也表明中国A股市场动量效应不明显。

四、结论

本文使用学术界代表性的四种模型检验方法,综合分析表明:在A股市场Barillas-Shanken六因子模型解释效果优于Fama-French 五因子模型。本文研究结果,不仅为全球投资者研究中国A股市场异象提供了最新的指引、加深对中国A股市场的理解,也从实证的角度丰富了中国A股市场资产定价领域的研究。在未来的研究中我们将使用更复杂的检验方法,更全面的检验包括但不限于本文提到的因子定价模型,并进一步探讨模型背后的理论支撑。

本文虽然通过四种检验方法验证了Barillas-Shanken六因子模型相对更有效,但是我们也应该认识到没有一个模型是完美的,这需要我们时刻保持理性的态度,使用科学的手段,客观地评价不同模型的优劣。

猜你喜欢

当代水产(2021年7期)2021-11-04

今日农业(2020年20期)2020-12-15

科学导报·学术(2020年19期)2020-07-09

中国自行车(2018年10期)2018-11-30

英美文学研究论丛(2018年1期)2018-08-16

海峡姐妹(2017年6期)2017-06-24

金色年华(2017年2期)2017-06-15

商业会计(2015年15期)2015-09-21

创业家(2015年7期)2015-02-27

投资者报(2014年7期)2014-03-04