2021年第一季度河南省大豆市场运行走势及后市展望

2021-06-01 04:45河南省农业农村信息中心闫晓荣

河南农业 2021年5期

河南省农业农村信息中心 闫晓荣

一、一季度大豆价格走势

(一)国内大豆价格走势

2021 年一季度,国内大豆价格呈现先涨后跌的趋势,整体上涨。1 月,东北产区黑龙江省多地突发新型冠状病毒肺炎疫情,受交通管制的影响,大豆外发和收购迟缓,部分没有封闭的产区装车报价因此大幅提高,成交率明显增大。加之春节前积极备货刺激下,国产大豆市场下游采购量增加,价格持续上涨。2 月,国产大豆市场主要受春节假期影响,购销总体清淡,行情稳中偏强。3 月初,在国际大豆价格上涨、国内连盘豆一期价持续上涨突破6300 元/t、复工复学豆制品需求旺盛等因素作用下,国产大豆价格强势上涨,尤其是东北部分地区突破6000 元/t 大关。随后,3 月8 日大豆升至6375 元/t 的历史高位后持续回落,令市场追涨情绪降温,加之气温升高,大豆储存难度加大,市场主体出售热情增加,国产大豆价格进入下行通道。截至2021 年一季度末,黑龙江省商品豆装车价5700 元/t,较2020 年四季度末上涨200 元/t。

(二)河南省大豆价格走势

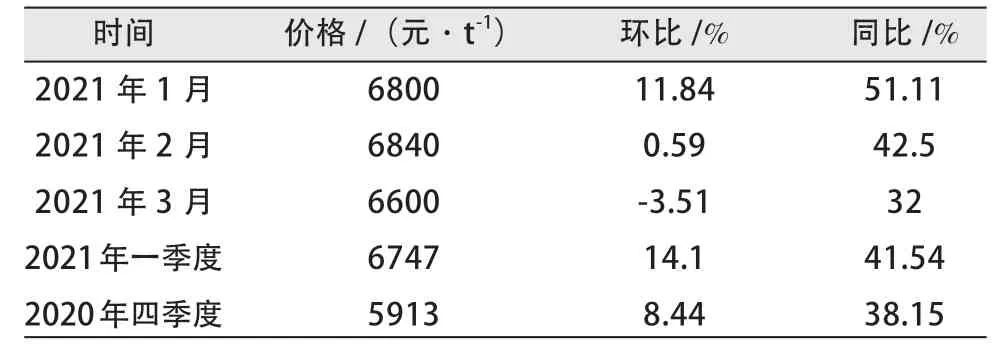

2021 年一季度,河南省内大豆价格亦先涨后跌,整体上涨。1 月,虽然省内新型冠状病毒肺炎疫情形势缓和,但在国内多地新型冠状病毒肺炎疫情形势严峻的影响下,市场主体担忧大豆供应受到影响,加上春节备货启动,因此建仓补库意愿较浓,采购积极性高涨,带动省内大豆价格大幅上涨。2 月,受春节假期影响,省内大豆市场购销清淡,行情稳中偏强。3 月,下游蛋白加工企业采购较为谨慎,收购意愿不足,加之后期连豆一期价下跌,下游市场观望情绪更加浓厚,累及省内大豆价格下行。截至2021 年一季度末,河南省主要产区大豆装车价基本在6600 元/t,较2020 年四季度末上涨520 元/t。(见表1、图1)

表1 河南省大豆价格情况

图1 河南省大豆价格走势

二、一季度河南省大豆市场流通加工情况

(一)购销情况

2021 年一季度,省内大豆购销由热转冷。1 月,省内大豆余粮数量较少,整体走货良好。经营商在恐慌心理状态下大量增加库存,恰在此时,各地副食品及蔬菜价格大幅上涨,拉动豆制品消耗快速提升,市场快节奏大批补库。2 月,在春节影响下,市场购销清淡。3 月,省内大豆剩余货源库存量很少,贸易商上量困难,收购难度比较大,市场总体走货滞缓。同时,下游需求企业库存较为充足,加之大豆制成品价格上涨幅度弱于大豆原料,企业利润压缩明显,需求受到抑制,收购意愿整体不足。

(二)加工生产情况

2021 年一季度省内大豆加工企业开机率整体减少。1 月,在春节前豆油备货的驱动下,省内油厂开机率整体呈现出增加的趋势。2 月,省内油厂多数时间处在停机状态,进入月底,才逐渐恢复开机生产。3 月,由于部分油厂出现豆粕胀库停机、缺豆停机等情况,省内油厂开机率整体呈现减少的趋势。3 月底,省内大型油厂新郑中储粮正常开机,日加工大豆3000t;周口益海前期一直停机,月底才恢复开机,日加工大豆1600t。整体看,截至2021 年一季度末,省内油厂整体开机率约在20%。

(三)下游产品

2021 年一季度省内豆油价格先涨后跌,整体上涨。1 月,豆油价格波动频繁,整体下跌。1 月上旬,美国大豆期价持续上涨、国内豆油库存下降,共同推升豆油价格。中旬开始,马来西亚棕榈油出口数据低迷,导致马盘棕榈油期价大跌,累及豆油行情下滑。2 月,美国大豆期价震荡上涨对国内豆类市场带来支撑,尤其是马盘棕榈油大幅上涨、国际原油价格大幅走高,对国内油脂行情带来了极其有利的提振,加之国内豆油库存仍处于历史低位,共同推动豆油价格大幅上涨。3 月上旬,豆油行情仍在持续上涨。但进入下半月,美国大豆、美国大豆油、马盘棕榈油及国际原油期价下跌均对国内豆油市场带来压力,加之中储粮开始拍卖进口大豆原油,增加市场供应,大豆油价格因此止涨转跌。截至2021 年一季度末,省内油厂一级大豆油对外报价9360 元/t,较2020 年四季度末上涨510 元/t。

2021 年一季度省内豆粕价格先跌后涨,整体上涨。1 月上旬,美国大豆期价持续上涨至1400 ¢/BU 以上,加之在春节备货需求刺激下豆粕提货增加,价格因此大幅上涨。进入1 月下旬,非洲猪瘟令部分区域养殖户抛售,生猪存栏量连续下降,豆粕需求疲弱,加之油厂挺油抛粕,豆粕价格因此持续下跌。直到3 月最后7 d,豆粕价格止跌转涨。由于进口大豆到港量少,油厂开机率持续处于低位,豆粕库存开始减少,油厂抛粕意愿增强。截至2021 年一季度末,省内43%蛋白豆粕对外报价3300 元/t,较2020 年四季度末下跌100 元/t。(见图2)

图2 河南省豆油、豆粕价格走势图

(四)进口形势

海关总署公布数据显示,2021 年1—3 月中国共进口大豆2119 万t,较2020 年同期的1780 万t 增长19.04%。

三、后市展望

总体来看,2021 年二季度河南省大豆市场预计将弱势运行。主要原因如下:一是国家调控意图明显。商务部新闻发言人3 月25 日在新闻发布会上表示,商务部将密切关注主要粮油和副食品等商品的供求和价格变化,并根据市场的形势,会同有关部门视情况做好中央储备的投放,适时增加市场供给,确保国内农产品市场基本稳定。二是大豆下游需求预期不佳。二季度,常规类蔬菜集中入市,供应品种丰富,物美价廉,居民及集团性消费可选择范围较广,豆制品需求预期减少,大豆将进入季节性消费淡季。三是大豆出货意愿增加。由于春耕,基层农户急需资金购置生产资料,售粮意愿将提升,加之贸易商挺价心理松动,出货意愿增强,大豆供应将较前期增加。需注意的是,即使供应较前期有所增加,但国产大豆整体仍处供应紧张的格局,在新粮上市前,都将会对国产大豆市场底部带来支撑,限制国产大豆市场跌幅。

从下游产品来看,二季度,南美大豆进入上市高峰期,利空国内油脂市场,且马来西亚棕榈油进入增产周期,马盘走势堪忧。同时,二季度进口大豆大量到港,加之政策性豆油库存投放都将对豆油市场带来压力。因此,预计二季度豆油市场价格将弱势运行。豆粕方面,虽然二季度非洲猪瘟的影响继续存在,但随着气温升高,水产养殖进入季节性消费旺季,豆粕需求将较前期增加,加之豆油价格预期走弱,将会令油厂产生挺粕抛油的心理,因此,预计二季度豆粕市场将震荡趋强运行。

猜你喜欢

农村百事通(2019年3期)2019-03-26

环球时报(2018-08-30)2018-08-30

农村百事通(2017年2期)2017-02-17

农村百事通(2016年24期)2017-01-07

农产品市场周刊(2014年49期)2015-01-20