赣州地区小微企业税收优惠政策实施情况的调查与思考

2021-06-15 15:13梁锶琦周俊卿方淑霞胡雨欣吴一梦

中国市场 2021年13期

梁锶琦 周俊卿 方淑霞 胡雨欣 吴一梦

[摘 要]近年来国家陆续出台一系列普惠性税收优惠政策促进小微企业发展,这些优惠政策实施效果如何,是否真正给小微企业带来实惠,值得研究。文章通过问卷方式调研赣州地区小微企业税收优惠政策实施效果,分析存在的问题并给出相关建议。

[关键词]赣州;小微企业;税收优惠

[DOI]10.13939/j.cnki.zgsc.2021.13.048

1 赣州地区小微企业税收情况问卷结果分析

2020年6月,课题组对赣州市及下面各个县的部分小微企业通过发放问卷、电话访问等多种方式相结合进行了调查,由于受疫情影响,仅选取部分企业进行实地走访。本次调研共发放问卷260份,收回228份,剔除数据缺失过多的问卷后,最后有效问卷201份。

1.1 样本企业基本情况

依据《中小企业划型标准规定》的企业划分标准,样本企业中小型企业95个占47.3%、微型企业106个占52.7%,这一分布基本上符合赣州地区小型、微型企业的一个比例关系。按照企业组织形式进行划分,公司制企业167个,个人独资企业19个,合伙企业10个,个体工商户5个。行业主要包括农、林、牧、渔、采矿、制造等行业,具体的行业类型分布情况见表1。由此可见样本企业的行业分布基本上涵盖了小微企业的各行各业。

1.2 样本企业税负情况

样本企业中个人独资企业19个,合伙企业10个,个体工商户5个,但由于这些企业并不缴纳企业所得税,而是缴纳个人所得税,因而税负研究仅针对167个公司制缴纳企业所得税的企业进行研究。

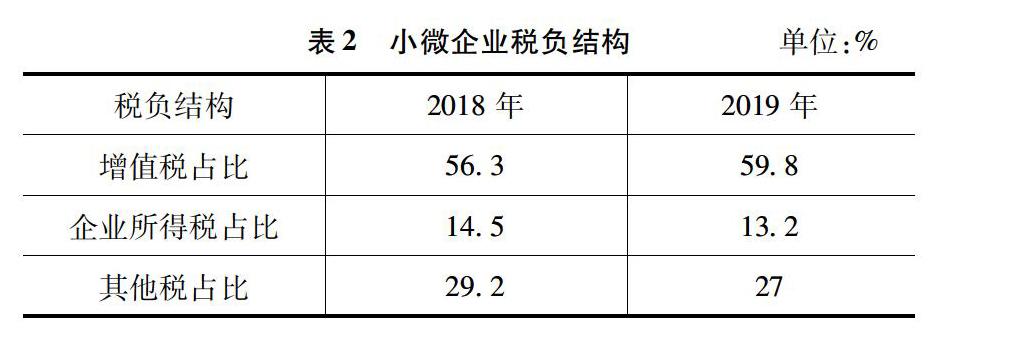

在税负结构方面,对于小微企业而言尽管缴纳的税种有很多,但占主要方面的就是增值税和企业所得税。如表2所示,2018年小微企业累计缴纳增值税占税金总额的56.3%,所得税占14.5%。到了2019年增值税的占比增加了3.5%为59.8%,所得税占比差异不大仅下降了1.3%为13.2%。但不论是小型还是微型企业,2019年的税负都有所降低。这说明国家出台的一系列针对小微企业的税收优惠政策起到了一定作用。但是从表3可知,尽管2019年总体税负比2018年略有降低,但是样本企业中仍然有55.72%的企业认为税负较重,甚至有14.43%的企业认为税负很重,只有29.85%的企业认为税负适中。之所以绝大多数小微企业认为税负较重,一个很重要的原因就是其不能充分享受到国家的税收优惠政策。

1.3 享受税收优惠政策情况

根据问卷分析整理可知,样本企业中享受到小微企业按20%的所得税税率征税优惠政策的比例占51%,仅为99家。其中,没有享受到的企业里面包括34家缴纳个人所得税的小微企业。经过调查询问得知,有部分劳动密集型企业因用工人数超标而不符合小型微利企业的条件,还有企业不知道自己是否符合条件,同时也弄不清申请手续所以没有申请。

调研中发现有一部分小微企业甚至完全不清楚不理解优惠政策。通过表4得知,对于税收优惠政策的获取途径中,有59.2%的企业是通过官方媒体网站获知,比重相较于其他较高;而税务部门通知提醒获知的仅有8.96%,这一比例显然有点低;还有25.87%是在办理纳税事务时获知的;5.97%通过其他渠道获知,这两种途径都存在一定的偶然性,可见税务部门有必要加强宣传与辅导。

2 小微企业税收优惠政策实施过程中存在的问题

2.1 小微企业标准不统一

税收统计角度的定义是国家税务总局依据《中小企业划型标准规定》结合不同行业特点,根据企业从业人员、营业(销售)收入、资产总额三项指标进行企业划型,具体分为大型、中型、小型和微型四种类型。所得税角度定义的小型微利企业与上述小微企业略有不同,主要包括三个标准,自2019年1月1日至2021年12月31日,从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业,为小型微利企业。而增值税角度的定义主要指小规模纳税人,自2018年5月1日起年应纳税所得额不超过500万元的为小规模纳税人。小微企业定义不统一,容易使纳税人将各类扶持小微企业发展的税收优惠政策混淆。

2.2 税收优惠体系不完善

税收优惠措施不够丰富,覆盖面过窄。从税收种类分布来看,现阶段针对小微企业的增值税与所得税的优惠政策较多,针对其他税种的政策比较少;从税收优惠的方式来看,通过直接手段例如减免税或者降低税率来减轻税负的较多,通过间接手段如提取准备金、所得税亏损前后结转、税收抵免等采用较少。另外,所得税虽然有许多优惠政策,但是对纳税人盈利要求却较高,导致受益面积有限,盈利水平越高,得到的税收减免就越多。但实际上,受地理位置、交通等因素的制约,当前赣南区域内企业经济效益普遍不好,小微企业盈利较小或无盈利的情况依旧普遍存在,他们根本无法享受所得税税收优惠。

2.3 税收征管不完善

现在很多小微企业缺乏对优惠政策的了解,这主要的原因在于税务部门宣传的力度还不够,没有主动帮助企业如何应用税收优惠政策。在税收优惠政策出台之后,税务承办人员没有及时地了解与学习,这也造成了企业未能完全落实新的税收优惠政策。另外,在税务部门和企业之间还存在着信息不对称的情况,税务部门不了解企业的实际情况,同样的企业也不了解税收优惠政策和相关手续,这样的信息不对称很容易出现数据的不一样。

3 提升小微企业税收优惠政策实施效果建议

3.1 统一税收层面的小微企业界定标准,取消从业人数限制

建议国家政策部门尽快统一税收层面的“小微企业”定义,依据《中小企业划型标准规定》来划分大型、中型、小型和微型企业,再依据不同税种和不同标准给予小微企业不同的税收优惠,避免征纳双方产生歧义,以增加政策的可操作性。同时也建议取消小微企业标准中的从业人数限制,这样可以避免一些劳动密集型小微企业为了享受到所得税优惠政策而弄虚作假,同时也可以鼓励纳税人安置就业。

3.2 完善小微企业税收优惠政策

小微企业的税收优惠政策应多样化。如就所得税而言,许多亏损企业无法享受到减免的优惠,那么可以适当延长税前利润弥补亏损的年限。为了鼓励小微企业加强员工培训,提升企业员工素质,可以适当放宽职工教育培训支出所得税前的扣除比例。此外,我国所得税法是权责发生制标准计算应纳税所得额,对于一些小微企业回款慢、资金周转困难就会存在应纳税所得额很高,但确无钱交税。因此可以对货币资金流动性不足的小微企业采取延期纳税优惠政策。总之要采用多种税收优惠形式,让小微企业真正享受到实惠。

3.3 加大税收优惠政策的宣传力度

优惠政策要想得到有效落实,最重要的就是通过相关部门对小微企业进行宣传与讲解。渠道有很多,线上比如微博、微信公众号以及网络网站发布等,线下可以联合地方性政府或相关部门举办有关当前税收优惠政策的讲座或讨论会来普及政策加强宣传力度。有条件的部门还可以深入到小微企业中实行一对一的宣传与帮助。以此为基础落实税收优惠政策,从而促进小微企业更好地发展。

参考文献:

[1]夏同一.小微企業税收优惠政策实践及创新分析[J].中国市场,2020(20).

[2]郭宝玲.我国促进小微企业发展的税收优惠政策研究[J].全国流通经济,2020(18).

[3]田静.N县小微企业税收优惠政策执行问题及对策研究[D].北京:中国地质大学(北京),2020.

[基金项目]江西理工大学2015年校级科研基金项目“促进赣南苏区中小企业发展的税收扶持政策研究”(项目编号:HSFJ2015-G02);2019年度江西理工大学大学生创新创业项目“小微企业税收优惠政策实施情况调查研究——以赣州地区为例”(项目编号:DC2019-077)。

[作者简介]梁锶琦(1998—),女,广东佛山人,研究方向:财务管理理论与实务;通讯作者:周俊卿(1976—),女,吉林辽源人,副教授,研究方向:财务管理理论与实务。

猜你喜欢

小主人报(2022年5期)2022-04-01

领导决策信息(2018年8期)2018-05-22

消费导刊(2017年20期)2018-01-03

中国共青团(2017年4期)2017-06-05

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18